ST公司财务指标差异性分析

2013-09-21

(中南财经政法大学 湖北武汉 430073)

根据《上海证券交易所股票上市规则》和《深圳证券交易所股票上市规则》,为保护投资者的利益,当上市公司出现财务状况或非财务状况异常导致股票风险提高时,将采取一定措施对投资者进行警示,即退市风险警示制度。然而,退市风险警示制度本身存在不容忽视的缺陷,例如未考虑企业发展的生命周期,宏观市场的波动,健康企业连续两年亏损的可能性等,使得一些后续发展能力很好的公司被戴上ST的帽子,同时也使其股价受到相应的影响。但对于投资者而言,这些公司仍具有较高的投资价值。另一方面,ST制度带来的退市压力使得上市公司利用财务报表粉饰的手段以摘掉ST的帽子,但该方式并不能使其财务能力长久、健康的发展,从而给投资者带来巨大损失。

一、研究设计

(一)样本选择

本文选取样本来自沪深两市A股曾被ST或至2011年末仍处于ST状态的公司,特殊处理状态以中国证监会的公告为准。所选取财务数据来源于样本公司2007年至2011年对外公告的年度财务报表。为了对公司后续发展能力进行准确的判断,以2008年成功摘帽的37家公司作为后续发展能力较好的公司样本,因为该类公司四年连续盈利且未再次出现其他导致股票投资风险增加的情况,同时选取37家未能成功摘帽的公司作为对照组进行比较分析。

(二)指标选取

目前财务管理中用于对财务数据分析的指标包括五大类。具体地,短期偿债能力指标包括流动比率、速动比率、现金比率、现金流比率;长期偿债能力指标包括资产负债率、产权比率;盈利能力指标包括主营业务收入净利率、资产收益率、净资产收益率、EBIT/总资产、权益净利率;营运能力指标包括存货周转率、应收账款周转率、流动资产周转率、总资产周转率;持续增长能力指标包括主营业务增长率、留存收益/总资产、留存收益/净利润。

除选择常用的财务评价相对指标外,本文引入退市制度改革中新增的绝对指标净经营资产、营业收入和审计意见类型指标。由于绝对指标存在巨大的个体差异,因此将其作为虚拟变量引入模型。其中,净经营资产为负、营业收入小于1 000万元、审计意见为否定或无法表示意见用0表示,反之用1表示。

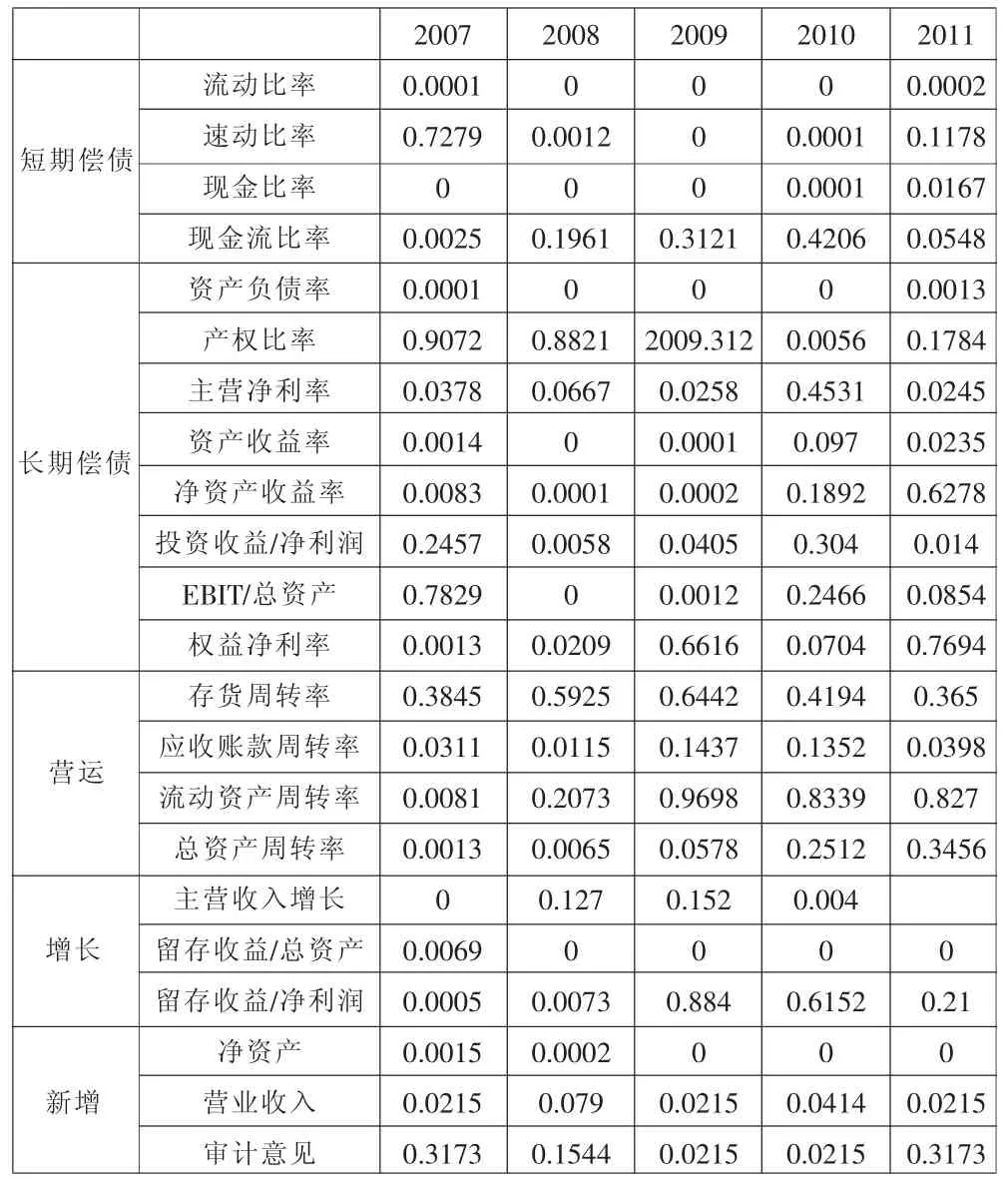

对所选取的21个指标进行wilcoxon秩和检验的结果如表 1所示。可以发现,流动比率(X1)、速动比率(X2)、资产负债率(X3)、资产收益率(X4)、留存收益/总资产(X5)、净资产(X6)和营业收入指标(X7)在 2008 年 至2011年均表现出了明显的差异性。按年对以上7个指标进行相关性检验,选择相关度在0.3以下的指标,选择结果如表2所示。

表1 wilcoxon秩和检验

表2 各年指标选取

(三)模型建立

选择Logit逻辑回归模型作为评价各年度选取指标对公司后期发展情况的预测,Y=1代表成功摘帽的公司;Y=0代表未能成功摘帽的公司。

二、实证检验结果及分析

从回归的整体结果而言,模型显著性较高,虽然模型中自变量对因变量变异程度的解释能力各年间差异较大,但随着摘帽公司摘帽时间的延长,财务状况好转的现象也越发明显,各财务比率的解释能力也更加显著。由于连续两年亏损而被特殊处理的公司面临着退市的压力,因此摘帽成功并不能证明公司盈利能力的好转。盈余管理的存在使得ST公司摘帽后一至两年的财务状况,更能真实地反映公司的持续发展能力。我国股市目前存在一些“二一二”公司,即财务状况呈现两年亏损、一年盈利、两年亏损的状态,也解释了这些公司常年处于ST状态,却未被退市的现象。因此,上交所和深交所于2012年6月对现有的退市制度进行了完善,将净资产、营业收入和审计意见纳入退市制度,以解决上述问题。引入这些指标的效果如何,还需经受一段时间的考验。

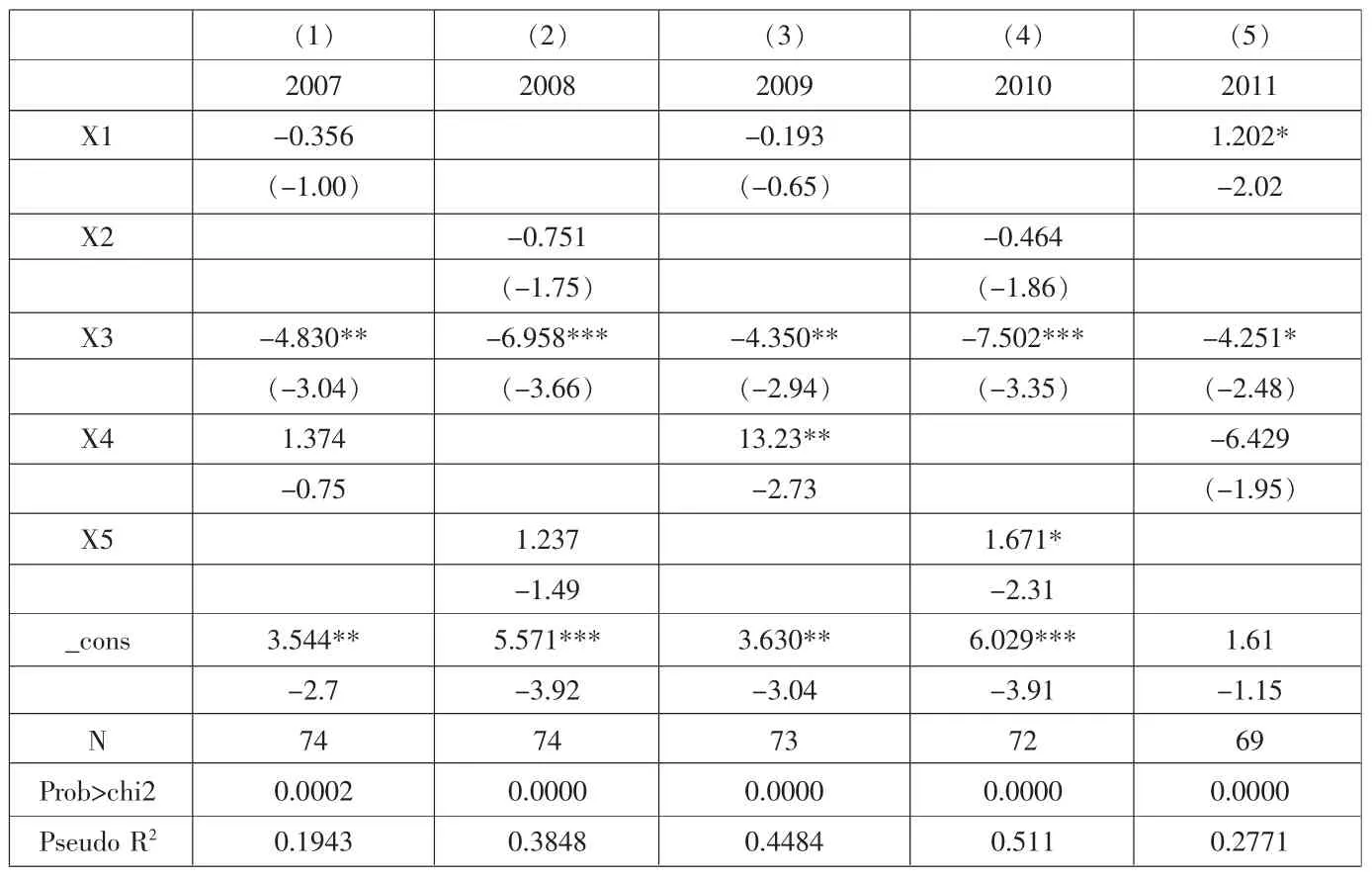

Logit模型的回归结果如下页表3所示。可以看出,资产负债率在评价年限内均表现出较高的显著性,资产负债率的降低将导致企业持续经营能力的增强,财务状况得到改善的可能性增大。资产负债率作为常用的长期偿债能力指标,反映总资产中有多大比例是通过负债方式取得的,可以衡量企业清算时对债权人的保护程度。资产负债率越低,企业偿债越有保证,贷款越安全。此外,资产负债率还用于衡量企业的举债能力,一个企业的资产负债率越低越容易举债,而举债能力的高低在很大程度上决定了公司走出困境的能力。这是由于筹集资金能力强的公司更容易在市场上谋求长久发展,在遭遇经营决策失误或市场环境波动时,可调整自身战略,将风险转化为机遇的能力更加强劲。

2009年及2010年作为摘帽后的敏感年份,资产收益率和留存收益/总资产比率的显著性也值得关注。在没有退市压力的情况下,公司的各项财务指标更能体现扭转困境的能力,资产收益率表现为公司的盈利能力,留存收益/总资产体现公司的持续经营能力,可以说明公司摘帽后通过提高资产利用率,才能获得稳定的盈利能力。同时,稳健的利润分配政策可以帮助公司填补之前亏损的财务漏洞,为公司稳定发展打下坚实基础。

表3 Logit逻辑回归结果显著性

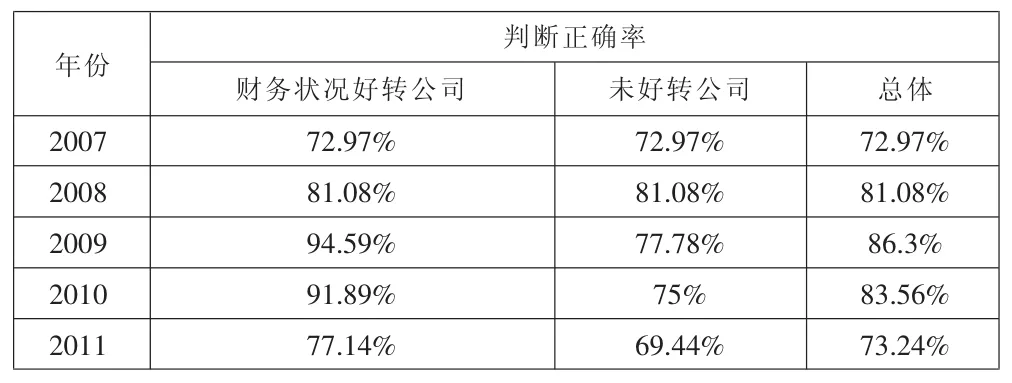

对模型的判断正确率进行检验的结果如表4所示。可以发现,对财务好转公司的判断正确率高于未好转公司,并且在摘帽后的关键两年内判断正确率达到90%以上,对于识别盈利的持续性效果显著,有利于投资者据此进行投资决策。其余各年也表现出了较高的判断正确率,而2011年正确率有所下滑,可能是由于公司经过一段时间的调整已走出亏损的影响,各方发展趋于稳定,财务指标变化趋于水平化,因此指标的判断能力随之下降。而未好转公司判断率偏低的原因在于公司未找到成功摘帽的方式,财务状况波动显著,财务指标差异较大,很难以统一的标准进行判断。

三、结论与建议

由于我国退市风险警示制度本身存在缺陷,使得一些后续发展能力较好的公司由于盈利的波动连续两年亏损而被ST处理,导致其股价下跌,但对投资者而言,这些公司仍具有投资价值。同时,ST处理所带来的退市压力,使得很多公司通过财务报表粉饰而非改善经营状况来实现摘帽的目的,这类公司往往摘帽不久就会重新被ST处理,使得投资者蒙受损失。

表4 判断正确率

本文通过财务指标来区分ST公司的后续发展能力,实证结果显示,资产负债率对于公司未来财务状况能否发生好转的影响最为明显,而在摘帽一至两年内的敏感期中,资产净利率和留存收益/总资产对财务状况能否好转也表现出了较强的影响力。在对模型的正确率检验中,模型对于财务好转公司的判断较未好转公司而言更为明显,且摘帽后两年内的判断正确率高达90%,为投资者的投资决策提供了参考。

2012年6月,上海证券交易所和深圳证券交易所对其原有的退市制度进行修订,虽然细节上有所不同,但二者都将净资产和营业收入纳入评价指标:上市公司最近一个会计年度期末净资产为负值,或因前期差错追溯重述导致公司最近一个会计年度期末净资产为负值的,其股票交易将实行退市风险警示;上市公司最近一个会计年度营业收入低于人民币1 000万元,或因前期差错追溯重述导致公司最近一个会计年度营业收入低于人民币1 000万元,其股票交易将实行退市风险警示。净资产和营业收入指标的加入,使得退市风险警示制度在维护投资者利益和促进证券市场改革创新及健康发展上意义重大,但是,净资产和营业收入均为绝对指标,这对于上市公司规模差异巨大、发展状况参差不齐的我国证券市场而言仍存在很大弊端,依然未弥补原有制度的缺陷,一些后续发展能力良好的公司依然存在ST的风险。因此,风险警示制度的完善需要资产负债率、资产净利率等相对指标,而对于投资者而言,这些相对指标的投资指导作用也不可忽视。