小企业现金流量表“丁字形”账户编制法的思考

2013-09-21霞浦县制动材料总厂福建宁德355101

(霞浦县制动材料总厂 福建宁德 355101)

《小企业会计准则》出台后,小企业会计核算略有变化,现金流量表内容、编制方法也有所不同,笔者根据对《小企业会计准则》的学习体会,遵循《企业会计准则第31号——现金流量表》介绍的“复式分录”等编制法,就工业类小企业现金流量表“经营活动产生的现金流量”项目,通过举例对应用“丁字形”账户编制法作一介绍。丁字形账户中“※”号表示相关会计科目的“期初-期末”的差额,当期初数小于期末数时,用“负”数反映。

某公司2012年度相关会计事项及业务情况表 单位:元

一、案例分析及丁字形账户处理

将上表中相关业务事项分别代入“经营活动产生的现金流量”丁字形账户,会计处理如下所示:

1.销售产成品、商品、提供劳务收到的现金

借方贷方销售产成品、商品、提供劳务收到的现金282 000※预收账款 -2 000非现金抵偿债务或销售退回减少的应收账款等 5 000 285 000主营业务收入 260 000其他业务收入(原材料等销售收入)15 000※应收票据 20 000※应收账款 -10 000代购代销业务收到的现金285 000

2.收到其他与经营活动有关的现金

借方贷方收到其他与经营活动有关的现金 97000 97 000应交税费——应交增值税(销项税额)47 000其他业务收入(固定资产、无形资产租金收入)营业外收入 50 000 97 000

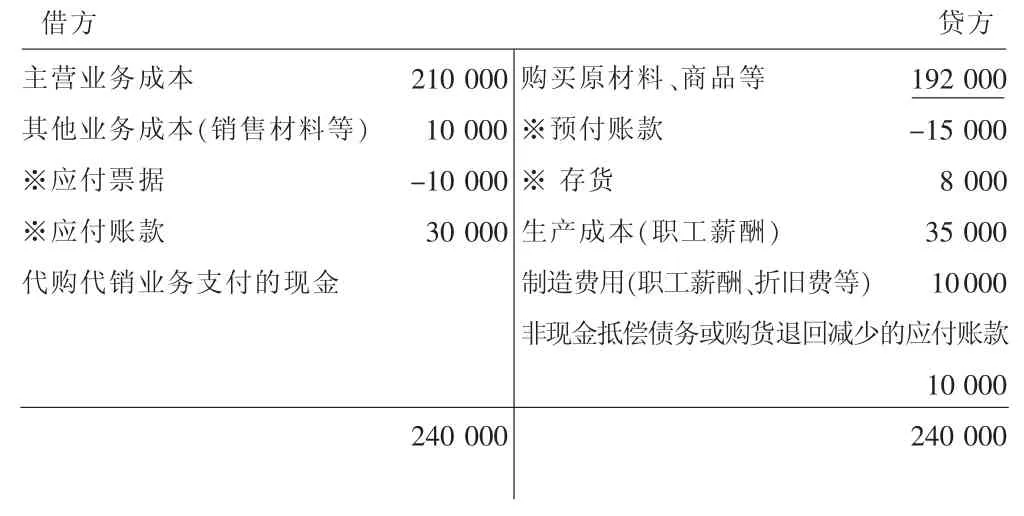

3.购买原材料、商品、接受劳务支付的现金

借方贷方主营业务成本 210 000其他业务成本(销售材料等) 10 000※应付票据 -10 000※应付账款 30 000代购代销业务支付的现金240 000购买原材料、商品等 192 000※预付账款 -15 000※存货 8 000生产成本(职工薪酬) 35 000制造费用(职工薪酬、折旧费等) 10000非现金抵偿债务或购货退回减少的应付账款10 000 240 000

4.支付的职工薪酬

借方贷方生产成本(职工薪酬) 35 000制造费用(职工薪酬)销售费用(职工薪酬) 9 000在建工程(职工薪酬)研发支出(职工薪酬)管理费用(职工薪酬、各项社会劳动保险、住房公积金、工会经费、解除劳动关糸补偿、辞退福利等) 35 000支付的职工薪酬 79 000 79 00079 000

5.支付的税费

借方贷方应交税费——应交增值税(进项税额)35 000——应交增值税(已交税金)15 000——企业所得税(实际缴纳金额)13 000——代扣代缴个人所得税500营业外支出(税收滞纳金) 100营业税金及附加 2 000 65 600支付的税费 65 600 65 600

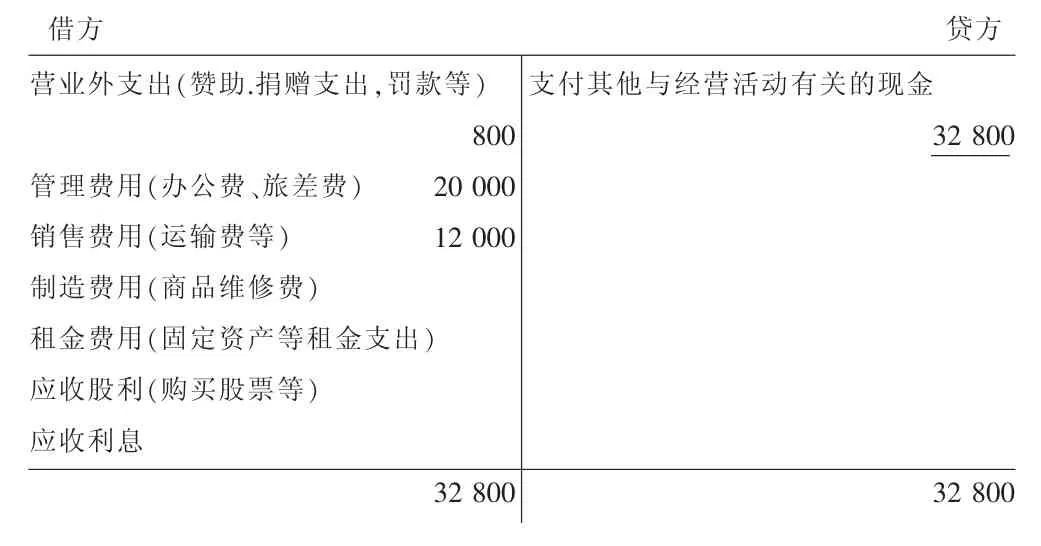

6.支付其他与经营活动有关的现金

借方贷方营业外支出(赞助.捐赠支出,罚款等)800管理费用(办公费、旅差费) 20 000销售费用(运输费等) 12 000制造费用(商品维修费)租金费用(固定资产等租金支出)应收股利(购买股票等)应收利息32 800支付其他与经营活动有关的现金32 800 32 800

实际工作中,企业支付的其他与经营有关的现金,涉及面较广,核算方法各不相同,不能局限于上述项目,应按实际发生对应核算科目分析填列;销售费用(运输费等)、管理费用(办公费等)可以从“销售费用”、“管理费用”科目累计金额中剔除职工薪酬、社会劳动保险费、辞退福利、折旧费等分析填列。

本例经营活动产生的现金流量净额=282 000+97 000-192000-79000-65600-32800=9 600(元)

二、结论

现金流量表的“投资活动”、“筹资活动”产生的现金流量项目“丁字形”账户编制法,可类似“经营活动产生的现金流量”项目案例方法或按《小企业会计准则》相关规定编制;笔者认为:小企业现金流量表勾稽、平衡关系,务必遵循《企业会计准则第31号——现金流量表》要求,其最基本平衡等式为:

现金净增加额=资产负债表的货币资金期末与期初差额(期末数小以“-”表示)=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额

现金流量净额为“负”数时,用“-”表示。

本方法适应于执行《小企业会计准则》的工业类小企业,其他类小企业可以参照编制;是对《企业会计准则第31号——现金流量表》介绍的“丁字形”账户编制法的连续应用和必要补充;且编制方法直观、通俗,可操作性强。

财经速递

IASB新兴经济体工作组举行第五次会议

最近,国际会计准则理事会(IASB)新兴经济体工作组(工作组)第五次全体大会在韩国首尔举行。在工作组各成员与IASB的共同努力下,工作组运转顺畅,并取得了积极成果。工作组会议为从新兴经济体的视角深入探讨具体会计问题提供了有效平台。同时,工作组也希望进一步深化与IASB的合作。

工作组今后将重点围绕两方面开展工作,共同推进实现全球统一的高质量会计准则:一是从新兴经济体视角对国际会计准则理事会议程项目提出意见;二是就新兴经济体在国际财务报告准则应用中亟待解决的特有会计问题提出建议。与会各方从新兴经济体应用国际财务报告准则的视角交换了各国经验,并就费率管制会计议题进行了富有成效的讨论,同时也对商誉会计、首次公开发行定价、《国际会计准则第19号》中的折现率、联营合营企业租赁利得的抵销等相关问题进行了讨论。会议成果将为IASB的议程确定及国际财务报告准则的改进提供有益参考。IASB新兴经济体工作组第六次全体会议将于2013年12月在马来西亚举行。

第四届XBRL亚洲圆桌论坛在苏州举行

最近,第四届可扩展商业报告语言(XBRL)亚洲圆桌论坛在江苏省苏州市举行。财政部党组成员、部长助理余蔚平,国家标准化管理委员会(国标委)党组成员、副主任方向出席论坛并讲话。

XBRL是新兴的企业报告电子格式标准,近年来在国际上迅速推广。XBRL亚洲圆桌论坛由亚洲、大洋洲各国XBRL地区组织和XBRL国际组织创办,是亚大地区各国监管部门、XBRL专业组织和会计职业组织推进XBRL应用的重要论坛。本届论坛由中国财政部、XBRL中国地区组织主办。会议发布了《第四届可扩展商业报告语言(XBRL)亚洲圆桌论坛联合声明》。联合声明指出,各国XBRL地区组织认为有必要加强亚大地区XBRL合作,将进一步就建立XBRL亚洲地区组织问题展开磋商。