营业税改征增值税对交通运输业的影响分析

2013-09-20正德职业技术学院江苏南京211106

□(正德职业技术学院 江苏南京211106)

营业税与增值税是我国流转税中最为重要的两个税种,在我国现行的税收制度中,重复征税是最为突出的一个结构性问题,该种结构不但不利于整体经济运行,而且也增加了企业的税收负担。国务院常务会议决定,自2012年1月1日起,率先在上海市交通运输业与部分现代服务业开展营业税改征增值税的试点工作,与以往简单根据营业额来计算营业税相比,增值税是以“增值额”为计税依据,即销项税额减去进项税额,抵扣越多,企业要缴纳的增值税就越少。从理论上讲,“营业税改征增值税”能够避免重复征税,从而减轻企业的税收负担。

一、营业税改征增值税的目的与意义

(一)营业税改征增值税的目的主要是为了避免重复征税。营业税改征增值税之前,每个环节都要征税,导致重复征税,然而重复征税的缺陷在于:不利于完善税制;不利于专业分工,促进三次产业融合;不利于降低企业税收成本,增强企业发展能力;不利于优化投资、消费和出口结构,促进国民经济健康协调发展。因此,税制改革势在必行。

1.2.4 体外透皮试验。党参总皂苷用蒸馏水配成质量浓度44.70 mg/mL党参总皂苷水溶液。在透皮扩散仪接收池中加入生理盐水接收液,将鼠皮固定在扩散仪上,移取1 mL待测液加到供给池中,开启扩散仪(温度设定为37 ℃,转速300 r/min),定时取样,取样后补加等体积接收液,分光光度计测定接受液中药物含量,计算药物累积渗透量Qn[12]。

(二)营业税改征增值税的意义。(1)减轻税负,改善管理。自1994年税改以来,部分服务业仍征收营业税,18年来,不仅税负重、重复征税、出口不退税的负面影响严重,而且制约着我国制造业的发展。(2)实现服务业的成功转型。(3)营业税改征增值税是结构性减税的重要环节。依据规范税制、合理负担的原则,通过税率设置与优惠政策过渡等,使得纳税人总体税负不增或稍有下降,对目前征收增值税的行业来讲,无论在上海还是其他地区,因为向试点纳税人购买应税劳务的进项税额可以进行抵扣,所以税负也将相应下降。

二、营业税改征增值税试点中的新动向

(一)纳税地点。纳税地点的确定,主要遵从以下几个方面的规定:公司总部设在上海,分支机构设在外地,按照外地的税收制度来处理,该交营业税的仍然交营业税,在此,营业税与增值税对纳税人的界定是相同的,也就是说纳税人有无法人资格,是否独立核算都没有关系,只要有工商登记就可以成为纳税人;公司总部设在外地,分支机构设在上海,该分支机构在营业税改征增值税之前缴纳营业税,在营业税改征增值税之后要改征增值税;改征增值税的上海纳税人在外地提供劳务的,需要缴纳增值税,因为改征增值税的纳税人纳税地点在机构所在地——上海,税改前,上海的公司到外地提供劳务,在上海交营业税,而不是在提供劳务当地交营业税,所以要征增值税。总之,2009年1月1日,营业税纳税条例关于营业税纳税地点的本质变化在于将劳务发生地改为机构所在地。

总税额增加174.59元(504.59-330),税负率增加2.18个百分点,税后利润下降264.59元。因此,若交通运输劳务含营业税的价格不变,改征增值税后,劳务提供方的税负可能会上升,税后利润可能会下降。当然,若劳务提供方有大量的进项税,改征增值税后,税负有可能会暂时下降。

(三)税改试点期间个别企业税负增加的扶持建议。试点初期个别企业可能因抵扣不完全,造成企业税收负担短期内有所增加,也可能因为企业成本结构、发展时期、经营策略存在差异,在税改初期,个别企业税负也可能会有所增加。针对税改试点初期个别企业税收负担增加的问题,上海市也相应制定了过渡性的财政扶持政策,专门设立了“营业税改征增值税改革试点财政专项资金”,对税收负担增加的企业给予财政扶持,上海市财政、税务部门将依据企业提出申请的具体情况,采取区别对待、分类扶持的措施。

(四)应纳税额。试点纳税人应纳税额的确定,根据相关规定,当试点纳税人提供的是应税劳务且以差额征收的,允许以其获得的全部价款和价外费用减去非试点纳税人价款后的差额作为销售额计征;当试点区增值税一般纳税人有提供应税劳务的,到2011年12月31日为止的期末留抵增值税额,不可以从应税劳务的销项税额中予以抵扣,例如:A公司2011年底留抵增值税额20万元,2012年1月,货物销项税额是16万元,试点劳务的销项税额是5万元,假设当月没有新增进项税额,那么当月的销项税额就应该是5万元,当月未抵扣完的4万元留待下月再抵。

(一)税改前后税制衔接对策。(1)不同地区之间的税制衔接。纳税地点和适用税种,以纳税人机构所在地作为基本判定标准。试点纳税人在非试点地区从事经营活动就地缴纳营业税的,允许其在计算增值税时予以抵减。(2)不同纳税人之间的税制衔接。对试点纳税人和非试点纳税人从事同类经营活动,在分别适用增值税与营业税的同时,就运费抵扣、差额征税等事项,分情形做出相应规定。(3)不同业务之间的税制衔接。对纳税人从事混业经营的,分别在适用税种、适用税率、起征点标准、计税方法、进项税额抵扣等方面,做出细化处理规定。

下面以交通运输业为例,分析税改给劳务提供方的增值税与利润所带来的影响。

三、优化营业税改征增值税在试点过程中的对策与建议

妥善处理试点前后增值税与营业税政策的衔接,税改试点期间过渡性政策安排,以及加大税改试点期间个别企业税负增加的扶持力度,确保改革试点有序进行。

4.宋·淮南马并《游金庭观》:“右军学业隐林丘,世隔年馀景尚幽。苔锁一泓残墨沼,云遮三级旧书楼。欣逢羽客开金阕,快睹仙童侍玉旒。自怪今朝脱凡骨,飞身得向洞天游。”[7]2427

(二)税改试点期间过渡性政策安排。(1)税收收入归属。原归属试点地区的营业税收入,改征增值税后收入仍归属试点地区,税款分别入库。因试点产生的财政减收,由中央与地方分别负担。(2)税收优惠政策过渡。为保持现行营业税优惠政策的连续性,试点文件规定,对现行部分营业税免税政策,在改征增值税后继续予以免征;对部分营业税减免税优惠,调整为即征即退政策;对税负增加较多的部分行业,给予了适当的税收优惠。(3)跨地区税种协调。试点纳税人以机构所在地作为增值税纳税地点,其在异地缴纳的营业税,允许在计算缴纳增值税时抵减。非试点纳税人在试点地区从事经营活动的,继续按照现行营业税有关规定申报缴纳营业税。(4)增值税抵扣政策的衔接。增值税纳税人向试点纳税人购买劳务取得的增值税专用发票,可以作为进项税额抵扣。

(三)纳税人。纳税人的确定需遵循营业税条例中营业税纳税人的相关规定,境外公司与个人在境内提供劳务,只要接受劳务方在境内,认定为在境内提供劳务,应承担纳税义务。一般纳税人的应税劳务标准为500万元,不到500万元的称为自开票纳税人,劳务的标准定得相当高,而对于货物,一般纳税人的应税标准工业企业为50万元,商业企业为80万元,税改前应税劳务不到500万元的一般纳税人在税改后要按一般纳税人纳税,未经批准不可以按小规模纳税人纳税。另外,向其他单位或个人无偿提供交通运输服务,视同提供劳务,需要缴纳增值税。

四、营业税改征增值税对交通运输业的影响分析

另外,纳税人享有放弃减免税的权力,一旦享受该权利,则3年内不得再次申请该权利,增值税减免税并不一定都是有利的,因为当享受该权利之后,不可以向下一个环节征收销项税,也不能开票。

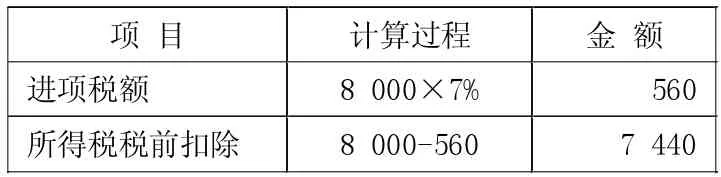

例:交通运输业中劳务提供方A公司当月购买燃料承担的进项税额为200元,当月提供的运输劳务所获得的营业收入为8 000元,当月缴纳营业税为240元,其他可以税前扣除的成本、费用为1 560元;交通运输业中劳务接受方B公司为增值税一般纳税人,当月所支付的运费为8 000元,可以抵扣的进项税额为560元;假设税改后,交通运输业适用税率为11%,含税运费仍为8 000元。

In the present study, we demonstrated that carnosic acid inhibited infiltration and function of MDSC and enhanced function of CD8+ cytotoxic T cells, leading to enhanced anti-tumor immune-response and boosted the anti-lung cancer effect of cisplatin.

表1 税改前A公司税后利润及税负情况 单位:元

表2 税改后A公司税后利润及税负情况 单位:元

(一)税改对A公司税后利润及税负的影响。

(二)税率。2012年1月1日,在上海实行的营业税改征增值税扩围试点中,增值税税率除了原有的17%与13%之外,另外新增了11%与6%两档低税率,11%适用于交通运输业,6%适用于部分现代服务业,对于不符合一般纳税人条件的小规模纳税人按照3%的税率缴纳增值税,进项税额不可以抵扣,因此,小规模纳税人从原来的3%或5%改为3%的税率征收,是这次税改的受益者。

村级诊所作为新型农村合作医疗的前沿阵地,乡村医生直接决定着新农合供给的质量,这就要求当地政府实施积极的乡村医生队伍建设政策,其中包括提高乡村医生专业素质,坚持持证上岗原则;不断引进专业院校大学生来到村级诊所工作,制定一系列的鼓励政策;提升乡村医生的工作环境,提高其工资待遇水平;加强医疗设备的供给,保障最基本的医疗卫生服务等。

A公司在成本不变的情况下,为了抵消税改产生的不利影响,可以通过涨价的方式,保持税后利润不变。假设A公司涨价X元,即价格达到8 000+X元后,税后利润保持不变。 其中:不含税价为(8 000+X)/(1+11%),应纳税所得额为(8 000+X)/(1+11%)-1 560,应纳所得税为[(8 000+X)/(1+11%)-1 560]×25% ,税后利润为[(8 000+X)/(1+11%)-1 560]×75%, 根据题意列 公 式:[(8 000+X)/(1+11%)-1 560]×75%=4 500,计算得X=391.6元。亦即,当A公司将含税价涨至8 391.6元,才可以保持与税改前相同的税后利润水平。至于劳务接受方能否接受涨价,要因税改对劳务接受方所产生的影响而定。

表3 税改前B公司税后利润及税负情况 单位:元

表4 税改后B公司税后利润及税负情况 单位:元

(二)税改对B公司的税后利润及税负影响。

所以,在含税价不变的情况下,改征增值税后,交通运输劳务接受方的税后利润是增加的,税负是下降的。

B公司税后利润不变时,可以接受的涨价程度:假设价格上涨Y元,B公司的税后利润不变。在不考虑B公司销售收入的情况下,B公司税后利润不变,也就是说B公司可以税前扣除的运费不变,仍是7 440元。(8 000+Y)-(8 000+Y)/(1+11%)×11%=7 440(元),得出 Y=258.4 元。 即运费上涨到8 258.4元时,B公司的税后利润可以保持不变。

我要教的那个孩子瘦高白净,和我一个类型。我取下单肩包,取出了几本初一课本——这都是我翻找自己的各种破烂书堆、到处打电话问同学才凑齐的。

五、结论

随着上海“营业税改征增值税”试点工作的逐步推进,所取得的成绩是显著的,税改不仅使试点企业流转税的系统与国际更加接轨,还能降低重复征税对企业带来的负面影响。当然,单一地区试点时间过长将导致生产要素向低税负试点地区流动,形成所谓的“政策洼地”,其他尚未试点地区的经济布局将因此受到不良影响。因此,国务院常务会议决定,自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省市,力争在“十二五”期间将改革逐步推广到全国范围。