会计稳健性、管理者过度自信与企业过度投资

2013-09-17胡国柳

胡国柳,周 遂

(海南大学 经济管理学院,海南 海口 570228)

一、引 言

随着行为金融学的发展与研究的深化,人们在公司治理研究中越来越关注管理者非理性因素对企业决策行为的影响。已有研究表明,管理者的非理性心理,尤其是过度自信心理,会导致企业的各项经营决策产生偏差。如Roll[1]发现,管理者的过度自信心理会导致企业无价值并购活动的发生。Heaton[2]通过构建投资异化模型发现,在不同自由现金流约束条件下,管理者的过度自信心理及行为引发企业投资扭曲。[3]在我国,由于市场经济仍处于发展完善的阶段,职业经理人市场等公司外部治理机制尚未健全成熟,过度自信的管理者对企业行为造成的影响可能更为突出。基于投资者保护的角度,我们需要探究是否存在相应的公司治理机制,能够有效制约管理者过度自信所造成的企业价值毁损。

会计稳健性,即会计谨慎性,是指在会计确认、计量及记录过程中应当保持谨慎,不得高估资产和收益,低估负债和费用。[4]由于会计稳健性要求对收益确认采用更高的标准,从而能够有效降低契约双方信息不对称程度,减少契约摩擦所造成的代理成本增加,因此会计稳健性也被视作重要的公司治理机制。已有关于会计稳健性在公司治理中作用的研究,主要集中在其对信息不对称的消除、外部监督作用的发挥及对企业融资成本的影响等方面,少有学者考虑其对管理者过度自信引发企业决策行为偏差的治理作用。本文的研究目的是期望通过理论与实证分析,探讨会计稳健性是否能起到对管理者非理性投资决策的治理作用。

二、理论分析与研究假设

(一)管理者过度自信与过度投资

传统的委托代理理论认为,公司经营决策的重要影响因素往往取决于理性管理者的自利心理[5],管理者在作出决策时总是保持着一致的信念与偏好。然而,金融市场异象的出现及行为金融学的研究表明,管理者并非是完全理性的。教育背景,信息认知等差异会造成管理者在决策时所坚持的信念和偏好出现系统性的偏差,从而表现出过度自信、代表性(representativeness)、锚固行为(anchoring)及损失趋避等行为特征(kahneman)[6],其中过度自信是表现最为稳定的非理性心理。管理者对自身知识能力以及信息掌握程度的过度自我肯定,导致其往往过于乐观地估计企业投资决策的收益,而低估投资决策面临的风险损失[7],这更容易导致管理者做出企业扩张投资的决策。同时相较于其他利益相关者,管理者对企业经营信息的掌握程度更高,这增强了管理 者对企 业的“控制 幻觉”[8,9],也 导 致 了 管 理 者 更加热衷于通过企业扩张投资来建立企业帝国。Heaton在考虑到自由现金流对企业投资行为的制约情况下,认为当企业存在充裕的自由现金流时,管理者的过度自信心理会加剧企业的过度投资,反之则会造成企业投资不足[2]。Malmendier和Tate也发现管理者的过度自信心理程度越强,企业投资与现金流的敏感性也越高。[3]

姜付秀等[10]发现儒家文化的熏陶和我国处于经济转型时期的特殊国情,是导致我国企业管理者更容易产生过度自信心理的重要原因。儒家传统文化的“君君臣臣”思想使得管理者在面临企业决策时更强调自身的绝对权威,由此形成了管理者在企业中高高在上的地位,增强了管理者对个人能力“优于平均”的盲目乐观。此外,由于我国处于经济转型的特殊时期,企业的成功存在着较多的非市场化因素,而管理者可能并未认识到这些因素,往往高估了自身的战略眼光和经营管理能力。以中国上市公司为研究样本,郝颖[11]发现,管理者的过度自信心理同企业投资水平存在着显著的正相关关系,而且投资的现金流敏感性程度更高。叶蓓和袁建国[12]通过放宽Heaton的研究假设,确认了企业投资规模与现金流正相关的敏感性关系,认为管理者的过度自信心理会增加公司投资决策中过度投资发生的概率。总而言之,由于我国市场化进程尚处于初级阶段,投资者保护法律制度不健全以及缺乏足够的对企业管理者的监督约束机制,管理者往往基于过高估计自身能力的前提下,会做出包含极大风险的企业扩张投资决策。由此提出本文的假设1:

H 1:管理者过度自信心理与企业过度投资正相关。

在我国,由于银行对待国有企业和民营企业的信贷业务执行着差异化标准,国有企业比民营企业更容易从银行获得更多的信贷资金[13]。同时在经济体制转变过程中,由于国有企业承担着更多的政策性负担[14],作为控股股东的政府往往会通过政策支持及财政补贴等手段,以此保证国有企业在经营过程中持有充足的资金。而民营企业无论是在政府的政策支持还是财政补贴上,都很难获得与国有企业同等的地位,这导致了民营企业在经营活动中往往存在着资金链紧张的状况[15]。因此相较于民营企业,由于可供投资的资金更为充足,国有企业的管理者过度自信心理可能会更显著的加剧企业投资过度状况。由此提出本文的假设2:

H 2:同民营企业相比,国有企业的管理者过度自信心理对过度投资的影响更为显著。

(二)会计稳健性、管理者过度自信与过度投资

Bushman和Smith[16]认为,企业投资人与管理者之间的信息不对称,以及未来现金流的不确定性,是造成企业在投融资活动中价值损失的主要原因。而稳健、高质量的会计信息不仅能够减轻内外部利益相关者的信息不对称,同时也是准确评估未来现金流规模的重要基础[17]。通过缓解各利益相关方的信息不对称水平,企业的外部利益相关者能够较为准确地估计企业盈余增长的预期[18],从而避免被管理者过度乐观的盈余预测所误导。同时,企业董事会等公司治理机制能够通过会计稳健性的信号作用,对管理者的次优投资行为进行有效的监管[19],防止管理者非理性的“企业帝国建造”行为。Pinnuck和Lillis[20]的研究表明,当企业由于管理者的非理性投资决策造成企业价值损失时,会计稳健性能够促使管理者及时纠正错误的投资决策,避免非效率投资造成的进一步损失。此外,会计稳健性会通过影响企业获取外部资本(股权和债权资本)的成本,从而形成对企业自由现金流的约束[17],进而改善过度自信管理者的非效率投资状况。

由于会计稳健性可看作是公司治理结构不完善时的替代机制,公司股东以及债权人能够通过会计稳健性,降低与公司经营管理层之间的信息不对称程度,从而防止经理层的决策行为背离股东利益及企业价值最大化的目标。此外,作为一个有效的企业契约机制,会计稳健性在一定程度上纠正了管理层基于自利目的或是非理性思维的决策偏差,有效地约束了公司管理层在重大经营投资时的独断行为,维护了公司价值[21]。由此提出本文的假设3:

H 3:会计稳健性程度越高,管理者过度自信与企业过度投资相关性越弱。

目前,我国市场经济体制仍处于发展完善时期。在这一特殊的制度环境背景下,我国的国有企业普遍存在着内部人控制、债务预算软约束和行政干预等诸多问题,这导致了会计信息的治理作用受到了严重制约[22]。龚蜜等[23]认为,之所以国有企业及其管理者受到的外部监督力度较弱,这是由于作为监管机构的政府往往更为重视企业经营决策所带来的社会及政治效应,而对国企管理人员的监督力度相对不足。同时,银行信贷资金与政府补贴对国有企业的支持与倾斜,也降低了会计稳健性通过影响企业融资成本来制约企业管理者的投资行为的作用[24]。而作为民营企业,一方面受到的行政干预较小,企业经理人聘用以及企业经营更市场化;另一方面,民营企业更加依赖融资市场的资金支持。而朱凯等[25]发现,民营企业会计信息的稳健性水平较大程度决定了企业从银行和债务市场获得的信贷规模。当企业存在过度投资时,银行等金融机构能够通过会计稳健性了解企业面临的非效率投资风险,从而相应的对企业的信贷资金进行调控,约束并缓解企业投资过度状况。由此提出本文的假设4:

H 4:同国有企业相比,民营企业的会计稳健性对管理者过度自信导致的过度投资制约更为显著。

三、变量选择与研究设计

(一)数据来源与样本选择

为避免2007年会计准则变动所导致的会计稳健性差异对本文研究结论的影响,本文选取2007至2010年沪深两市A股上市公司作为样本。在研究中,对样本公司进行了如下的剔除:(1)PT、ST企业;(2)当年存在IPO或SEO的企业;(3)金融类上市公司;(4)净资产为负以及主营业务收入为零的企业;(5)相关数据缺失的公司。最终获得了4816个观测值。为了消除异常值对于实证结果的影响,相关回归模型变量均在1%与99%分位数上进行了WINSORIZE处理。本文相关数据等来源于国泰安数据库(CSMAR)和色诺芬数据库(CCER)。

(二)变量定义及模型设定

1.管理者过度自信指标的定义

在目前的研究中,关于如何科学可靠地度量管理者过度自信,尚未达成共识。已有的相关研究中,学者们提出了多种度量管理者过度自信指标,主要有:CEO 持股状况[3]、企业盈利预测偏差[10]、CEO 的相对薪酬、企业历史业绩,CEO的媒体评价指数[26]等。由于我国《公司法》与《证券法》都对公司高层管理者买卖公司股票作出了严格规定,管理者愿意长时间持有并增持企业股票,说明管理者自身对于企业未来价值提升的潜力更具信心。鉴于数据的可得性,本文借鉴了郝颖等的方法,采用企业高层管理者①本文对企业高管的界定为公司董事长及总经理。在其任期内持股数量变动作为衡量过度自信的替代指标。具体的指标衡量标准是指在2007年至2010年之间,管理者持股数量增加的原因不是因为红利股和业绩股发放的,视作管理者过度自信,赋值为1,反之则视作管理者适度自信,赋值为0。

2.过度投资指标的确定

本文借鉴Richardson[27]的预期投资模型来估计公司的投资效率,具体模型如下:

其中CAIE为因变量,本文定义为企业投资支出同期初资产比。本回归模型的拟合值即为期望投资规模。我们将模型回归所得出的残差项从大到小排序并等分为四组,其中最大值组为投资过度组,最小值组为投资不足组,投资过度组是本文的主要研究对象。

3.会计稳健性指标的定义

为了契合会计稳健性的定义,本文拟采用Khan和Watts对Basu反向回归模型改进后的度量公司年度会计稳健性程度的CSCORE法。具体方法如下:

在此模型中:

将(2)、(3)代入(1)中整理可得

根据CSCORE法定义,EPS为企业的每股盈余与期初股价之比,将模型(4)进行回归后得出的系数代入(2)、(3)即可求出 GSCORE和 CSCORE。其中,CSCORE即为在“坏消息”出现时,企业会计盈余同股价收益的相关性相对于对“好消息”出现时的增量。该指标值越大,说明企业对“坏消息”的确认比“好消息”更为及时,即企业会计信息的稳健性程度越高。因此我们以CSCORE值作为会计稳健性的衡量指标值。

4.控制变量

为控制其他变量对研究结论的影响,本文借鉴其他学者的研究成果,对可能影响本文研究结论的相关变量进行了控制,具体变量定义见表1。

表1 变量定义

(三)回归模型

本文采用下列模型分析管理者过度自信是否会加剧企业的过度投资状况,以及会计稳健性所能够起到的对管理者过度自信的治理作用。

其中,CAIE为投资规模指标,CONC为会计稳健性水平CSCORE值,OC为管理者过度自信指标,Controls为相关的控制变量。考虑到研究思路及假设的关系,本文的实证研究具体分为两步进行;首先不考虑会计稳健性在模型(Ⅰ)的作用,考察管理者过度自信同企业过度投资间的关系,然后将会计稳健性指标加入到模型(Ⅰ)中,考察会计稳健性对管理者过度自信及其经济后果的治理作用。

四、实证检验结果与分析

(一)主要变量描述性统计

如表2所示,管理者过度自信(OC)均值为0.8637,说明在我国上市公司中,管理者普遍存在着过度自信心理;管理者职业背景(BACK)的均值为0.3104,说明在我国企业中,拥有从事财务金融工作的经历的高管人员仍然较少;管理者教育学历(EDU)均值为4.8711,说明我国企业高管人员的受教育程度仍相对偏低,有进一步提高的空间。

表2 主要变量描述性统计

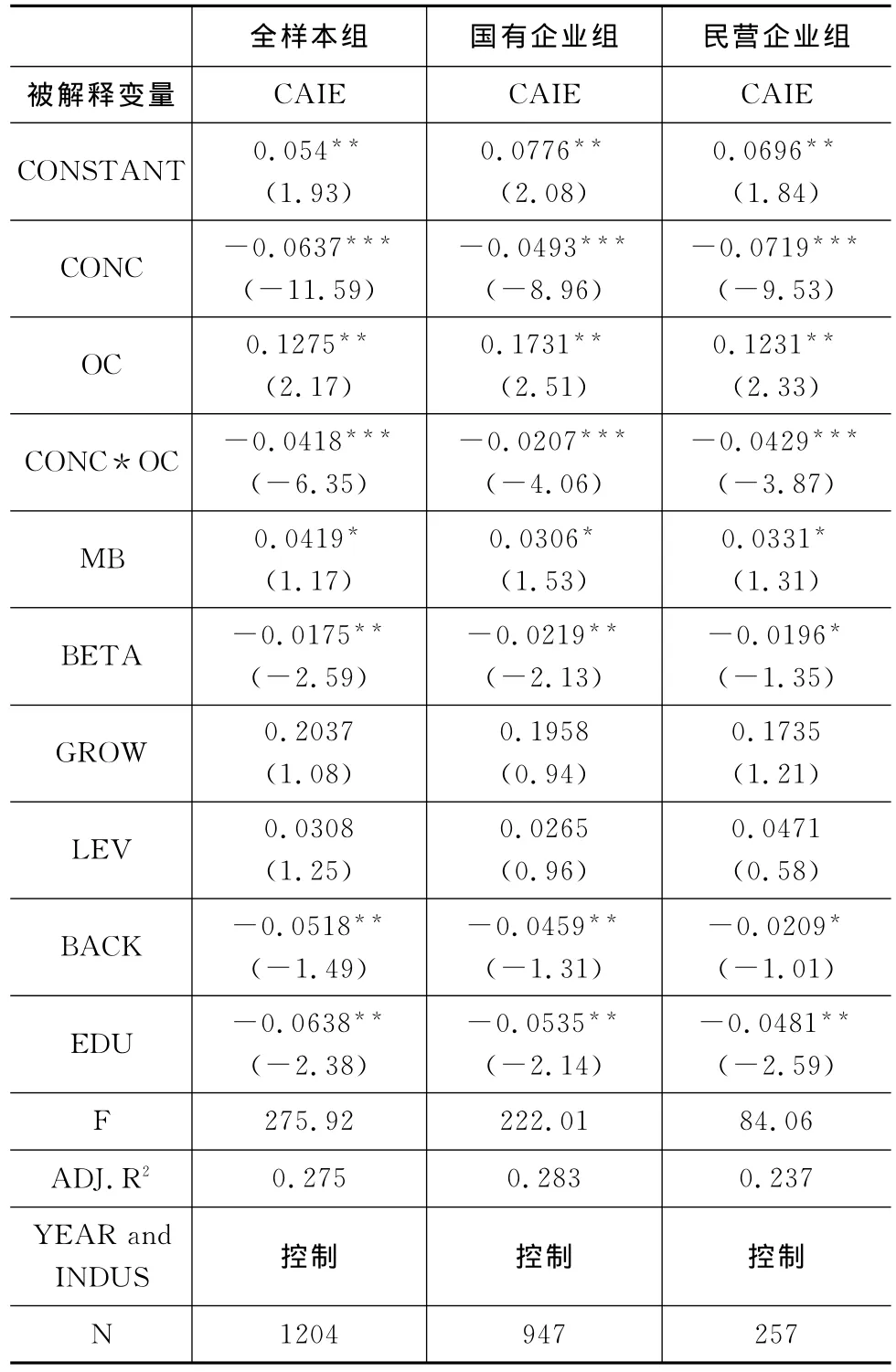

表3与表4列出了会计稳健性以及无效投资规模的估计结果。在1204个过度投资样本中,国有企业样本有947个,民营企业样本有257个。如表3和表4所示,国有企业的期望投资回归残差均值为0.0537,显著大于民营企业的0.0401,这说明了相较于民营企业,国有企业的投资过度状况更为普遍与严重。

表3 公司年度会计稳健性与过度投资变量估计模型

表4 会计稳健性指标与过度投资额估计值的描述性统计

(二)回归结果

1.管理者过度自信与过度投资的关系

当我们不考虑会计稳健性的治理作用时,模型(Ⅰ)的回归结果如表5所示,管理者过度自信(OC)同企业投资规模(CAIE)的回归系数为0.1275,且在5%的水平上显著,这说明管理者的过度自信心理显著加剧企业的过度投资状况,这与Heaton等人的研究结论相一致,从而验证了假设H1。

在对全部样本按最终控制人性质划分为国有企业组和民营企业组后,我们对模型(Ⅰ)继续在不考虑会计稳健性的情况下进行了分组回归。如表5所示,国有企业管理者过度自信(OC)与企业投资规模(CAIE)的回归系数为0.1731(P<0.05),而民营企业管理者过度自信(OC)与企业投资规模(CAIE)的回归系数为0.1215(P<0.05),从而说明在国有企业中,管理者的过度自信心理对投资规模的影响作用显著高于民营企业的管理者,这也符合假设H2的预期。

表5 不考虑会计稳健性的模型回归结果

2.会计稳健性,管理者过度自信与投资过度的关系

在对管理者过度自信与投资过度进行实证研究的基础上,我们将会计稳健性这一治理因素引入到模型(Ⅰ)中,表6报告了相应的回归结果。如表6所示,当不考虑控制变量时,全样本组、国有企业组和民营企业组的会计稳健性程度(CONC)与投资规模(CAIE)之间的回归系数分别为-0.0637、-0.0493和-0.0719,且都在1%的水平上显著,说明了会计稳健性确实能够缓解企业的过度投资状况。同时我们发现各分组样本中,交乘项(CONC*OC)同企业投资规模(CAIE)呈显著负相关关系(-0.0418、-0.0207、-0.0429,P<0.01)。这说明当企业高管存在过度自信心理时(OC=1),会计稳健性程度较高的企业能够有效地消减投资规模,克服企业的投资过度状况,从而验证了本文的假设H2。

表6 考虑会计稳健性的模型回归结果

同时对比各样本的模型回归结果,我们注意到国有企业组的交乘项(CONC*OC)与投资规模(CAIE)的回归系数-0.0207,显著大于民营企业组的-0.0429,从而说明当管理者存在过度自信心理时,尽管国有企业的稳健会计信息披露政策有助于削减过度投资规模,但投资规模减少的程度远低于民营企业,由此验证本文的假设H4。

3.控制变量

从表5和表6的回归结果中我们发现,企业高管的学历(EDU),以及企业高管的财务工作经验(BACK)同投资规模(CAIE)呈负相关关系,且都在5%的水平上显著,这说明了在企业中,具有高学历或是财务工作经验的企业高管,能够更有效地克制自身的过度自信心理,缓解和避免企业的过度投资状况。

五、稳健性检验

为了检验回归结果稳健性,本文还对实证研究过程做了以下的敏感性检验:(1)考虑到过度自信指标目前并无一个标准合理的指标,我们采用公司高管持股比例作为管理者过度自信作为替代变量重新代入模型进行再检验;(2)考虑到投资规模不同定义的影响,在投资效率模型中,将购买固定资产、无形资产及长期资产所支付的净现金额作为投资规模(CAIE)的替代指标,对模型进行检验。上述稳健性检验的回归结果与前文的回归结果基本一致,从而说明本文的研究结论具有较强的可靠性。鉴于篇幅,文中省略了相应回归结果。

六、研究结论与政策建议

随着我国会计制度与国际财务会计准则制度不断趋同,会计稳健性研究不仅受到理论界的广泛关注,而且也为实务界与监管部门所重视。本文以2007-2010年上市公司为样本,在区分企业产权性质的基础上,分析了管理者过度自信心理与过度投资行为的关系,检验了会计稳健性对管理者过度自信心理和过度投资行为的治理作用。本文通过实证检验发现,管理者过度自信心理与企业过度投资行为存在显著的正相关的关系;由于国有企业在融资渠道上比民营企业更具优势,国有企业持有的自由现金流规模远高于民营企业,导致了国有企业管理者的过度自信心理引发的投资过度状况比民营企业更为严重;会计稳健性作为公司治理的替代机制,能够有效地削弱因为管理者过度自信引发的投资过度行为。同时研究还发现,同国有企业相比,民营企业中会计稳健性能够更加有效地制约管理者过度自信心理及其导致的企业投资过度。

鉴于本文研究内容与结论,基于投资者保护的观点,政府及相关市场监管机构应当加强对企业会计信息质量的监管力度,通过完善相关法律机制,督促上市公司提供更为稳健可靠的会计信息,从而保障上市公司价值不受管理者非理性决策的毁损。同时,政府应当完善国有企业的监管体系,让更多具有专业知识背景的高素质职业经理人进入国有企业的管理团队,完善企业董事会治理结构,充分发挥独立董事及相关专业委员会的职责作用,从而提升国有企业的投资效率。

]

[1] Roll,Richard.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,59(1):197-216.

[2] Heaton.Managerial Optimism and Corporate Finance[J].Financial Management,2002,31(2):3-45.

[3] Malmendier,Tate.CEO overconfidence and corporate investment[J].The Journal of Finance,2005(6):2661-2770.

[4] Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37..

[5] Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986(3):323-329.

[6] Kahneman D,Slovic P,Tversky A.Judgment under uncer-tainty:heuristics and biases[M].Cambridge:Cambrideg University Press,1982:126-158.

[7] Nofsinger.Social Mood and Financial Economics[J].Journal of Behavioral Finance,2005,6(3):144-160.

[8] Weinstein,N D.Unrealistic Optimism about Future Life E-vents[J].Journal of Personality and Social Psychology,1980,39(3):806-820.

[9] March,Shapira.Managerial Perspectives on Risk and Risk Taking[J].Management Science,1987,33(2):44-46.

[10] 姜付秀,张敏,陆正飞.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[11] 郝颖,刘星,林朝南.我国上市公司管理人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148.

[12] 叶蓓,袁建国.企业投资的行为公司财务研究综述[J].会计研究,2007(12):76-82.

[13] 何贤杰,朱红军,陈信元.政府的多重利益驱动与银行的信贷行为[J].金融研究,2008(6):1-20.

[14] 林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[15] 俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[16] Bushman R M,Smith A J.Financial accounting information and corporate governance[J].Journal of Accounting and Economics,2001,32(1/3):237-333.

[17] Lambert R,C Leuz R.Verrecchia.Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Research,2007,45(3):385-420.

[18] Mc Nichols,M E,S R.Stubben.Does Earnings Management Affect Firms'Investment Decisions?[J].The Accounting Review,2008,83(6):1571-1603.

[19] Ahmed A S,Duellman S.Accounting.conservatism and board of director characteristics:an empirical analysis[J].Journal of Accounting and Economics,2007,43(2/3):411-437.

[20] Pinnuck M,A M Lillis.Profit versus losses:Does Reporting an Accounting Loss Act as a Heuristic Trigger to Exercise the Abandonment Option and Divest Employees [J].The Accounting Review,2007,82(1):1031-1053.

[21] 刘舒文,伍中信.关于会计稳健问题的理论探讨[J].财会通讯,2007(2):75-77.

[22] 朱茶芳,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5):38-45.

[23] 龚蜜,赵伟.论会计稳健性对上市公司过度投资的制约作用[J].财会通讯,2011(1):26-27.

[24] 孙刚.控股权性质、会计稳健性与不对称投资效率[J].山西财经大学学报,2010,32(5):74-84.

[25] 朱凯,陈信元.银企关系与会计信息稳健性[J].中大管理研究,2006(1):30-42.

[26] Hayward L A M,Donald C H.Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997(42):103-127.

[27] Richardson S.The Overinvestment of Free Cash Flow[J].The Review of Accounting Studies,2006(11):159-189.