我国审计委员会研究的透视与展望——基于CSSCI(1998-2010)的分析

2013-09-17涂建明李晓玉

涂建明,李晓玉

(东南大学 经济管理学院,江苏 南京 210096)

一、引 言

在我国资本市场改善公司治理的进程中,引入独立董事制度以及董事会专门委员会制度是其中的重要举措。而审计委员会制度的引入被认为是提高公司的透明度、保障投资者获得高质量财务信息的重要制度保障。谢德仁[1]认为,就我国公司治理而言,审计委员会制度完全是外来的制度安排,其作为现代企业治理结构的重要组成部分,直接代表股东利益负责企业的内、外部会计事务,能够有效保证注册会计师的独立性,降低企业治理成本。理论研究的使命在于解释和预测实务发展,对审计委员会的研究无疑有助于在这两个层面发挥其特定的社会功能。近十年来,我国围绕审计委员会的制度建设和实施效果的研究不断出现,已经形成一个公司治理和审计、会计交叉的研究主题,通过论文的引用和被引实现研究的前后传承和发展。在会计学界,文献引用的观点和研究逐渐得到重视[2-3]。本文分析了我国自1998年以来研究审计委员会的文献的主要状况,并思考了未来的研究机会,这区别于现有的吴清华[4]、周兰[5]等审计委员会研究综述性文章,与吴溪、陈旭霞[3]等基于CSSCI的研究不同,本文选取一个专业研究主题展开文献引用分析。

二、我国审计委员会研究概览

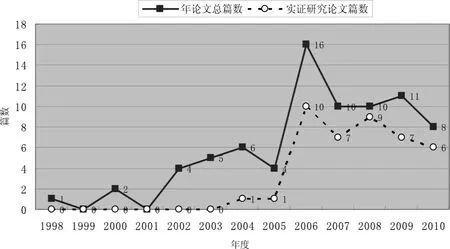

鉴于CSSCI来源刊在国内的影响力和CSSCI评价系统的权威性①本研究所做的分析和判断基本以CSSCI系统为基础,而中国期刊网(CNKI)等学术论文系统中审计委员会研究的论文远远不止这些,也很难否定其具有的影响力。因此本文的研究结论,仅就预先设定的研究对象而言的,并不代表所有的专业期刊。,本文选择了CSSCI检索系统1998年以来各年的来源刊数据和引文数据作为研究的基础。CSSCI来源刊于1998-2010年期间发表的以“审计委员会”为主题②采用论文题目中含有“审计委员会”作为研究专题的筛选,可以保证该论文的主题是以审计委员会问题为研究对象,而不是兼谈审计委员会。的学术论文,共计77篇。图1显示了各年度论文数量的统计结果。

1998-2001年,审计委员会主题的研究很少,仅有3篇文献,其中最早的文献③CSSCI引用系统显示,刘力云发表于1996年第9期《审计研究资料》的 “审计委员会及其与内部审计的关系”一文是更早的文献。为王光远教授1998年发表在《中国经济问题》的《试论独立审计委员会制度》[6]。这一阶段的研究限于介绍和初步思考西方出现的审计委员会制度及其功能,反映了西方的审计委员会制度以及审计委员会文献对我国会计学术界的初步影响。

图1 1998-2010年CSSCI审计委员会主题论文统计

2002-2005年,文献逐渐增加,表明会计学术界增加了对这一公司治理问题的关注度。其中政策背景是,在我国上市公司治理改革的进程中,由证监会和国家经贸委于2002年1月7日联合发布《上市公司治理准则》(证监发〔2002〕1号),规定上市公司应设立审计委员会作为专门工作机构,其中独立董事应占多数并担任召集人,且至少应有一名独立董事是会计专业人士。在2002年上市公司的年度报告中,开始体现这一公司治理规范的政策效应,许多公司陆续披露了审计委员会的设立及其运转情况[7]。这一期间的文献有对国外审计委员会制度和我国发展审计委员会制度的思考[8-12],以及对国外审计委员会研究的综述[13-14]。此外,上市公司披露的审计委员会相关信息为实证研究的开展提供了契机,杨忠莲等[15]首次利用了中国上市公司的数据,以国外的文献为基础检验了影响我国上市公司审计委员会设立的制度因素和公司因素,该文献为后续的研究提供了研究基础和研究启示,被广为引用。夏文贤[16]以上市公司自愿选择设立审计委员会的研究角度,实证检验了大股东的行为动机特征与是否设立审计委员会之间的关系是国内较早通过实证方法研究审计委员会问题的文献。

2006-2010年,审计委员会研究得到了更多会计学者的关注。CSSCI来源刊中的审计委员会论文数在2006年达到年度最高值16篇,此后的几年基本维持在十篇左右。这表明,在CSSCI来源刊中,审计委员会研究已经成为一个比较稳定的研究主题。这些论文主要涉及从多个角度对审计委员会的治理效率进行检 验[7][17-27],以及 对 中国 上 市公 司 实行审计委员会制度存 在的问 题 进 行 的 深 入 思 考[11][28-29]。值得一提的是,这些研究中以利用上市公司审计委员会数据进行的实证研究居多,每年均有六成以上,2008年度该比例达到九成。

三、基于引用影响力的审计委员会文献的透视

论文被引用是论文产生影响的一个重要测量指标,它构成了CSSCI期刊评价系统的基础。本文从研究机构、论文、期刊等角度统计被引用的频次,进一步呈现我国十年来审计委员会研究的主要格局。

(一)有影响力的研究机构

在CSSCI来源刊发表的所有7 7篇审计委员会论文中,从事审计委员会研究的学者(含共同作者)共1 1 2人,涉及4 8个研究机构。表1以发表论文总数不低于两篇为标准,统计了这批学者的所属机构、人员规模、发文总数、论文被引用总频次和篇均被引频次,显示了我国审计委员会专题研究上具有影响力的研究力量。从表1可以看出,西安交通大学、厦门大学、复旦大学、南京审计学院等研究机构有较多的学者从事审计委员会研究。在发文数量上,南京审计学院、西安交通大学、复旦大学、上海财经大学等研究机构排名靠前。以论文的引用频次为影响力标准,上海财经大学、厦门大学、清华大学等机构具有较高的论文被引用率,表明其专题文献影响力居于前列。而从篇均被引频次来看,上海财经大学、厦门大学、南京大学和清华大学等研究机构的影响力居前,平均每篇论文被引用在六篇以上。

表1 影响力居前十的研究机构

本文发现,这些研究机构中进行合作研究的博士生和博士生导师是主要的研究力量,审计委员会问题作为公司治理和会计、审计交叉的研究领域,受到博士生群体的青睐。

(二)有影响力的论文

表2统计了CSSCI文献引用系统中单篇被引用频次排名前二十的论文①选择标准为总被引5次以上且单篇被引3次以上。。由表2可以看出,单篇论文被引频次居前 的 有:杨忠 莲[15][17],谢永珍[30],王 跃堂[7],刘力云[31],夏文贤[16],吴清华[21],等 等,其单 篇被引均在10次以上,其中,杨忠莲[15][17]被引用最多,均有19次。

表2 影响力居前二十的论文

从表2统计的第一作者专题论文总数来看,这些研究者还是多篇审计委员会主题论文的作者,其中,杨忠莲、吴清华、乔春华、陈汉文、谢德仁、刘力云等学者均发表3篇以上的专题论文。从总被引频次统计来看,这二十篇论文的作者在审计委员会专题研究的影响力均是比较居前的,显示了这批作者及其论文对于审计委员会专题研究上的贡献和影响力,其贡献和影响力主要由表2列出的论文被引(他引)频次所带来的。通过篇均被引用数据显示,谢永珍、杨忠莲、谢德仁、李弢①李弢论文先是会议论文(被引用3次),其正式论文(被引用6篇)发表于2005年第3期的《经济评论》,题目有变化,本文在统计被引时予以合并统计为9篇,并扣除一篇同时引用两文的被引记录,结果为8篇。、王跃堂、夏文贤等作者平均每篇论文被引用在7篇以上,谢永珍[30]被引达到15篇。从发表年份来看,这二十篇影响居前的论文中,2004年有4篇,2005年有3篇,而2006年就有8篇,其中7篇为实证研究论文。这些文章有一半发表于《审计研究》(7篇)和《会计研究》(3篇)。

(三)有影响力的期刊

持续地发表高影响力的论文是重要学术期刊的标志,这些期刊往往能将有研究潜力的学者、好的研究和期刊有限的发表机会等学术资源有效地整合起来。以论文被引用频次作为判断标准,表3统计了在审计委员会专题研究上具有影响力的期刊。

表3 影响力居前十五的期刊

从表2可以看出,这些引用频次高的论文主要发表在《审计研究》、《会计研究》、《南开管理评论》、《管理世界》、《管理评论》等重要的期刊上,这无疑增加了这些论文被关注的程度,表3中的单篇被引用最高频次指标,显示了这些论文对期刊在专题研究影响上的贡献。表3还更为全面地显示了这些期刊的专题论文引用率。发文篇数数据显示,《财会通讯》、《审计研究》、《审计与经济研究》、《中国注册会计师》、《会计研究》和《山西财经大学学报》等期刊发表了较多的审计委员会专题论文。但以被引用总频次为标准,《审计研究》、《会计研究》、《财会通讯》、《管理世界》和《南开管理评论》等排名居前,显示了这些期刊在审计委员会专题研究中的影响。以平均每篇专题论文被引用频次为标准,《管理评论》、《管理世界》、《审计研究》、《经济评论》、《南开管理评论》和《会计研究》等期刊均在5篇次以上。

表3还显示,一些非CSSCI来源刊在审计委员会专题研究中有一定的影响②《管理评论》、《中国注册会计师》、《财会通讯》、《审计与经济研究》和《财贸研究》等期刊在论文发表当年都不是CSSCI来源刊,但是这些期刊发表的审计委员会论文在CSSCI文献引用系统中被引总频次较高。。虽然一些期刊发文数量很少,但总排名位于前列,表明其发表了有影响的论文,尤其是表2中排名前二十的论文。此外,也有一些期刊虽然相关论文发表不少,但是引用率较低。

(四)研究影响力的两维透视

为了窥见文献影响力的决定因素与走势,对表3中所列示的20篇影响力居前的审计委员会文献,本文按照方法和原创性两个维度归类成四组文献。表4显示,在表2所列的20篇影响居前的论文中,其中7篇为规范研究论文,13篇采用了实证研究范式。

表4 研究影响力的两维度分析

1.低原创性的规范研究。介绍国外审计委员会制度的文献基本可以归为这一类。此类文献较早地关注审计委员会问题,初步介绍和思考了国外审计委员会制度,如刘力云[31],陈汉文、张志毅[32]等,并被后续文献所引用,对于推进学术界关注和研究审计委员会问题有一定贡献。陈汉文等[33]、乔春华[34]也属于类似的介绍和思考性的文献。从中可以看出,较早关注审计委员会问题的文献,就有可能被后续的研究者所关注和引用,起到启发、引导后续研究的作用。

2.高原创性的规范研究。随着我国上市公司审计委员制度的建立和发挥作用,许多理论与实践问题暴露出来。研究者结合中国的制度背景进行了比较有深度的理论思考,如谢德仁[1,10—11]的三篇论文对我国制度背景下植入审计委员会制度存在的问题进行了深入的分析并提出审计委员会制度创新的政策建议,尤其对西方审计委员会制度进行了有深度的批判,研究具有较高的原创性,被后续研究作为研究基础。

3.低原创性的实证研究。我国的审计委员会主题的实证研究论文主要借鉴国外的审计委员会文献和模型,利用我国上市公司的数据,进行了审计委员会制度的有关检验。研究主题之一是我国审计委员会的制度需求,如公司特征和制度背景对审计委员会需求的影响,包括杨忠莲、徐政旦[15],以及吴水澎、李斌[35]等的研究,其中,杨忠莲[15]的高引用表明该研究对后续研究的引导和铺垫作用;研究主题之二是审计委员会制度有效性,即基于审计委员会的各项功能,从不同角度检验审计委员会的履职效果,包括审计委员会制度的有效性所体现的:(1)审计委员会对由审计意见、审计师变更和审计师收费所体现的审计质量的影响,如李弢[36],王跃堂、涂建明[7],刘力、马贤明[24],唐跃军[22],以及白羽[23],等等;(2)审计委员会对盈余质量的影响,如谢永珍[30],翟华云[20],吴清华等[4],杨忠莲、杨振慧[17],等等;(3)审计委员会对信息披露质量的影响,如王雄元、管考磊[19]。这些研究的影响主要体现在,比较早地探索了审计委员会专题研究中的某一话题,研究上具有一定的可拓展性,易吸引后续文献的跟踪研究,从而产生一定的影响力。

4.高原创性的实证研究。这类研究应该能准确地捕捉我国制度背景下发展审计委员会制度所出现的现实问题,并寻求合理的制度和理论解释,以及经验数据的支持。从现有的文献来判断,这类研究很少,若要实现我国审计委员会研究成果的国际化,这类研究的潜力很大。相比之下,夏文贤[16]的研究抓住了中国资本市场背景下上市公司特殊的股权机构,研究了其对我国上市公司自愿设立审计委员会的影响,论文原创性比较明显,这一研究视角在夏文贤、陈汉文[37]一文中体现得更为明显。从长远来看,这类论文更可能催生后续深入的研究,并产生重大影响。

四、我国审计委员会研究的未来展望

基于以上的文献透视,本文认为我国审计委员会研究仍有一定的拓展潜力:

(一)主题拓展。从文献的发展来看,会计学术界对于审计委员会问题的研究已经比较稳定。随着我国审计委员会制度的深入实践,审计委员会实践中出现的问题会越来越集中化和复杂化,这亟待相关理论研究的深入探索。随着审计委员会在我国上市公司中的普遍设立,其履职效果可以从多角度来检验,除对已有研究主题用新的数据和新的方法进行检验外,对于一些尚未检验的主题,如审计委员会与内部控制、内部审计的关系的研究,随着上市公司内部控制评价制度的发展已经具备研究的条件。从国外最新的审计委员会文献来看,什么样的审计委员会制度是最优的,是一个远未厘清的问题,而对于怎样的审计委员会制度才适合我国的企业和市场[1],何尝不是如此!因而,对于审计委员会有效性的理论研究显得十分必要,如寻求最优的审计委员会结构,关注审计委员会中财务专家的选聘与作用[38],以及审计委员会与会计稳健性的关系,等等。所以,从研究审计委员会的具体切入点和研究主题来看,不是被挖掘完了,而是研究机会很多。

(二)方法拓展。从CSSCI来源刊的论文发表趋势来看,未来的审计委员会研究可能主要是实证研究范式,但也不会排斥有思想深度和理论架构意义的规范研究。即使是实证研究,针对审计委员会问题的分析性研究也会出现,如审计委员会中的独立董事和非独立董事,财务专家和非财务专家之间的沟通、判断和决策效率,以及风险和收益的权衡,可能影响到审计委员会的治理效率[39],这需要引入分析性研究的推理特长。当前还缺少深入的单个公司层面的审计委员会案例研究。此外,在探讨有效审计委员会的决策和工作机制上,还可以发挥实验研究深入探索审计委员会内部作用基理的专长。

(三)影响拓展。从发表的期刊来看,审计委员会的重要文献主要集中于《审计研究》、《会计研究》等少数国内期刊,此外,除了没有统计在内的《中国财务与会计研究》(非CSSCI来源刊)的夏文贤、陈汉文[37]和陈小林、张立民[40]的两篇审计委员会主题的论文,另有Chambers[41]、Lin等[42]两篇涉及中国审计委员会问题的国际期刊成果。而有影响的作者也相对集中,以介绍和借鉴国外的制度和文献的研究居多,研究的早期特征比较明显,原创性不足。而在这方面的拓展,需要把握国际上审计委员会制度和公司治理理论的演进趋势,以及我国社会主义市场经济制度背景下审计委员会实践的现实问题,在理论创新和经验证据上有所贡献,提高研究的原创性和研究深度,以实现研究成果的国际影响力。审计委员会作为从欧美移植来的公司治理制度安排,在中国公司治理实践中产生的成效和问题应该是有价值的中国研究。即使是欧美的审计委员会制度也远非完善,因此,中国的公司治理改革进程中出现的审计委员会问题,具有一定的理论和政策意义,其中挖掘出来的具体研究问题和研究成果,若能提供中国的审计委员会发展的经验并能契合国际审计委员会研究的主流方向,应该会得到国际会计学术界的认可,这应该成为中国学者的努力目标之一。

]

[1] 谢德仁.审计委员会:本原性质与作用机理[J].会计研究,2005(9):69-74.

[2] 王军.让你的文章更多地被别人引用 让你的学生更多地被社会重用[J].会计研究,2006(5):3-11.

[3] 吴溪,陈旭霞.《会计研究》的学术影响:基于中文社会科学引文索引的引用分析[J].会计研究,2010(1):14-20.

[4] 吴清华,王平心,冯均科.审计委员会之治理效率:实证文献述评与未来研究方向[J],审计研究.2006(4):72-82.

[5] 周兰,朱翠华,朱礼.审计委员会职责与治理效率研究综述[J].中南财经政法大学学报,2009(2):74-78.

[6] 王光远.试论独立审计委员会制度[J].中国经济问题,1998(1):44-47.

[7] 王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究——来自沪深两市的经验证据[J].管理世界,2006(11):135-143.

[8] 李婉丽,冯均科,任启哲.上市公司建立审计委员会应处理好四大关系[J].财政研究,2002(11):80-81.

[9] 乔春华.我国审计委员会的科学定位[J].审计研究,2003(6):31-33.

[10] 谢德仁.独立董事是装饰品吗:从报酬委员会和审计委员会来看[J].审计研究,2004(6):26-29.

[11] 谢德仁.审计委员会制度与中国上市公司治理创新[J].会计研究,2006(7):39-44.

[12] 王立彦.公司制银行设置审计委员会的法理冲突——兼论外部监事与独立董事之间的制衡[J].审计研究,2005(3):3-9.

[13] 齐莲英,王森.美国上市公司治理结构中的审计委员会概述[J].财贸经济,2002(10):53-55.

[14] 杨忠莲.审计委员会国际研究综述[J].审计研究,2003(2):36-40.

[15] 杨忠莲,徐政旦.我国公司成立审计委员会动机的实证研究[J],审计研究,2004(1):19-24.

[16] 夏文贤.大股东股权特征与审计委员会设立[J].审计研究,2005(6):45-50.

[17] 杨忠莲,杨振慧.独立董事与审计委员会执行效果研究——来自报表重述的证据[J].审计研究,2006(2):81-85.

[18] 杨忠莲,殷姿.审计委员会、独立董事监管效果研究——来自财务舞弊的证据[J].上海财经大学学报(哲学社会科学版),2006(1):93.

[19] 王雄元,管考磊.关于审计委员会特征与信息披露质量的实证研究[J].审计研究,2006(6):42-49.

[20] 翟华云.审计委员会和盈余质量——来自中国证券市场的经验证据[J].审计研究,2006(6):50-57.

[21] 吴清华,王平心,殷俊明.审计委员会、董事会特征与会计盈余质量——一项基于中国上市公司的实证研究[J].管理评论,2006(7):49-56.

[22] 唐跃军.审计收费、审计委员会与意见购买——来自2004—2005年中国上市公司的证据[J].金融研究,2007(4):114-128.

[23] 白羽.上市公司审计委员会的有效性研究——基于审计收费角度的考察[J].财贸研究,2007(1):127-133.

[24] 刘力,马贤明.审计委员会与审计质量——来自中国A股市场的经验证据[J].会计研究,2008(7):84-89.

[25] 洪剑峭,方军雄.审计委员会制度与盈余质量的改善[J].南开管理评论,2009(4):107-112.

[26] 蔡卫星,高明华.审计委员会与信息披露质量:来自中国上市公司的经验证据[J].南开管理评论,2009(4):120-127.

[27] 余怒涛、葛桓志.独立董事、审计委员会和股东制衡的有效性——基于会计报表披露的视角[J].山西财经大学学报,2010(10):110-116.

[28] 杨有红,赵佳佳.审计委员会职责再造与关系梳理[J].会计研究,2006(5):17-24.

[29] 万宇洵,杨朋,黄文雅.我国上市公司审计委员会成员遴选机制研究[J].财经理论与实践,2006(1):93-95.

[30] 谢永珍.中国上市公司审计委员会治理效率的实证研究[J].南开管理评论,2006(1):66-73.

[31] 刘力云.审计委员会制度述评[J].审计研究,2000(3):14-22.

[32] 陈汉文,张志毅.审计委员会与内部审计[J].中国注册会计师,2002(1):18-20.

[33] 陈汉文,夏文贤,陈秋金.上市公司审计委员会:案例分析与模式改进——公司治理、受托责任和审计委员会制度(下)[J].财会通讯,2004(1):10-13.

[34] 乔春华.审计委员会职责的新发展[J].审计与经济研究,2005(2):8-11.

[35] 吴水澎,李斌.上市公司自愿设立审计委员会的影响因素分析[J].山西财经大学学报,2006(1):129-134.

[36] 李弢.审计委员会与注册会计师解聘研究— 来自中国证券市场的经验证据[C].中国第3届实证会计国际研讨会论文集(下),2008:1297-1306.

[37] 夏文贤,陈汉文.股权结构与上市公司审计委员会的设立[J].中国会计与财务研究.2006(8):40-57.

[38] 涂建明.审计委员会财务专家监督作用的多维透析[J].证券市场导报,2012,(1):15-18.

[39] 涂建明.会计独董与审计委员会的治理有效性——基于我国资本市场的经验证据[J].中南财经政法大学学报,2010,(1):90-95.

[40] 陈小林,张立民.独立董事、审计委员会与审计意见——来自中国证券市场的证据[J].中国会计与财务研究,2007(2):1-26.

[41] Chambers,Andrew D.Audit Committees:practice,rules and enforcement in the UK and China[J].Corporate Governance,2005,Vol.13 No.1,Jan.92-100.

[42] Lin,Z Jun,Jason Z Xiao,Qingliang Tang.The roles,responsibilities and characteristics of audit committee in China[J].Accounting Auditing &Accountability Journal,Vol.21 No.5,2008,721-751.