计划成本法在施工项目成本核算中的应用

2013-09-14李会志

李会志

一、计划成本法的核算特点

计划成本法是指存货的收入、发出和结余均按照预先制定的计划成本计价,另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本的一种成本计价方法。计划成本法的优势在于:(一)操作简单,财务人员日常进行成本核算的时候,各类数据容易得到,数据口径统一,方便管理;(二)较好的解决了由于物价波动造成的成本计价难以掌握的问题;(三)为企业的成本管理建立了一套行之有效的操作方法。它的劣势主要是计划成本如果跟现实偏差太大的话,容易造成成本失真。

二、施工项目中计划成本法的设计

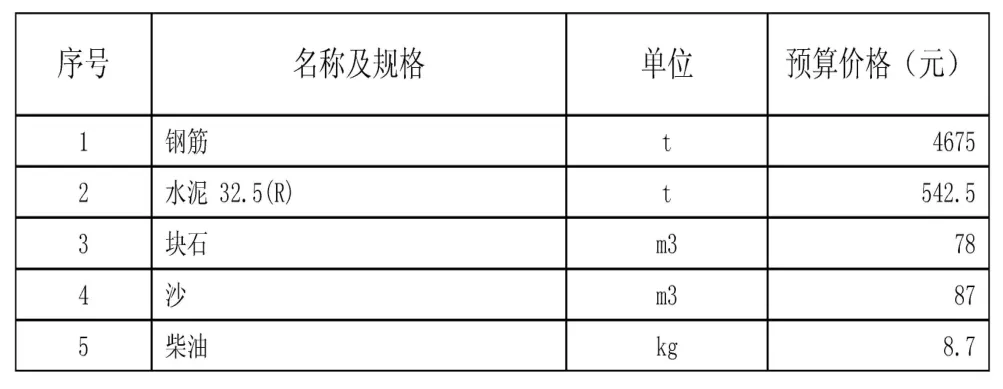

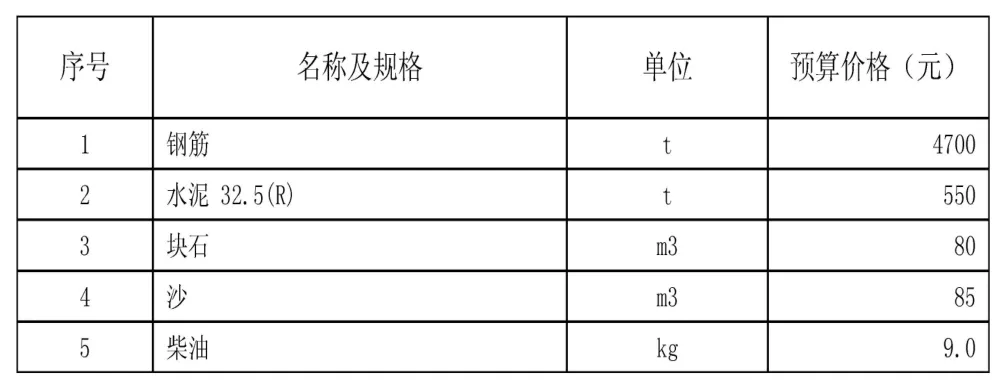

假设甲公司是一家施工企业,2012年1月1日,承接了一项供水管道施工工程,合同造价2亿元人民币,合同工期2年。其中工程毛利10%,工程材料50%,机械使用费20%,人工费20%。其中主要材料及投标报价如下表:

1.计划成本的确定

项目财务人员决定对该项目的材料采用计划成本法进行核算。根据本项目的投标报价财务人员联合材料采购部门、投标预算部门及项目经理讨论计划成本的确定情况,经过与采购、预算和项目经理的讨论,综合考虑各种因素,对投标的各种材料报价进行了修正,并决定每一年对材料价格重新修订一次。修正后的材料价格为:

?

?

2.会计科目设置

计划成本法核算材料的收发及成本的确认,除了设置“原材料”科目外,还应设置“材料采购”和“材料成本差异”科目,不过根据企业的具体情况,“材料成本差异”可以单独设置为一级科目,也可以在“原材料”、“周转材料”等科目下设置为二级科目。

①“材料采购”科目,用来核算企业采用计划成本进行材料日常核算而购入材料的采购成本,借方登记支付或承付的材料实际采购成本;贷方登记转出的已经付款或者已开出商业承兑汇票并验收入库的实际采购成本,应向供应单位、运输单位收回的材料物资短缺或其他应增减采购成本的索赔款项,需要报经批准或尚待查明原因处理的途中短缺和毁损,以及由于意外事故造成的非常损失;期末借方余额反映企业已收到发票账单但尚未到达或尚未验收入库的在途材料的采购成本。该科目应按照供应单位和物质品种设置明细账,进行明细核算。

②“材料成本差异”科目,用来核算企业材料的实际成本与计划成本之间的差异,借方登记实际成本大于计划成本的差异和结转的材料的实际成本小于计划成本的差异,以及调整库存材料计划成本时调减的计划成本;贷方登记材料实际成本小于计划成本的差异和结转的各种材料的成本差异,以及调整库存材料计划成本时调整增加的计划成本;期末借方余额反映库存材料的实际成本大于计划成本的差异,贷方余额反映库存材料的实际成本小于计划成本的差异。该科目按照物质品种进行明细核算。

三、运用举例

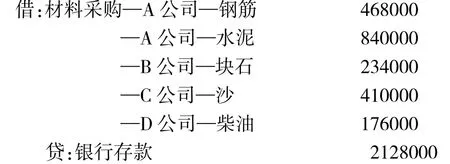

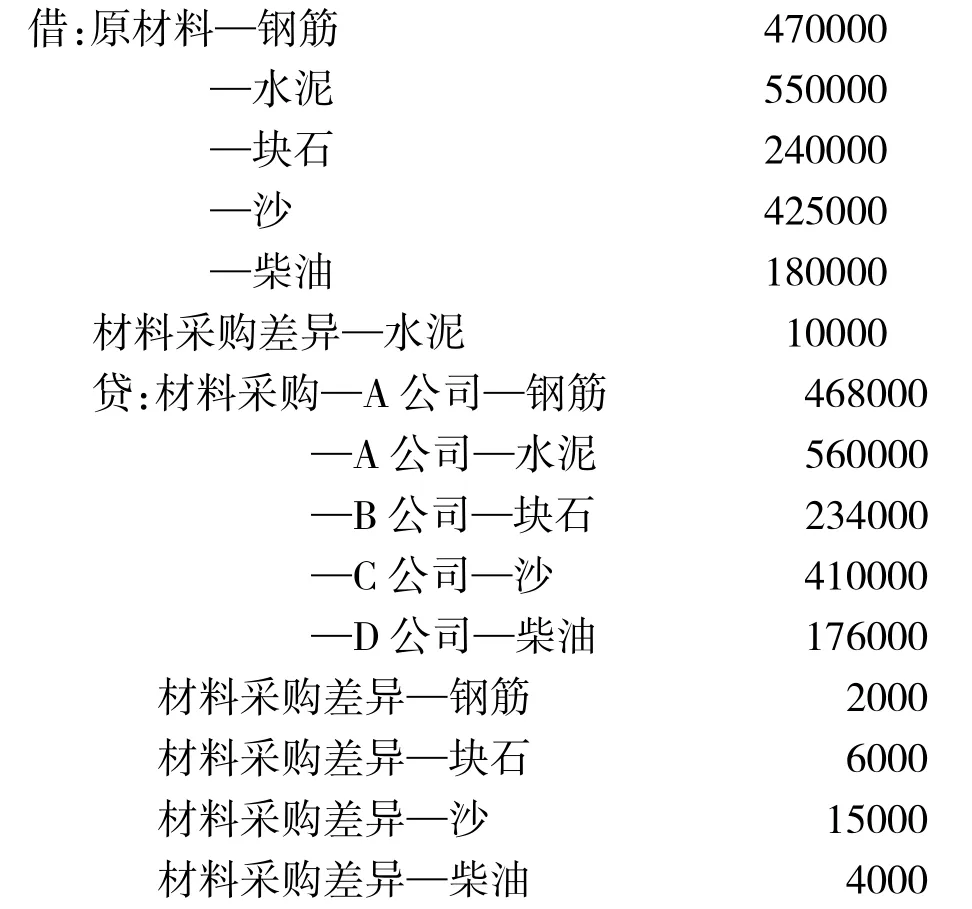

1.2012年1月,项目部向A公司采购钢筋2批次共100吨(第一批采购60吨,单价4690元/吨,第二批采购40吨,单价4665元/吨);向A公司采购水泥2批次共1500吨(第一批采购1000吨,单价560元/吨,第二批采购500吨,单价560元/吨);向B公司购块石3批次共3000立方(第一批采购1000立方,单价77元/M3,第二批采购1000立方,单价79元/M3,第三批采购1000立方,单价78元 /M3);向C公司购沙5000M3,单价82元/M3;向D公司购柴油 20吨,,单价 8.8元 /kg。材料款已通过银行进行支付,除水泥第二批次未验收入库外,其他材料已经验收入库。由于施工企业流转税种为营业税,故材料的增值税应在成本中核算,本例题中所有材料均为包含增值税的含税价。相关账务处理如下:

采购时(由采购部门将材料合同、发票等相关单据报送至财务部门):

材料如何时(由仓库管理员将如何的材料验收单据报送至财务部门):

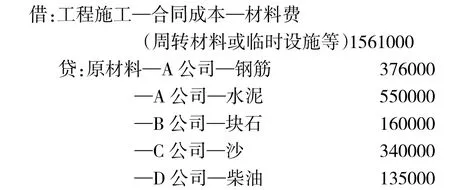

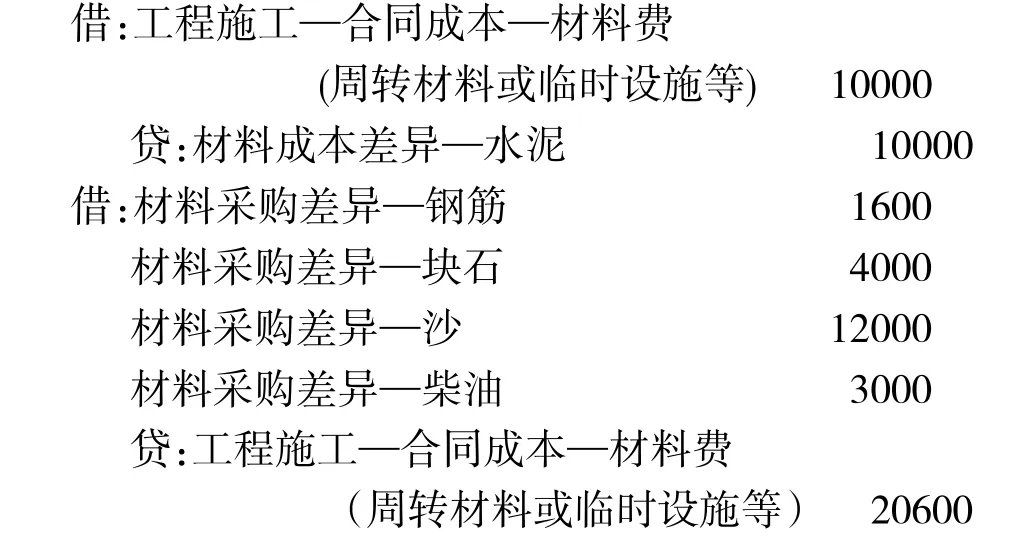

2.2012年1月,工程领用材料:钢筋80吨,水泥1000吨,块石2000立方,沙4000立方,柴油15000kg;材料成本差异按照材料的使用量的比例进行结转。相关领料单据已传递至财务部门。由于施工业务的时间跨度比较长,所以施工的生产成本通过“工程施工”科目核算,记录已经发生的实际生产成本,相关账务处理如下:

结转材料成本差异:

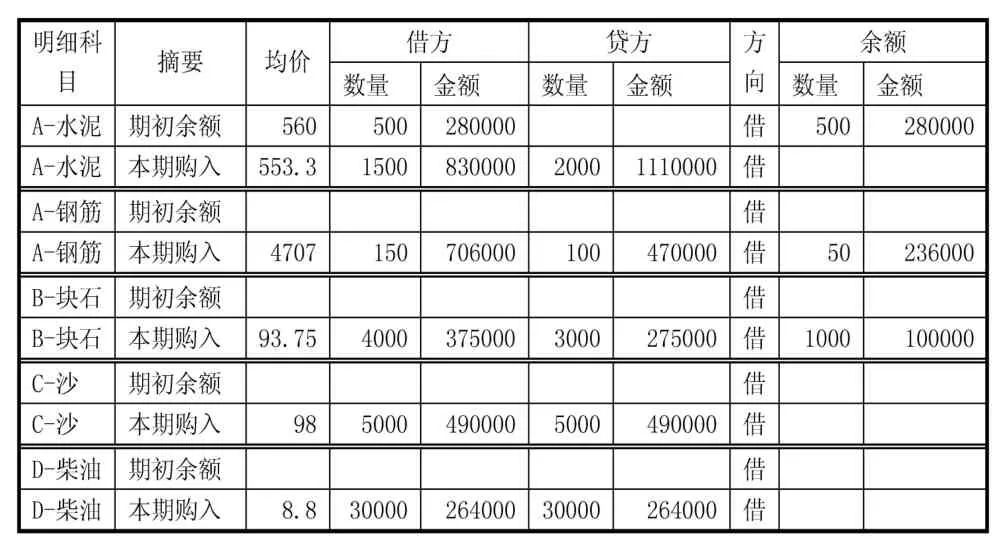

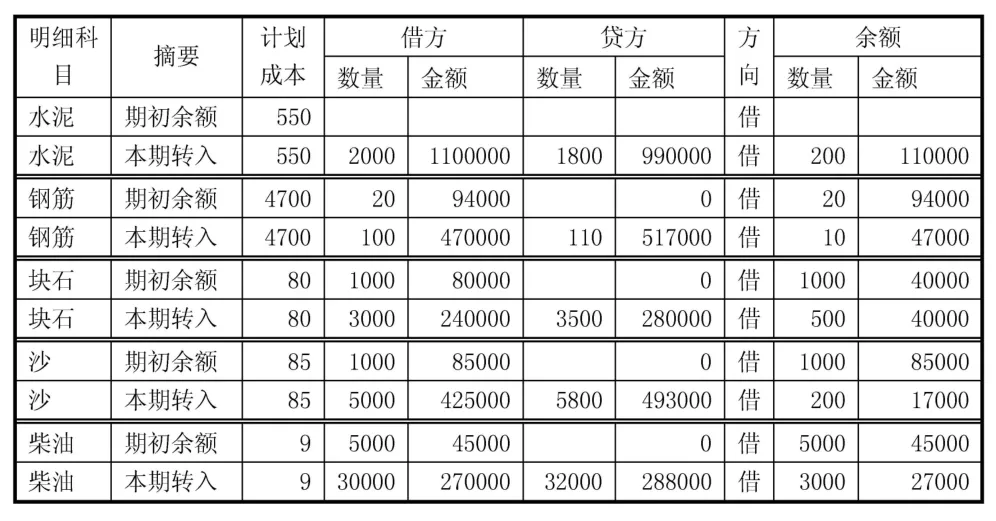

3.2012年2月,上月采购的水泥验收入库,同时本月项目部又向A公司采购钢筋2批次共150吨(第一批采购100吨,单价4700元/吨,第二批采购50吨,单价4720元/吨);向A公司采购水泥2批次共1500吨(第一批采购1000吨,单价550元/吨,第二批采购500吨,单价560元/吨);向B公司购块石3批次共4000立方(第一批采购2000立方,单价90元/M3,第二批采购1000立方,单价95元/M3,第三批采购1000立方,单价100元 /M3);向 C 公司购沙 5000M3,单价 98元 /M3;向D公司购柴油30吨,单价8.8元/kg。材料款已通过银行进行支付,除钢筋第二批次及块石第三批次未验收入库外,其他材料已经验收入库。2012年2月,工程领用材料:钢筋110吨,水泥1800吨,块石4500立方,沙5800立方,柴油32000kg;材料成本差异按照材料的使用量的比例进行结转。相关领料单据已传递至财务部门(相关账务处理略):

材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异总额)/(月初结存材料计划成本+本月收入材料计划成本总额)*100%

领用材料应分摊的成本差异=成本差异率*领用数量*单位计划成本

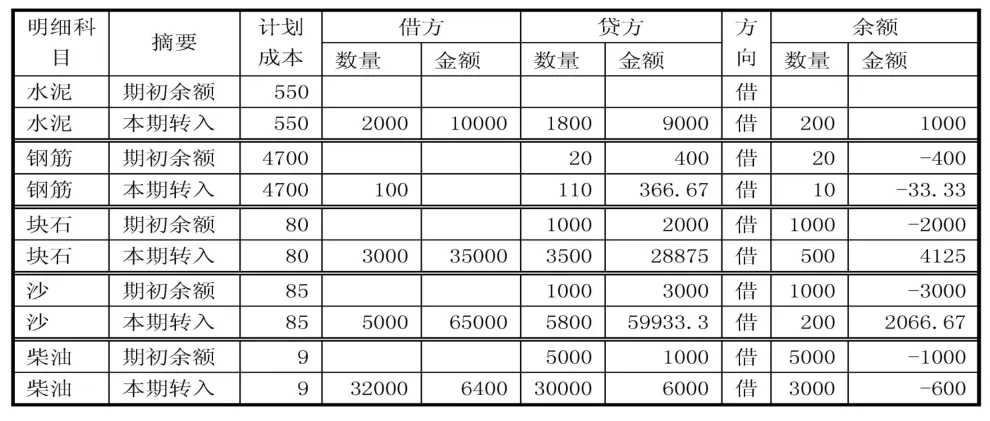

四、成本管理报表

成本分析:从报表可以看出,块石与沙的实际成本变化较大,变化率分别为17.19%和15.29%,且呈上升走势,建议采购部门加强市场调研。水泥结余量较大,占用资金较多,建议水泥采购严格按照施工计划进行采购。

2月份材料采购科目余额为:

?

2月份原材料科目余额为:

?

?

2月材料成本差异科目余额为:

?

本文举例分析了计划成本法在建设施工项目中的运用,从前期的会计科目设置,到会计的账务处理,最后生成成本管理报表,系统的说明了在施工项目中计划成本的使用。由于建筑施工项目一般合同造价比较高,合同成本占比也较大,项目的成本核算对于各期间的利润合理计算非常重要。同时,项目的成本管理对于项目的盈利来说也是关键的一个环节,实行计划成本核算项目主材成本,有效的规范了项目的成本核算,为项目成本管理也打下了坚实的基础,进而为整个项目管理起到了积极的促进作用。