上市公司增长能力指标分析——以伊利集团公司为例

2013-09-14陶娅

陶 娅

企业的增长能力通常是指企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能和发展趋势,如营业收入的不断增长、资金投入的不断增加、企业规模的不断扩大等能力。一个增长能力强的企业,能够不断为股东创造财富,能够不断增加企业价值。企业增长能力分析主要体现在利用增长能力的有关指标衡量和评价企业的增长潜力,判断企业拥有资源的潜力,对企业的股东、经营者、债权人等利益相关者都具有重要意义。

一、伊利公司简介

内蒙古伊利实业集团股份有限公司是内蒙古自治区资源优势转化为经济优势的龙头企业之一,下属企业近30家,员工4000多人。伊利集团拥有全国最大的优质奶源基地,公司生产具有清真特色的伊利牌系列产品畅销全国各地,深受广大消费者的青睐。1996年3月,伊利股票在上海证券交易所挂牌交易,同年7月和1998年被上海证券交易所评为30指数样本股。伊利股份凭借良好的业绩和高速的成长性已成为证券市场公认的蓝筹绩优股。多年来,伊利集团坚决贯彻“奶源为王”的发展战略,始终致力于对奶源等基础设施建设的大力投入,是行业内首家完成全国奶源布局的企业。作为乳品行业龙头企业,伊利始终将食品安全问题视为企业的生命线,不断加强产品质量安全保障工作,将食品安全贯穿于生产经营全过程,强化安全措施,增强服务意识。截至2010年,伊利集团累计纳税突破100多亿元,还为养奶牛户累计发放奶款650多亿元,以滚动的方式累计向农户发放购牛款近20亿元,带动500万奶农走上了脱贫致富的道路。

从2003年至今,伊利集团始终以强劲的实力领跑中国乳业,并以极其稳健的增长态势成为了持续发展的行业代表。本文是以伊利集团2006年-2010年五年的报表资料为数据,对它的五年增长能力进行了分析。

二、伊利集团增长能力指标分析

(一)资产增长率

资产增长率是用来考核企业资产规模增长幅度的财务指标,是指本年总资产增长额同年初(即上年末)资产总额的比率,该指标从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长水平对企业发展后劲的影响。利用伊利集团公司2006年—2010年的有关数据,对资产增长能力进行分析。

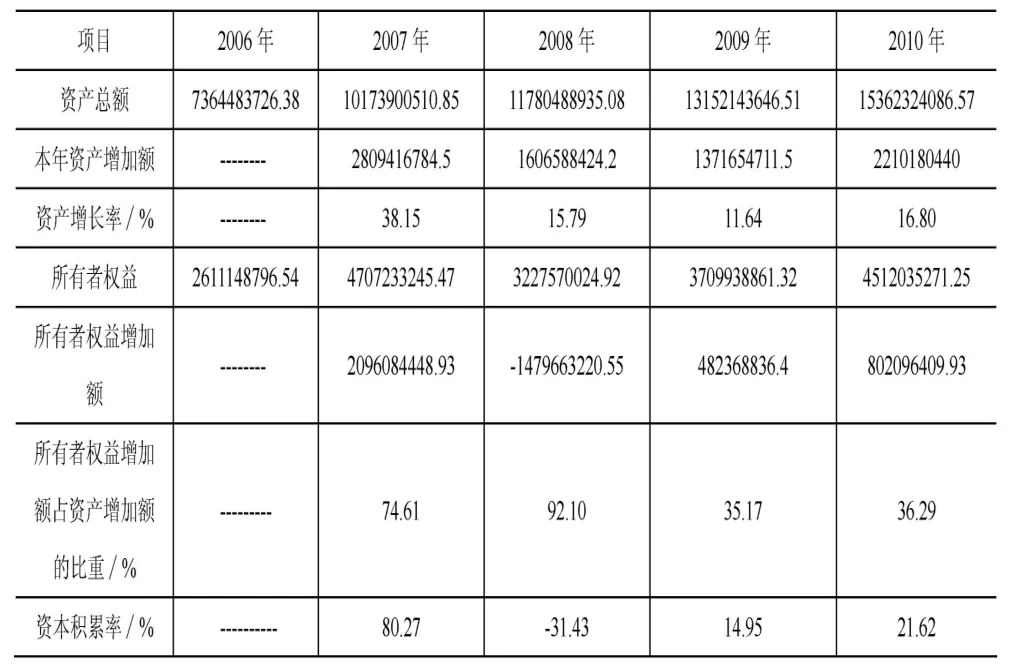

表1 伊利公司资产增长率指标计算表 单位:元

从表中可以看出,该公司2006—2010年间,资产总额逐年增加,其中最快的年份增长达38.15%,说明该公司的资产规模不断增加;2006年以来的资产增长率均为正值,说明资产投入一直保持增长;所有者权益除了2008年有所下降外,其余年份都有不同程度的增长。资本积累率在2008年出现了负值,其余年份均是正值,增长最多的年份是2007年,达到了80.28%。

要全面判断该公司的资产增长能力,还必须分析该公司资产增长的来源。如表所示,2006年—2010年的所有者权益增加额占资产增加额的比重在2007年和2008年保持了较高的比例,说明公司资产的增加主要是来源于所有者权益的增加,反映了资产增长的状况良好,在2009年和2010年比重有所下降,说明该公司资产负债率逐年增长,资产的增长绝大部分来自负债的增加,反映了这两年资产增加的来源并不理想,综合来看资产增加质量有待改善与提高。

为了更加全面地分析伊利公司的资产发展能力,还有必要进行同行业的比较分析,根据对同行业公司2010年资产增长率的数据计算,我们可以看到伊利、光明、三元三家公司的资产增长率都是正的,分别为16.80%、44.91%、9.35%,说明公司本年度的资产增加了,生产经营的规模扩大了;而伊利公司的总资产规模和增长幅度相比较光明乳业和三元股份都是比较大的。由于三家公司的总资产规模水平不一样,而伊利公司的总资产规模最大,计算资产增长率的基数也最大,因此只能简单的进行比较分析,还可以根据三家公司的财务报表进行更加透彻的分析。

(二)销售增长率

销售增长率是指企业本年销售收入增长额同年初(即上年末)销售收入总额的比率。它表示与上年相比,企业销售收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。一般情况下企业的销售增长越快,说明企业生存和发展的能力提高越快。利用伊利公司2006年—2010年的有关数据,对该公司销售增长能力进行分析。

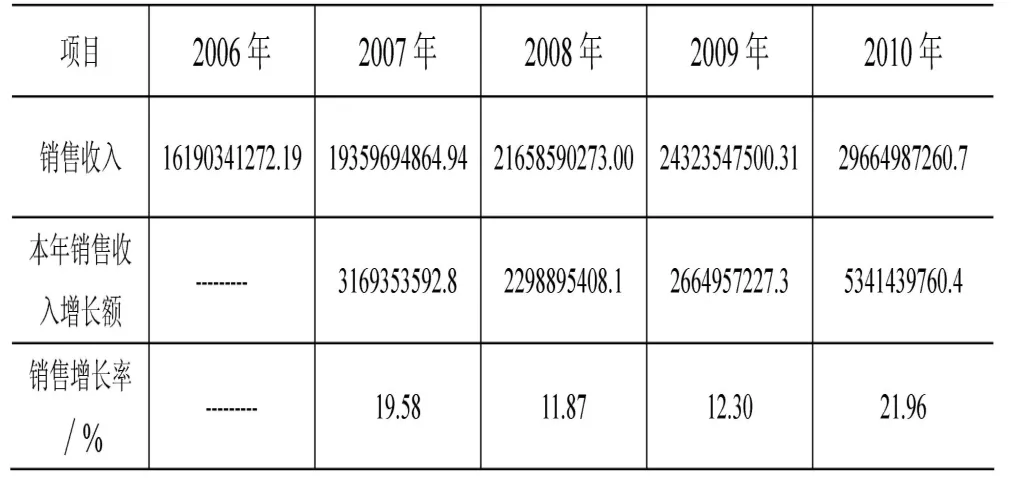

表2伊利公司销售增长率指标计算表 单位:元

首先我们利用表中的销售增长率指标,结合伊利公司资产增长率指标分析表对各年销售增长是否具有效益性进行分析。由表中数据可知,2007年、2008年这两年的销售增长率都低于当年的资产增长率,说明该公司这两年的销售增长都是主要依靠资产的追加投入取得的,因此反映出该公司的销售增长并不具有效益性,不具备良好的发展性。从2009年开始,销售增长率开始超过了资产增长率,说明该公司在销售方面取得了较好的发展性,可持续发展能力有所增强。

其次,我们分析伊利公司销售收入的发展趋势和发展水平。为此我们比较该公司这五年的销售增长率,通过计算我们发现,虽然该公司的销售收入一直都呈现不同幅度的增长趋势,但是销售增长率却呈现出先降后升的现象,尤其是2008年销售增长率只有11.87%,是这五年来最低的。通过分析,我们知道在2008年的时候,中国发生了三聚氰胺事件,乳品企业都不同程度的受到了影响。总体来说,伊利公司的销售增长能力还是不错的。

根据对同行业公司2010年销售增长率的数据计算,我们可以知道光明乳业和三元股份2010年的销售增长率分别为20.51%、8.1%,三家公司的销售增长率都是正数,说明公司2009年-2010年的销售情况比较良好,销售规模扩大了。尽管三家公司销售收入的规模不一样,但是我们可以看到伊利公司的销售增长率为21.96%,是三家公司中最高的,同时该年的销售增长率也超过了资产增长率,说明这种销售增长是具有效益性的,也反映未来企业在销售方面的成长性很好,可持续发展能力较强。而光明乳业和三元股份虽然销售增长率都是正数,但是都小于同年的资产增长率,说明这种销售增长是不具有效益性的。

(三)收益增长率

一般而言,企业的价值主要取决于其盈利及增长能力,因而企业的收益增长是反映企业发展能力的重要方面。收益在会计上可表现为主营业务利润、营业利润、利润总额、净利润等多种指标,因此相应的收益增长率也具有不同的表现形式。实际中,通常使用的是营业利润增长率、净利润增长率两个指标。

营业利润增长率又称销售利润增长率,是企业本年营业利润增长额与上年营业利润总额的比率,反映企业营业利润的增减变动情况。利用营业利润增长率这一指标可以较好地考察企业的发展性。一般营业利润增长率的数值和企业持续发展能力的强弱成正比。

净利润是企业经营业绩的结果,因此净利润的增长是企业发展性的基本表现。净利润增长率是用本年净利润增长额除以年初净利润。净利润增长率越大,说明企业收益增长得越多,表明企业经营业绩突出,市场竞争能力越强;相反,如果企业的净利润增长率越小,则说明企业收益增长得越少,表明企业经营业绩不佳,市场竞争能力越弱。

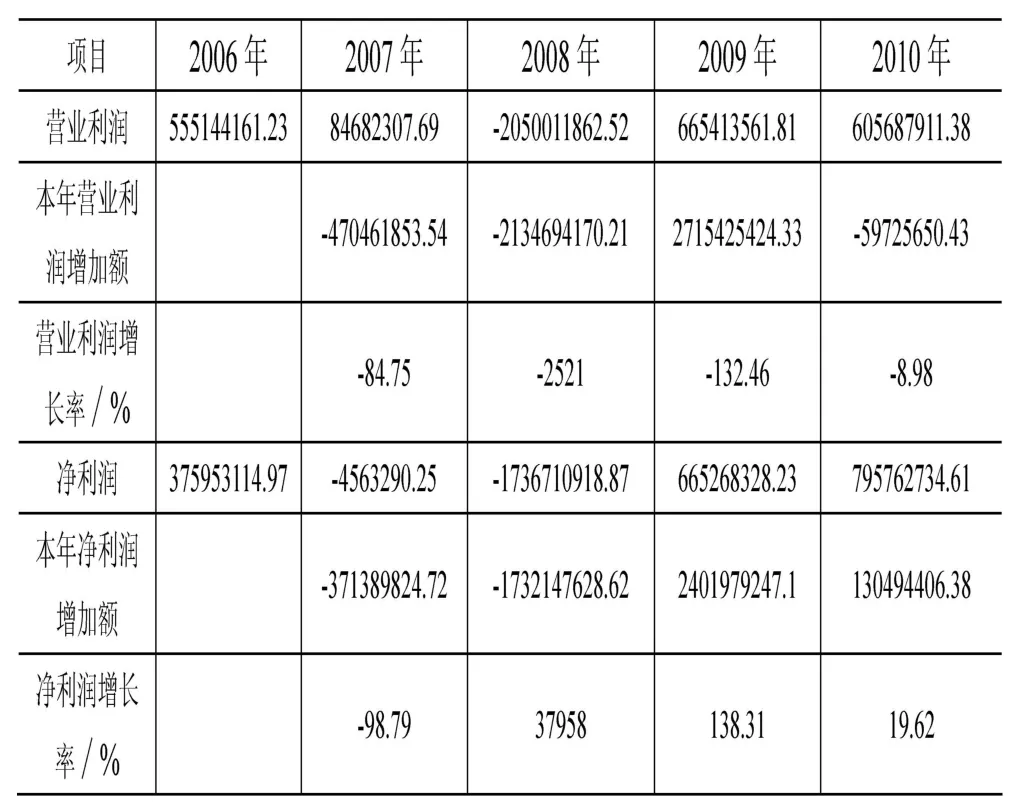

根据表3,我们可以首先分析伊利公司的营业利润增长率。该公司的营业利润在2007年出现了大幅度的下降,2008年甚至出现了负值,2009、2010年恢复了正常,出现了正的增长。而营业利润增长率则更是出现了负值,这反映了该公司在2007、2008年的收益在下降,盈利能力在减弱。另外,可以看到该公司的营业利润虽在2009年有增长,但却很少,2010年出现了小幅度的下降,说明该公司营业利润的增长极其不稳定;如果不存在偶然的或者特殊的因素的影响,就说明企业营业利润的发展情况不佳。其次,我们分析伊利公司的净利润。该公司的净利润在2006-2010年间出现了先降后升的现象,特别是2007、2008年出现了负值,到2009、2010年有所好转,出现了一定幅度的增长。总的来说,该公司的收益增长率呈现了不规则的发展趋势,尤其是2007、2008年这两年,营业利润和净利润都出现了负值,经过分析,我们知道出现这样的结果,应该和当时国内发生的三聚氰胺事件有直接的联系,同时受原料奶价格上涨、价格干预措施、费用控制不力等消极因素影响,导致了伊利2007、2008年业绩情况的不理想。

表3 伊利公司收益增长率指标计算表 单位:元

根据计算,得知光明乳业和三元股份2010年的营业利润增长率分别为37.23%、-159.63%,我们可以看到伊利公司和三元股份的营业利润增长率都出现了负值,伊利公司的营业利润在2010年下降了一定幅度,营业利润增长率为-8.98%,三元股份的营业利润在2010年虽然有所增长,变成了正值,但由于2009年的影响,营业利润增长率还是负值,为-159.63%。而光明乳业和三元股份2010年的净利润增长率分别为77.26%、-131.43%,三家公司的净利润在2010年都有所增长,其中伊利公司的增长幅度最大,光明乳业的净利润增长率相比较最大,这是因为进入2010年,国内乳品行业进入了恢复增长期,乳品市场规模逐步扩大,公司的运营能力、盈利能力有所增强。

三、分析启示

生存、发展、获利是企业管理的渐进式目标,存续性是企业持续发展的前提,企业在追求长盛不衰的发展过程中既要考虑近期的利润增加和市场扩大,又要考虑持续的盈利增长,并且要建立和维持良好的公共关系。发展是生存之本,也是获利之源。因此,企业只有从多方面努力提高增长能力才能保证企业的持续健康发展。

(一)控制和调节成本费用,努力提高盈利水平

盈利能力是增长能力持续提高的一个最重要因素,而成本费用又直接影响着盈利能力的水平。由于近年来原料奶等主要原料市场价格持续上涨,乳制品的同质化严重,在激烈的竞争中各上市公司只能通过降低价格和加大市场投入抢占市场,使各公司在产品价格不变甚至下降的情况下,成本和营业费用持续上涨,缩小了利润空间。因此企业要在追求销售增长的同时保证企业利润的持续增长,达到追求利润最大化的目的,提升企业的盈利水平,以实现可持续发展。

(二)拓宽筹资手段,发挥资本市场作用,提高资本运作效率

我国乳业已进入资本运营阶段,资本成为竞争和提升业绩的基础,我国乳业上市公司仅依靠自身积累资金求得发展已不能满足日益激烈的市场竞争,其应有效的利用资本市场,多样化筹资方式,提高资本利用效率。增发新股、配股和发行可转换债券是上市公司再融资的主要方式,由于资本成本和股权等因素的影响,上市公司目前多采用增发和可转债的形式筹资,特别是可转换债券,既能防止股权被稀释,同时又降低了资金成本。我国乳业上市公司可选择不同的方式筹资,以满足发展和提升业绩对资金的需求。同时良好的经营业绩也可增加上市公司对筹资方式的选择性。

(三)保持协调发展,促进可持续增长

上市公司持续、健康发展的基础是资本运作、资产经营,盈利能力和发展能力等各项经营能力的协调发展。偿债能力是保障,盈利和发展能力是直接动力。我国乳业上市公司应保持各方面经营能力的协调发展,充分发挥自身的特点和优势,合理调节成本,改变营销方式,将资金运用到开发和研制新产品上,突出自身竞争力强的产品,用产品的异质化代替纯粹的市场宣传,突破恶性竞争,不断提升特有的竞争力,才能在良性竞争中稳步、持续的发展。

[1]张新民,钱爱民.财务报表分析[M].北京:中国人民大学出版社,2008

[2]张宝清.上市公司盈利能力分析的几个问题[J].华东经济管理,2006.8:146-148.

[3]高岩芳.乳业上市公司市场绩效分析[J].财会通讯,2009.9.