中泰贸易的结构特征及展望

2013-09-11陈燕武谢晓冰

○陈燕武 谢晓冰

(华侨大学1.泰国研究所,2.数量经济研究院,福建 厦门 361021)

中泰贸易的结构特征及展望

○陈燕武1,2谢晓冰2

(华侨大学1.泰国研究所,2.数量经济研究院,福建 厦门 361021)

从近期中泰经贸状况入手,通过对2005-2011年度中泰两国进出口的主要商品数据进行分析,得出中泰两国进出口商品构成及特征。同时针对中泰两国间贸易高度相似的现状,进一步探讨中泰经贸关系中存在的问题,并结合近期国内外形势提出政策建议。

中泰;贸易结构;自然禀赋

一 引言

2012年是中国和泰国建交37周年、“东盟—中国自由贸易协定”签订10周年和“大湄公河次区域经济协议”签订20周年。中泰两国在政治、经济、文化方面的交流源远流长,特别是在改革开放30多年来,中泰两国在经济上的互补性优势更加显著。至2010年,中国已取代美国成为泰国的第一大出口市场、第二大进口来源国和泰国的第二大贸易伙伴。2010年泰国成为中国在全球的第十五大贸易伙伴。尤其在2011年,泰国超过新加坡成为中国与东盟国家中仅次于马来西亚的第二大贸易国。本文将从中泰双边贸易额、国际贸易顺逆差、贸易依存度和双边贸易商品结构等方面分析中泰贸易现状,归纳中泰贸易的主要特点,并结合近期国内外形势,提出政策建议。

二 中泰贸易历程及现状

自1975年中泰建交以来,中泰双边贸易额从1975年的0.2462亿美元增长到2010年的457.13亿美元和2011年的577.9亿美元,可以说中泰贸易有了长足的进步。在这37年的中泰贸易发展历程中可以分成以下四个阶段。第一阶段 (1975-1982)是中泰贸易快速发展时期,特别在1978年中泰两国签订的“中泰贸易协定”和“中泰经济合作联合委员会协定书”,成为促进双边贸易和经济联系的主要纽带。这一阶段中泰双边贸易的主要商品是石油和大米。泰国出口大米到中国,同时从中国进口石油,但总的来说此阶段的中泰贸易规模较小,1975-1982年8年间泰国对中国的年平均贸易逆差为0.2462亿美元。第二阶段 (1983-1986)中泰双边贸易经历短暂的调整期。由于泰国逐步形成以天然气为主的能源消费结构,减少了从中国进口石油,中泰双边贸易额有所下降,1983-1986年4年间泰国对中国年平均贸易顺差大约为0.09亿美元。第三阶段 (1987-1997)中泰双边贸易进入快速发展时期,中泰双边贸易在规模上增长较快,1987-1997年11年间泰国对中国的年平均贸易逆差大约为0.5645亿美元。第四阶段 (1998-2011)中泰双边贸易在规模和发展速度增长较快,1998-2011年泰国对中国的贸易逆差年平均值为15.09亿美元,也呈现较快的增长。特别是泰国经济从1997-1998亚洲金融危机复苏后,从2000至2008年保持平均4%的年增长。这段时期泰国的出口产品结构有所变化,泰国主要出口机电产品、农产品和珠宝玉石。泰国出口额占GDP的一半以上,成为推动经济发展的主要动力。[1]

值得注意的是,2000至2008年中泰双边贸易发展迅速,然而2008-2009全球金融危机大大削减了泰国的出口。由于许多部门的贸易额出现两位数的减少,在2009年泰国经济增长率为-2.8%,中泰双边贸易增长率为-8.8%。2010年1月1日“中国—东盟自由贸易区”的建成是推动中泰双边贸易发展的加速器。自由贸易区的正式建成以来,在东盟各国之间出口的贸易关税降为零或是降低贸易壁垒,中泰两国贸易更加便利,各自产品以更低成本进入对方市场,有力推动和促进了中泰双边贸易发展,中泰两国贸易发展开始进入一个崭新的阶段。2010年泰国经济得到快速增长,经济增长率为7.8%,成为南亚经济增长最快的国家和亚洲经济增长最快的国家之一。2010年度中泰双边贸易额达457.13亿美元,比2009年增长超过30%,其中:出口214.73亿美元,比2009年增长约34%,中国已成为泰国第一大出口市场;进口242.4亿美元,比2009年增长约43%,中国是泰国的第二大进口来源国。2011年度中泰双边贸易额达579亿美元,比2010年增长超过25%,其中:出口271.3亿美元,比2010年增长约27%,进口306.6亿美元,比2010年增长约26% 。除了双边贸易的快速增长,中泰两国在双向投资、合同项目和劳务出口合作等方面取得实质性进步。统计数据显示,从1979至2000年泰国在中国投资2880个项目,实际投资额19.93亿美元,在中国主要投资来源国中排名第21位。从2001到2010年泰国在中国投资1135个项目,涉及金额12.97亿美元。其中2010年泰国在中国投资项目40个,实际投资额5134万美元,比2009年增长5.5%。泰国在中国投资项目主要集中于农业产业、银行业和房地产业。

三 主要贸易商品及结构特征

(一)中泰主要贸易商品

中泰双边贸易额近年来增长迅速。2005年中泰贸易额为203.3亿美元,仅占中国总体贸易额的0.18%,2011年中泰贸易额增至577.9亿美元,占中国总体贸易额的比重上升到1.6%。中泰贸易额占泰国总体贸易额的比重,也从2005年8.92%上升到2011年的12.67%,在数量和比重上都呈现较大的增长。泰国出口到中国的主要产品为自动数据处理设备、天然橡胶、化工产品、木薯、塑胶粒、电子集成电路、成品油、木材等。泰国向中国进口的主要产品为电脑及零配件、机械设备及零配件、家用电器、化工产品、纺织品、金属制品、钢铁产品、化肥农药等。

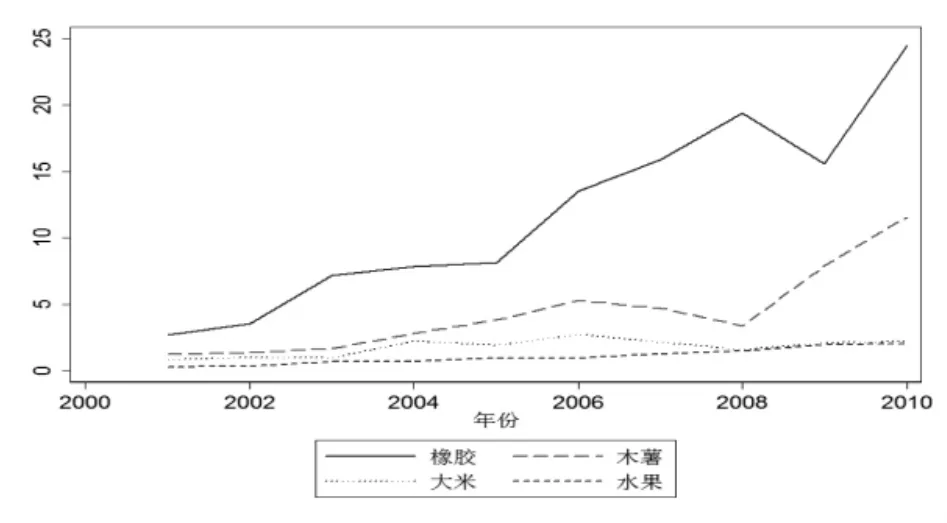

图1 2001-2010年泰国对中国主要出口农产品(单位:亿美元)

其中,泰国对中国出口的农产品都是作为泰国自然资源禀赋的传统产品。图1所示,2001至2010年从泰国出口到中国的最主要的两种农产品是橡胶和木薯。由于国内汽车工业的急速发展,中国对橡胶及其制品的需求不断攀升,但中国的橡胶产量远远不能满足国内的需求。橡胶产品是中国经济发展的初级原料,中国在较长的时期内还需从泰国大量进口橡胶。泰国对中国橡胶的出口额在2001年为2.72亿美元,2010年升至24.46亿美元。同时,木薯、木材及木材制品、蔬果也是泰国向中国出口较多的产品,这些也都是具有自然资源禀赋特征的产品。泰国对中国木薯的出口额在2001年为1.23亿美元,2010年升至11.56亿美元。数据显示泰国对中国橡胶和木薯的出口量在10年上涨了10倍。而泰国在粮食和水果对中国的出口,在出口贸易量和增长率都较低。

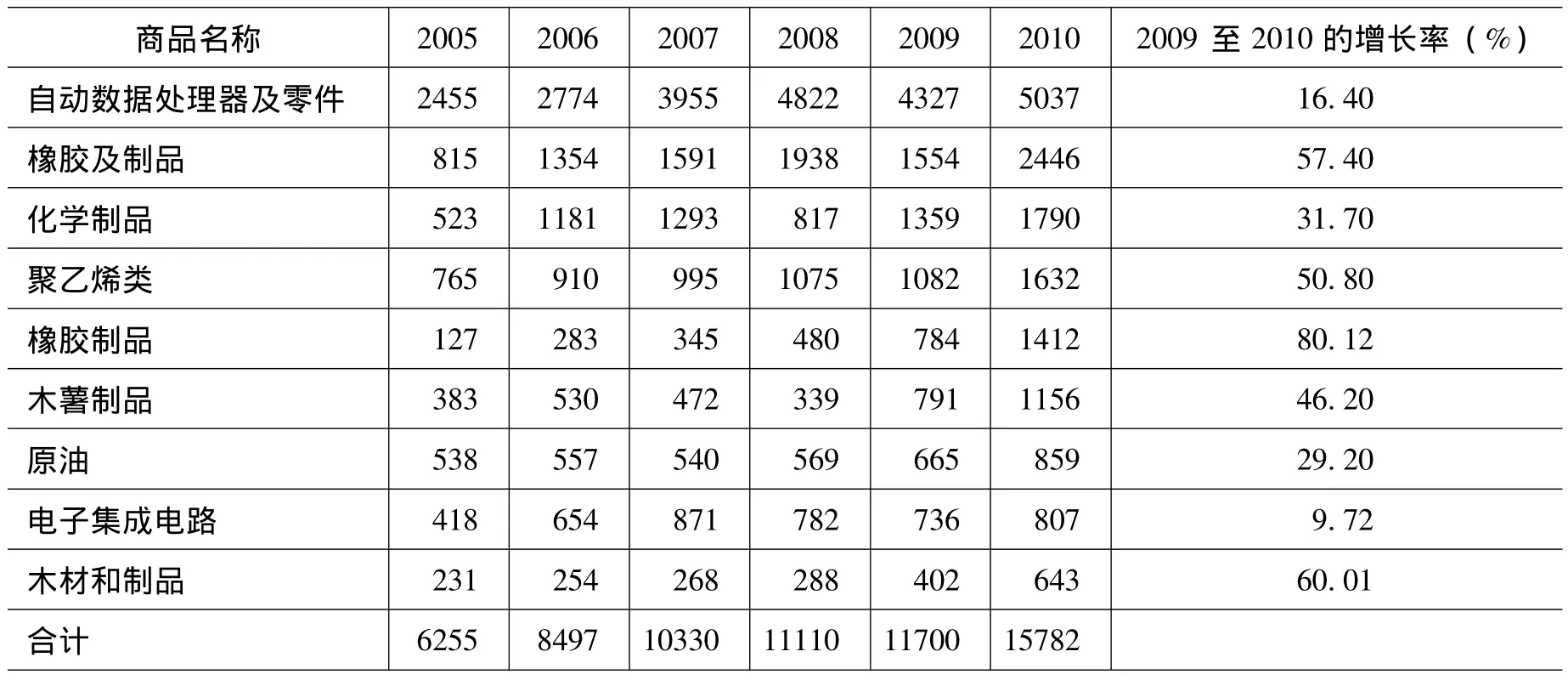

关于泰国对中国的出口,主要的9类商品列举于表1。[2]15-222005年这9类商品的出口额为62.55亿美元,占泰国对中国的出口额的68.22%。2010年这9类商品的出口额为157.83亿美元,占泰国对中国的出口额的73.49%。排行第一的是自动数据处理器及零件的贸易额从2005年的24.55亿美元上升到2010年的50.37亿美元,占泰国对中国的出口额的比重平均为26.19%。排行第二的是橡胶及制品,其贸易额从2005年的9.32亿美元上升到2010年的38.58亿美元,增长近4倍。

自动数据处理器及零件是泰国出口到中国的第一大类产品。该类产品定位较高,符合泰国的产业发展趋势。电子产品是泰国从中国进口第一大类产品,其进口额大约占从中国进口额的45%。从表1和2可以看出,电子、机械、计算机产品是中泰之间相互进出口的主要产品,中泰商品之间进出口结构的相似性很高。其中很大原因是随着世界经济一体化进程的推进,国与国之间的跨国贸易逐渐演变成跨国公司集团内部的专业化分工和合作。而中泰两国在要素禀赋和区位优势上的互补性,更加加剧了这种专业化分工合作的趋势。从数据上来看,泰国对中国出口的自动数据处理器及零件贸易额从2005年的24.55亿美元大幅增加到2010年的50.37亿美元,增长幅度高达105%,并且随着泰国发展高技术制造业的决心不断加大,这种增长趋势仍将持续。

表1 2005到2010年泰国出口到中国的主要出口商品 单位:百万美元

表2 2005到2010年泰国从中国进口的主要商品 单位:百万美元

化学制品698 801 1015 1467 1144 1682 47其他机械成品463 527 579 680 532 785 47.6 275 333 471 654 573 793 38.4纺织品

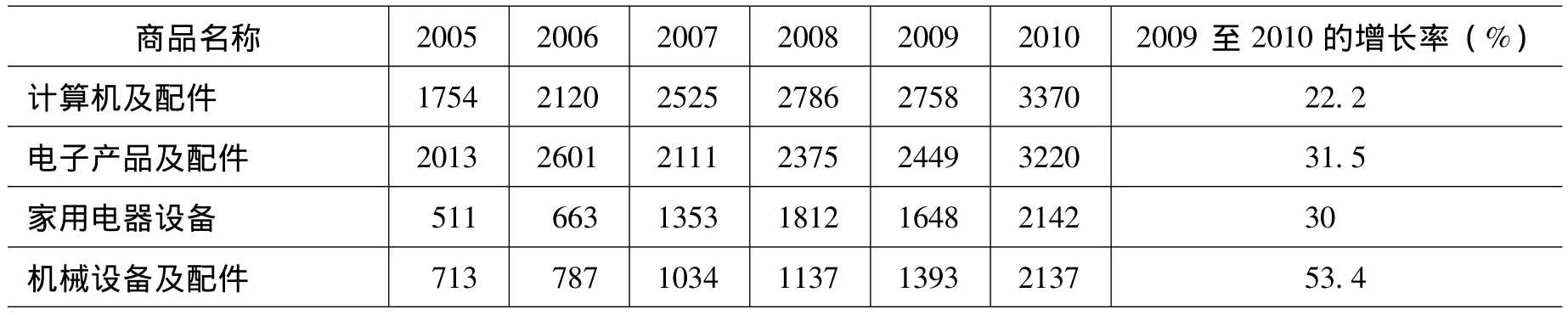

同时泰国从中国进口的主要7类商品列举于表2。前两项是电子类产品 (ELECTRICAL)和化学类产品 (CHEMICAL)。电子类产品包括计算机及配件、电子设备和配件、家用电器设备、机械设备及配件和其他机械设备。电子类产品的进口额从2005年的52.66亿美元增长到2010年的116.62亿美元,增长2倍多。2005至2010年电子类产品的进口额占泰国从中国的进口总额的47.43%。化学类产品的进口额从2005年的6.98亿美元增长到2010年的16.82亿美元,增长2倍多。2005至2010年化学类产品的进口额占泰国从中国的总进口总额的6.56%。图2描绘出2005至2010年电子类产品和化学类产品比例的变化趋势,从图表中看出这两类产品占泰国从中国进口总额的比重基本未发生变化。

(二)贸易的结构特征

从上述分析中我们也不难发现:随着贸易一体化的进程,中泰两国间制造业的进出口呈现出较大的相似性。本文计算出从1977至2012年中泰两国间的制造业出口产品相似度指数,列于表3,数据显示中国与泰国的出口相似度总体上呈上升趋势。特别是进入21世纪之后,中国在2001年加入了WTO,中泰两国之间的制造业相似度指数有加速上升的趋势,在2011年更是突破了85大关,可以说中泰两国在出口上存在着激烈竞争。主要表现在机电产品和纺织服装两大类商品方面,且相对泰国来说中国在竞争中处于优势地位。同时,中国和泰国有着共同的主要出口国,中国和泰国共同的主要出口国均为欧盟、日本、美国,而且占主要出口国的出口比重较高,中泰两国间的产品呈现出较大的竞争性。2008-2009年金融危机之后,中泰两国之间贸易的商品结构继续呈现这种趋势。

表3 中国与泰国制造业出口产品相似度指数

图2 2005-2010泰国从中国进口电子类和化学类产品比重

为了更好地衡量中泰两国间出口产品相似度,特别是产业内贸易的程度,本文采用GL指数(Grubel and Loyd Index)作为测定产业内贸易程度的指标。同时GL指数也反映由于商品多样性需求和对于规模经济的需要,是一国参与国际化大生产过程中由垂直分工向水平分工转化的重要标志之一。在计算一国所有产业的产业内贸易指数时,通常使用其加权形式,其表达式为:

其中Xij、Mij分别代表i国在j产业的出口额和进口额。GLij的值在0-1之间变动,愈接近于1,说明产业内贸易的程度越高,愈接近于0,说明产业内贸易程度越低,产业间贸易程度高。若GL指数大于0.5,则说明产业内贸易在双边贸易中占主要比重。若GL指数小于0.5,则说明产业间贸易在两国贸易中占主要比重。[3]60-68

通过查找1996-2011年中泰双边贸易额数据,利用GL指数 (通过加权)计算得出中泰两国之间的产业内贸易指数,如表4所示:

表4 中国—泰国产业内贸易指数GL

从表4中我们不难发现,中泰两国间产业内贸易指数呈现上升的趋势,并在1999年达到最高值0.725。而后从2000年开始 (除2001和2011年低于0.6之外),基本在0.6-0.7做窄幅震荡波动。值得注意的是产业内贸易指数在2001年下降较多,这很大原因是由于我国在2001年加入了WTO之后,大幅度削减进口限制,扩大进口,这对于两个经济体产业间贸易促进作用大于产业内贸易的作用,贸易不平衡缩小。另外,在2002和2005年产业内贸易指数有较大的周期性回升。这是由于2002年中国与东盟签署了《中国—东盟全面经济合作框架协议》,自贸区进入实质性降税阶段。2005年7月正常产品根据降税模式开始全面降税。平均关税率的下降无疑可以同时促进中泰间的贸易往来和产业内贸易量的增长。

另一方面,橡胶及制品是泰国出口到中国的第二大类产品,这又体现出中泰两国贸易间的互补性。众所周知,泰国是世界上最大的天然橡胶的生产和出口国,泰国橡胶类产品90%是用于出口,而在出口价值方面中国是泰国最大橡胶品出口目的地。数据显示,泰国在2009年有超过2.7百万吨的橡胶出口,价值为42.6亿美元,其中42%出口到中国。中国是世界上最大的橡胶消费国,且每年橡胶需求量逐年递增。木薯是另一类由泰国出口到中国的农产品。泰国成为世界上最大的木薯类产品出口国已有好多年的历史,平均每年大约有420万吨的出口量,世界排名第二的越南为80万吨,世界排名第三的印度尼西亚为30万吨。除了橡胶和木薯,还有其他类型具有资源禀赋的产品,例如石油、木材、大米和水果等等。这种基于自然禀赋的贸易互补性今后依然存在,并将持续较长时期。可以说,随着中泰两国经贸合作的日益深化,两国间的交流也更加频繁,泰国对中国的贸易依存度也在逐年上升。从2000年的50.73%上升到2011年的167.19%。泰国对中国的进口贸易依存度也逐年上升,从2000年的27.62%上升到2011年的88.7%。泰国对中国的出口贸易依存度逐年上升,从2000年的23.11%上升到2011年的78.49%。比较2000年以来泰国的相关数据,泰国的进口贸易依存度总是高于同期的出口依存度,致使泰国对中国的贸易产生逆差。2011年泰国对中国的贸易逆差达到35.3亿美元,再创新高。图3是2000至2011年泰国对中国的进出口贸易依存度的变动情况,从图形上看呈现出极其显著单边上扬趋势,体现出中泰两国贸易往来的互补特性。

图3 2000至2011年泰国对中国进出口贸易依存度 (单位:%)

从上文的分析可知,竞争性和互补性是当下中泰贸易中最突出的特征。中泰两国政府面对这样的状况,为使两国经贸水平更上一个台阶,两国政府决定从2003年开始全面实施降税措施。使得产业内贸易稳步发展,关税降低的竞争效应和协同效应相互作用,GL指数窄幅波动,中泰两国福利水平显著增加。对双边福利的增进主要来自于以下三个效果:第一,专业化程度的加深,提高了资源使用效率。第二,竞争的增强而导致的规模经济和价格的降低。第三,竞争促进技术进步。而这样的效果主要来自《中国—东盟全面经济合作框架协议》的顺利实施,因而无论是中国政府还是泰国政府都应该坚定不移地实施贸易开放政策,以增进双边的福利水平。

四 中泰双边贸易之展望

(一)中泰贸易中存在的不足

1.中泰两国出口产品过于集中

中国与泰国的出口相似度总体上呈上升趋势,相似度指数在2011年更是突破了85大关,可以说中泰两国在出口上存在着激烈竞争,主要表现在机电产品和纺织服装两大类商品上,且相对泰国来说中国在竞争中处于优势地位。同时,中国和泰国有着共同的主要出口国,中国和泰国共同的主要出口国均为欧盟、日本、美国,而且对主要出口国的比重较高,中泰两国间的产品呈现出较大的竞争性。2008-2009年金融危机之后,中泰两国之间贸易的商品结构继续呈现这种趋势。具体来看,2001年,中国制造的纺织品、服装和鞋袜占美国市场份额的1/5,而只占东盟国家市场份额的1/10。2005年,当美国和欧洲被要求取消服装和鞋的进口配额时,中国将大大增加纺织品、服装和鞋袜的份额。据世界银行称,纺织品和服装方面配额的逐渐取消,可以使中国将其在全球服装出口从20%增加到47%,这将不可避免地对泰国的出口业形成冲击。同时,出口结构的高度相似使中泰产业政策、出口贸易政策难于协调,也使中泰出口产业面临技术升级的压力,这是中泰两国面临的主要问题之一。

2.中泰两国之间相互直接投资额过小

中泰两国的直接投资关系分为两个方面:中泰两国的相互直接投资和区外对中泰两国的直接投资,本文主要探讨中泰两国在投资关系方面面临的问题。从静态角度来看,中泰两国相互直接投资规模较小,规模经济效果的发挥受到限制,不利于要素的合理配置,影响中泰两国间自由贸易的福利效应的发挥。从动态的角度来看,中泰两国间投资发展潜力较大,但有赖于两国建立合理投资政策,鼓励两国间的投资发展。这也使得两国在投资政策协调上面临压力。随着中国—东盟自由贸易区的逐渐建成,贸易创造效应会引致投资转移效应,即在自由贸易区内厂商根据区内市场需求的变化,为实现当地化生产以节约成本或为扩大生产规模,对区内成员国投资进行生产重组,实现要素合理配置,这是成员国对自由贸易区贸易创造效应的战略反应。此效应有赖于自由贸易区制订对区内投资的优惠政策。在宣布建立中国—东盟自由贸易区前后,泰国在实施过程中已经涉及到了投资领域的方面,例如2012年4月中泰两国政府签署《中泰战略性合作共同行动计划 (2012-2016)》,共同促进双边贸易便利化,争取到2015年实现双边贸易额1000亿美元,到2016年实现双边贸易额1200亿美元目标。稳步推进在互利领域的双向投资。中泰两国将继续推动使用本国货币用于贸易和投资结算,减少汇率风险对两国经贸合作的影响。框架的协议签署,使得中泰两国的相互投资可以在投资产业领域方面享受比外来投资更为优惠的待遇,以鼓励两国间的相互投资。如果这项内容能够延伸到中国—东盟自由贸易区的话,那么对于区内的跨国公司而言,由于区内投资条件的改善,使得投资成本减小,原本不经济的投资将变得可行,中国—东盟自由贸易区区内投资将会有所增长,从而带动中泰两国贸易额的进一步增长。而这种增长取决于中泰两国能否制订更进一步的投资优惠政策以促进投资增长。但由于中泰两国的相互投资占各自吸引外资的比重不高,绝对值也较小,所以短期内投资转移效应作用对中泰两国的经济影响不大。

(二)中泰双边贸易之展望

2012年度泰国对中出口增幅贡献最大的前11类主要出口产品中,除自动数据处理设备及零部件外,其他10类产品增幅均超过20%。随着中国在泰国投资的轮胎生产厂和木薯加工厂的投产,泰国对中国出口的天然橡胶和木薯产品的增幅可能会逐步趋缓。此外,中国国内经济强劲增长带来的对原材料的需求和中国企业在泰国投资工厂产能释放需要一个过程,因此2013年泰国对中国出口的天然橡胶和木薯产品的出口额仍将保持较大幅度增长。中国对橡胶制品的进口量也将随之加大,2013年橡胶制品的出口增幅也将保持大幅度增长。除了天然橡胶、木薯产品和橡胶制品外,自动数据处理设备及零部件、乙烯、丙烯类聚合物、化工产品和光学镜头等4类产品符合中国经济结构转型的产业发展方向,2013年也将保持较大增长幅度;而木材及制品和成品油则是中国经济发展所需要的资源性产品,未来也将继续保持较快增长。

总之,随着2013年中国—东盟自贸区内的关税水平进一步下降,中泰两国双边贸易也将继续保持较快增长,两国政府和企业间的交往也将更加密切,中国进出口商品交易会将定期在泰国举办,泰国水果山东烟台物流中心开始筹建,人民币和泰铢同时升值抵消了相互间不利影响,双方主要进出口商品继续保持稳定增长,所有这些都确保了2013年及今后几年中泰双边贸易发展将迈上一个新的台阶。展望未来,在中泰两国政府和人民的共同合作下,中泰双边合作将进入一个新的阶段,将给两国人民带来更多的益处,对区域和平和稳定做出更大的贡献。

[1] 黄金贞.泰中贸易现状、问题及前景分析[D].昆明:云南大学国际关系学院,2011.

[2] 陈庶平,文淑惠.在中国—东盟自贸区框架下的中泰贸易效应实证研究 [J].广西财经学院学报,2010,(3).

[3] 张建中.后危机时代中国与东盟的外贸发展趋势及贸易政策选择 [J].国际贸易问题,2011,(5).

【责任编辑 吴应望】

Structural Characteristics and Prospect of Sino-Thailand Trade

CHEN Yan-wu1,2,XIE Xiao-bing2

(1.Institute of Sino-Thai,2.Institute of Quantitative Economics,Huaqiao Univ.,Xiamen,361021,China)

The bilateral trade and economic relations have developed rapidly since China and Thailand established the diplomatic ties in 1975.By 2010,China has become Thailand’s largest exporter,second largest source of import after Japan and second largest trading partner.In 2011 Thailand surpassed Singapore and became China’s second largest trading country in ASEAN,which is merely ranked behind Malaysia.After analyzing the current situation of economy and trade between China and Thailand,and studying the data of main trade goods from 2005 to 2010,we have understood the structural characteristics of the recent import-export goods between the two countries.At the same time,in view of the present situation of high similarity of the Sino-Thai trade,we discussed the existing problems in trade and economic relations between China and Thailand and put forth some suggestions considering the recent status at home and abroad.

Sino-Thailand;trade structure;natural endowment

F752

A

1006-1398(2013)04-0016-07

2013-04-07

“中央高校基本科研业务费资助项目·华侨大学哲学社会科学青年学者成长工程”(12SKGC-QT03)

陈燕武 (1971-),女,福建泉州人,经济学博士,教授,主要从事经济计量经济模型及其应用、东南亚经济与贸易研究。