机构投资者参与询价对IPO定价效率的影响研究——基于深圳中小板数据的实证分析

2013-09-03于未然

王 瑞,于未然

(1.复旦大学管理学院,上海200433;2.中国保险监督管理委员会上海监管局,上海200135)

根据2006年9月16日施行的《证券发行与承销管理办法》(以下简称《办法》),只要具备资格的机构投资者都能够参加询价,主承销商没有理由拒绝。在实际操作中,中国证监会对IPO初步价格区间的确定(即初步询价的结果)进行窗口指导,确定的价格区间上限不得高于所有询价对象报价上限的均值、所有询价对象报价上限的中位值、所有基金公司报价上限的均值和所有基金公司报价上限的中位值这四个值中的任何一个,因此询价的最终结果将可能会决定最后新股发行的价格。如此呈现以下三个特点:一是在深市中小板上市的企业只需要通过初步询价后进行定价发行,无需进行累计投标定价;二是由原来的承销商邀请机构投资者询价,变更为规定所有询价对象均可自主选择是否参与初步询价,主承销商不得拒绝询价对象参与初步询价,同时明确只有参与初步询价的机构投资者才能参与网下申购;三是我国的询价阶段,机构投资者给予承销商的价格与其最终获得股票的份额往往并没有直接关系,新股的获得最后还是要与申购金额直接挂钩。上述制度设计的初衷在于:一方面可使中小企业的发行过程缩短工作日并减少发行成本,从而提高证券发行效率;另一方面,在新的发行方式下,新股的发行价格的话语权交给了主承销商、发行人和参与询价的机构投资者手中,从而对没有申购意愿的机构随意报价和不参加初步询价却参与网下申购的“搭便车”行为进行一定的约束。那么,机构投资者参与新股询价的行为表现如何影响IPO效率,引起了国内学者的关注。

一、国内研究现状与本文研究视角

国内学者对我国IPO询价制度实施效果的评价并不一致:郁韡君(2005)通过对2001年1月至2005年6月30日完成新股上市的样本进行实证研究,认为目前我国的IPO询价制度并未使IPO效率获得大幅提升,IPO的首日与周平均收益率仍处于较高水平;向宇(2008)选取2007年所有IPO发行公司的数据进行了实证分析,结果显示我国现有询价发行方式不能挖掘投资者的投资需求信息,不能提高投资者的价值投资积极性、改善资源分配的有效性;李景(2008)选用面板数据对我国IPO询价制度的实施效果进行了实证研究,结果显示IPO询价制度并未使我国IPO发行效率获得大幅提升,IPO的首日收益率仍处于较高水平;田高亮、王晓亮(2007)选用2001年11月至2005年6月30日新股上市样本,研究发现询价制的实施在一定程度上提高IPO效率。在新股询价的过程中,由于机构投资者具有散户投资者所不具备的专业分析能力,并比发行人和承销商更加了解市场的需求,他们的行为直接会对新股发行价格的形成产生影响。毕子男、孙珏(2007)以沪深两地1996—2006年A股市场IPO样本的研究发现IPO抑价率与IPO政策变量及机构投资者参与程度显著负相关。机构投资者参与询价和发行配售,对IPO抑价率的降低起到了显著作用,有利于提高市场发行定价效率。综上,国内学者对于询价制的研究大部分停留在一些规范的探讨和询价制与以前的定价制度下IPO发行抑价的区别。对于询价制下机构投资者参与定价的研究,也只是以有机构投资者参与下的新股发行定价的抑价程度与之前的发行制度作比较,很少有文献具体分析机构投资者的行为对IPO定价效率的影响并给予实证检验。

本文以2006年9月16日《办法》颁布后至2008年12月31日深圳中小板上市新股为样本,研究在发行定价的程中引入的新的行为主体——机构投资者,从数量和类型两个维度来分析参与询价的机构投资者的行为对IPO发行定价效率的影响。

二、理论分析与研究假设

机构投资者往往出于自身经济利益的考虑来参与询价,并且机构投资者在现行制度框架下达到其实现经济利益的目的。由于缺乏累计投标定价的过程,实际上缺乏了投资者的二次博弈过程,也就是说在累计投标询价下如果机构投资者都对一家新股发行感兴趣,他们会积极投标超过询价的上限为了得到配售的机会;同时,在询价阶段机构投资者给予承销商的价格与其最终获得股票的份额往往并没有直接关系,新股的获得最后还是要与申购金额直接挂钩,因此可能会造成累计投标定价的询价制下确定的发行价格会低于经过累计投标询价的发行价格。

本文对参与深圳中小板新股上市的机构投资者的行为进行分析,主要从参加询价的机构投资者数量和类型这两个维度进一步考察机构投资者对新股定价效率的影响。

(一)参加询价的机构投资者数量

由于以下4个因素的作用,参加询价的机构投资者数量与新股定价效率产生关联,具体如下:

1.获利预期。我国新股发行规定公开发行股票数量在4亿股以下的,机构投资者参与网下配售的股份不能超过发行总量的20%,同时还有规定当网上投资者超额认购倍数超过一定的比例的情况下,承销商还要将网下一部分的股份进行回拨。由于深圳中小板上市的企业发行数量小于4亿股,机构投资者本身网下配售的就非常有限,当参与询价的机构投资者数量越多时,网下能够配售到的股份就越少,为了达到一定的获利预期,机构投资者往往会压低一级市场发行价并抬高二级市场价格,产生高抑价。

2.研究能力。在深圳中小板市场上市的公司一般规模较小,机构投资者的投资方向和资金实力的差距对公司的估值可能存在分歧,发行价格存在一定的不确定性;同时参加询价的机构投资者数量越多,研究能力越存在明显的差异。市场上研究能力较好的机构投资者数量是有限的,当参加询价的机构家数越多其中研究能力差的机构占的比例就越大,因此最后询价的价格可能会偏离真实的价格。

3.信息不对称。从询价本身的过程分析,承销商通过推介和路演与机构投资者进行信息沟通,引导他们对公司的真实价值做出报价。当参加询价的机构投资者数量越多时,由于承销商受时间和自己本身的推介能力的限制,不可能与参加询价的所有机构投资者进行有效的信息沟通,询价机构之间存在信息不对称,因此加剧了机构投资者对公司估值的分歧。

4.信号传递。从二级市场上分析,中小投资者由于受到自身研究能力的限制,通常会把机构投资者的参与作为一种市场的信号。当参与询价机构投资者数量越多,表明机构投资者对该股票越感兴趣,作为一种激励的信号传递到二级市场,很容易收到中小投资者的追捧,加剧了一级二级市场的定价差异,产生高抑价。因此,通过以上对参与询价的机构投资者数量的分析,我们提出:

假设1:参加中小板新股上市询价的机构投资者数量越多,其新股上市的抑价程度越高。

(二)参加询价的机构投资者类型

证监会规定具有资格的询价对象主要包括证券投资基金管理公司、证券公司、信托投资公司、财务公司、保险机构投资者和合格境外机构投资者(QFII)等六类机构。其中基金公司对大盘及个股的判断是建立在研究的基础上,信奉价值投资理念,拥有业内最高层次的研究水平和较严密的投资决策体系,其投资取向在一定程度上代表着市场的主流观点。券商也有着较强的研究实力,对股票价值的判断也是较准确的。保险资金是较稳健的投资者,虽然保险公司对股票的研究能力较弱,但他有20%的仓位可用于股票投资,资金规模很大。保险机构在询价机构中的数量较少,承销商和保险公司的沟通工作会很容易,从而降低保险公司和上市公司的信息不对称,保险公司的报价还是比较能够反应公司的真实价值。财务公司和信托投资公司主要以投资低风险的固定收益产品为主,对证券市场上采用谨慎态度,他们参与询价得到配售的股票一般会在3个月锁定期满后抛售,就是我们平时所说的“打新股”的行为,并不会长期持有价值投资,因此他们参与询价的时候往往希望压低价格,降低他们的风险。QFII是国外的机构投资者,目前投资规模较小,虽然崇尚价值投资,但在国内参与询价的过程中,其表现并不是很理想,经常会缺席新股的询价和累计投标询价。

我们主要将以上的六类投资者中对最终的询价结果有较大影响的机构投资者分为两类:第一类是风险中的机构投资者,包括基金和券商,其数量也是在整个询价机构中数量最大,这类公司的研究能力都比较强,崇尚价值投资,同时基金和券商为了和发行公司建立良好的关系,为了以后的调研工作的顺利展开,他们也倾向于不打压价格,其报价能够比较真实地反应公司的价值;第二类是风险规避的机构投资者,包括财务公司和信托投资公司,这类公司的研究能力较弱,对风险的承受能力不强,没有很强的意愿进行长期投资而是短线投机,因此这类公司在报价过程中往往倾向于压低价格。因此,通过对参与询价的机构投资者类型的分析,我们提出:

假设2:参加询价的机构投资者中基金、券商的比例越大,其新股上市的抑价程度越低;财务公司、信托投资公司的比例越大,其新股上市的抑价程度越高。

三、实证检验

(一)样本和描述性统计

我国新股发行制度从2005年1月1日起实行,而2005年股权分置改革还没有完成,另外2006年9月16日《办法》规定由原来的承销商邀请询价对象报价变更为询价机构可自由参加报价没有限制,而沪市2006—2007两年上市的公司大部分都是H-A的公司,这类样本比较特殊,其发行价格比较容易受港股价格的影响。因此本文选择的样本是2006年9月19日至2008年12月31日在深圳证券交易所的中小企业板上市的公司样本200家,占2005年全流通发行实行询价制新股样本278家的71.94%,样本对研究询价机构中的机构投资者行为还是比较具有代表性的。

从表1我们可以看出,上市首日的超额收益率的均值(中值)为 160.81%(138.64%),最大值为 535.23%,最小值为14.93%,标准差为109.50%,我们发现抑价率水平变动还是很大的,参加询价的机构数量均值(中值)为110(115),最大值159,最小值66,标准差18,我们发现参加询价的机构数量变化也是很大的,表示参加询价的机构数量是一种市场行为,询价机构对不同的公司有不同的兴趣和关注程度。

(二)研究设计

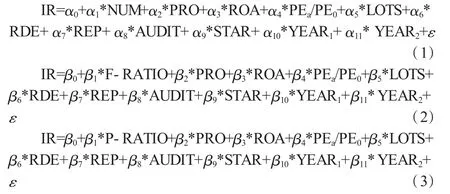

本研究采用新股发行抑价来衡量IPO定价效率,IR为首日新股上市超额收益率即用新股上市首日涨跌幅——大盘当日涨跌幅,公式为 IR=(P1-P0)/P0*100%-(I1-I0)/I0*100%,其中P1为新股上市首日收盘价,P0为新股发行价,I1为新股上市首日大盘收盘综合指数,I0为新股上市首日大盘开盘综合指数。解释变量NUM为参加询价的机构投资者数量。RATIO代表机构投资者类型的比例,其中F-RATIO表示参加询价的基金、券商所占机构投资者的比例;P-RATIO表示参加询价的财务、信托投资公司所占机构投资者的比例。

回归模型:

控制变量:

1.PRO:发行公司的规模,Miehaely和haw(1994)用发行规模大小代表信息不对称程度,认为越大的发行规模具有越小的确定性和越低的风险。本文用首发募集资金的自然对数来衡量发行规模。

2.ROA:发行公司质量,Carter和 Manaster(1990)指出公司风险越大,IPO发行折价越大,本文用发行公司上市前一年度净资产收益率来表示。

3.PEa/PE0:公司发行上市当月的行业市盈率与发行价格计算后的市盈率的比,由于我国新股发行有30倍市盈率的管制,因此政府的干预会导致IPO抑价程度高,我们用公司发行当年的行业市盈率与发行价格计算后的市盈率之比作为控制抑价程度的因素,当该比率越大时,说明发行公司和行业市盈率的差距较大,容易造成一级市场和二级市场的价格差异,IPO抑价程度越大。

4.LOTS:现金申购中签率,用以反映新股发行供需双方的基本情况。一般认为,IPO需求越旺盛,中签率就越低,新股发行抑价程度也越高。

5.RDE:换手率,新股上市首日换手率。换手率对IPO抑价的影响体现了二级市场投资者的投机性,抑价越高也就是首日超额收益率越高,则投资者越是有动力选择在股票上市初期变现,而不是选择长期持有,股票上市首日换手率相应提高。支持这一观点的文献有很多,比如,陈工孟和高宁(2002)等等。

6.REP:表示承销商声誉,检验声誉与抑价的相关性。本文按2001—2005年证券市场中各个券商所承销金额的汇总排名,用哑变量表示,前十名取值为1,十名之外取0。

7.AUDIT:注册会计师声誉,理论上注册会计师同投行一样,都可以为发行公司提供鉴证服务,其声誉都可以降低发行折价,本文用中注协每年的排名前十的会计师事务所衡量注册会计师声誉,用哑变量表示。

8.STAR:明星分析师,我国新股发行办法规定,新股发行采用询价制发行,承销商需要提供独立分析师的研究报告作为询价依据,进行推介。本文采用哑变量,当Star=1,表示承销商分析师为明星分析师,Star=0,表示承销商分析师为非明星分析师。

9.YEAR:年度哑变量,因为2006—2008年股票市场变化很大,经历了牛市到熊市,因此加入年度哑变量来控制市场的宏观环境。

(三)实证结果

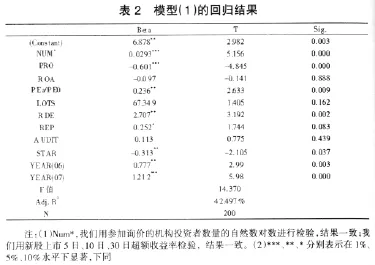

从表2模型(1)的回归结果中我们可以看到,NUM的系数为0.029 3,T值为5.156在1%的水平下显著,表明参加询价的机构投资者的数量越多,IPO抑价越高,这和我们的研究假设1相一致。另外我们发现控制变量PRO的系数为-0.601,T值为-4.845在1%的水平下显著,表明发行规模越大,IPO抑价率越低;PEa/PE0的系数为0.236,T值为2.633在5%的水平下显著,表明新股发行当月的行业市盈率除以发行市盈率的比越大,IPO抑价率越高;RDE的系数为2.707,T值为3.192在1%的水平下显著,表明新股上市首日的换手率越高,投资者热情程度越高,IPO抑价率越高;REP的系数为0.252,T值为1.744在10%的水平下显著;STAR的系数为-0.313,T值为-2.105在5%的水平下显著,表明当承销商的独立分析师为明星分析师时,其IPO抑价程度越低,明星分析师有助于降低信息不对称程度,提高IPO定价效率,同时我们发现YEAR哑变量也是显著的,说明2006—2008年的宏观市场对IPO抑价的影响,2006—2007年的牛市,2008年的熊市,从8 000点到1 300点,市场的剧烈波动对IPO首日上市的抑价程度有显著的影响。而我们发现上市前一年度的净资产收益率、中签率和审计师声誉变量并不显著,但符号和我们的预期是一致的。

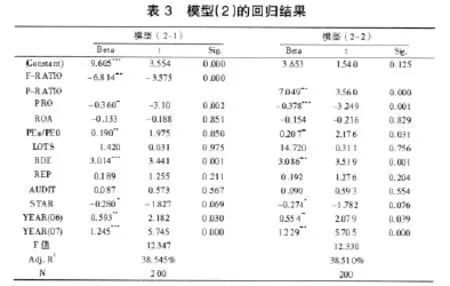

从表3中,我们主要关注F-RATIO和P-RATIO,发现FRATIO的系数为-6.814,T值为-3.575在1%的水平下显著,表明参加询价的机构投资者中基金、券商所占的比例越高,IPO抑价率越低;P-RATIO的系数为7.049,T值为3.560在1%的水平下显著,表明参加询价的机构投资中财务、信托投资公司所占的比例越高,IPO抑价率越高。这和我们的研究假设1和假设2相一致。其他的控制变量和模型1的结果基本一致。

四、结语

本文在结合我国现行的新股发行询价制这一制度背景,研究在新股发行定价过程中引入的新的行为主体——机构投资者,从数量和类型两个维度来分析参与询价的机构投资者的行为对IPO发行定价效率的影响,研究结果发现参与询价的机构投资者数量越多,IPO抑价程度越高;参加询价的机构投资中基金、券商所占比例越大,IPO抑价程度越低,而财务、信托投资公司所占比例越高,IPO抑价程度越高。

我们发现现行的询价制并不能很有效地使机构投资者进行有效的报价。提高IPO定价效率,使发行价格更好地反应公司价值,不仅是让投资者有更大的价格决定权,而是在确保机构投资者一定的收益下尽可能的使其说“真话”。另外对机构投资者参与询价的资格需要严格审核,同时建立投资者评价体系,引入奖励机制,只有通过建立市场自我约束的机制,才能引导我国证券市场走向成熟和规范。

[1]Carter Richard,Frederick H.Dark,Ajai K.Singh,Underwriter Reputation,Initial Returns and the Long2Run Performance of IPO Stocks,Journal of Finance,1998(53):285-311.

[2]Keloharju Matti.The winner's curse,legal liability,and the long run price performance of initial offerings in Finland[J].Journal of Financial Economics,1993(34):251-277

[3]Loughran.T.,Ritter J.R.The NewIssues Puzzle[J].Journal of Finance,1995(50):23-51.

[4]MichaelyRoni,Wayne H.Shaw.The pricingof initial public offerings:Tests of Adverse-Selection and signaling theories[J].Review of Financial Studies,1994(2):279-319

[5]陈工孟,高宁.中国股票一级市场发行抑价的程度与原因[J].金融研究,2000(8):1-12.

[6]毕子男,孙珏.机构投资者对IPO定价效率的影响分析[J].证券市场导报,2007(4):23-27.

[7]陈游.谈完善我国新股询价制度[J].财会月刊,2009(1):15-16.

[8]段进东,陈海明.我国新股发行定价的信息效率实证研究[J].金融研究,2004(2):87-93.

[9]刘晓峰,李梅.IPO询价机制在中美实施效果的比较及博弈分析[J].国际金融研究,2007(2):33-37.

[10]田高良,王晓亮.询价制下我国A股IPO效率实证研究[J].经济与管理,2007(3):16-21.

[11]王海峰,何君光,张宗益.询价制与承销风险实证研究[J].金融研究,2006(5):61-69.

[12]吴满意,戚安邦.询价制下IPO抑价的成因分析[J].证券市场导报,2007(11):49-51.

[13]熊维勤,孟卫东,周孝华.新股询价发行中的配售规则对IPO抑价的影响[J].中国管理科学,2006(4):100-107

[14]杨记,赵昌文.定价机制、承销方式与发行成本:来自中国IPO市场的证据[J].金融研究,2006(5):51-60.

[15]郁韡君.我国IPO询价制度实施效果研究[J].证券市场导报,2005(9):23-28.