金融抑制政策与中国短期国际资本流动

2013-09-03吴珍胜

吴珍胜

(厦门大学经济学院,福建厦门361005)

一、短期国际资本流动的内涵及测算

(一)短期国际资本流动的内涵

随着经济与金融全球化的趋势不断加强,短期国际资本跨境流动的规模越来越大。国际资本流动按照期限长短,可以分为短期国际资本流动与长期国际资本流动,并且通常将资本流动期限在一年以内的称之为短期国际资本流动,而期限在一年以上的则称之为长期国际资本流动。但是随着世界各国金融市场的发展,一些新的金融产品不断涌现,短期国际资本与长期国际资本之间的界限变得不太清晰,因此,这种以期限长短划分的国际资本流动,已经不能很好地适应短期国际资本流动的研究。张明(2011)在研究短期国际资本流动规模时,采用了广义的短期国际资本的概念,不再区分国际资本流动中的投资性成分和投机性成分,也不再区分国际资本流动中的合法性成分和非法性成分,本文中的短期国际资本流动也采纳了这种广义的范畴。

(二)中国短期国际资本流动规模的测算

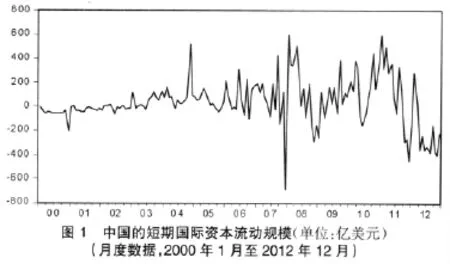

国际上测算短期国际资本流动的规模,通常有三种方法:直接法、间接法与混合法。本文测算了中国短期国际资本流动规模的月度数据,限于数据的可获得性,本文测算的时间范围为:2000年1月至2012年12月。另外,本文测算中国的短期国际资本流动规模时,采用的是间接法,并借鉴刘莉亚(2008)、吕光明和徐曼(2012)的做法,将测算公式简化为“短期国际资本流入=外汇占款增量-贸易顺差-外商直接投资实际利用额”。其中,外汇占款增量的数据来源于中国人民银行官方网站;贸易顺差以及外商直接投资实际利用额的数据均来源于CEIC数据库。根据上述公式测算的结果如图1所示。

二、金融抑制政策:基于投资者保护的视角

Mckinnon(1973)的《经济发展中的货币与资本》以及Shaw(1973)的《经济发展中的金融深化》两本经典著作的问世,标志着金融发展理论的真正形成。他们认为,大多数发展中国家对金融市场进行了严格的管制,将利率人为地压至很低的水平,在通货膨胀率较高时,实际利率很低甚至为负。Mckinnon将发展中国家这种以利率为核心的金融管制称之为“金融抑制”,这种金融抑制造成发展中国家资本匮乏与资本配置效率低下,从而严重阻碍了发展中国家的经济发展。

目前很少有学者将金融抑制政策与投资者保护相联系。传统的金融抑制政策主要关注的是借贷市场上的低利率政策,而事实上,中国的证券市场上同样存在低利率政策;另外,关于投资者保护的研究,目前主要是从公司治理、法律制度以及社会信用环境等方面展开,很少有学者从金融抑制政策的角度来研究投资者保护问题。无论是借贷市场上的金融抑制政策,还是证券市场上的金融抑制政策,其政策的共同点都是存款者或投资者的利益受损。因此,将金融抑制政策与投资者保护联系起来,可以更深入地研究发展中国家的金融市场。

三、金融抑制政策对中国短期国际资本流动的影响

随着中国不断融入全球经济与金融市场,中国的金融市场将会面临着很大的风险,其中,短期国际资本流动所引起的风险更大,并且可能会对中国资本账户开放的可持续性造成很大的威胁。短期国际资本流动主要以金融产品交易为主,其财务杠杆率往往较高,短期国际资本流动受金融市场变化以及投资者预期影响较大,因此,在研究短期国际资本流动的影响因素时,应更多地从金融因素考虑。一般认为,一个国家的投资者保护水平越差,其金融资本流出规模就越大。短期国际资本作为一种流动性较强的资本,追求更高的投资回报往往是其跨境流动的主要目的,从而一个国家的投资者保护机制将是影响其短期国际资本流动的重要驱动力。因此,为了更好地分析金融抑制政策对中国短期国际资本流动的影响,仍然需要从投资者保护的视角展开。

首先,短期国际资本作为一种流动性较高的跨境流动资本,其对借贷市场上的利率变化极为敏感,并且通常流向利率较高的国家或地区。随着中国资本账户的不断开放,中国借贷市场上长期实施的低利率政策,将会导致短期国际资本流出。其次,低利率政策抬高了中国股票市场的价值中枢,为中国的上市公司IPO高溢价发行和二级市场股票价格的虚高提供了基础性条件,从而也就为上市公司利用新股高溢价发行,大肆“圈钱”提供了重要的保证。另外,如果上市公司股权结构一股独大,同时又缺乏完善的投资者保护机制,上市公司的外部中小投资者就失去了保护自身利益的有效手段,那么上市公司即使几年不分红或者分红很少,中小投资者也没有办法,最终反映到上市公司来,就是年复一年的“圈钱”,上市公司从股票市场上圈入大量的廉价资金,却很少给中小投资者回报。因此,中国股票市场演变为一个“圈钱”的场所,中国股票市场上的上市公司将失去了投资价值,中小投资者可能会纷纷从股票市场撤离,随着中国资本账户的不断开放,这将会导致短期国际资本流出。

四、金融抑制政策与中国短期国际资本流动的实证研究

(一)变量说明与数据来源

本文实证研究选择的样本区间为2000年1月至2012年12月之间的月度数据,涉及的变量主要包括中国短期国际资本流动、金融抑制程度、人民币汇率变动以及经济增长速度。

1.中国短期国际资本流动(ST)。上文采用间接法测算了中国短期国际资本流动的月度数据,该数据波动性很大,但一般认为,短期国际资本流动的数据没有明显的季节性变动规律,所以对短期国际资本流动的数据,采用指数平滑法中的“Holt-Winters——无季节性模型”进行处理。

2.金融抑制程度(FR)。衡量金融抑制程度的方法主要包括两类:一类是法律意义上的金融抑制指数;一类是事实意义上的金融抑制指数。本文选择采用事实意义上的金融抑制指数,并且本文在Dooley(1988)的金融抑制指数的基础上进行简单的修正,从而将金融抑制程度表示为:

式(1)中,rus表示美国3个月期的国库券利率,r表示中国3个月期的定期存款利率,X表示直接标价法下人民币兑美元的名义汇率。另外,美国3个月期的国库券利率、中国3个月期的定期存款利率以及人民币兑美元的名义汇率,这三个指标的月度数据均来源于CEIC数据库,其中美国3个月期的国库券利率取二级市场的月平均利率、人民币兑美元的名义汇率取月平均汇率。由于金融抑制指数没有明显的季节性变动规律,所以对金融抑制指数的数据,采用指数平滑法中的“Holt-Winters——无季节性模型”进行处理。

3.人民币汇率变动(EA)。该指标主要用来研究汇率变动对短期国际资本流动的影响,本文将该指标表示为:

式(2)中,Ee表示1年期人民币远期汇率NDF,并且数据来源于Bloomberg数据库,E表示人民币兑美元的月末名义汇率,并且数据来源于CEIC数据库,式(2)中的汇率均采用直接标价法。由于人民币汇率变动没有明显的季节性变动规律,所以对人民币汇率变动的数据,采用指数平滑法中的“Holt-Winters——无季节性模型”进行处理。

4.经济增长速度(ED)。一般认为,国内宏观经济发展状况是影响短期国际资本流动的重要因素,而反映一国宏观经济发展状况的核心指标可以用经济增长速度来表示。由于本文研究的所有指标都是月度数据,而GDP增长速度只有季度数据,所以需要寻找代理变量,通常情况下,可以用工业增加值的增长速度作为经济增长速度的代理变量。本文中的工业增加值增长速度的数据来源于CEIC数据库。由于工业增加值的增长速度具有明显的季节性变动规律,所以对工业增加值增长速度的数据,采用指数平滑法中的“Holt-Winters——乘法模型”进行处理。

(二)描述性统计

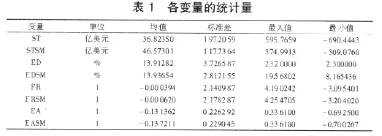

本文涉及的变量包括:中国短期国际资本流动(ST)、金融抑制程度(FR)、人民币汇率变动(EA)以及经济增长速度(ED)。另外,经指数平滑后的各变量分别表示为:中国短期国际资本流动(STSM)、金融抑制程度(FRSM)、人民币汇率变动(EASM)以及经济增长速度(EDSM)。各变量的统计量如表1所示。

(三)变量的单位根检验

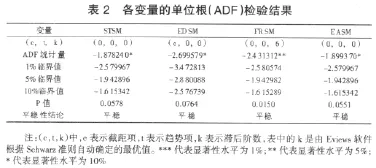

本文涉及的数据都属于时间序列,为了避免出现“伪回归”,在具体实证检验之前,有必要对各变量的时间序列进行平稳性检验。检验时间序列平稳性的标准方法是单位根检验。本文选择Augmented Dickey-Fuller(ADF)检验方法,对各变量经指数平滑后的序列(STSM、EDSM、FRSM、EASM)进行单位根检验,使用的计量经济学软件为Eviews7.2,具体检验结果如表2所示。

如表2所示,各变量经指数平滑后的序列(STSM、EDSM、FRSM、EASM)均为平稳性时间序列,因此,对这些变量进行实证检验时,不会出现所谓的“伪回归”问题。

(四)实证检验:基于最小二乘法(OLS)回归的分析

为了研究金融抑制政策对中国短期国际资本流动的影响,在进行OLS回归分析之前,首先构建计量模型:

其中,STSMt为被解释变量,表示第t期中国的短期国际资本流动规模;Xt表示解释变量,即金融抑制程度;Zt表示控制变量,包括人民币汇率变动、经济增长速度;μt是随机扰动项。借助于软件Eviews7.2,对计量模型(3)进行OLS回归,具体结果如表3所示。

表3报告了最小二乘法(OLS)的回归结果,其中第(2)列是加入金融抑制程度(FRSM)后的估计结果。变量FRSM的系数为-7.540 319,且在5%的水平下显著,表明金融抑制政策是影响中国短期国际资本流动的重要因素。

(五)实证检验:基于向量自回归(VAR)模型的分析

1.向量自回归(VAR)模型的构建。为了更深入地研究各个因素对中国短期国际资本流动的影响,本文引入VAR模型进行分析。由于经济增长速度(EDSM)、短期国际资本流动(STSM)、人民币汇率变动(EASM)以及金融抑制程度(FRSM)均为平稳性时间序列,可以直接将这些变量纳入VAR模型。构建的VAR模型形式为:

其中,Yt=(EDSMt,STSMt,EASMt,FRSMt),P为滞后阶数,T为样本容量,εt为扰动向量,矩阵Φ1,Φ2,…,Φp为待估计的系数矩阵。在具体确定VAR模型的滞后阶数P时,可以借助于一些判别准则进行选择,本文借助于软件Eviews7.2,得到各判别准则的结果,并最终确定的滞后阶数为P=2。

2.脉冲响应分析。脉冲响应函数方法,主要是分析某变量发生一个误差项变化,或者模型受到某种冲击时,通过VAR模型的动态结构传递给其他变量的影响。当给金融抑制程度(FRSM)1个单位的正向冲击之后,中国短期国际资本流动(STSM)的脉冲响应如图2所示。

根据图2,当金融抑制程度(FRSM)1个单位正向冲击发生后,会导致中国短期国际资本净流出,并且在第3期达到极值,之后这种影响逐步减弱,但会持续到第9期。这表明,金融抑制政策对中国短期国际资本流动的影响持续时间较长。

五、结论

本文首先对短期国际资本流动的内涵进行了分析,并在此基础上测算了中国2000年1月至2012年12月期间的短期国际资本流动的规模;然后本文基于投资者保护的视角,分析了金融抑制政策对中国短期国际资本流动的影响机理;最后本文分别采用最小二乘法(OLS)和向量自回归(VAR)模型,实证研究了金融抑制政策对中国短期国际资本流动的影响,研究表明,金融抑制政策是影响中国短期国际资本流动的重要因素。因此,中国要将短期国际资本流动控制在合理的规模之内,必须逐步退出长期实施的金融抑制政策。

[1]爱德华·S·肖.经济发展中的金融深化[M].邵伏军,等译.上海:上海三联书店,1988.

[2]罗纳德·I·麦金龙.经济发展中的货币与资本[M].卢骢,译.上海:上海三联书店,上海人民出版社,1997.

[3]刘莉亚.境外“热钱”是否推动了股市、房市的上涨?——来自中国市场的证据[J].金融研究,2008(10):48-70.

[4]吕光明,徐曼.中国的短期国际资本流动——基于月度VAR模型的三重动因解析[J].国际金融研究,2012(4):61-68.

[5]张明.中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011(2):39-56.

[6]Dooley M.P.Capital Flight:A Response to Differences in Financial Risks[R].IMF Staff Papers,1988,35(3):422-436.