不同生命周期阶段的上市公司税收筹划行为研究

2013-08-27朱芳影郭金凤

朱芳影,郭金凤,王 倩

(内蒙古大学 经济管理学院,内蒙古 呼和浩特 010021)

一、引言

税收筹划作为纳税人的一项重要的涉税行为和理财活动,越来越受到重视,被认为是企业战略管理活动中一个很重要的因子,贯穿于企业设立、经营、投资等的全过程[1]。根据有效税收筹划理论(theory of effective tax planning),节约税收成本的税收筹划方法不一定是最佳的或可行的方案,因为税收仅仅是众多经营成本中的一种,某一税收筹划方案的实施可能会带来除税收成本节约以外的其他商业成本的增加,即所谓的非税成本(non-tax costs)[2]。因此,当企业选择是否进行积极的筹划行为时,首先要进行税收节约与非税成本的权衡。那么这个权衡过程会受到什么因素的影响呢?本文试图从一个新的角度——企业生命周期角度来考察。

国外对于企业生命周期的研究始于20世纪50年代,马森·海尔瑞(1959)[3]提出可以用生物学中“生命周期”的观点来看待企业,认为企业的发展也符合生物学中的成长曲线;另外Churchill N.C.和Lewis V.L.(1983)[4]从企业规模和管理因素的角度描述了企业各个发展阶段的特征,提出了五个阶段的成长模型:创业期、生存期、发展期、起飞期和成熟期。Victoria Dickinson(2011)[5]的文章用经营活动、筹资活动和投资活动的现金流量特征划分企业生命周期阶段,具体分为初创期(Introduction),成长期(Growth),成熟期(Mature),震荡期(Shake-Out)和衰退期(Decline)五个时期。然而国内对于企业生命周期的研究起步较晚。陈佳贵(1995)[6]以企业规模大小将企业生命周期划分为孕育期、求生存期、高速发展期、成熟期、衰退期和蜕变期六个阶段。芮明杰(2004)[7]以规模利润为纵坐标,时间为横坐标,将企业生命周期曲线描绘成一条S形曲线。此外,周三多、邹统钎(2002)[8]将企业成长历程总结为专业化、多元化、归核化三个阶段。综合已有的研究成果,如今国内外使用最广泛的是Victoria Dickinson对生命周期的划分,此外,考虑到我国上市公司已越过创业期,震荡期特征又不明显,所以本文沿用此方法并将其缩短为三阶段生命周期模型(即成长期、成熟期和衰退期)。

企业生命周期理论指出,企业在不同发展阶段具有不同的特征(如组织、经营及战略等),其面对的代理问题严重程度不同。所以,以企业生命周期为基础,从公司治理、企业绩效、资本结构以及会计信息决策有用性等不同角度进行对比分析成为近年来研究的热点问题。然而,在目前的实证研究中,还没有学者对我国处在不同生命周期的上市公司的税收筹划行为进行比较研究。

本文的研究意义在于:第一,贡献于税收筹划行为研究,已有研究主要从财务会计或公司治理的角度对其进行分析,本文尝试从企业生命周期角度解释税收筹划行为的差异问题。第二,提供企业在税收筹划行为的经验证据,已有的文章主要是从定性的角度来分析税收节约和非税成本之间的权衡,本文试图从计量的角度来分析税收行为的选择。第三,从生命周期的角度来诠释税收筹划行为,为企业制定投资策略,为税务机关完善征税管理提供参考。

二、理论分析与研究假设

早期的税收筹划被界定为纳税人通过安排其经营活动使纳税最小化的能力。这种传统的税收筹划理论虽然简单明了,但没有考虑促使税额减少而付出的代价(即非税成本的大小),只以“纳税最小化”为目标,在实践中受到诸多制约。Scholes和Wolfson(1990)[9]提出了有效税收筹划理论,该理论认为传统税收筹划目标中的“税负最小”观点忽略了交易成本,强调有效的税收筹划应该充分考虑交易各方(all parties)、显性税收与隐性税收(explicit taxes and implicit taxes)、税收成本与非税成本(tax costs and non-tax costs)等因素,同时也提出应以“税后收益最大化”作为税收筹划目标。随后对税收筹划行为的研究主要集中在两个方面。一是研究公司特征和治理结构对税收筹划行为的影响。Martin(2006)[10]以1997-2001年中国上市公司的数据为样本,检验所有权结构对公司治理及税收筹划的影响。Porcano(1986)[11]和 Holland(1998)[12]的研究都发现公司规模小的企业会因为筹划成本较高而放弃税收筹划,Kern(1992)[13]和 Newberry(1997)[14]的经验研究则显示出公司规模与非税成本之间存在负相关关系。Klassen(1997)[15]探讨了内部的股权激励是否可以降低公司在资本市场的压力,并对股权相对分散和相对集中的两类上市公司进行了比较研究。二是对税收筹划方法的研究,主要从理论和实务两方面展开,从理论上对各种方法进行提炼总结归类,盖地(2012)[16]从经济学和法学的角度论证税收筹划存在的合理性和合法性。在实务方面则是通过大量的案例分析具体阐述如何进行税收筹划(如,张磊,2008[17]),杨焕玲(2009)[18]通过典型案例探讨了不同生命周期的税收筹划策略。虽然关于税收筹划行为的研究已经日渐重视,但是还没有文章专门运用实证方法从企业生命周期的角度来考察不同生命周期阶段的企业会采取怎样的税收筹划行为来权衡税务成本和非税成本之间的关系。

处于成长期的上市公司大部分规模在不断扩大,经营者即是企业的所有者这种现象很常见,所有者和经营者之间的信息不对称并不严重。因此,企业拥有相对畅通的信息沟通渠道,如企业利润下降,控股股东能够了解其背后的真实原因,从而能正确评价管理者的业绩成果,这就使得像财务报告成本等非税成本相对要低,管理者的精力可以主要放在税收成本的规避上。再者,成长期的企业若想在市场中立于不败之地,必须不断进行创新,致力于投资获利能力强的项目,追求利润的高速增长,但利润增长的同时,企业所负担的所得税也在不断加重,此时,企业高管就有动机在保持利润增长的情况下研究如何降低实际税负,因此,他们可能会采取积极的税收筹划行为,比如投资于高新技术产业,寻求税收优惠较大的项目等等。

处于成熟期的企业一般规模较大,所有权与经营权分离严重,所有者和经营者之间存在严重的信息不对称,信息不对称会增加企业进行税收筹划的财务报告成本。由于信息不对称,委托人很难判断公司利润的下降是由于税收筹划的原因还是因为管理者的经营不善。同时,成熟期的企业税负较平稳,若为了降低税负致力于税收筹划行为,必然会引起监管者的注意,若监管者加大力度调查,可能会给企业带来不利的影响,向投资者传递不好的信号,使企业得不偿失,因而,对于企业管理者来说,进行税收筹划可能会带来更高的非税成本,此时高管可能选择更为保守的税收筹划行为。

当企业走向衰退期时,往往面临着经营萎缩,市场占有率下降,没有好的投资机会,陷入了萎靡不振的财务困境,为了避免债务违约和规避来源于资本市场的负面影响,若不考虑减少实际税负则对企业很不利,此时企业管理人员就有动机来进行“财务包装”,积极的进行税收筹划,在业绩下滑的同时尽量减少税负以使净利润不要下降的太快,以便给公众呈现出企业仍然生机勃勃的假象。

根据上述分析,我们提出如下假设:

H1:其他条件不变,成长期的企业比成熟期的企业采取更积极的税收筹划行为。

H2:其他条件不变,衰退期的企业比成熟期的企业采取更积极的税收筹划行为。

三、研究设计

(一)研究样本与数据来源

本文使用2008-2012年的所有A股上市公司为初始样本。之所以从2008年开始,主要是考虑到我国在2008年开始实行新的所得税法。采用这一样本区间可以消除政策变动的原因对本文研究造成的干扰。在初始样本的基础上,本文还做了如下筛选:1.考虑到金融、保险行业的特殊性,剔除了I行业的公司样本;2.按照证监会颁布的《上市公司行业分类指引》,将制造业C类按二级行业代码分类,其他行业按一级行业代码分类;3.剔除相关变量数据不全的公司样本。经过以上筛选后,本文最终得到4974个观测值。

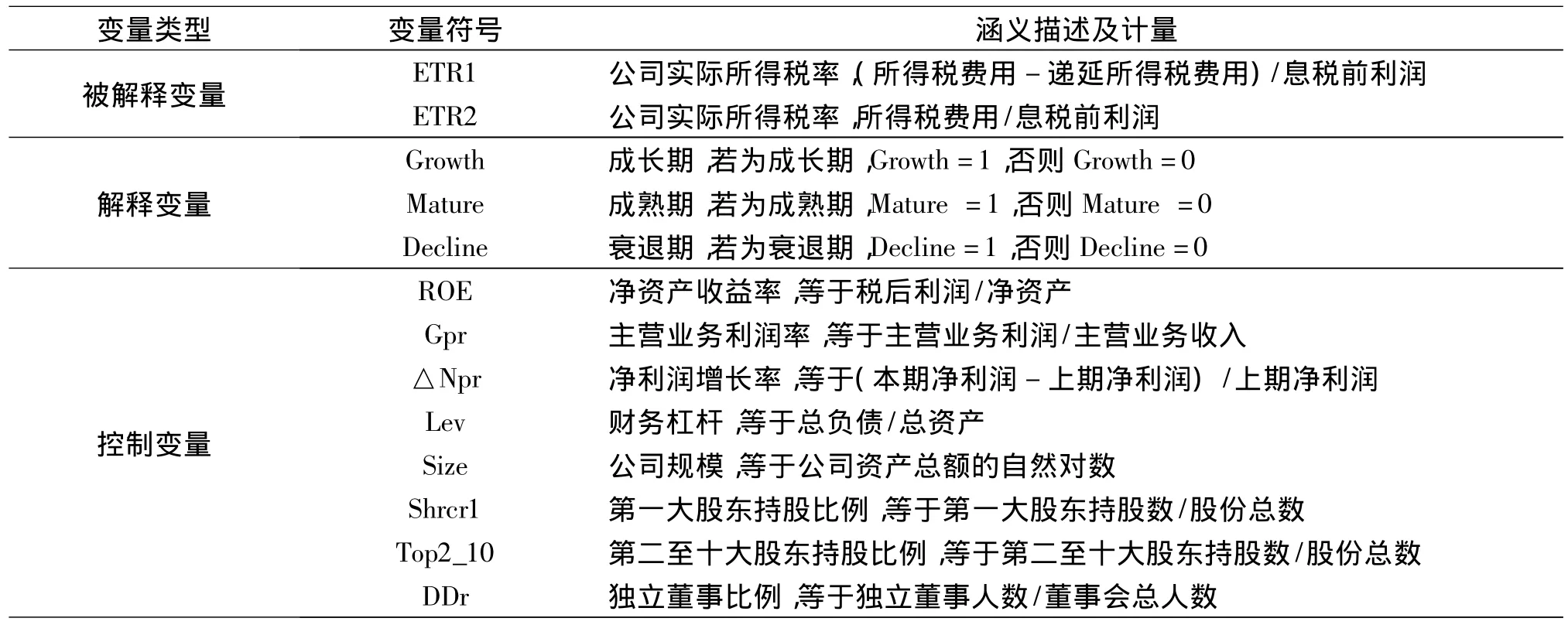

(二)研究变量

1.税收筹划变量

因为税收筹划通常不具有透明性,它是企业的内部行为,分析以往实证研究表明,在经济指标的选择上,国内外学者通常以实际所得税率(Effective Tax Rate,用ETR代表)这一指标代表企业对税收筹划的倾向。这一指标在一定程度上反映了企业的税收筹划所带来的税负的降低。虽然,ETR越低,并不一定就表示企业的税后收益越大,但是,大量的实证研究已经充分表明了这一指标的有效性,因此它还是被认为能够较好地衡量企业在税收筹划方面的成效。另外,王延明对我国上市公司税收优惠状况及应纳税所得与会计利润差异所做的分析中,也证明了用ETR代替法定税率来反映我国企业的税收筹划行为的必要性和可行性。

我们参照以前研究选择ETR的计算方法为:

ETR1=(所得税费用-递延所得税费用)/息税前利润

ETR2=所得税费用/息税前利润

2.企业生命周期变量

本文参照Victoria Dickinson(2011)的文章用经营活动、筹资活动和投资活动的现金流量特征划分企业生命周期阶段,具体分为初创期(Introduction),成长期(Growth),成熟期(Mature),震荡期(Shake-Out)和衰退期(Decline)五个时期(如表1)。考虑到上市公司已越过创业期,震荡期特征又不明显,所以本文选用三阶段生命周期模型(即成长期、成熟期和衰退期)。

表1 企业生命周期的现金流特征

3.控制变量

本文控制变量是根据已有的相关研究和本文所研究问题的具体情况所选取的。涉及企业盈利能力,财务杠杆,经营状况,公司规模和公司治理等几个方面。具体见表2变量定义表。

(三)研究模型

考虑到异方差问题可能造成系数估计值标准误的估计偏误,所有回归都使用White(1980)[19]方法估计异方差–稳健性标准误。在控制其他经济变量条件下考察不同生命周期阶段对税收筹划行为影响的模型如下:

表2 变量定义与计量

四、检验结果及分析

(一)描述性统计分析

为了控制极端值对检验结果带来的偏误的和影响,所有连续变量在1%和99%分位数上实施了缩尾处理(winsorization)。表3报告了所有样本的各变量的基本情况。1.处于成熟期的上市公司实际所得税率的均值和中位数都明显高于成长期和衰退期的上市公司。2.处于成长期和成熟期企业的净资产收益率和主营业务利润率都高于衰退期的企业。3.衰退期的净利润增长率均值和中位数都明显低于成长期和成熟期的上市公司。4.在负债水平上,成长期的公司略高于成熟期,衰退期的资产负债率最高。5.公司治理指标方面,成长期和成熟期企业的第一大股东持股比例和第二至十大股东持股比例都高于衰退期的企业,独立董事比例三者无明显的差异性。

表3 企业各个生命周期的变量描述统计值

(二)回归结果分析

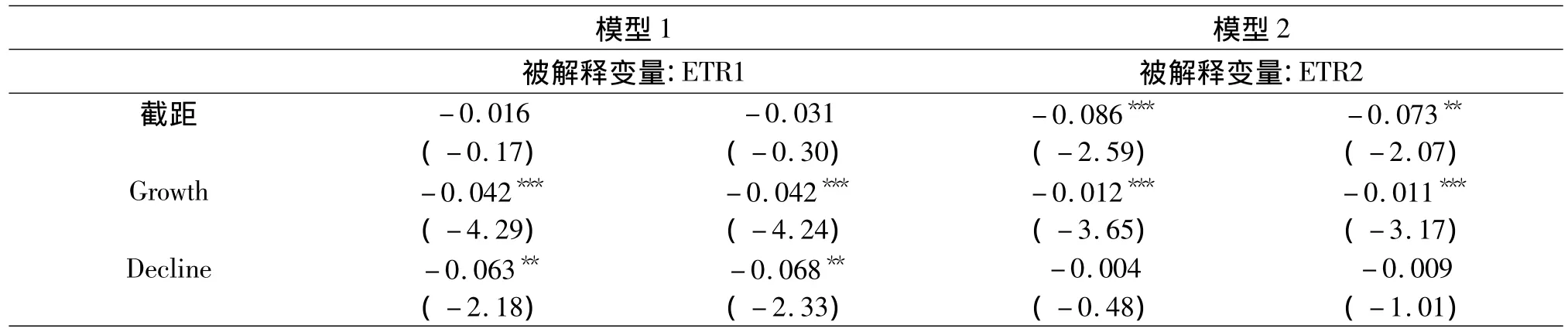

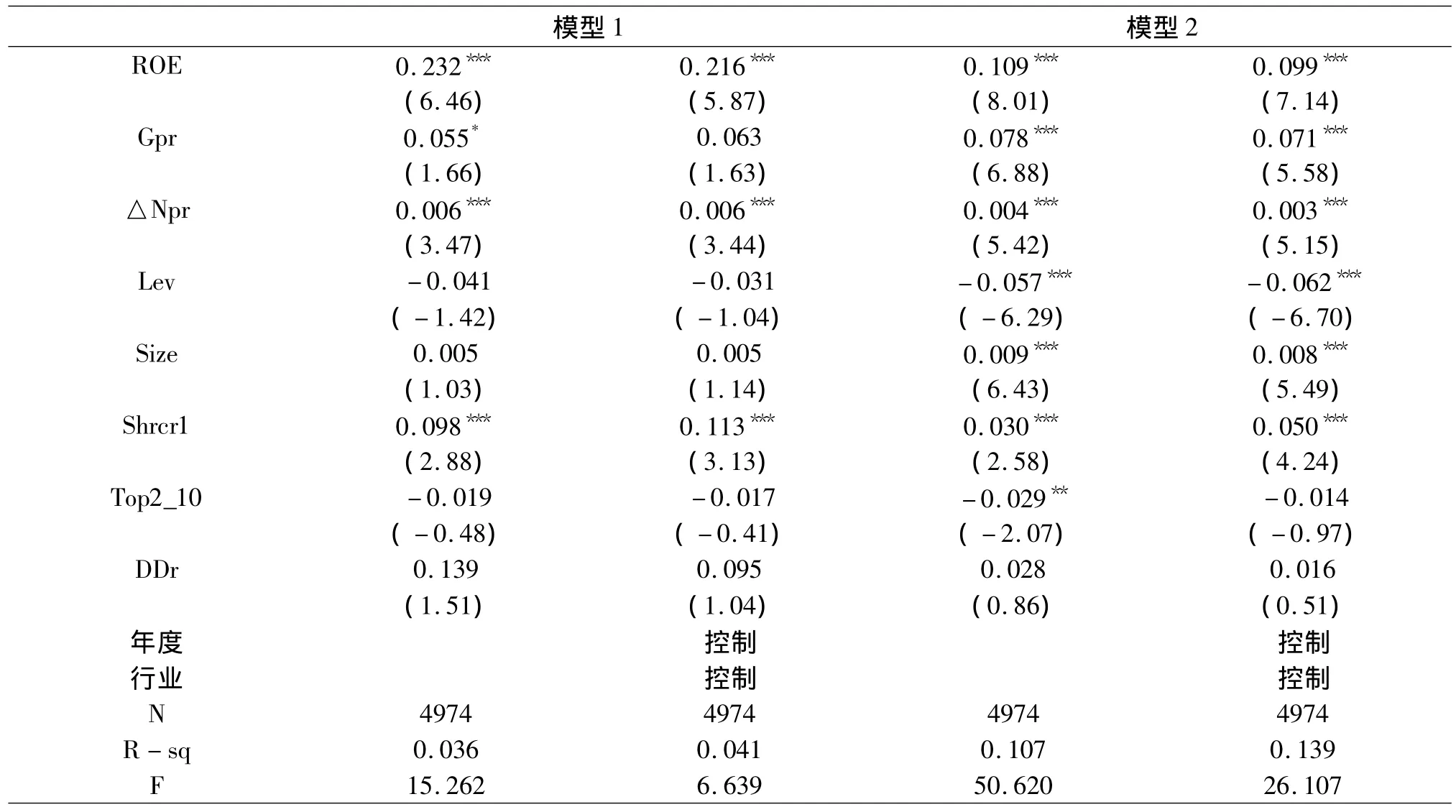

将所有的样本数据代入已建立的模型中,借助Stata统计软件,得到了多元线性回归方程各变量的系数,具体见表4。模型1和模型2我们分别取ETR1和ETR2作为回归方程的因变量。在模型1中,用ETR1来衡量企业的实际税负,Growth前的系数是-0.042,在1%的水平下显著为负(t=-4.29),在控制年度和行业变量后,系数也为-0.042,在1%的水平下显著为负(t=-4.24)。表明与成熟期的企业相比,处于成长期的企业实际税负更低,因为成长期的企业相比成熟期企业来说,所有权与经营权分离不严重,信息沟通顺畅,所以非税成本较低,将税收成本与非税成本两者进行权衡,它更倾向于采取积极的税收筹划行为来降低税负。Decline前的系数为-0.063,在1%的水平下显著为负(t=-2.18);在控制年度和行业变量后,系数为 -0.068,在5%的水平下显著为负(t=-2.33);表明处于衰退期的企业比成熟期的企业实际税负更低,这是因为衰退期的企业经营萎缩,市场占有率下降,企业为了避免不被投资者看好,就会进行积极的税收筹划行为以进一步降低税负来“包装”自己。在模型2中,用ETR2来衡量企业的实际税负,成长期Growth的结果和模型1的一致。但Decline前的系数是 -0.004和 -0.009不显著。

公司资产负债率Lev对实际税负ETR有显著的负影响,公司规模Size对实际税负ETR有显著的正影响,与已有研究结果一致(陆菲、胡永亮,2013[20]),净资产收益率 ROE、主营业务利润率 Gpr和第一大持股比例Shrcr1与实际税负ETR和ETR1有显著的正向影响,与已有研究结果一致(郑红霞、韩梅芳,2008[21])。以上结果都符合我们的预期,假设得到了验证。

表4 企业生命周期与税收筹划行为选择的回归结果

注:所有系数估计值都使用异方差调整得到稳健性标准误,***、**、*分别表示在1%、5%和10%的水平下显著(双尾检验).

五、结论

本文以沪深两市的上市公司为研究对象,取2008-2012年的上市公司数据,分析比较了不同生命周期阶段上市公司在税收筹划行为选择上的差异,揭示不同的生命周期对上市公司税收筹划的非税成本的影响,进而对上市公司税收筹划行为选择的影响。实证研究结果表明:成熟期的上市公司的实际所得税率明显高于成长期和衰退期,说明前者面临更高的税收筹划的财务报告成本,采取的是相对比较保守的税收筹划行为。也说明在处于成熟期的企业委托人和代理人之间有更严重的信息不对称,使得成熟期上市公司在进行税收节约与非税成本权衡时,受更多非常因素的影响,结果往往是放弃税收筹划,以支付更多的税收成本为代价而追求账面上的利润最大化。对于成长期上市公司来讲,企业的经营者往往就是拥有者,所有者能够清楚地了解企业的运营情况,财务报告成本等非税成本相对较低,因而其在决策时可能更倾向于选择税收节约而带来的实实在在的现金流。而处于衰退期的企业,经营业绩不断下滑,企业规模不断缩减,若净利润下降的太快,则会向外部投资者传递不好的信号,对企业很不利,所以高管更愿意积极地进行税收筹划来减少净利润下降的幅度。

综上所述,本文通过实证检验为企业制定投资策略,监管机制完善管理提供了较好的理论基础。一方面企业可以根据自己所处的生命周期来进行税收筹划。比如,所有权与经营权分离不严重的企业,它往往正处在成长期,信息沟通较顺畅,企业的控股股东能够了解企业利润降低的真实原因,能够正确地评价管理者的业绩,从而使得像财务报告成本等非税成本相对要低,管理者的精力可以主要放在税收成本的规避上。而两权分离较明显的企业往往处于成熟期,若管理者为了进行税收筹划而在合理的范围内调整报表(如延迟收入确认时间)而带来利润下降,这就可能会引起控股股东和监管者的注意,因为此时控股股东并不能有效地辨认这是税收筹划所引起的还是管理不善所引起的,这就使得像财务报告成本等非税成本增加了,得不偿失。所以成熟期的企业可以把更多的精力放在保住稳定的客户群体,保持盈利稳定增长上,而不应分散过多精力在税收筹划上。另一方面税务机关进行稽查时,可以根据生命周期对企业进行较好的分类,有所突出,重点对成长型和衰退型的企业进行监督检查,尤其是处于衰退期的企业为了掩饰业绩下滑,可能会用更激进的方法来进行税收筹划,若规避税收超过了“度”就可能会越出合法范围,这就为检查机关提供了重点稽查的方向。

[1]刘蓉.企业战略管理与税收策略研究[M].北京:中国经济出版社,2005.

[2]Scholes,M.,M.Wolfson,M.Erickson,E.Maydew,and T.Shevlin.Taxes and Business Strategy:A Planning Approach[M].2002.2nd Edition.Upper Saddle River,NJ:Prentice-Hall Inc.

[3]姚海霞.基于企业生命周期的盈余管理手段分析[J].现代商业,2011,(9).

[4]肖永玲.基于生命周期的民营企业文化建设探析[J].商业时代,2008,(36).

[5]Victoria Dickinson.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Accounting Review,2011,(1).

[6]陈佳贵.关于企业生命周期与企业蜕变的探讨[J].理论探讨,1995,(11).

[7]芮明杰.管理学:现代的观点[M].上海:上海人民出版社,2004.

[8]魏光兴.企业生命周期理论综述及简评[J].生产力研究,2005,(6).

[9]Scholes,M.,W ilson,P.,Wolfson,M.Tax Planning,Regulatory Capital Planning and Financial Reporting Strategy for Commercial Banks[J].Review of Financial Studies,1990,23:625 -650.

[10]Martin,H.Corporate Governance In China:An Empirical Study of the Ownership Structures of Listed Firms[R].Working paper,University of Southern Queensland,2006.

[11]Porcano,T.Corporate Tax Rates:Progressive,Proportional or Regressive[J].Journal of the American Taxation Association,1986,7:17 -31.

[12]Holland,K.Accounting Policy Choice:The Relationship between Corporate Tax Burden and Company Size[J].Journal of Business Finance and Accounting,1998,25:265-288.

[13]Kern,B.,Morris,H.Taxes and Firm Size:The Effect of Tax Legislation during the 1980s[J].Journal of the A-merican Taxation Association,1992,14:80 -96.

[14]Gupta,S.,Newberry,K.Determinants of the Variability in Corporate Effective Tax Rates:Evidence from Longitudinal Data[J].Journal of Accounting and Public Policy,1997,16:1 -39.

[15]Klassen,K.The Impact of Inside Ownership Concentration on the Trade off Between Financial and Tax Reporting[J].Accounting Review,1997,72:455 -474.

[16]盖地,李彩霞.税收成本、非税成本与企业组织形式选择——基于经济模型的研究框架[J].当代财经,2012,(4).

[17]张磊.基于契约理论视角下的企业税收筹划研究——以企业与税收当局的博弈为例[J].上海商学院学报,2008,(1).

[18]杨焕玲.基于企业生命周期的税务筹划策略研究[J].财会通讯,2009,(9):136 -137.

[19]White,H.A Heteroskedasticity - consistent Covariance Matrix Estimator and a Direct Test for Heteroskedas Ticity[J].Econometrica,1980:817 -838.

[20]陆菲,胡永亮.“四大”审计对企业税收管理活动的影响[J].天津商业大学学报,2013,(1).

[21]郑红霞,韩梅芳.基于不同股权结构的上市公司税收筹划行为研究[J].中国软科学,2008,(9):122-131.