基于强互惠理论的会计准则变迁研究

2013-08-27杜静然张国英

杜静然,张国英

(1.内蒙古财经大学 会计学院,内蒙古 呼和浩特 010070;2.乌兰察布职业学院,内蒙古 乌兰察布 012000)

一、引言

会计准则变迁是会计理论的重要研究领域之一。在运用传统的新古典经济学分析框架下,会计准则被作为既定的量予以处理,制度经济学将会计准则作为一个重要变量引入分析框架中,而演化经济学理论以演化方式将会计准则的动态过程加以描述,形成理性设计与自发演化两种对立观点。

本文运用强互惠理论在分析会计准则变迁时,以会计准则自发演化为基础,考虑了会计准则利益关系人的情感、道德、思维等精神活动中的个体差异,拓展了对会计准则变迁非此即彼的认识,认为会计准则变迁是一个自发演化与理性设计的统一过程。

二、强互惠理论:博弈解说

(一)合作与利他

格奥尔格·齐美尔(Simmel Georg)教授于1910年提出了社会科学的基本问题——“社会何以可能?(How is Society Possible?)”①Adam Smith(亚当.斯密)在《道德情操论》中也提出了同样的问题。②即在具有不同情感、道德、思维认知的理性个体组成的人类社会中,每一理性个体都在追求自己认同的生活状态,只有在每一个理性个体彼此互相协调条件下,人类社会才能够存续。但资源稀缺在现实中是一种常态,每一理性个体按照“利益最大化”原则作出选择后,为什么社会公共福利依然提高?

美国进化生物学家罗伯特·特弗里斯(Robert Trivers)于1971年提出“互惠利他(Reciprocity Altruism)”主义思想,用来解释非亲属生物间的利他主义行为,理性个体由于期待将来获得善意回报,现在友好地对待没有血缘关系的其他个体。即利他行为的施惠者为了取得长远利得而暂时降低现实利得,从而施惠于其他个体。在“互惠利他”基础上,赫伯特·金迪斯教授(Herbert Gintis)③于2000年首次正式提出“强互惠(Strong Reciprocity)”概念。赫伯特·金迪斯认为,罗伯特·特弗里斯所提出“互惠利他”中的施惠者,其现实损失非常小,仅仅可以说是“弱互惠(Weak Reciprocity)”,而与“弱互惠”相对应,所谓的“强互惠”是指利他行为的施惠者愿意损失非常多的现实利益,去积极惩罚违背行为规则的个体。于是,强互惠施惠者的利他行为只有置身于群体之中,合作才能够得以开展,社会才能够得以可能。

(二)Santa Fe Institute的强互惠

20世纪80年代,出现了与牛顿以来的科学家们主张的线性简约思想相对立的观点,认为世界是一个互相关联、协同演化的非线性复杂系统。坚持这些思想观点的科学家们汇集在一起,开始了对自然界和人类社会全新的解释。这场科学运动的中心是桑塔费研究所(Santa Fe Institute),强互惠理论就是该研究所经济学家的一个重要研究成果。

Santa Fe Institute中的经济学家们对强互惠理论研究做出了重大贡献:桑普森(Sampson)等④(1997)通过研究住宅小区治理问题,得到了“当群体面临严峻的生存压力时,利他与合作等亲社会行为如果能够实现群体繁殖,该群体从而能够通过自然选择。而导致这一结果的行为模式就成为群体成员的共识,逐渐被内化为习俗、惯例和制度得以存在”的结论。Ginits等⑤(2003)指出:“在一个社会群体中,小部分强互惠主义者的存在,就能够保证大部分利己策略和小部分利他策略的演化稳定均衡。如果存在要求合作的对等性、积极惩罚不合作者,哪怕自己付出高昂代价的强互惠者,制度将向着高效率方向演进。”鲍尔斯(Bowles)和Ginits⑥(2001)认为,强互惠者由于其积极惩罚不合作而产生额外的成本支出和不可观察的潜在损失。因此,在个体选择的情况下,强互惠不可能获得成功演化。Bowles⑦等(2003)人指出,在群体选择的情况下,群体选择的外在力量使得强互惠者主张的制度演化得以实现,并且群体通过遗传方式延续制度的适应性优势,强互惠不断得以复制。但是,桑切斯(Sanchez)和奎斯塔(Cuesta)⑧的“最后通牒博弈”试验结果显示,强互惠行为在个体选择的情况下也能够产生和实现成功演化。这些研究都将强互惠作为一种制度变迁的自发力量,于是,制度演化就表现为无意识的自发秩序。⑨无论在群体选择还是个体选择中,强互惠者都自愿对群体中不愿合作者实施惩罚,是一种自愿型强互惠。这些自愿型强互惠者的存在使得利他行为在群体内得以延续,合作行为从而成为可能,制度随之不断演化。

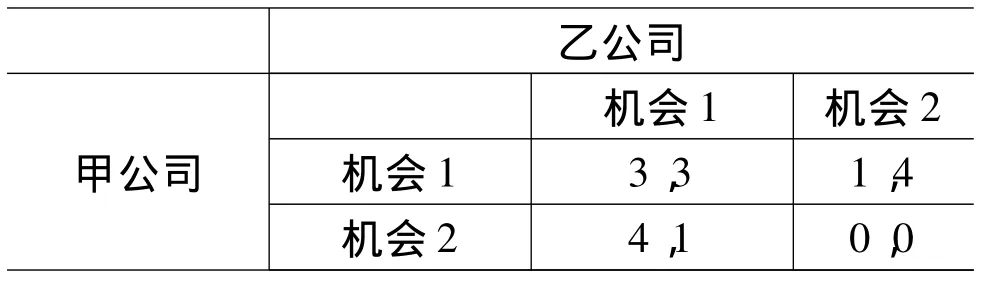

图1 投资博弈得益矩阵

(三)强互惠为什么存在:一个解释

强互惠为什么发生?博弈模型可以予以解释。

假设市场上有投资机会,甲公司和乙公司正在准备投资机会1和机会2,在这两个投资机会中,机会1是相对较大的市场,甲公司和乙公司均没无能力单独投资。相对于机会1,机会2是较小的市场,无法容纳甲公司和乙公司同时投资。在甲公司和乙公司的博弈过程中,会出现以下情况(如图1所示):

第一,如果甲公司和乙公司同时投资于机会1,则两个公司的得益都是3。

第二,如果甲公司和乙公司同时投资于机会2,则两个公司的得益都是0。

第三,如果甲公司投资于机会1,乙公司投资于机会2,则甲公司的收益是1,乙公司的收益是4。

第四,如果乙公司投资于机会1,甲公司投资于机会2,则甲公司的收益是4,乙公司的收益是1。

在仅仅进行一次博弈的情况下,博弈均衡解为(机会1,机会1)和(机会2,机会 2),且(机会 1,机会1)的效率高于(机会2,机会2)。然而,在公平博弈过程中,甲公司和乙公司相互怀疑,市场均衡不可能出现于(机会1,机会1)状态。

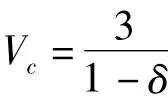

在进行无限重复博弈的情况下,即甲公司和乙公司将会在市场上进行长期投资,如果甲公司合作,只要乙公司抵制,甲公司将永远采用抵制的报复策略。其得益情况如下:

合作得益为Vc=3+3δ+3δ2+……

背叛得益为Vs=4+1δ+1δ2+……

只要Vc>Vs,那么采用合作的态势就是有利可图的,(2)反之,采用背叛的态势和合理的。

可见,在一个长期的市场上出现了强互惠行为。因而强互惠促进了效率提高,强互惠者的存在,使得利他行为在社会中存在,合作行为随之发生,社会也得以可能。这种在长期市场上的强互惠是无限重复博弈的结果,但是,当某个公司由于投机心理或是市场风险因素导致合作期限缩短,无限重复博弈转为一次博弈,企业的强互惠行为就失去动力,如果政府在此时对“搭便车”企业或投机企业适时管制,则博弈结果也可能在效率最高的状态(机会1,机会1)处达到均衡。由此,强互惠可以分为公司自愿进行的强互惠和政府实施的强互惠,即自愿型强互惠和政府型强互惠。在会计准则变迁过程中,既体现了自愿型强互惠的自发演化特点,也具备了政府强互惠的介入,会计准则在自发演化与理性设计的有机结合过程中协同演化。

三、中国会计准则变迁的强互惠分析

(一)中国会计准则变迁历程

中国会计准则与中国政治和经济发展关系十分密切。1978年,中共十一届三中全会的召开开始了我国改革开放的历史进程,党和国家的工作重点开始转移到社会主义现代化建设上面,随着外国资本的不断涌入,客观上需要我国的会计与国际接轨,会计准则作为会计工作标准在模仿中不断创新。

中国会计准则变迁大致可以分为:以《中外合资经营企业会计制度》为标志的局部借鉴阶段(1978~1991年)、以《企业会计准则》和《企业财务通则》为标志的会计准则改革铺垫阶段、以具体会计准则和《企业会计制度》陆续颁布和执行为标志的积极参与国际会计准则协调阶段和以“1+38项会计准则”的颁布和执行为标志的与国际会计准则全面趋同阶段。在中国会计准则变迁的四个阶段中,明显地表现出强互惠特征。

(二)中国会计准则变迁中的强互惠

首先,中国会计准则变迁过程中体现出自愿性和强制性双重强互惠特征。自愿性特征体现于在会计准则制定时,会计准则各个利益关系人对会计准则的选择,其实质是一种“集体行动”所做出的利益选择,是自发设计的变迁过程。而强制性特征体现于在会计准则制定时,会计准则制定机构是代表了国家利益的财政部的意愿以及国家对宏观经济发展的战略选择,是理性设计的变迁过程。即中国会计准则变迁在自发演化与理性设计的过程之中相统一。

1978年改革开放到20世纪80年,会计工作逐渐适应了当时经济管理体制的需要。1992年,中共十四届三中全会正式确定了建立社会主义市场经济,发展多种经济成分,因此,需要对传统的单一所有制的会计制度进行改革,真实反映多元化投资主体下企业的财务状况。于是,市场经济中各个经济主体,特别是会计准则的利益关系人对会计准则的需求明显的增加,由此而引发了对会计准则变迁的强大需求压力,为了维护市场经济秩序,会计准则的制定已经势在必行。在1992年10月,我国迫于这样的需求压力出台了《企业会计准则》。1997年,由于“琼民源”等上市公司舞弊案,具体会计准则陆续出台,为了适应中国企业改组上市及其融资需求,2000年,《企业会计制度》颁布,其贯彻了稳健性原则。2005年中国经济快速发展、贸易保护主义对中国的制裁,中国完全的市场经济地位需要中国的会计准则与国际会计准则趋同,2006年“1+38项会计准则”实现了我国与国际会计准则的实质趋同。在会计准则的演进过程中,会计准则各个利益关系人对会计准则存在强大的需求压力,具有会计准则变迁强互惠的自愿性特征。

会计准则的出台本身是政府为了迎合市场经济发展的需要,市场经济需要的是产权的保护,至少是部分产权(例如收益权)的保护,产权的保护方式之一就是会计准则的有效执行,会计准则结构和程序的不同也会影响到资产的收益权结构,由此引发了社会的不同激励结构。为了适应我国市场经济建设的快速发展,财政部在借鉴国外发达国家的做法的基础上制订了一些具有远见的会计准则并强制执行,这也体现了我国政府在会计准则的制定上和为了促进经济发展和社会主义市场经济建设中做出的努力,具有会计准则变迁强互惠的强制性特征。

其次,中国会计准则变迁过程中自愿性强互惠是主要特征,政府型强互惠明显滞后。由于发展市场经济的需要,1992年10月,我国发布了第一部会计准则《企业会计准则》,这部准则主要是在借鉴美国财务会计统一框架的基础上形成。产生这一结果的原因是多方面的:第一,英美模式在世界会计操作中的国际化程度最高,且其实际调节作用也非常的显著且对市场经济的作用也明显好于其它的会计准则;第二,市场经济需要的是完善的产权保护制度,英美的会计准则对于私有产权的保护效率相对较高;第三,我国的最早的合作和合作企业大量的来自于英美国家,这些国家的先进做法直接流入我国,对我国会计准则的制定产生了实际的影响;第四,我国的经济管理的学者大部分也是在英美留学,英美会计准则的实际做法对我国的制定者的影响也是显而易见的。

财政部虽然是准则制定的具体执行者,但它是迫于自愿性强互惠产生的巨大压力而做出的选择,滞后于自愿型强互惠的政府型强互惠。政府在准则变迁过程中是供给主体,产生这一结果的原因是多方面的:第一,我国会计制度一直由政府制定并强制实施,该选择策略决定了后续行为选择策略依然是政府作为会计准则的供给主体的路径依赖和锁定效应。第二,政府制定并强制实施会计准则能够降低制定和实施会计准则的交易费用,减少了会计准则的制定成本、转换成本以及锁定效应和路径依赖引发的成本,从而缩短了制定和推广时间,产生较强的时效性。第三,国有企业在我国经济中所占的比例较大,维护国有企业的利益就是维护政府利益政府,政府制定准则能够保证政府利益尽可能得到体现。政府强制参与的强制性强互惠保证了准则变迁的权威性,同时也提高了准则变迁的效率。

(三)中国会计准则变迁影响下的强互惠

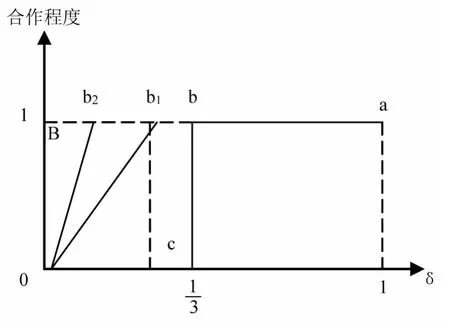

随着会计准则不断演进,利益关系人的知识存量不断增加,创新能力逐渐加强,上述博弈模型中博弈各方合作的可能性将大大增加。

假设在t时期,博弈各方采用合作的行为选择,那么当t+1时期,博弈各方将会仍然采用合作的行为选择。

假设在t时期,博弈一方采用不合作的行为选择,那么其他博弈方将采用惩罚的行为选择。只有在博弈方重新采用合作的试探性行为时,其他博弈方才会重新采用合作的行为选择。其得益情况如下:

背叛得益 Vs=4+1δ+3δ2+3δ3+ ……

由上式可知,Vc>Vs在δ∈(0,1)时永远得到满足。此策略开发使得合作成为在Ba之间,如图2所示。但是,如果会计准则制定或执行不好,准则各个利益关系人只能在有限的范围内实现完全合作,在其他范围只能选择“低水平合作”,如图中所示0-b1-a和0-b2-a等,其中0-b1和0-b2表示低水平合作的区域。

图2 会计准则变迁对强互惠条件影响图

四、中国会计准则发展的政策建议

(一)成立独立的会计准则制定机构

准则制定机构不仅仅要独立于政府行政部门,同时也独立于特殊利益集团,它能够保障会计准则利益关系人充分参与,并由政府机构进行监控。准则制定专门负责会计准则研究和文本的制定。会计准则制的制定专业性极强,而且其经济后果关系着社会发展的结构和形态,高质量会计准则应该充分保证利益关系人的权利结构,从而促进社会私人投资。近来我国房地产市场出现在的诸多问题,与我国对私人投资结构的权利保障直接相关,由于直接融资的金融市场无法保障其利益、而间接融资的低效率、房地产市场的高回报等使得大量的资金涌入房地产市场,对我国经济发展产生了一定负面影响。

(二)兼顾会计准则利益关系人的利益

会计准则的经济后果要求在制定准则时必须考虑利益关系人的利益,如果因考虑不全面而损害了某些利益群体的利益,可能引发对抗行为,导致准则不能有效执行。与此同时,充分博弈也可能存在缺点:虽然经济主体之间的利益的充分博弈可能提高经济效率,但一般小群体难以组织成为“集体行动组织”,而大群体则可以通过“集体行动”而操纵会计准则的制定;不断的“讨价还价”可能会导致会计准则的制度过程较长,决策缓慢和会计准则制定成本较高。

(三)强化会计准则制定的政府参与

在我国现阶段,虽然市场化程度已经非常高,但行政干预色彩也较为明显,由此而产生的利益集团对会计准则的有效执行也必须成为政府考虑的问题。鉴于我国的政治体制、文化背景的特殊性,必须建立适合我国国情的管制方式。因此,在注重美国等国家的准则实效分析的基础上,借鉴以日本、韩国等相近文化的发达经济体的实际做法。其做法一般认为是政府管制下的制定策略。在此模式下,各利益团体的利益讨价还价+相对独立性的政府的决策机制,由此抑制了特殊利益集团的实际作用。

(四)促进会计准则制定中的创新问题

创新是会计准则发展中一个较为廉价但又难以进行的有效手段,因为其本身都多方面因素促成。例如一个社会对此问题的积累度,知识存量水平,从业人员的受教育程度和价值观念,集体协作能力和社会文化,政治环境和社会的激励结构等等。因此,可以通过建立专业委员会等方式,促进准则制定过程中的创新,使得所制定的会计准则具有利己性,从而有效地被社会所采用。而一旦该会计准则得以执行,可能彻底改变了一个群体强互惠形式和可能的强互惠的临界规模。

[注释]

① 汪丁丁,叶航.理性的演化——关于经济学“理性主义”的对话[J].社会科学战线,2004,(2):56-73.

② 亚当·斯密.道德情操论[M].韩巍译.北京:中国城市出版社,135-147.

③ Gintis,Herbert.Strong Reciprocity and Human[J].Journal of Theoretical Biology,2000:169 -179.

④ Sampson,Robert J.,StephenW.Raudenbush,and Felton Earls.Neighborhoods and Violent Crime:A Multilevel Study of Colleetive Efficacy[J].Scienee,1997,(8):918 -924.

⑤ Gintis,Herbert,Samuel Bowles,Robert Boyd and Emst Fehr.Explaining Altruistic Behavior in Humans[J].Evolution and Human Behavior,Vol.24,:153 -172.

⑥ Ginits,Herbert,Eric Alden Smith and Samuel Bowles.Costly Signaling and Cooperation[J].Journal of Theoretical Biology,Vol.213:103 -119.

⑦ Bowles,Samuel,Ernst Fehr and Herbert Ginits.Strong Reciprocity May Evolve With or Without Group Selection[R].Santa Fe Institute Working Papers,2003,(10).

⑧ Sanchez,Angel and Jose A.Cuesta.Altruism May Arise From Individual Selection[J].Journal of Theoretical Biology,Vol.235:223 -240.

⑨ 即哈耶克的自发扩展秩序.

[1]汪丁丁,叶航.理性的演化——关于经济学“理性主义”的对话[J].社会科学战线,2004,(2):56 -73.

[2]亚当·斯密.道德情操论[M].韩巍 译.北京:中国城市出版社,135-147.

[3]Gintis,Herbert.Strong Reciprocity and Human[J].Journal of Theoretical Biology,2000:169 -179.

[4]Sampson,Robert J.,StephenW.Raudenbush,and Felton Earls.Neighborhoods and Violent Crime:A Multilevel Study of Colleetive Efficacy[J].Scienee,1997,277(8):918-924.

[5]Gintis,Herbert,Samuel Bowles,Robert Boyd and Emst Fehr.Explaining altruistic behavior in humans,Evolution and Human Behavior,Vol.24:153 -172.

[6]Ginits,Herbert,Eric Alden Smith and Samuel Bowles.Costly Signaling and Cooperation[J].Journal of Theoretical Biology,Vol.213:103 -119.

[7]Bowles,Samuel,Ernst Fehr and Herbert Ginits.Strong Reciprocity May Evolve With or Without Group Selection,Santa Fe Institute Working Papers,2003,(10).

[8]Sanchez,Angel and Jose A.Cuesta·Altruism May Arise from Individual Selection[J].Journal of Theoretical Biology,Vol.235:223 -240.