我国银行业2002~2011年的成本效率、规模经济与技术进步

2013-08-11王文平王大鹏

王文平 ,王大鹏

(1.包商银行博士后科研工作站,北京 100101;2.清华大学博士后科研流动站,北京 100872;3.包商银行,北京 100101)

许多文献已经对发达国家的成本效率问题进行了大量的研究,但对发展中国家尤其是我国银行业成本效率问题的研究较少。加入世界贸易组织以来,我国银行业的竞争和开放程度有了很大的提高,这势必对我国银行业的经营活动产生重要影响。[1]因此,对加入世界贸易组织以来我国银行业的成本效率、①规模经济与技术进步进行衡量就显得尤为必要。

一、模型的构建和说明

(一)效率与非效率的度量

生产函数表示在既定的技术水平下要素投入组合所能生产的最大产量。根据微观经济理论,如果没有方法使得既定的投入产生更大的产出或投入减少而产出不变,则认为生产计划是有效率的。由于生产函数是不可观测的,对偶理论认为在一定的条件下可以通过成本函数或利润函数研究生产函数的特征。

假定银行的经营目标是成本最小化,他们的生产过程可用函数C=f(p,y)表示。从理论上说,生产计划和成本水平是理性和有效率决策的结果,所有的企业都会将生产推进到其边界水平,因此在生产中不存在非效率。[2]但在现实中,由于误差、生产计划的不完善、管理的失误以及信息沟通不畅等因素的影响,生产计划和成本水平并不一定是理性和有效率的,即存在着X-非效率现象,上述因素导致企业在其边界内生产。因此,估计方法必须能从理论边界中将这一误差因素分离出来。对此可以采用两个主要的估计方法,即计量经济边界方法与数学规划方法或数据包络分析(DEA)。

由于计量经济边界技术能将随机噪音从非效率中分离出来,因此本文利用这一方法估计我国银行业的成本效率。目前有多种计量经济边界技术,其中随机经济计量边界方法(SFA)和自由分布方法(DFA)是最经常使用的方法。

Schmidt和 Sickles(1984)与 Berger(1993)提出了自由分布模型,利用面板数据对效率进行了估计。但他们的模型假定非效率是常数,不随时间变化而变化。[3][4]本文试图检验样本期内我国银行业效率和技术的变动,效率不变的假设很明显不合理。加入世贸组织以来我国的银行业经历了很大的变化,因此我们假定非效率在样本期内也发生了变化。本文利用随机经济计量边界方法(SFA)估计样本期内的效率与技术进步。我们可通过估计一个包含误差项组合的傅立叶成本函数来得到成本边界。

成本函数表示如下:

上式中tci表示观察到的银行i的总成本,pi和yi表示投入价格和产出向量,B是参数向量,ui表示非效率的误差项,vi是独立同分布的随机误差项。

利用方程(1)估计效率的一般程序是通过估计方程的系数及εi=ui+vi,然后计算样本期的效率。这一模型的对数似然性函数为:

银行的非效率一般用εi给定下条件分布ui的均值和众数度量。非效率的度量公式推导如下:

上式中Ø和Φ分别是标准正态密度函数与标准正态分布函数。 E(ui/εi)是 ui的无偏非一致估计。无论N多大,估计的方差都不为0。为得到样本内每个银行非效率的估计,可将估计的分布参数值和εi的估计值代入方程(3)。通过这一方法就可以计算出每家银行样本期内的非效率。

(二)边界函数的估计

像其他类型企业一样,银行也通过投入获得产出。银行这种将金融投入(借入的资金)和物质投入(劳动与资本)组合的方法决定了它的生产技术。金融投入和物质投入的价格以及产出数量可以用来估计成本函数,进而用这一成本函数来检验银行业的技术。

学术界对于银行投入和产出的衡量并无一致的意见。学者们估计银行的成本效率时所面临的主要问题与银行产出的界定和测度困难有关,而这又与金融中介的特征和功能有关。最具争议的问题是存款的作用:一方面,从中介方法的角度看存款是生产过程中的投入;另一方面,从生产方法的角度看存款是一种产出。Berger和Humphrey(1997)指出,相对而言中介方法是评价整个金融组织的比较合适的方法,因为这一方法包括了占总成本1.5/3~2/3的利息支出。[5]既然我国银行业利息成本占其总成本的2/3左右,而且存款是商业银行的主要资金来源,那么我们就采用中介方法,将金融组织看作资金供给和需求的中介。中介方法认为银行借助于劳动力和物质资本吸收存款以及买入其他资金,并将这些资金用于贷款和投资于证券。中介方法涉及的总成本包括了运营成本和利息成本。本文研究中包括三种产出:短期贷款,用y1表示;长期贷款,用y2表示;证券,用y3表示。

我们用成本函数的傅立叶弹性非参数形式来说明我国银行业的效率边界。在选择成本边界的基本形式时这一函数形式允许数据出现较大程度的变动,并避免局部近似等问题。银行s在时间t时的多产品成本函数可表示为:

上式中C为总成本函数;yi为产出(短期贷款、长期贷款、证券);pj为投入(借入资金、劳动和资本)的价格;BR为银行分支机构的数量;t为技术水平指数;NPL/L为不良贷款占总贷款的比例;L/TA为流动性资产占总资产的比例;Zi是产出对数lnYi的调整值,其波动区间为[0,2π]。②③为减少终点附近的近似性问题,借鉴Berger(1997)的做法,我们将Zi的区间限制为[0.1×2π,0.9×2π]。

理论上对偶条件意味着成本函数在投入价格与产出上单调增加,产出价格为凹性。为满足单调性要求,投入价格的对称性和线性齐次这两个成本函数的条件在估计之前应该被满足。

对称性条件要求:

线性齐次条件要求:

对于线性齐次我们将p3(资本价格)作为计量单位重新表述成本和价格。分支机构的数量可看作生产的技术条件,它反映了企业的技术与模型中其他外生变量的相互作用。成本边界中的线性和二次时间趋势(t和t2)反映了要素投入的时间维度或没有纳入模型的其他动态特征。

根据Mester(1996)的方法,我们利用不良贷款与总贷款的比率NPL/L作为产出质量的代理变量,利用流动性资产与总资产的比率说明流动性风险。[6]

(三)规模经济与技术进步

规模经济衡量了商业银行总产出发生变化时总成本的相对变化。我们利用方程(4)的如下形式估计规模经济:

p^小于1表明规模经济,说明银行在其最优规模水平之下经营,因此能够通过增加未来的产出降低成本。p^大于1表明规模不经济,那么银行应该降低产出水平以达到最优的投入组合。

我们假定成本除了受要素价格和产出水平影响外还受技术进步的影响,因此将线性和二次时间趋势包括在成本方程中。技术变化对总成本的影响可用如下公式计算:

当T^为负值时表示存在技术进步。方程(6)右边的前两项表示纯粹的技术变化,第三项是规模增进型技术变化(生产规模的变化导致技术的变化),最后一项衡量的是非中性技术变化。

二、实证分析结果

中国已于2001年11月加入世贸组织,这促进了我国金融业的开放和竞争。因此本文选取中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、中国光大银行、华夏银行、广发银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国民生银行、恒丰银行、浙商银行、渤海银行、北京银行、南京银行、宁波银行等20家商业银行2002~2011年的相关数据进行实证分析。相关统计数据来自样本银行的季报、中国人民银行统计季报、中国银监会网站。

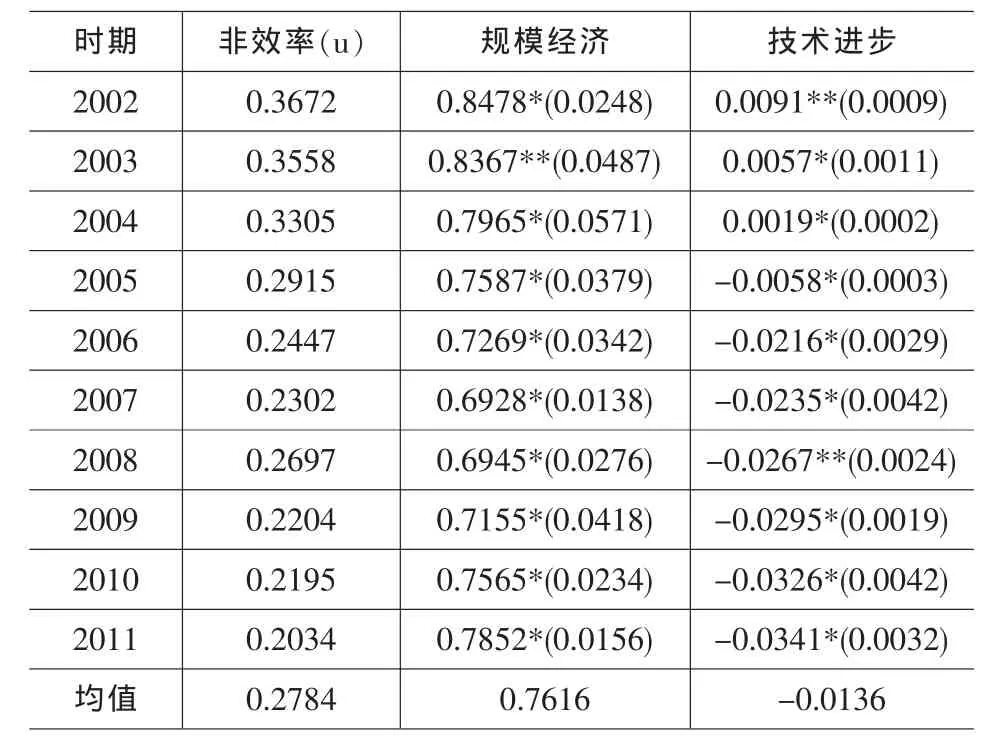

表1给出了估计的X-非效率、规模经济与技术进步结果。实证结果含义的讨论基于20个样本银行在10年内的非效率、规模经济与技术进步数值。

表1 我国银行业的成本效率、规模经济与技术进步

从表1可以看出,2002年到2011年我国银行业的非效率值呈下降趋势,下降了16.40个百分点。样本期间的均值为0.2784,这说明如果我国的银行业能使用最好的技术,则每年能够平均节省27.84%的成本。因此,从成本的角度看,金融市场化改革所导致的银行业竞争的加强提高了银行业的绩效。

表1也说明我国银行业样本期内每年的规模经济都是显著的。尽管规模非效率是下降的,但仍存在着显著的规模经济。10年的规模经济平均值为76.16%。

至于技术进步值,它说明的是技术进步对降低银行业平均成本的贡献。本文的实证研究结果表明2002~2011年我国银行业存在着技术进步。整个样本期内技术进步的平均值为-0.0136,这意味着技术进步使银行业的平均成本下降了1.36%。

另外,我们可按照资产数量将我国的商业银行分为大、中、小三类,以进一步检验其成本效率、规模经济与技术进步。我们将资产总额超过4万亿人民币的银行称为大银行,包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;我们将资产总额在1万亿~4万亿人民币的银行称为中等规模银行,包括中信银行、中国光大银行、华夏银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国民生银行;将总资产小于1万亿人民币的银行称为小银行,包括广发银行、恒丰银行、浙商银行、渤海银行、北京银行、南京银行、宁波银行。表2给出了这三类银行的成本效率、规模经济与技术进步情况。

表2 不同规模银行的平均成本效率、规模经济与技术进步

表2的实证分析结果表明,中等规模的银行最有效率,大银行和小银行的效率较低。因此银行规模与成本效率没有必然的关系。

至于规模经济,Berger(1987)的研究发现,较大银行经常存在规模不经济或规模经济递减的情况。但本文的实证分析结果表明我国大、中、小三类银行都存在显著的规模经济,这说明目前我国的银行业尚未达到最优规模,因此未来仍然应该大力发展银行业。另外,实证结果显示小银行和中等银行具有更大的规模经济,规模经济的范围从小银行的56.37%到大银行的89.54%。这一现象就引申出了一个问题,小、中银行为什么没有利用规模经济这一优势扩大产量或与其他银行合并以发展成为更大规模的银行?我国银行业由于存在比较严格的行政管制,商业银行之间的并购案例较少。既然这一行业存在明显的规模经济,那么随着市场化改革进程的加快和行政管制的放松,中、小银行间的并购行为会日益增多。

表2也给出了技术进步的衡量,它说明了技术进步对降低成本的贡献。近10年来我国商业银行投入了巨额的资金进行技术改造和技术升级,如加强了计算机信息网络的建设,安装了大量的ATM等。从实证分析结果可以看出,所有的技术进步数据都为负值,这说明样本期内商业银行的技术进步对于成本降低发挥了积极的作用。另外,实证分析结果也显示,银行的规模越大,技术进步对成本降低的作用越强。这或许可以解释为银行的规模越大,就越有能力推动技术进步,从而带来成本的更大降低。

三、本文的主要结论

金融市场化改革的主要目的是通过金融管制的放松与新的市场主体的引入促进金融市场的竞争及提高金融业的效率。加入世贸组织以来,我国加大了金融改革的力度,逐步放松了对金融市场利率和市场准入的限制。本文的研究目的是检验我国银行业在这一时期的绩效。为此我们使用了随机边界方法测度我国商业银行的成本效率。实证分析结果表明,尽管样本期内我国商业银行的运营效率提高很大,但仍存在效率问题。2002~2011年的平均非效率为0.2784,这说明未来我国银行业仍有较大的效率提升空间。

本文的实证分析结果也表明我国大、中、小三类银行都存在显著的规模经济,这说明目前我国的银行业尚未达到最优规模。因此我国银行业仍具有巨大的发展空间。扩大银行规模、提高产出水平仍应是银行业的发展策略。另外,小银行和中等银行具有更大的规模经济。因此我国的金融监管部门如进一步放松行政管制、推动中小银行的规模扩张和并购联合行为将有利于中小银行效益的提高。

本文的研究也说明样本期内商业银行的技术进步对于成本降低发挥了积极的作用。近10年来我国的商业银行投入了巨额的资金进行技术改造和技术升级。技术方面的投入虽然增加了商业银行的成本支出,但带来了生产率的巨大提高,降低了单位成本。这说明增加技术投入对于商业银行的发展极其重要,为此商业银行有必要进一步提高其技术投入水平。

注释:

① 成本效率包括技术效率和分配效率。技术效率指的是产出一定的情况下最小的要素投入水平;分配效率是指企业以最优比例进行要素的投入。

② zi=0.2π-μalnYi, 其中 μ=(0.9×2π-0.1×2π)/(b-a),[a,b]是lnYi的区间。

③ 由于不同银行间投入价格的差别很小,为了在测度规模经济时限制傅立叶项的数量,我们排除了投入价格的傅立叶项。

[1]叶欣.外资银行进入对中国银行业效率影响的实证研究[J].财经问题研究,2006,(2):61-66.

[2]王玉丽.有关商业银行效率研究的文献综述[J].现代商业,2010,(18):27-28.

[3]Berger,A.N..Distribution-free Estimates of Efficiency in the U.S.Banking Industry and Test of the Standard Distributional Assumptions[J].Journal of Productivity Analysis,1993,(4):261-292.

[4]Berger,A.N.and D.B.Humphrey.Efficiency of Financial Institutions:International Survey and Direction for Future Research[J].European Journal of Operational Research,1997,(98):175-212.

[5]Mester,L.J..A Study of Bank Efficiency Taking into Account Risk Preferences[J].Journal of Banking and Finance,1996,(20):1025-1045.

[6]Schmidt P.and R.C.Sickles.Production Frontier and Panel Data[J].Journal of Business and Economic Statistics,1984,(2):367-374.