个人所得税改革与收入分配——基于女性视角的微观模拟

2013-07-17杨晓妹

杨晓妹

(安徽财经大学 财政与管理学院,安徽 蚌埠 233030)

一、引言

个人所得税是我国财税制度的重要组成部分,也是调节居民收入差距的重要工具。近年来,随着经济的高速发展与经济体制改革的渐进深化,居民收入差距的持续扩大已成为我国经济和社会发展中的一个亟待解决的问题。与此同时,在我国物价持续上涨的背景下,民生保障以及减税政策也需要个人所得税进行改革。因此,全国人大常委会于2011年对个人所得税进行了修改,将免征额从2008年的2000元上调至3500元,同时税率级次由九级减少为七级,月应纳税所得额和税率也进行了相应调整。此次改革较2006年和2008年的个税改革幅度要大很多。个税改革的效果及对收入分配的影响历来是学界重点研究的方向。本文从性别角度切入,选取女性作为研究对象,考察个人所得税对女性收入分配状况的影响。之所以将女性作为研究对象,主要由个税改革的影响机制决定。一般来说,个人所得税制度改革首先会影响个人收入分配状况,收入分配状况的改变又会通过收入效应和替代效应带来个人劳动供给行为的改变,进而导致个人收入分配状况的再次改变。而国内外研究文献表明,税改仅影响女性的劳动供给行为,对男性劳动供给几乎没有影响。[1]所以,我们研究个税改革下女性收入分配影响大小更有意义。

我国关于个税改革的收入分配效应的定量研究大致分为两大类:其一,基尼系数比较模型。王亚芬、肖晓飞、高铁梅通过计算我国城镇居民税前收入、税后收入和总税收收入的基尼系数及各个收入阶层的平均税率,分析了个人所得税对城镇居民收入分配差距的调节作用。[2]李延辉、王碧珍采用“万分法”计算我国个人所得税调节前后城镇居民基尼系数变化,实证分析了我国个人所得税收入分配效应。[3]另一种是微观模拟模型。张世伟、万相昱[4]、樊立庄(2006)率先将微观模拟分析方法引入公共政策的评价和设计中,利用中国个人所得税改革的微观模拟模型,分析税制的政策效应。本文主要运用微观模拟模型,利用全国范围内的抽样调查数据对我国2008年和2011年两次个人所得税制度改革的女性收入分配效果进行实证的比较分析。

二、模型描述

在公共政策分析中,微观模拟以一定范围内的微观个体为对象,将已实施或拟实施的公共政策,按照一定的规则作用于微观个体之上,通过模拟个体在相应宏观经济形势下的经济行为以及相互作用来实现对政策的实验分析,最终获得有效的政策效应数据。[5][6]本文的模型分为四大模块:数据处理、收入时化、政策实施、效果估算。

(一)数据处理模块

首先,还原劳动收入数据。统计调查中获得的收入数据是可支配收入,而我们需要的是税前收入数据。因此,需要将数据库中的数据根据微观个体参保情况转换为税前收入。其次,处理缺失值。一般来说,微观数据量较大,因此在统计调查过程中难免会有遗漏。为此,本文根据微观个体所从事的行业、职务等特征向量,选取同类型的微观个体收入数据求平均值替代缺失值。再次,统计调查中,被调查者一般会低报收入,需要根据地区行业平均工资数据进行修正。

(二)收入时化模块

微观数据的获取成本较高的现实条件决定了基础期收入数据与目标期数据存在间隔,研究需要的目标期收入数据无法获得。我们可以应用等级提升方法将基础期收入数据时化为目标期数据。根据各行业的平均工资的时间序列数据,分别建立自回归模型估算行业工资增长率。根据计量模型估算的各行业工资的增长率计算相应行业微观个体目标期的工资数据。

(三)政策实施模块

国家实施的公共政策作用于微观个体的过程,同时也包括微观个体对政策做出的行为反应。个人所得税政策实施后,假定纳税人没有税收违法行为,纳税人会因缴纳税款的增减,可支配收入发生改变,这又会影响到其劳动供给行为,若劳动供给量发生变化,其税后收入可能会改变,那么收入分配格局会受到影响。当然在本文中,除了模拟现实的个税实施机制外,还通过调节征税标准(费用扣除额、税率表)实现对不同政策的模拟分析。

(四)效果估算模块

这一模块主要包括:(1)政策改革效果分析。对政策改革前后的某些经济指标进行对比分析,以检验改革的效果。(2)政策预测与设计。首先,可以利用时化后的微观数据预测未来政策实施效果。其次,可以设计并调整政策要素,模拟其实施过程和效果,为政策制定提供建议。具体来说,对个人所得税施行的效果评价可以通过考察财政收入变化情况、收入不平等状况、税负公平状况等指标进行。

本文采用微观模拟模型,通过数据处理模块和收入时化模块将2006年的女性微观个体的收入数据提升至2008和2011年的微观收入数据,然后将两年的个税征收标准作用于此微观个体,进而估算政策实施的收入分配效果。

三、个人所得税改革的收入分配效果分析

(一)数据说明

本文微观数据来自2006年CHNS(中国健康与营养调查)的调查数据,从中选取了女性城镇样本(农村个体缴纳个税较少),剔除了城镇个体户和私营企业主(其税收体系与工薪阶层不同)。同时,女性样本的年龄限制在55岁以下。经过筛选得到可用的女性样本483个。数据处理和收入时化中需要的经济数据均来自各年的《中国统计年鉴》。由于微观数据样本行业划分与统计年鉴中的行业划分不一致,因此我们用单位性质划分方式来对工资收入进行修正处理。应用修正后的收入数据及预测的工资增长率,将2006年的工资收入时化为2008和2011年的工资收入数据。

经过对比,本文模型测算出来的城镇女性职工月均工资额与《中国统计年鉴》中的数据基本吻合,这也说明了此模型基础数据的可靠性,能够比较接近现实的模拟政策改革效应。

(二)市场经济初次分配状况分析

表1中各单位税前月均工资反映的是市场经济运行中社会初次分配的结果。它是劳动者凭借其拥有的特定生产要素取得的报酬,没有政府的再分配干预。从表1中可以看出:

表1 按单位性质划分修正后的各年税前月均工资①

第一,国有单位女职工的工资最高,2011年月均水平达到3640.45元,城镇集体单位的工资最低。这主要是因为国有单位经过改制之后,效益好转,工资水平较高。而城镇集体单位由于生产经营规模较小、资金有限,并且厂址多在乡村和小镇,限制了企业的发展,导致其工资水平相对较低。

第二,随着时间的推移,三种单位类型的女职工的平均工资均呈现上涨趋势,且增速较快。2006~2008年三类单位月工资平均增长率为38.6%,2008~2011年的增幅更大,平均为49.4%。具体来看,2006~2008年城镇集体单位月平均工资增长得最快,国有单位次之,其他单位增长幅度最小;2008~2011年月平均工资增长最快的仍是城镇单位,但其他单位的增幅快于国有单位。上述结果与我国经济政策导向息息相关。近年来,国家对城镇集体企业及其他非国有企业扶持力度加大,尤其是对中小企业,国家实施积极的财政及金融政策推动其发展,为其创新发展奠定了良好的制度基础。

第三,对比2006~2011年各单位女性税前月均工资,我们发现,国有单位的女性从业人员税前平均工资与城镇集体单位的女性职工的税前平均工资差距逐渐缩小。2006年国有单位税前月平均工资是城镇集体单位的1.97倍,2008年是1.96倍,而2011年工资差距迅速缩小,仅是城镇单位的1.79倍。这说明了无政府直接干预性的再分配调节情况下,随着经济的发展,各类单位女性职工收入分配格局有所改变。

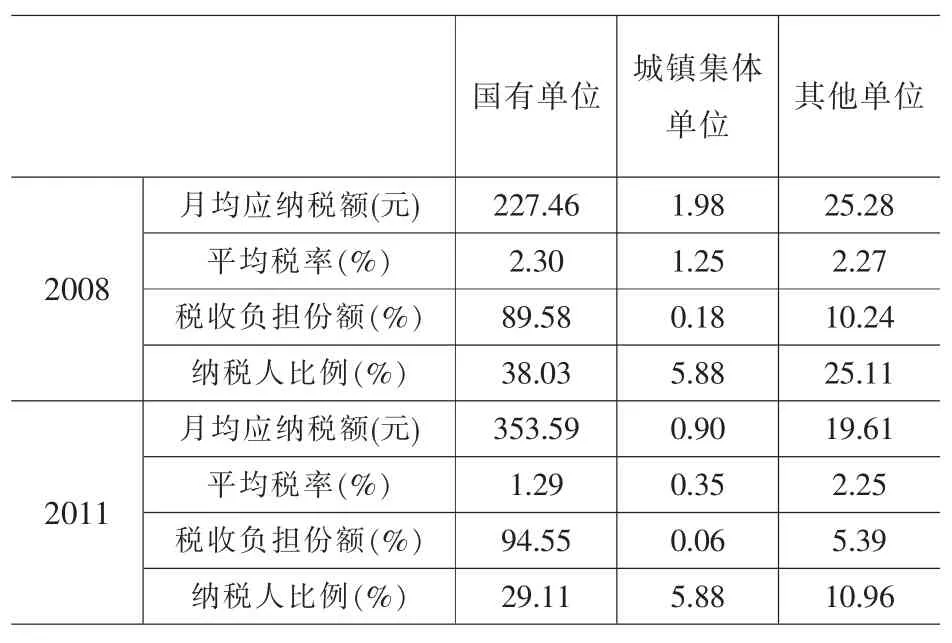

(三)税制改革下不同单位类型收入分配效果比较

结合表2中的数据可知:第一,2008年和2011年的个人所得税制度对缩小单位间收入差距有一定的作用。首先,从月均应纳税额来看,国有单位女职工缴纳的个人所得税最多,城镇集体单位缴纳的最少。2008年国有单位女职工月均应纳税额为227.46元,而城镇集体单位为1.98元,纳税额悬殊很大;2011年也是同样的状况。其次,从纳税人比例来看,2011年国有单位中有接近四成的女性从业人员要缴纳个税,这一比例在三类单位中最高。上述结果与表1中的月均工资分配状况一致,同时也反映了个税的“多得多征,少得少征”的征税原则。

表2 不同单位女性纳税人税负情况及收入再分配效果

第二,与2008年个税制度相比,新的个人所得税制度减轻了女性纳税人的税收负担。2011年各类企业的平均税率都低于2008年的水平。就纳税人比例来看,除了城镇集体单位维持不变外,国有单位和其他单位均降低。这说明新的个税制度降低了所有纳税人的税收负担,符合国家后危机时代刺激经济的减税政策。

第三,2011年个税改革较2008年的个税改革更具收入调节作用。对比这两年的女性月均应纳税额,国有单位呈现上升态势,由2008年的227.46元提高至2011年的353.59元。而城镇集体单位和其他单位则处于下降趋势。这主要是因为新的个税制度调高了免征额,调减了低收入者的税率,而城镇集体单位和其他单位的从业人员工资收入偏低,导致纳税人和应纳税额降低。另外,与2008年相比,2011年国有单位的女性纳税人税收负担份额提高了将近5个百分点,而城镇集体单位和其他单位均有大幅降低。这在一定程度上对于低收入者有利,具有抑制高收入、保护低收入者的作用。从平均税率来看,国有单位2011年比2008年降低了43.91%,城镇集体单位降低了72%,其他单位降幅最少,仅为0.88%。这说明2011年的个税对于前两类单位女性职工起到了公平收入分配的作用,但是对其他单位的调节力度较小,对于此类企业的纳税人明显有失公平。

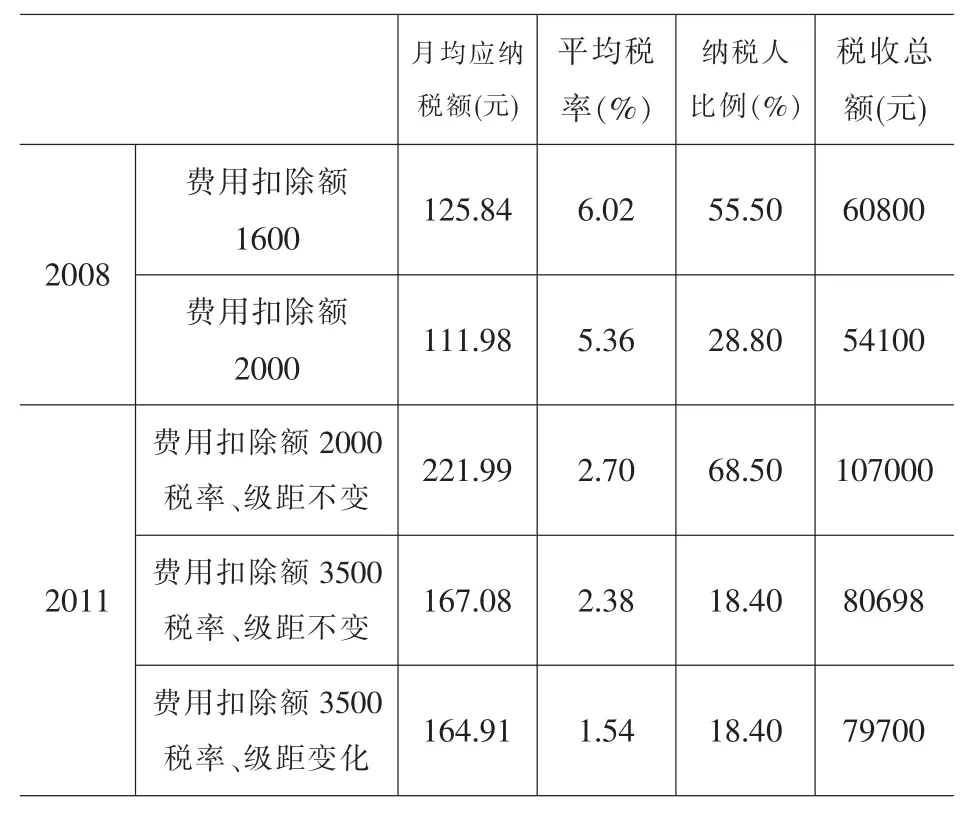

(四)个税征税标准变化对收入分配影响分析

工资薪金个人所得税的费用扣除标准和适用税率是影响微观个体收入及国家财政收入的重要因素,也是改变收入分配格局的影响因素。下面就2008和2011年两年的费用扣除标准和税率变化的效应进行分析,由表3可知:

表3 费用扣除标准及税率表变化对纳税人税负及收入分配影响

第一,两次税制改革都降低了纳税人的税收负担,尤以2011年税制改革效用更显著。2008年随着费用扣除额的提高,女性纳税人月均应纳税额、平均税率、纳税人比例都降低了。特别是纳税人比例由55.5%降至28.8%,降幅48.12%。也就是说,在费用扣除额为1600元时,此样本中有一半以上的女性纳税。当费用扣除额升至2000元时,仅有不到三成的个体纳税。2011年在税率、级距不变情况下,费用扣除额提高,纳税人减少的作用更明显,由68.5%降至18.4%,降幅达73.14%。当费用扣除标准不变,仅税率和级距变化时,纳税人比例不变,但月均应纳税额,平均税率都呈降低态势。这也说明了新税制降低了纳税人负担,在国与民的收入分配格局中让利于民的作用显著。

第二,与旧税制相比,2011年新个税制度的费用扣除标准和税率级距变化对女性纳税人税收负担的影响孰大孰小具有不确定性。从月均应纳税额看,费用扣除标准变化要高于税率级距变化对女性纳税人税收负担的影响。如表中所示,当费用扣除额变化,税率、级距不变时,月均应纳税额由221.99元降至167.08元,纳税人每月少缴54.91元。当费用扣除额不变,税率级距变化时,月均应纳税额只减少了2.17元。但从平均税率来看,结果却不同。费用扣除额变化、税率级距不变,平均税率降低0.32个百分点,而费用扣除额不变、税率级距变化,平均税率降低0.84个百分点。这说明税率、级距变化对女性纳税人的平均税负水平的影响要大于费用扣除额变化的影响。

(五)新个人所得税制下不同收入阶层税负及收入分配状况分析

按城镇居民收入等份法,将2011年女性收入数据七等分,并对各阶层的税收负担及收入分配状况进行比较分析。从表4可以看到:新税制下,只有女性最高收入阶层的税后收入所占份额降低,其他1~6组的税后收入所占份额都有所提高。这说明改革后的个人所得税税制对于女性最高阶层的收入具有一定的抑制作用。但是随着收入水平的提高,其在税改中受益越大(第七组除外),也就是说改革对于女性低收入者不利,对于缩小各阶层收入差距发挥的作用不大(见表中(2)-(1))。 从纳税人比例来看,第1~5组个体都不用纳税,只有最高收入的两个阶层有纳税人,但是次高层的第6组也只有不到30%的人纳税,而且平均税率也较低,两个收入阶层的平均税率分别为0.10%和1.96%,这也说明了税收制度对高收入阶层的抑制作用有限。总体来说,此次税改对于调节收入分配格局、缩小贫富差距的作用效果有限。

表4 2011年各收入组税负及收入分配状况

四、结论

综上所述,2008年和2011年我国个人所得税制度对女性的收入分配效果如下:两年的个人所得税制度对缩小女性职工单位间收入差距具有一定的作用。平均工资水平最高的国有单位女职工个税负担最重,平均工资水平最低的城镇集体单位女职工税负最轻。从不同类型单位税负和收入分配情况看,2011年个税改革较2008年的个税改革更具收入调节作用,但对其他单位的女性纳税人明显有失公平。与旧税制相比,2011年新个税制度的费用扣除标准和税率级距变化对女性纳税人税收负担的影响孰大孰小具有不确定性。也就是说,单纯的通过改变其中一个要素来达到公平税负、调节收入差距,其效果不如两个要素同时调节。新个人所得税制度对于女性高收入阶层的收入具有一定的抑制作用,但抑制作用十分有限。而且低收入阶层在此次税改中处于不利地位,此次税改对缩小各阶层收入差距发挥的作用不大。

显而易见,2011年这次改革并不是个人所得税改革的终点,其仅仅提高费用扣除标准,改变累进税率,对居民收入分配的影响有限。在条件成熟时,可实行家庭联合申报制度。根据不同群体就业特征,制定有针对性的税收政策。如对低收入女性的所得实行税收抵免政策,在家庭联合申报纳税时,抵免配偶所得;或者个税边际税率的设计更倾向于照顾低收入和中等收入阶层、抑制高收入阶层。同时,为降低女性低收入阶层的劳动强度,促进劳动力市场发展,其他政策如女工劳动保护制度、生育保险制度、女性就业扶持政策、技能培训计划、失业救济金制度、最低生活保障制度、保障型住房政策等也应与之配套。与此同时,加强个人收入财产监控,建立个人信用体系,完善税收征管等也是当前和今后需要努力的方向。

注释:

①我国劳动力市场上存在性别工资差异,所以表1中的各单位女性税前月均工资比全国平均水平要低。

②此数据比较大是因为微观数据中有一个体收入较高,每月税前收入为132637.89元。如剔除此纳税人,该数据为96.35元。

[1]刘怡,聂海峰,邢春冰.个人所得税费用扣除调整的劳动供给效应[J].财贸经济,2010,(6):52-59.

[2]王亚芬,肖晓飞,高铁梅.中国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007,(4):79-88.

[3]李延辉,王碧珍.个人所得税调节城镇居民收入分配的实证研究[J].涉外税务 2009,(1):35-37.

[4]张世伟,万相昱.个人所得税制度的收入分配效应——基于微观模拟的研究途径[J].财经科学,2008,(2):81-87.

[5]Orcutt G.A new type of social-economic system[J].Review of Economics and Statistics,1957,(4):773-797.

[6]Atkinson A,Bourguignon F.Incomedistribution and economics[M].New York,US:Elsevier Science,2000,(2).120-132.