QFII持股与上市公司绩效的相关性研究——基于2009~2011 年QFII 持股上市公司数据的实证分析

2013-08-07方闻千刘振彪

王 雄,方闻千,刘振彪

(1.中南大学商学院, 湖南 长沙 410083;2.复旦大学经济学院, 上海 200433)

一、引 言

经过近20 年的发展,我国的证券市场无论是在规模、层次,还是在功能、效率等方面,都有了显著的提升, 并且成为了全亚洲最具发展潜力的证券市场之一。但是,我国证券市场上机构投资者所占比重以及参与程度远不如西方发达国家成熟的金融市场,这严重制约了我国证券市场的进一步发展。 自2001年起,学术界与实务界相关专家、学者开始陆续向政府建言尽快引入合格境外机构投资者制度, 以弥补国内机构投资者角色的缺失。 由于我国的资本与金融项目尚未完全开放,QFII 作为一种暂时性的安排,指的是获取了相应审批资格的境外投资机构,通过特定渠道,汇入限定额度的外汇资金,并转化为当地货币,最终投资于我国的证券市场,其获取的资本利得等相关收益经审批后能够汇出的一种投资制度安排。 随着QFII 的不断发展与完善,已经逐步发展成为我国证券市场的重要投资者, 持股市值不断增加。 QFII 对我国证券市场的积极参与,有利于利率市场化及汇率形成机制改革, 有利于扩大我国资本市场开放水平, 也有利于推进人民币资本项目自由兑换、 健全境外人民币回流机制, 推动人民币国际化。 同时,QFII 通过持有上市公司股份,对上市公司提高公司治理水平以及绩效水平也起到了很大的作用。

就国内外的相关研究现状而言,QFII 持股与上市公司绩效的相关性研究仍是一个较新的课题,而大多数的研究集中于一般机构投资者持股对上市公司绩效的影响。 基于Pound(1988)对机构投资者的研究,对QFII 持股与上市公司绩效的相关关系提出了三种假说:效率监督(Efficient Monitoring)假说、利益冲突(Conflict of Interest)假说和战略同盟(Strategy Alignment)假说,其中利益冲突假说和战略同盟假说都支持QFII 不能通过改善公司治理来提高公司绩效。 不论是在资本市场发展较为成熟的西方国家,还是兼具“新兴”加“转轨”双重属性的中国,理论与实证研究的结果都如Pound 的三种假说,是混合的:第一类观点认为QFII 能够改善公司治理水平并提升公司价值,这类观点支持“效率监督假说”[1-8];第二类观点则质疑QFII 对公司治理的改善作用,认为QFII 持股不会提升公司价值, 这类观点支持“利益冲突假说”与“战略同盟假说”[9-11]。现有研究的局限性主要表现在:(1)现有的研究主要集中于一般机构投资者,直接对QFII 持股与上市公司绩效相关性的研究较少。 (2)QFII 持股比例与公司绩效可能存在很强的相互影响: 一方面,QFII 持股使其卷入公司治理,可能促使公司拥有更好的业绩表现;另一方面,业绩表现好的公司往往更容易得到QFII 的青睐,进而使得QFII 的持股比例更高。 这意味着,QFII持股比例与公司绩效表现在一定程度上是互为因果的,这可能会导致模型存在严重的内生性问题①。

本文在已有研究的基础上, 通过运用2009 至2011 年QFII 持股上市公司年报数据,对QFII 持股与公司绩效之间的相关关系进行实证分析, 具体考察:(1)QFII 持股与上市公司绩效是否存在相关关系? (2)QFII 是否充当了价值发现者,能否发现绩效良好以及具有潜在价值的公司?与现有研究相比,本文存在两个鲜明特点:(1)专门针对QFII 持股(区别于一般机构投资者持股) 对上市公司绩效相关性进行研究;(2)对QFII 持股比例采取滞后处理,在一定程度上缓解现有研究普遍存在的内生性问题, 使研究结论更加可靠。

二、数据来源、变量定义与模型设计

(一)数据来源

本文选取2009 至2011 三个年度上海证券交易所和深圳证劵交易公布的有QFII 持股记录的上市公司作为研究样本,并剔除以下数据:(1)上市时间在2009 年及以后的上市公司;(2) 财务指标数据缺失的上市公司;(3)同时发行了B 股,H 股以及S 股的上市公司;(4)数据值异常的上市公司。 最终得样本上市公司318 家。在全部的上市公司数据中,行业处于制造业的上市公司共有178 家, 所占比例为55.97%, 行业处于非制造业的公司共有140 家,所占比例为44.03%,在非制造业公司中,所占比例最大的三个行业为:批发与零售业、金融业、交通运输、仓储和邮政业,占比分别为7.55%、6.29%、5.66%。

本文数据主要通过以下数据库计算、整理所得:(1)上海证券交易所和深圳证券交易所网站公布的各家QFII 持股公司年报数据;(2)东方财富网公布的年度QFII 持股比例数据;(3) 国泰安数据库提供的QFII 持股上市公司的财务指标数据;(4)国家统计局关于行业分类标准的数据。

(二)变量定义

本文选取公司绩效指标作为因变量。 评价上市公司绩效水平的指标有很多个,本文选取的指标有:托宾Q 值(TOBIN Q) 、每股收益(EPS)以及净资产收益率(ROE)。这三个指标分别从股本扩张能力,核心业绩以及公司股价表现等角度考察企业绩效。

本文选取的解释变量为QFII 持股比例,因为机构投资者只有持有一定比例的股份, 才有能力和动力参与上市公司治理。因此,本文采用前十大股东中的QFII 持股比例作为自变量,而不是该公司所有股东中QFII 所占的股份比例②。

除了QFII 持股比例之外,其他变量也有可能对上市公司的绩效产生影响。 在基于以往文献的基础上,为了控制公司其他特征对绩效研究的影响,本文分别从公司规模、负债水平、股权集中度、成长性、营运能力、行业、年份等角度选取指标作为控制变量。

主要变量定义及符号如表1 所示:

表1 变量研究一览表

(三)模型设计

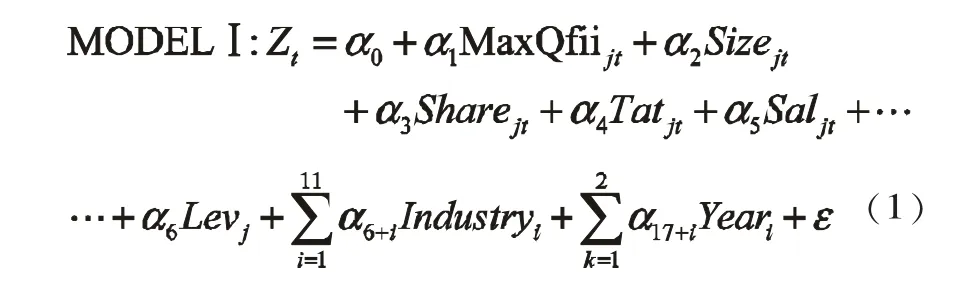

在对研究样本, 回归变量进行了选择和处理之后,本文通过建立回归模型,来对QFII 持股与公司绩效的内在联系进行研究。考虑到QFII 持股与公司绩效可能存在着很强的相互影响:一方面,QFII 持股使QFII 卷入公司治理,提高公司治理水平,进而改善公司绩效;另一方面,业绩表现好的公司往往更容易得到QFII 的青睐,进而使得QFII 的持股比例更高,这意味着,QFII 持股比例与公司绩效在一定程度上是互为因果的。 因此,本文通过以下回归模型来分别考察QFII 持股与公司绩效相关性及“价值发现”能力。

(1)首先对公司绩效指标与同期QFII 持股比例进行回归分析,探讨QFII 持股与公司绩效之间的相关关系。 回归模型如MODEL I 所示:

其中表示第t 期公司绩效指标 (ROE, EPS 及TOBIN_Q),MaxQfiijt表示第t 期QFII 持股比例;j=1,2,3,…,318;α0表示常数项,α1,α2…α19表示各相应变量的回归系数,ε 表示残差。 模型Ⅰ主要考察QFII 持股与上市公司绩效之间的相关关系。

(2)考虑到QFII 在第t 期的持股决策,是基于同期以及之前公司绩效水平及潜在价值做出的,考察QFII 是否具有相应的价值发现能力,即考察上市公司在QFII 持股之后能否有表现较好的绩效。 因此,本文考虑对T 期公司绩效数据与滞后期③即T-1期以及T-2 期QFII 持股比例进行回归分析, 考察QFII 的“价值发现”能力。 回归模型如MODELⅡ及MODEL Ⅲ所示:

其中Zt表示第t 期公司绩效指标(ROE, EPS 及TOBIN_Q),MaxQfiij,t-1及MaxQfiij,t-2分 别 表 示 第t-1期及t-2 期的QFII 持股比例;j=1,2,3,…,318;α0表示常数项,α1,α2…α19表示各相应变量的回归系数,ε表示残差。 模型Ⅱ主要考察滞后一期QFII 持股与上市公司绩效之间的相关关系; 模型Ⅲ主要考察滞后二期QFII 持股与上市公司绩效之间的相关关系。

三、实证结果及分析

基于之前的研究设计及模型建立结果, 首先根据模型1,对公司绩效指标与同期QFII 持股比例进行回归分析,探讨QFII 持股与公司绩效之间的相关关系④。 回归结果如表2 所示。

由回归结果可得:解释变量QFII 持股比例与各个公司绩效指标(ROE, EPS, TOBIN Q)呈显著正相关。 其中,在1%的显著性水平上,滞后一期QFII 持股比例每提高一个百分点, 净资产收益率便提高0.040892, 每股收益提高0.006841; 托宾Q 提高0.07694。 在控制变量中,公司规模、股权集中度、营运能力和成长性与公司绩效指标呈正相关, 股权集中度在以净资产收益率和每股收益为因变量的回归方程中呈正相关,在以托宾Q 为因变量的方程不存在显著相关关系。 回归方程的拟合优度分别为为0.228304,0.095573,0.29791,F 统 计 量 值 分 别 为14.52767,5.172397,20.83624,在三个方程中,显著性水平Prob.F 均小于0.001,回归方程显著。

表2 滞后一期QFII 持股与公司绩效回归结果

综上, 对各个公司绩效指标 (TOBIN Q, ROE,EPS)与同期QFII 持股比例分别回归后,可得QFII持股比例与公司绩效呈正相关关系⑤。但此时并不能有效的区分QFII 的价值选择和价值创造能力。为了进一步对QFII 的价值选择能力进行考察,需要进行下一步的实证研究。

根据模型Ⅱ,选取滞后一期QFII 持股比例作为解释变量,考察QFII 的价值发现能力,回归结果如表3:

表3 滞后一期QFII 持股与公司绩效回归结果

由回归结果可得:解释变量滞后一期QFII 持股比例与各个公司绩效指标(ROE, EPS, TOBIN Q)呈显著正相关。 其中,在1%的显著性水平上,滞后一期QFII 持股比例每提高一个百分点,净资产收益率便提高0.033,每股收益提高0.049;在10%的显著性水平上, 滞后一期QFII 持股比例每提高一个百分点,托宾Q 提高0.079。 在控制变量中,股权集中度,营运能力和成长性与公司绩效指标呈正相关, 公司规模在以净资产收益率每股收益为因变量的回归方程中呈正相关,在以托宾Q 为因变量的方程中呈负相关。 回归方程的拟合优度分别为为0.122333,0.246239,0.2679,F 统 计 量 值 分 别 为5.058842,11.85661,13.30279,在三个方程中,显著性水平Prob.F 均小于0.001,回归方程显著。

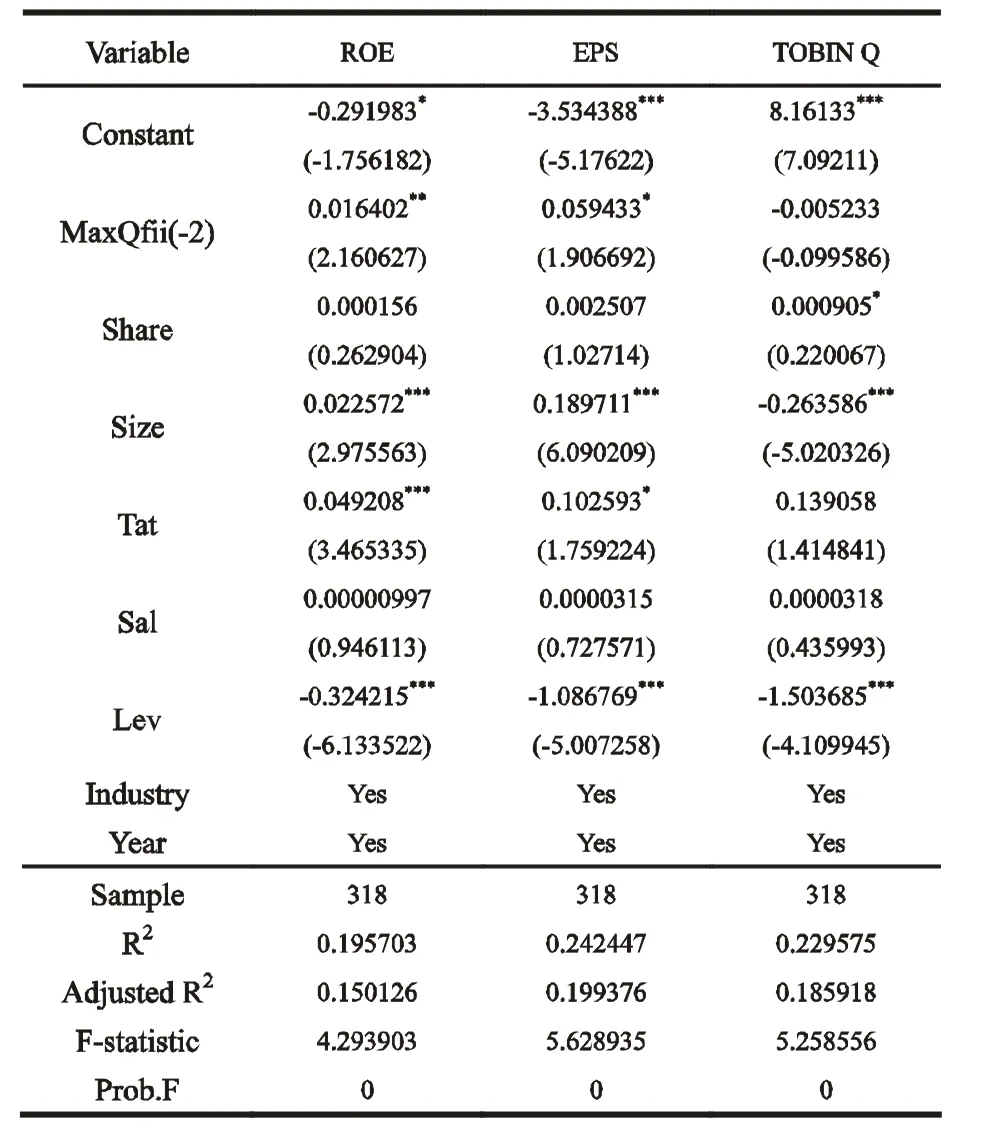

根据模型Ⅲ,选取滞后二期QFII 持股比例作为解释变量,进一步考察QFII 相对长期的价值发现能力,回归结果如表4:

表4 滞后二期QFII 持股与公司绩效回归结果

由回归结果可得:解释变量滞后二期QFII 持股比例与ROE 和EPS 呈显著正相关, 与TOBIN Q 不存在显著的相关关系。 其中, 在5%的显著性水平上, 滞后二期QFII 持股比例每提高一个百分点,净资产收益率便提高0.016;在10%的显著性水平上,滞后二期QFII 持股比例每提高一个百分点,每股收益提高0.059。除TOBIN Q 外,回归结果表明滞后二期QFII 持股比例与公司绩效呈正相关关系,QFII 持股比例越大,QFII 绩效越好。 在控制变量中,股权集中度、营运能力和成长性与公司绩效指标呈正相关,杠杆率与公司绩效呈负相关, 公司规模在以净资产收益率每股收益为因变量的回归方程中呈正相关,在以托宾Q 为因变量的方程中呈负相关。 回归方程的拟合优度分别为为0.195703,0.242447,0.229575,F 统计量值分别为4.293903,5.628935,5.258556,在三个方程中,显著性水平Prob.F 均小于0.001,回归方程显著。

从整体来看, 无论是由模型Ⅱ还是模型Ⅲ的结果都可得出:QFII 具备一定的价值选择能力,即QFII 作为 “价值发现者”, 能够选择绩效良好的公司。

四、结 论

为了定量研究QFII 持股与A 股上市公司绩效之间的相关关系,本文将各个公司绩效指标(TOBIN Q, ROE, EPS)分别与同期QFII 持股比例回归后,可得QFII 持股比例与公司绩效呈正相关关系;将各个公司绩效指标(TOBIN Q, ROE, EPS)分别与滞后期QFII 持股比例回归后,可得滞后一期与滞后二期的QFII 持股比例与各公司绩效指标均呈正相关关系。由此可得,QFII 具备较强的价值选择能力, 说明QFII 在投资之前,对目标公司绩效水平以及潜在价值进行了考察,在做出持股决策之后,持股公司业绩表现良好,即QFII 作为“价值发现者”,在进行投资选股时,能够发现并且善于发现绩效较好的公司。由此可知,QFII 作为具有先进投资理念以及成熟投资经验的合格境外机构投资者, 表现出了较强了价值选择能力。

注:

① 内生性主要由如下原因导致:(1)遗漏变量(omitted variables);(2)测量误差(measurement error);(3)因变量与自变量互为因果(simultaneous causality 或simultaneity)。 内生性问题一般可以通过如下途径在一定程度上进行控制:(1)研究设计;(2)模型设计;(3)技术方面。从根本上来讲,不合理的研究设计、模型设计等是导致内生性问题更为根本的原因,因而改进研究设计、模型设计等也是更为根本的缓解和控制内生性问题的途径。 但是在实际研究过程中,更多的是采取:工具变量、滞后期变量以及格兰杰因果检验的方法来缓解内生性问题。本文采取设置滞后期变量的方法来缓解内生性问题。

②根据Giannetti and Leaven (2009)的研究,发现只有规模足够大且独立性足够强的机构投资者, 才能增强公司价值。因为我们仅选取进入前十大股东的QFII 持股上市公司作为研究对象。

③本文采取的滞后处理方法是和本文所涉及的内生性问题的特殊性(自变量与因变量互为因果导致的内生性)联系在一起的。 一般而言,自变量与因变量发生在同一时期且可能互为因果时,进行滞后处理后能打破这种互为因果性(在本文中t 期公司绩效与t-1 及t-2 期QFII 持股比例不存在互为因果,只存在单方向的影响)。

④回归分析部分则使用Eviews 6.0 完成,以下不再赘述。

⑤表2 中回归系数的方向以及显著性水平变化较小说明模型Ⅰ具有较高的稳健性。

[1] Lin, A., and C. Chen.The Impact of Qualified Foreign Institutional Investors on Taiwan’s Stock Market[J].Journal of Chinese Management Review, 2006,9(2):1-27.

[2] Huang, R. D., and C. Shiu. Local Effects of Foreign Ownership in an Emerging Financial Market: Evidence from Qualified Foreign Institutional Investors in Taiwan [J].Financial Management,2009,38(3):567-602.

[3] Khanna, T.,and K. Palepu. Emerging Market Business Groups, Foreign Investors, and Corporate Governance [Z].NBER Working Paper,No.6955,1999.

[4] Douma, S., R. George, and R. Kabir: Foreign and domestic ownership, business groups, and firm performance: Evidence from a large emerging market [J].Strategic Management Journal, 2006,27(7):637-657.

[5] Weihua Wu ,Difang Wan, Di Cai. Are Qualified Foreign Institutional Investors real Investors or Speculators [Z].Evidence from China, SSRN Working Paper Series,2011.

[6] 穆林娟,张红.机构投资者持股与上市公司业绩相关性研究:基于中国上市公司的经验数据[J].北京工商大学学报(社会科学版),2008,(4):76-82.

[7] 高雷,张杰.QFII 持股与公司治理[J].首都经济贸易大学学报,2008,(4):39-46.

[8] 陈丽萍,郭晓晴.QFII 对上市公司治理的影响分析[J].商业经济,2008,(11):71-72.

[9] Mi chael N.T.TAN.Has the QFII scheme strengthened corporate governance in China? [J]. China:Aninternational journal, 2009,7(2):353-369.

[10] 唐跃军,宋渊洋.价值选择VS.价值创造——来自中国市场机构投 资者的证据[J].经 济学(季刊),2010,(2):609-632.

[11] 叶丹.QFII 持股与上市公司绩效相关性研究[J].财会月刊,2009,(9):87-89.