从合作博弈视角探讨中国股市改革

2013-05-12汪争平管苹苹

汪争平,管苹苹

(深圳大学经济学院,广东 深圳 518060)

从合作博弈视角探讨中国股市改革

汪争平,管苹苹

(深圳大学经济学院,广东 深圳 518060)

从2012诺奖得主沙普利的合作博弈视角,运用详实的数据和实证分析的方法对中国股市利益博弈失衡问题展开深入分析,我们认为中国股市“牛短熊长”、长期低迷的根源在于其利益分配严重失衡,主要表现为融资机制尤其是IPO和再融资制度存在缺陷,市场监管体系不够完善,上市公司缺乏分红的动力和压力,致使中小投资者的利益得不到保障。因此,改革的重中之重是要建立合作博弈的利益分配格局和均衡的利益分配机制,从改革新股发行制度、改进再融资制度、完善市场监管体系、促进上市公司分红等方面推进中国股市改革,以重建中国股市利益分配合作博弈的格局。

中小投资者;利益分配;合作博弈

中国股市发展的历程即股市制度改革的历程,虽然与设立之初相比已取得了很大的进步,但距成熟的股市仍相差甚远。股市“圈钱”的嫌疑从来没有洗脱,“庄家”依旧操纵市场谋取暴利,大股东侵害小股东利益的现象依旧没有根绝。众多中小投资者的满怀希望一次次落空,对股市的质疑始终不断,结果股市长期深陷在漫漫“熊市”的沼泽之中。统计数据显示,过去十年我国上证指数增长幅度仅为16.4%,不仅远落后于新兴经济体股市400%的增幅,也不及欧美发达经济体40-70%的涨幅,中国股市成为近10年来全球表现最差的“熊市”之一。

一、从合作博弈视角对股市利益分配失衡的理论分析

国内关于股市长期低迷的研究颇多。陈资灿(2005)从产权制度的视角分析流通股和非流通股差异,指出中小投资者利益无法得到保障是我国股市长期低迷的根本原因[1];孙建军、王美今(2004)则从行为金融学角度指出股市政策的不稳定打击了过度自信投资者的自信,理性投资者数目增加,阻碍了股市的爬升[2];而周海冰(2006)则通过非对称信息博弈理论指出,政府隐性承诺的撤销必然导致股市的长期低迷[3]。本文则从2012诺奖得主沙普利的合作博弈理论视角分析并认为中国股市的长期低迷源于其利益分配机制的严重失衡,中小投资者利益无法得到保障。

事实上,在当前股市设计下的相关方利益博弈中,以大股东为代表的权力强势一方利用自身优势,为实现自身利益最大化而不惜屡屡侵犯弱势一方的中小投资者利益,而制度设计优先保证融资方正常地融资非但没有扭转反而恶化了这一局面,加上监管体系不完善导致的违规操作没能得到应有惩处,致使股市的利益分配极度失衡。这种片面地关注股市某一方而忽略其他方的制度设计既无效率又不稳定,若不加以改革,必将出现类似“囚徒困境”的非合作博弈局面[4],即中小投资者利益长期受到侵害,严重打击其对股市的信心使其退出市场,进而使证券中介机构陷入困境,引起证券市场流动性丧失并最终导致股市走向崩溃。

从2012诺奖得主沙普利的理论可以得知,合作博弈是通过设计一种机制,有效协调各方行为,均衡各方利益分配,以保证市场设计的有效率和稳定,最终实现帕累托最优。在我国股市中应引入这种合作博弈思想,改革利益分配机制,协调和约束各方的行为,摆脱利益分配长期失衡的困扰,加大上市公司分红力度,保证中小投资者的投资利益,实现各方利益平衡。不同于非合作博弈的“零和”性质,合作博弈是“正和”的,不仅能促成各方利益最大化,而且能实现股市各方的帕累托最优,提高股市的效率,促进股市的繁荣发展。

二、实证分析

为衡量股市利益分配,我们将股市相关利益博弈者简化为四类:国家、中介、大股东以及中小投资者,将可供分配的“蛋糕”简化为上市公司净利润总额。为简化分析,将国家所得限于印花税和红利税,证券服务中介所得则包括经纪业务收入和承销保荐收入,中小投资者仅仅得到税后现金分红,剩余部分即为上市公司大股东①所得。同时,此处采用各方分配所得与净利润总额比值来衡量利益分配的均衡度。

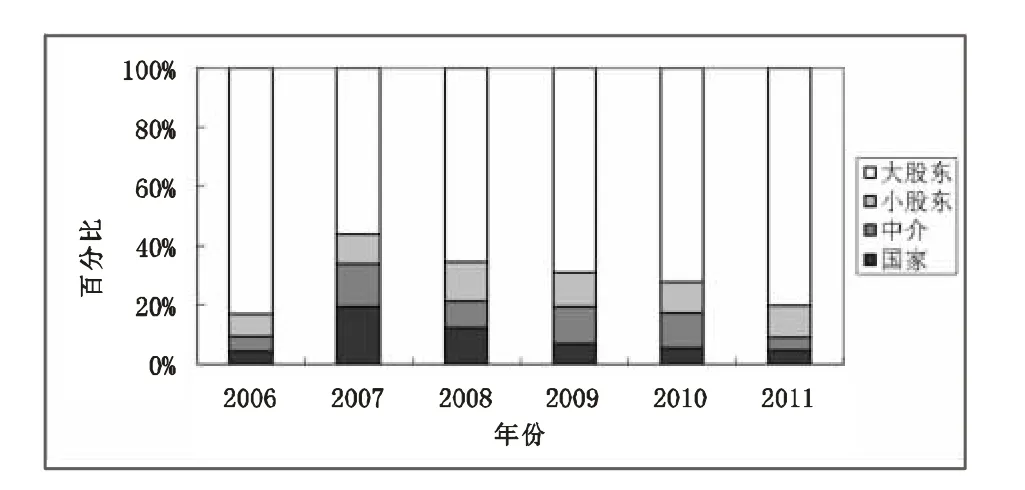

图1 各方利益绝对所得份额

图2 各方利益相对所得份额

在图1和图2中柱形长度代表了各方分配所得情况,很好地反映了股市利益分配。从柱形长度对比可以发现,近6年来无论是相对份额还是绝对数额,大股东所得份额远超其他三方,利益分配严重失衡是显而易见的。考虑到国家常常是大股东的重要组成部分,而且国家在上市公司运营中所得远不止印花税和现金红利税,证券公司则通过其他业务、控股参股成为大股东以及其信息优势来拓展其收入来源,这两方真实所得就远超于图中所示份额。相比之下,中小投资者收益分配主要来自上市公司现金分红,图1和图2中柱形长度反映的就是其税后分红所得。

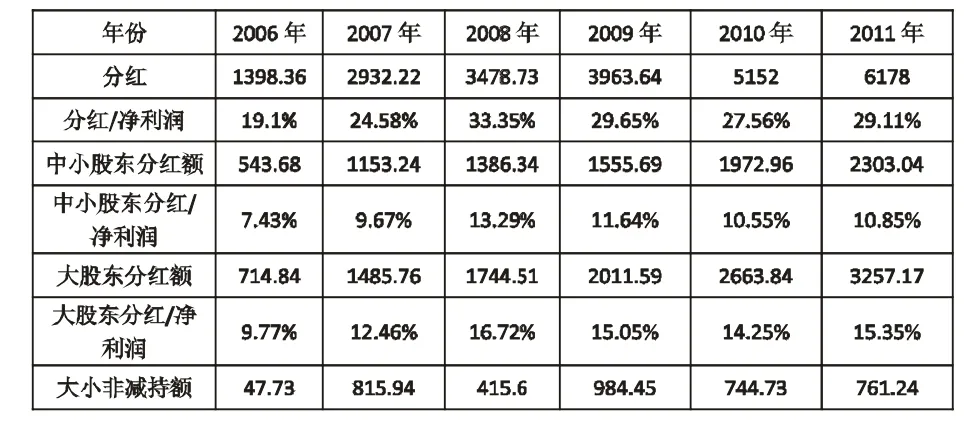

表1则更直观地反映上市公司各年分红情况以及大小股东利益分配的构成。结合图1,表2统计的上市公司分红数额虽然逐年递增,但其分红比例仍然较低,年均不足30%,上市公司分红意愿较弱。而中小股东分红所得方面,由于我国中小股东持股比例较低,其分红所得仅占所有上市公司利润总额的10%左右,而分红构成了我国中小股东在整个利益分配环节中的绝大部分,这意味着中小股东所得“蛋糕”份额仅约为10%。

表1也单独从分红和“大小非”②减持金额两方面统计了大股东利益分配所得和构成情况。我国上市公司股权比较集中,大股东手中往往握有上市公司近60%的股权,表1显示仅2011年其分红所得就接近3400亿,约为中小投资者全部所得的1.5倍。另外一个部分是大股东二级市场减持套现,这是股权分置改革后才出现的情况。表1统计了股权分置改革以来解禁限售股减持金额情况,从中可知,大小非减持力度较大、增长较快,仅2007年减持额就高达815亿,接近2006年减持额的20倍,而在股市表现良好的2009年减持额度更是逼近1000亿。虽然近两年来减持力度放缓,但每年高达800亿的减持额依然不容小觑。

表1 上市公司分红、大小股东分红所得及“大小非”减持额情况单位:亿元

表2则从量的角度反映股权分置改革以来解禁股减持情况。表2数据显示我国禁售股解禁幅度增长较快,相比2006年的101.7亿股,至2009年这一数字翻了近18倍,约为1900亿股。受股市低迷影响,近两年减持力度有所缓和,且禁售股解禁并不意味着一定减持,但伴随着解禁潮的到来,规模庞大的解禁股的存在依然给股市带来不小的压力。

表2 股改以来解禁股减持情况统计 单位:亿股

对比上面图表,大股东分红额与减持额虽规模较大但却远低于图1和图2所示的分配额,而近年来股市不规范引发的大量违规操作所涉及的 “隐性利益”对此提供了有力支持。仅以2010年为例,中国证监会行政处罚委共收案件107件,审结案件67件,没收法人违法所得人民币4669.95万元、港币854.47万元,对法人罚款总计3785.25万元;没收自然人违规所得总计1721.62,罚款96.57万。在此类案件中,虚假信息披露高达50%,而违规经营或交易占比为20.31%,其中内幕交易类占16.53%。而被处罚的主体类型中,上市公司高管及大股东占比合计达到66.31%[5]。单从该数据反映的“隐性利益”来看,其同样无法与两图所示大股东占据的巨额分配相吻合,这主要有两方面原因:一是我国经济犯罪追诉体制,证监会行政处罚适用对象为涉案金额较小、影响不大的案件,涉及巨额资金的违规操作移交司法机关;另一方面则是监管体系的不完善、查处力度不够,监管体系的不完善给了违规者可乘之机,证监会查处案件数量及其涉案金额或为冰山一角,许多违规操作者躲过监管牟取的巨额“隐性利益”无从统计。

大小股东利益分配的对比凸显了股市利益分配失衡的严重性,中小投资利益得不到有效保护,而造成这种局面的原因是多方面的:

(一)融资机制存在缺陷

第一,股市制度设计偏向融资方

我国发展股票市场目的是为了解决国有企业融资难的问题,发展中小板是帮助中小企业融资,这种设立资本市场的基调决定了我国股市优先考虑融资方利益。向融资方倾斜的融资机制设计无法通过分红等措施优先保证小投资者稳定回报,中小投资者的收益往往于挂钩股价,而股价取决于公司业绩,在控股股东一股独大且屡屡侵犯上市公司利益的背景下,上市公司业绩很难保证,在大股东赚的“盆满钵满”之时中小投资者只能“望股兴叹”。

第二,IPO机制的僵化

我国新股IPO制度经历了股份制试点改革、审批制、核准制和保荐制四个阶段,但新股发行始终没能摆脱额度申报、行政审批之嫌[6]。就现行保荐制而言,过多的管制导致每次新股发行数量不足③,面对数量众多的申购者,股票供给不足成为推高新股发行价格的重要原因[7]。新股发行价过高为上市公司业绩“变脸”埋下了隐患,通过粉饰财务数据虚假披露等方式获取上市资格后,上市公司在上市短期内业绩必定大幅下滑,股价由此大幅下行甚至跌破发行价,中小投资者因而亏损惨重。新股发行数量不足还导致申购失败的中小投资者大量涌入二级市场,从而直接助长新股上市首日的“高溢价”现象,这给了内幕交易等违规操作可乘之机,具有资金优势的投资者通过倒手申购的新股获取巨额的无风险回报,非理性的中小投资者接盘后必定伴随着股价下跌而亏损累累。

第三,融资渠道过于单一,资本市场深度不够

由于历史原因和出于现实因素的考虑,我国债市的发展缓慢,加上股市融资不用承担债市融资还本付息压力而引致的风险,使上市公司偏好于通过发行股票筹措资金。同时我国场外市场尚未能发展起来以分流上市融资的压力,于是便出现了IPO通道堰塞的局面。上市融资的困难强化了企业一旦获取上市资格便肆无忌惮地通过再融资 “圈钱”的心态,但众多企业通过发行股票上市融资严重打压了股价,在上市公司吝于分红的情况下,投资者的收益更是无从保障。因此,解决IPO“堰塞湖”压力的关键是要解决股市和债市发展不平衡的格局,加大股市融资后的压力,推进企业债市的发展。

(二)监管体系不够完善

上市公司不仅通过粉饰财务数据等虚假披露欺诈上市,还常常通过内幕交易等违规操作获取巨额收益,这种做法极大损害了中小投资者的利益,严重打击其对股市的信心,对股市健康发展极为不利。而中国股市之所以能够容忍内幕交易等损害中小投资者利益行为长期横行,与我国监管体系不够完善、处罚力度不够有很大关系。

第一,监管不够严格、上市公司有机可乘

在现行监管体系不完善的环境下,我国对上市公司损害投资者利益的行为监管力度还有很大的提升空间。在信息披露监管层面上,现行制度不能有效地监督和约束上市公司真实、及时地对所有投资者公平披露信息,上市公司往往以商业秘密为由拒绝披露更多有价值判断的信息。加上上市公司在信息披露中长期偏向机构投资者而忽略中小投资者,信息失衡的局面导致处于信息弱势的中小投资者往往亏损惨重。在交易监管层面上,由于监管体系不够完善、力度较轻,上市公司大股东及其关联方常常利用内幕交易等手段操纵证券价格从而在“跟风”的中小投资者身上谋取暴利。在上市公司治理层面上,尽管出台了许多措施,但上市公司违规担保、大股东违规占用上市公司资金等没有根绝,并且监管层在推动上市公司完善公司治理中过多运用行政手段,实施效果不佳。

第二,违规操作行为没有得到严惩,对此类行为威慑度不够

相比国外,我国相关法律法规对违规操作处罚力度较轻,如我国证券法中对内幕交易、操纵证券价格个人最高处罚仅为60万元,而且过去监管层对于违规操作行为治理决心不够,在违规行为的认定和处罚上采取姑息的态度,如此导致的收益成本的不匹配是上市公司屡屡涉险的主要推动力之一。

(三)上市公司缺乏分红动力和压力

上市公司现金分红是实现投资者投资回报的重要形式,对于培育资本市场长期投资理念,增强资本市场的吸引力和活力具有十分重要的作用,股市低迷期更是如此。然而,中国A股上市公司持续不分红却成为一种常态,数据统计显示,A股上市公司在过去21年中税后累计分红不足1.8万亿,中小投资者持股比例不足30%,这意味着其得到回报不足0.54万亿,而仅仅在2006—2011年期间沪深两市A股上市公司实现的净利润就高达8.13万亿。不少上市公司尽管持续高盈利,但吝于派息分红,使中小投资者无法享受企业成长带来的好处债市,成为中国股市被诟病的严重问题之一。

这种现象主要是由两方面造成的:一是税制在某种程度上变相抑制分红。按照现行所得税法的规定,投资者收到上市公司分红派息计入应纳税所得额按10%计征,送股按面额10%计征,在这种税制环境下,上市公司趋利避害的心态导致了其避税而不分红,税收不但没有起到鼓励分红的作用,甚至还无形之中抑制了分红,这和证券法鼓励分红的精神是背道而驰的。二是分红政策没有得到有效落实却反而被上市公司扭曲。中国证监会自2006年实行半强制分红,2008年进一步将现金分红比例提高为30%,同时证监会出台了一系列措施鼓励上市公司分红,但由于缺乏强制力和鼓励分红的措施,结果与预期相差甚远。在证监会提出要求的情况下,上市公司分红比例仅维持在净利润的30%左右,而且在这其中相当部分的分红是上市公司为配售、增发等再融资铺路的。这种变形的分红不但没能让投资者得到实惠,反而给了上市公司再“圈钱”的机会。

三、未来股市改革展望——从合作博弈的视角

股市利益分配机制的失衡,中小投资者利益长期被忽视,极大地打击了中小投资者对股市的信任,其表现为众多“用脚投票”的中小投资者犹豫观望甚至退出股市交易,最终反映在股市的长期低迷上。对此有必要借鉴诺奖得主沙普利的合作博弈理论,改革股市利益分配机制,均衡利益分配,保护中小投资者的利益,最终实现帕累托最优,以促进股市的繁荣发展[8]。此项改革的重中之重是要建立合作博弈的利益分配格局和均衡的利益分配机制,强化对中小投资者利益的保护。据此笔者提出相关政策建议如下:

(一)改革新股发行制度

最近证监会已经采取诸多措施,如逐步扩大询价范围和询价对象及针对高溢价发行采取一系列措施以促使新股价格回归理性,积极发展多元化资本市场以缓解新股发行带来的恐慌,直至暂停IPO。然而股市不可能长期停止IPO以致丧失股市的融资功能,在重启IPO之前必须解决新股发行制度改革问题。本文关注到新股发行制度改革大致存在以下三类不同意见:一是放弃核准制,采用较为宽松的注册制;二是现今中国证监会推行的“开源”和“节流”政策,“开源”是指为企业融资开拓新渠道,如推动B股转H股、放宽境外上市的审批、全国中小企业股份转让系统挂牌等,而“节流”则严格把关上市公司质量,如中国证监会成立的稽查小组对待上市公司财务进行专项核查;三是在第二种意见上进行的补充,如发行认沽权证、实行新股发行信用保证金制和成立赔偿基金等。

首先来看新股发行注册制。注册制,即参照美国创业板IPO制度,是指证券只需按照发行注册的程序提供所有情况和统计资料,并且提供的信息完全属实,即可获准发行。实行新股发行注册制的理由很明显:简化上市程序,提高工作效率;加大待上市公司竞争力度,提高上市公司质量;增加新股供应,有效抑制新股发行价格过高。但该制度优势得以发挥的条件也相当苛刻,即要看一套完善而成熟的制度,该制度下信息披露的真实性和充分性要得以保证,监管措施要高效并得以贯彻。就制度设计而言,无论在深度还是广度方面,配套制度亟待完善之处颇多,至于许多现存制度也非尽善尽美,诸多瑕疵尚需修葺。而就现行情况而言,诸如通过粉饰财务数据欺诈上市等违规风气盛行,一时之间又难以从根本上得以扭转。由此可知,条件不成熟而盲目推崇注册制,只会使股市更加混乱。

其次来看证监会推行的“开源”和“节流”政策。面对提振投资者信心与保证企业融资之间权衡的两难,决策层主要从两个方面入手:一是推出放宽企业境外上市的审批,大力发展以中小企业股份转让系统为代表的新三板市场等措施,以拓宽企业融资渠道,缓解企业排队上市造成的恐慌。但实施效果却不尽人意。其一,面对发达市场更为严格的审查,自身质量欠佳的中国企业因面临发行失败的巨额成本望而却步;其二,上市公司普遍存在“圈钱”的心态。在一种上市“圈钱”的氛围熏陶下,争相上市之目的何在就再明显不过了。以中小企业股份转让系统为代表的场外市场资金盘子小、流动性差、参与者少,可以操作的空间和力度无法和场内市场相提并论,自是没有多少企业问津。二是严把上市公司质量关,加大对上市公司财务稽查力度,减少新股过度发行对股市的冲击以提振投资者信心。此法虽可阻挡一部分指望财务造假蒙混上市的企业,但IPO通道堰塞的局面未能根本改变,也无法缓解投资者心中对今后仍有造假上市的担忧。

总之,由于上述第一种建议实施的时机尚不成熟,而第二种建议则没有抓住问题的根源,因此笔者建议采纳以下措施:一是建立赔偿制度,如上市公司上市前建立赔偿基金,一旦上市公司出现违规行为损害投资者利益,赔偿基金的兜底效果可以提振股民信心。二是发行认沽权证,即上市公司IPO时应对未来一定时间(3~5年)内的成长业绩做出公开承诺,在规定时间内业绩无法达到上市承诺或由于财务欺诈导致股价下跌时允许投资者以买入价回售给融资方。这对于上市公司财务造假和过度包装上市并在短期内业绩变脸可以起到很好的震慑作用[9]。三是实行新股发行信用保证金制度,即要求上市公司利益相关方对IPO缴纳保证金,上市公司出现违规损害投资者利益时,予以没收的保证金则用于赔偿投资者[10]。

同时也有人建议建立年度IPO融资总额限定制度,即决策层依据经济发展走势和宏观资金面形势确定IPO年度规划和融资总额,不得随意突破。对通过发审的企业在额度内适当集中上市,从而有利于抑制企业的盲目圈钱行为和新股发行的高溢价。但该制度与未来将要实行的IPO注册制相矛盾,有过度行政干预会严重扭曲市场运行、降低经济效率之嫌。短期或可取得一定效果,但长期则不可取。

(二)改进上市公司再融资制度

在国外成熟的股市中,优先股的发行对改变股市投融资双方尤其是大股东与中小股东之间利益博弈不均的局面具有重要作用。优先股的特点介于普通股和债券之间,持有优先股没有表决权,但在收益权和清算权上享有优先于普通股股东的权力。这既使融资方没有到期还本付息的约束性债务负担,又不会改变上市公司原有的表决权结构,然而上市公司要承担在企业实现盈利时支付股息的责任。这一特点可以在一定程度上约束上市公司盲目扩大股权融资的冲动。优先股对中小投资者尤其适合,因为他们本来就没指望其股权在多大程度上影响上市公司的决策,持有优先股可以比较有保证地通过获得股息来分享上市公司的经营成果。优先股的发行还将对那些有较多利润长期不分红的上市公司形成现金分红的压力,因为这些利润必须优先满足对优先股分配股息的需要,从而有利于促进上市公司的现金分红。

因此我们建议,尽快在A股市场推出优先股,改进上市公司的再融资制度。可以考虑当上市公司配售或增发新股时,可全部或要求其至少一半以上以优先股发行。配售优先股的办法可采取按每个现有股东人头配售若干手的办法,放弃配售权的部分转为向公众增发;增发优先股时应主要面向中小股民,例如可规定每个股票账户限制申购10手或20手,以使优先股主要分散在散户手中。甚至也可以考虑在IPO时就要求将一定比例(例如20%)的新股按优先股来发行,以增加企业上市后的股息分配责任,减轻IPO“堰塞湖”的压力。优先股的股息率应有最低要求,例如不得低于同期商业银行贷款的市场利率,并在股票发行时公开承诺。

(三)完善监管体系

完善上市公司监管体系,应该有若干思路值得借鉴:一是引入第三方的监管,加强外部监督。首先在各行业建立类似于证券业协会的自律组织,强制要求相关上市公司加入该组织,不同于过去行业协会只为企业服务的观念,本着客观、独立、公正的宗旨对上市公司进行自律管理。其次是积极培育评级机构,加强社会评级机构对上市公司的社会评级并就相关问题发表客观、公正意见,补充社会监督重要环节的缺失。二是加强各监管机构协调、建立联络机制。上市公司监管涉及方方面面,加强中央和地方、官方和民间等不同职能机构之间协调,建立以证监会、税务、审计等为核心的联络机制,提高监管效率。三是处罚与公司负责人切身利益相挂钩,以信息披露的真实性审查为例,公司负责人的工资、奖金或其他利益分配与信息真实性挂钩,一旦出现欺诈上市后业绩“大变脸”,其必须对此作出合理解释,否则其利益分配受到影响或面临取消。四是加大处罚力度、提高震慑度,确保违规成本远超其所得。

(四)促进上市公司分红

对于上市公司分红意愿不强、分红比例不高的问题,社会上存在两种观点:一种基于现行证券法的规定,强制上市公司分红比例;一种基于市场运行规律,充分运用市场激励机制引导上市公司分红。

首先来看第一种观点,从实证部分的研究可知,自2008年证券法实施强制分红以来,上市公司吝于分红的局面没有得到改观,同时由于不同企业经营状况不同,这种“一刀切”的政策还严重干预了企业运营,降低了运行效率,无助于实现投资者利益的最大化。

笔者支持第二种观点,即主要通过市场激励机制以实现上市公司的分红。

其一,通过调整红利税鼓励分红。建议按分红占未分配利润的比例差额征收红利税,即分红所占比例越高税率越低。通过降低税率来激励上市公司分红,最好是完全免除红利税,以体现国家对股市发展的高度重视和大力支持,减少上市公司因自愿分红而承担的税负,打消上市公司因分红对双重税收的担忧。我们不赞同按照持股时间差别化股息红利税税率,因为实行差别化税率在牺牲股市流动性的同时加大了中小投资者的负担,也无助于提高投资者分红所得。尤其反对红股征税,因为送红股除权后股价一般会相应下降,实际上是股权拆分,股民并未从上市公司得到什么,对其征税缺乏依据。

二是改革上市公司高管薪酬制度,实行薪酬及大小非减持套现应与上市公司业绩增长和分红实施情况挂钩的办法。上市公司高管薪酬过高和大小非减持套现是A股市场利益博弈失衡的重要原因之一。因此应改革其薪酬分配,抑制过高薪酬,促进薪酬合理化,提高股东分红的基数。同时上市公司须在上市之前对分红做出承诺,将高管薪酬尤其是大小非股权的减持套现与分红承诺的履行情况挂钩,一旦出入较大且无法做出合理解释的,其薪酬和股权套现等利益分配应受到限制。

三是运用融资安排引导分红,将分红实施情况作为其再融资的硬性指标。例如除了再融资采用优先股的形式发行外,还可规定:企业上市后不满三年不得再融资;过去三年未能履行股息分配的不得再融资;上市后头三年分红回报率低于同期银行存款利率的公司不得再融资;分红承诺履行情况不达标或以上次融资价格计算的分红回报率低于同期银行存款利率的,应限制其再融资,以此抑制上市公司高价IPO与高价再融资[11]。

以上措施全面考虑了投融资双方之间利益博弈不均的局面,若能实施必将并使之得到有效扭转,对于建立中国股市利益合作博弈的新机制,促进股市健康运转具有重要意义。

注:

①此处及下文大股东均指上市公司前十大股东,计算大股东分红时采取前十大股东持股比例为依据,下文同指。

②“小非”指占股改前占股本5%以下非流通股,其解禁一年后才可减持;“大非”指股改前占股本5%以上的非流通股,其解禁二后才可减持。

③这里主要是指单一上市而不是集体上市导致在一段时间内新股发行数量有限,以别于下文所述股票发行过多对股价打压的论述。

[1]陈资灿.沪深股市低迷的根本原因[J].中国物价,2005,(12).

[2]孙建军,王美今.股市政策对个体证券投资者交易行为的影响——行为金融理论对我国股市低迷现状的解释[J].数量经济技术经济领域,2004,(6).

[3]周海冰.股市低迷:政府隐性承诺撤销的影响[J].开放导报,2006,(1).

[4]朱富强.重新理解合作博弈概念:内涵与理性基础[J].社会科学辑刊,2012,(2).

[5]陈彬等.中国证监会2010年证券行政处罚分析报告[J].证券市场导报,2010,(9).

[6]詹青.我国新股发行制度的研究[D].南昌:江西财经大学经济学院,2010.

[7]赵威,王春峰.中国特色IPO抑价的本质研究——发行制度[J].中国地质大学学报(社会科学版),2006,(4).

[8]施锡铨.合作博弈引论[M].北京:北京大学出版社,2012.

[9]李允峰.尽早推出新股发行认沽权证 [EB/OL].http://finance.sina.com.cn/stock/t/20121225/005914011261.shtm l.

[10]张路等.三大制度改革力促股市繁荣[EB/OL].http://stock.jrj.com.cn/invest/2012/07/09043313721801.shtm l

[11]李常青等.半强制分红政策的市场反应研究[J].经济研究,2010,(3).

Revam ping China’s Stock Market:a cooperative game perspective

WANG Zheng-ping,GUAN Pin-pin

(Shenzhen University College of Economics,Shenzhen,Guangdong 518060)

Using collected data and the cooperative game theory developed by the 2012 Nobel Prize in Economics laureate Lloyd Stowell Shapley,this paper analyzes the imbalance in profit allocation in China’s stock market.China’s stock market has long been in a bearishmood and is plagued by a short-bull-long-bear feature.We believe the cause lies in severe profit allocation imbalance,which ismanifest in institutional loopholes in IPO and secondary financing as well as a weak regulatory framework.Listed companies lack the pressure and incentive in paying out dividends,causing the smaller investors to lose out.Therefore,the most imperativemove is to establish a balanced and fair profit allocation framework and mechanism,change the IPO system,optimize the secondary financing rules and the regulatory framework,and encourage the listed companies to pay dividends.Thus,China’s stockmarket can return to a cooperative game scenario.

small investors; benefit allocation; cooperative game

F 821.0;F 20

A

1000-260X(2013)03-0074-07

2013-03-30

汪争平(1954—),男,湖北随州人,经济学博士,深圳大学经济学院金融系教授,从事国际金融、国际投资研究;管苹苹(1987—),男,江西赣州人,深圳大学经济学院金融学研究生,从事国际金融、金融市场研究。

【责任编辑:林莎】