基于绩效控制的管理台帐体系构建

——以业务流程梳理为视角

2013-06-07胡雅琴

周 婧,胡雅琴,华 阳

(长沙理工大学经济与管理学院,湖南长沙 410004)

基于绩效控制的管理台帐体系构建

——以业务流程梳理为视角

周 婧,胡雅琴,华 阳

(长沙理工大学经济与管理学院,湖南长沙 410004)

当前,在企业实际开展的绩效考核中,企业考核的重心更倾向于最后所形成的结果,忽略了对绩效过程的控制和监督,因此,也就无法对绩效进行有效控制,容易出现绩效失真的现象。本文从流程管理角度出发,在对业务流程进行梳理的基础上建立起管理台帐体系,从而形成了对企业绩效过程的有效控制。

绩效控制、管理台账、业务流程梳理

一、基于绩效控制的管理台帐体系的提出

当前,在绩效管理体系设计上主要存在着两种思路。第一种是基于岗位职责建立的绩效考核体系,即以过程为导向;第二种思路则是基于企业战略建立的绩效考核体系,即以管理结果为导向。在企业实际开展的绩效考核中,企业更多的只是关注最后所形成的结果,而忽略了对过程的控制和监督。并没有对真实的绩效信息进行痕迹管理,也就无法对绩效进行有效控制,容易出现绩效失真的现象。然而在实际工作中不难发现,对效结果的管理和对绩效过程的控制都是不容忽视的。[1]

如何对绩效过程进行控制?在企业运营过程中,为加强组织对企业资金、资源的有效管理,会计人员以登记记账凭证的方式对每项经济业务以及每笔资金流的流动过程进行有效记录,并以会计账簿形式汇总,完整地反映了会计主体在一定时期内所发生的各项资金运动。与会计活动类似,企业各项管理工作的本质是通过对资源的控制来实现管理活动的规范和高效,因此可以通过设立台账的形式来实现对绩效信息的痕迹管理。笔者认为借助流程理念,基于对企业业务流程的梳理不仅能够打破传统分工理论下科层制结构部门设置片段化,部门间沟通不畅、反映迟缓等缺点,同时也能够实现台账在企业的全面而有效的覆盖,提升管理效率。

综上所述,本文从业务流程梳理视角出发建立企业工作管理台帐,实际上是对企业绩效过程实现有效控制所走的一条捷径。

二、基于绩效控制的管理台帐体系的设计思路

在对管理台账体系搭建之前,首先应该对该体系所涉及的基本概念及基本方法进行简单的介绍,以便于更为清晰、全面的了解。

1.核心概念剖析——业务流程的定义

20世纪90年代初,迈克尔·哈默在《哈佛商业评论》上发表了一篇题为《再造:不是自动化,而是重新开始》的文章,率先提出企业再造的思想,在学术界掀起了业务流程再造理论的研究热潮。传统分工理论下科层制结构带来的权力集中、机构臃肿、业务分割过细、部门间壁垒森严等问题,都使得组织运营效率降低。[2]而业务流程再造理论强调的是对业务活动的流程进行重新设计,1993年迈克尔·哈默和詹姆斯·钱皮在其著作《企业再造:企业革命的宣言》一书中,首次提出了业务流程再造(BPR: Business Process Reengineering)概念,并将其定义为:对企业业务流程进行根本性的再思考和彻底性的再设计,以取得企业在成本、质量、服务和速度等衡量企业绩效的关键指标上取得显著性的进展。[3]哈默从活动的视角出发,认为业务流程就是“把一个或多个输入转换为对顾客有价值的输出的活动”。[4]他将业务流程本质定义为一种“活动”,在这种视角下的组织是由“人的活动“而非人所组成,可以说这种理解是对组织的一种抽象。[5]但是该种观点以纯理性的思维对组织进行定位,而否定了人作为工作活动主体所发挥的巨大作用。在实际的工作中一条业务流程能否运行通畅,其根源还是得依靠人所起到的非理性作用。事实上,在业务流程再造理论运用初期经历了系列失败后,业内越来越多的学者开始注重人的作用。

1938年被誉为“现代管理学之父”的切斯特·巴纳德发表著作《经理人员的职能》,在这部著作中他以“经济人”假设作为前提,从人性理论的角度对人进行了深入剖析,为系统组织理论的形成奠定了坚实的基础。[6]在他看来,组织是一个有意识地对人的活动或力量进行协调的体系,一个组织的建立和运行或者组织的存在终究是依靠人的行为在推动。[7]巴纳德重视“人的行为”的观点越发受到学界的认可。以此为理论基础,哈默探讨了以流程为中心的工作的本质和它对人的影响,指出企业在实施其行动纲领时要更多地关注人力资源问题,他认为从本质上说决定任何大事能否成功的真正因素几乎永远不会是技术问题,而是人力资源和文化问题。[8]

国内学者包政基于整合视角,给出了业务流程的定义:“由战略要求的整体活动组合,这些活动组合是指与满足客户要求相关的一系列活动组合,即由研发、生产、物流、营销、销售、服务和财务等职能活动相互衔接而成的整体“活动体系”,[5]这也是本文建立管理台账的前提——对业务流程进行梳理,正是基于对人的行为的重视,因此对管理的过程绩效进行痕迹管理是十分必要的。

2.基于绩效控制的管理台账形成思路——从业务流程梳理角度入手

业务流程作为一种跨越时间和空间的有序工作活动,其每一个流程点既是开展一项基础工作同时也形成了一个联络环节,既有着工作输入和始点也存在着工作输出和终点。因此,为形成一条有序的业务流程,对于企业业务流转过程中所涉及的各项有序行为进行逻辑理顺是很有必要的。

AMT咨询公司陈立云、金国华两位资深流程管理专家在谈到如何进行流程规划时提出了两种思路,一种是从岗位职责开始进行流程规划;另外一种是从业务模型开始进行流程规划。[9]

笔者认为,流程规划作为流程管理PDCA循环开始的第一步,是从全局角度对企业流程所进行的全面思考,也是将企业战略通过流程落地所做的总体规划。而管理台账体系建立的最终目的是为企业绩效考核提供真实、详尽的绩效信息,形成对绩效的过程控制。对于管理台账体系如何建立,也应该从企业全局与战略的高度着眼进行设计。陈立云、金国华两位专家进行流程规划的思路,能够为管理台账体系搭建在一定程度上提供借鉴。

毋庸置疑,管理台账体系最终构成是以企业员工各项工作职责作为载体来实现的。而一般情况下,对于企业各部门而言,其工作职责的构成包含了两部分的内容:首先是部门围绕业务活动开展而应履行的工作职责;再者是围绕部门建设所应履行的部门本身的工作职责。因此,如何将两部分工作职责进行有效整合,在管理台账体系中进行体现是一大难点。笔者认为,基于岗位职责角度进行业务流程梳理是一种比较有效的方法。围绕公司业务流程运转模式,通过访谈调研等步骤,对工作职责进行分解与辨识,清晰梳理出在工作职责中所包含的流程及能在工作职责中有效反映部门与部门之间进行关联对接的关键节点。从而实现在对业务流程清晰梳理的同时,在关键节点建立管理台账的最终目的。

思路如下:

1)首先应该对某条业务流程涉及的环节模块梳理清楚,即形成业务流程的框架,明确进一步细化的方向;

2)通过访谈或者填表方式确定该条流程所涉及的岗位有哪些,并依据岗位之间的关联关系形成初步的岗位流程;

3)与相关部门成员对接,确定业务流程走向,明确流程节点的权责归属,并确立好关键节点,在关键节点上标示出要建立的管理台账;

4)绘制流程图,将以上信息体现在流程图中;

5)对关键节点上的记录表格进行设计,最终形成管理台账。

笔者认为,基于岗位职责角度的业务流程梳理是以过程管理角度对人的行为实行有效监督。通过对职责、责权的确认与归属,能够形成对过程绩效的有力控制,有效地解决绩效信息失真问题。同时,从岗位职责角度对业务流程进行梳理能够为管理台账体系的搭建形成有力的路径支持。

3.管理台账体系的框架搭建

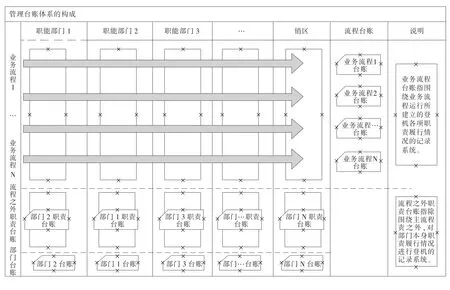

管理台账体系的建立是从公司主要业务流程出发,对业务流程中所包含的工作职责进行分解而形成的,是业务流程台账和部门台账的集合。

从纵向来看,部门管理台账的形成应该包含有两部分的内容:一是内含于业务流程中的工作职责;二是在业务流程之外的工作职责。当公司多条业务流程涉及某部门时,该部门的部门台账便是由涉及多条业务流程的工作职责和本部门自身的非业务流程内的工作职责构成的。

从横向来看,对于各业务流程而言,业务流程台账的形成便是将流程穿越部门所负责的工作事项予以汇总得出的。

当各部门与各业务流程相互交叉时,便构成了覆盖公司的管理台账体系。

图1 管理台账体系构成框架图

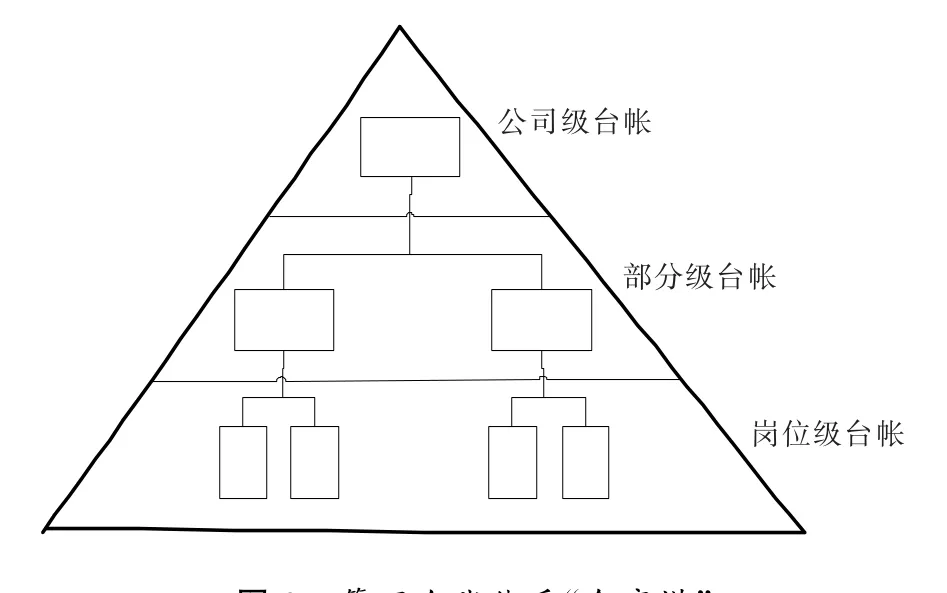

公司作为一个机构性组织,管理台账体系由下自上可分为三个层级:即岗位级台账、部门级台账和中心级台账。

对应图1而言,岗位台账其实体现在所有业务流程节点所包含的各项工作职责要求之中,以及流程之外的岗位职责要求之中。将涉及各个部门的岗位台账汇总便形成了部门级台账,再将各部门级台账汇总后形成的台账集合便构成了公司级台账,由下自上形成了一个全面管理台账金字塔,真正做到了事事不漏项,事事有记录,事事有实施。

图2 管理台账体系“金字塔”

三、管理台账体系搭建事例——以A公司为例

为更清楚地演示管理台账如何实现对公司绩效进行过程控制,现以A公司宣传促销物料管理这一工作来举例说明一个企业管理台账体系建立的具体步骤。

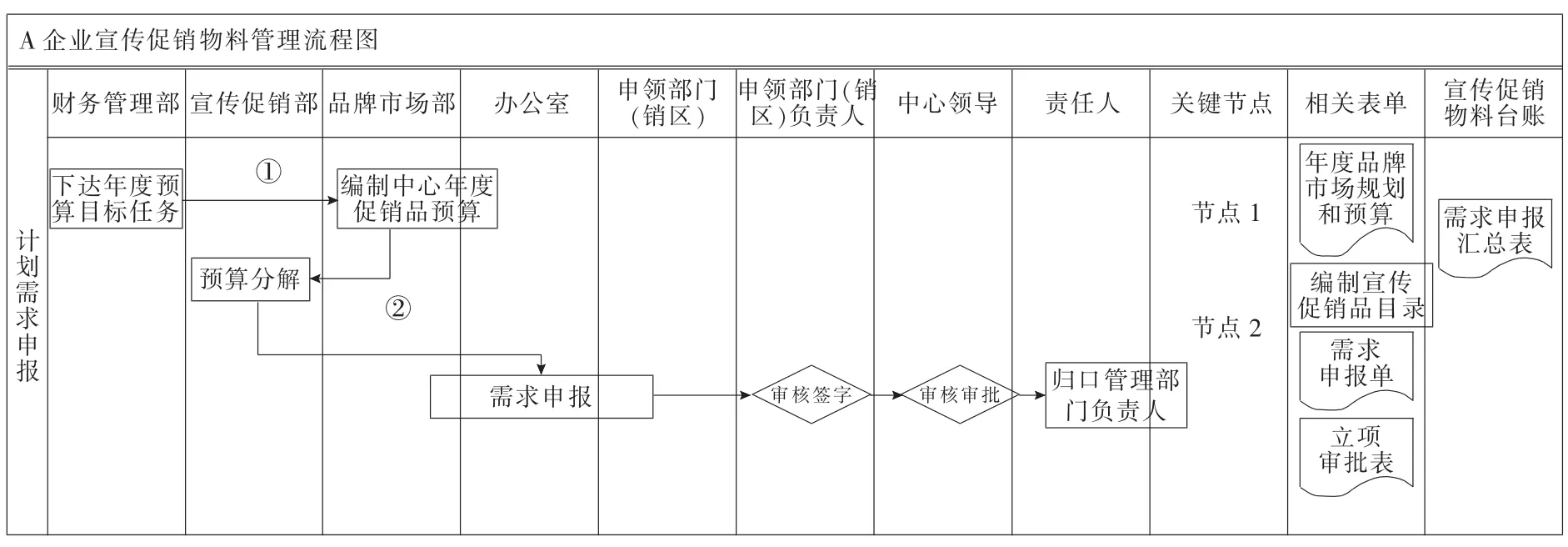

A公司是一家大型的销售类企业,在全国各省市都设有自己的营业点,并对客户进行了级别分类。为更好地、重点更为突出地开展客情维护活动,A公司依照客户级别定期寄送宣传促销物品。在对A公司进行充分调研与实地考察的基础上,针对该公司宣传促销物料运转步骤,笔者运用Microsoft Visio软件绘制形成了宣传促销物料管理流程(图3为宣传促销物料管理流程中的一部分)。

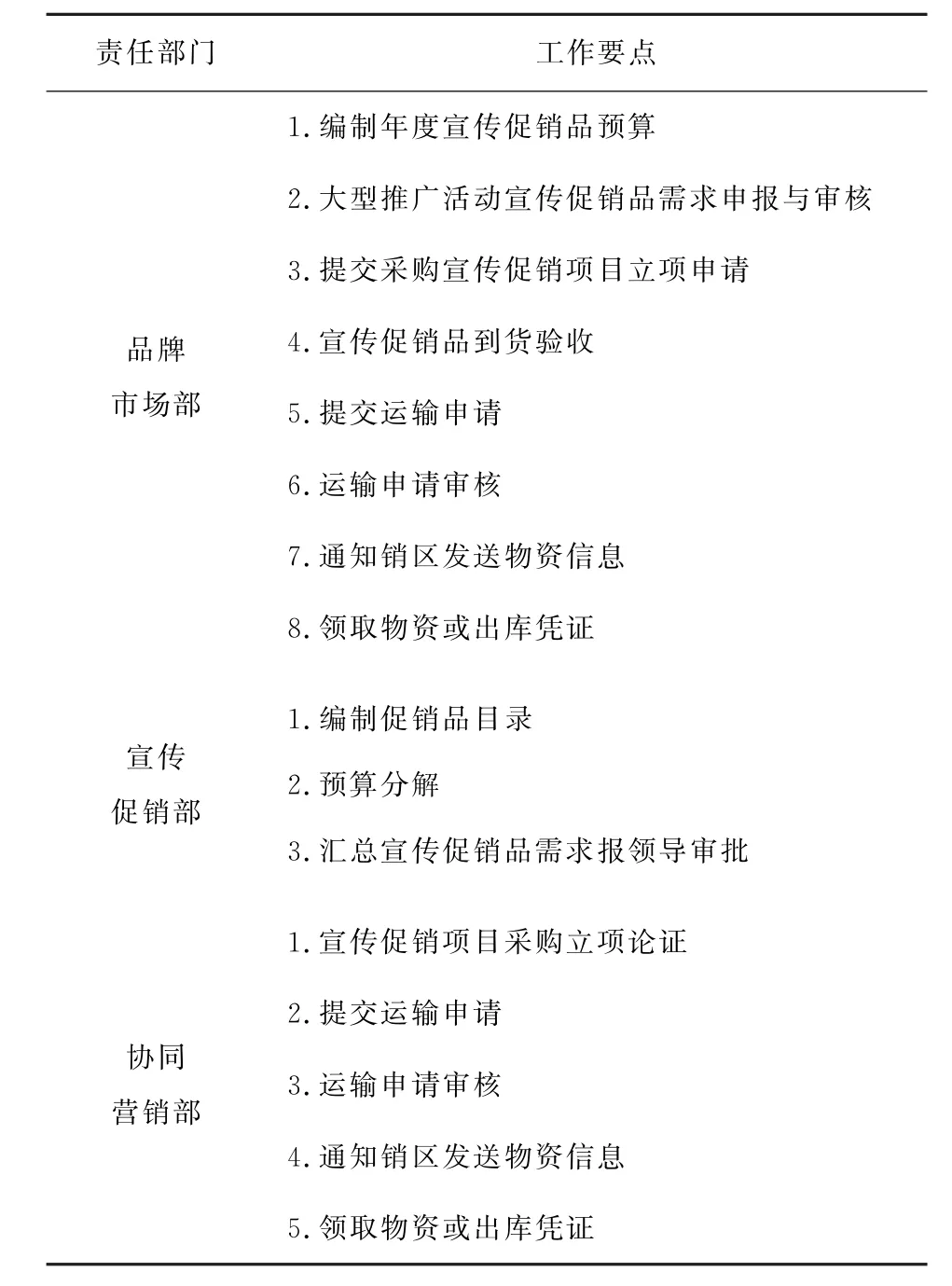

1.流程管理台账的工作职责梳理

经过调查了解,该业务流程共涉及8个部门,每个部门又涉及到不同的岗位工作。经梳理后,首先形成了一份工作职责确认表(如表1所示)。

2.流程环节确定及流程图绘制

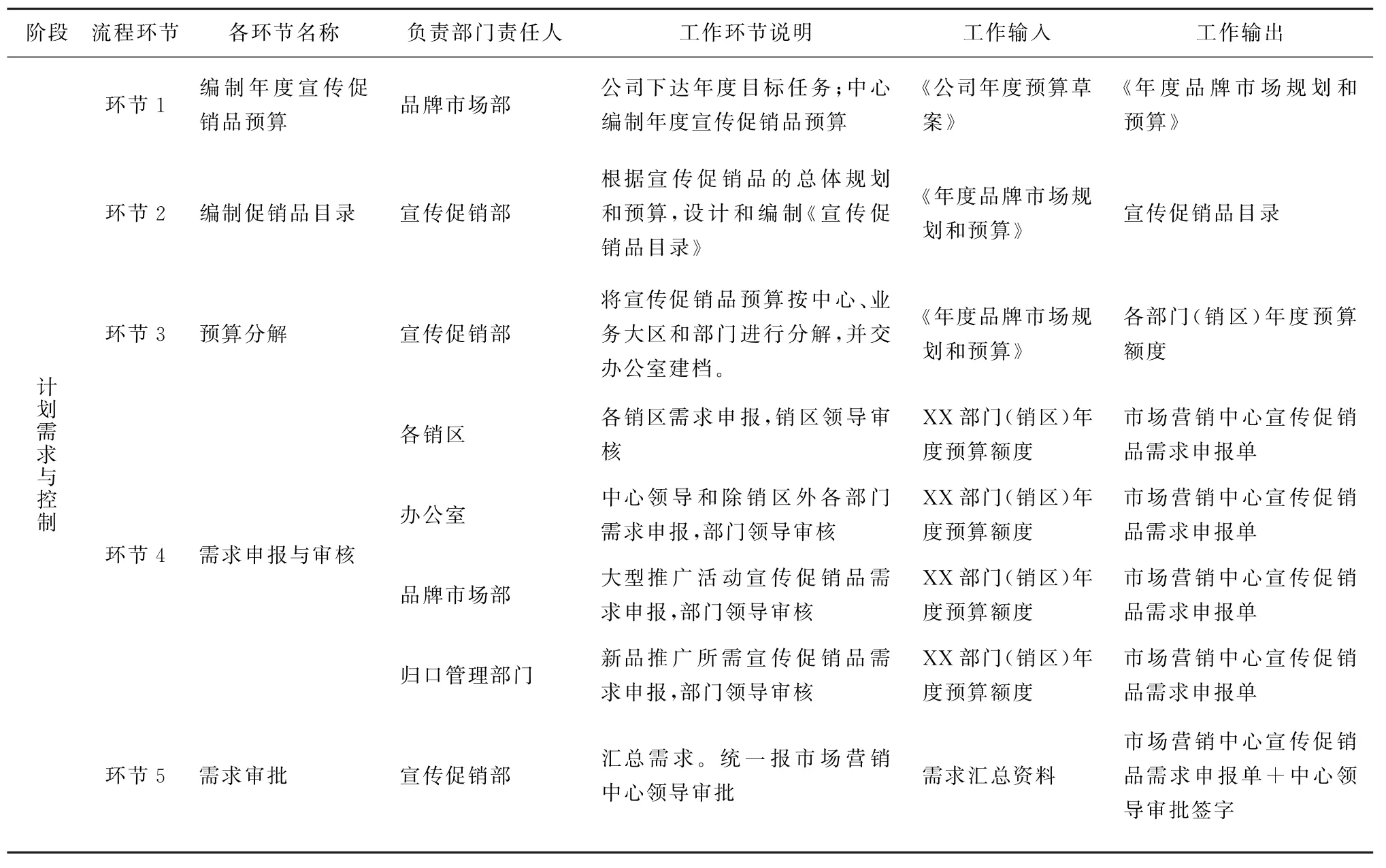

在工作职责确认表制定之后,依据流程的推进阶段,可将宣传促销物料流程简单划分为六个阶段:计划需求与控制阶段、立项审批阶段、招标阶段、合同签订阶段、仓储阶段和运输阶段。计划需求与控制阶段是对A公司宣传促销物品进行规划的统筹阶段,并将宣传促销物品的分配与公司年度计划、年度预算予以协调。

表1 部分宣传促销物料管理流程工作职责确认表

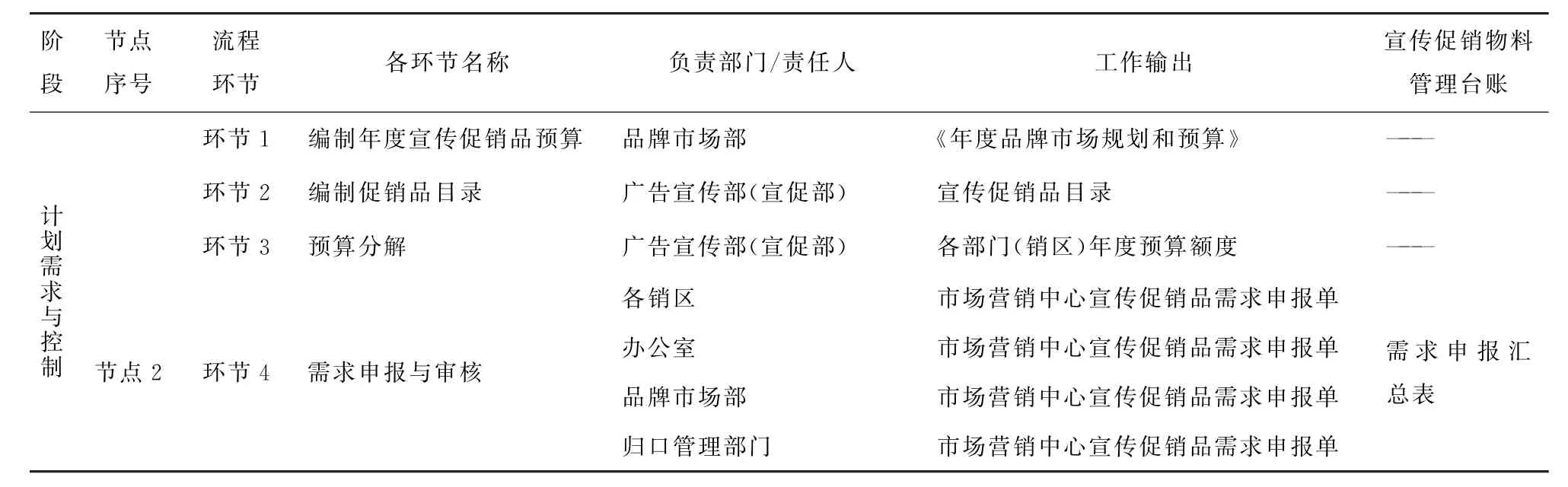

下面以“计划需求与控制”阶段为例对该阶段所应开展的工作环节进行分析,说明如何通过对相关职责予以细分形成一份详细的工作职责说明表。

3.关键节点识别及工作输出确认

从图3的部分宣传促销物料流程图中可以看出,共从宣传促销物料管理流程中输出2个关键节点,并分别列示了各项工作输出的记录表单。

4.形成台账

关键节点所对应的输出表单构成宣传促销物料的基础台账,即原始记录凭证。通过阶段性的对某环节的输出表单情况汇总便形成明细管理台账,最后对多个环节的明细管理台账汇总即可形成汇总管理台账。

最后依据分解表内容就可形成宣传促销物料流程图。

表2 部分宣传促销物料管理流程工作职责说明表

图3 部分宣传促销物料管理流程图

表3 部分宣传促销物料管理台账

四、结束语

本文基于巴纳德将“人的行为”抽象为组织的系统组织理论视角,着眼于企业整体,以流程管理为核心来整合、把控企业运营过程,以台账作为管理载体,通过流程梳理的方式围绕每一流程关键节点建立台账,最终形成对企业绩效过程的痕迹管理,从而为企业开展过程绩效管理、有效记录绩效信息提供了借鉴。

[1]付亚和,许玉林.绩效考核和绩效管理[M].北京:电子工业出版社,2009.03.

[2]曹晋源,和馨凝.科层制视角下的我国中小家族企业发展问题研究[J].企业家天地,2011(6).

[3](美)迈克尔·哈默,詹姆斯·钱皮.改革公司:企业革命的宣言书(胡毓源等译)[M].上海:上海译文出版社,1998.

[4]梅绍祖.流程再造:理论、方法和技术[M].北京,清华大学出版社,2004.

[5]包政,郭威,岳玲.深度认识业务流程再造——一种整合的视角[J].兰州学刊,2006(7):136-139.

[6]李长武.巴纳德管理思想述评[J].吉林大学社会科学学报,1985 (1):19-23.

[7]尹刚,李金花.浅析巴纳德系统组织理论[J].法制与社会,2009 (12):267-268.

[8]郭忠金.业务流程再造概念与内涵综述[J].江苏商论,2010(3): 101-103.

[9]陈立云,金国华.跟我们做流程管理[M].北京:北京大学出版社,2010.50.

[责任编辑 刘范弟]

Constructing Management Accounting System Based on Performance Control——In the perspective of business process streamlining

ZHOU Jing,HU Ya-qin,HUA Yang

(School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410004,China)

In the current,many enterprises are just concerned about the final result while ignoring the control and supervision of the process in the performance evaluation.For the reason that there isn’t a trace of management of the real performance information,so it will not be able to control performance effectively,and will lead to performance distortion.In the perspective of process streamlining,on the basis of the business process streamlining,this article aims to establish the management accounting system and form effective control on firm performance process.

Performance Control;Management Accounting;Business Process Streamlining

F234.3

A

1672-934X(2013)05-0066-05

2013-08-30

周婧(1965-),女,河南洛阳人,长沙理工大学经济与管理学院副教授,主要从事企业管理研究;胡雅琴(1990 -),女,湖南长沙人,长沙理工大学经济与管理学院硕士生;华阳(1992-),男,安徽舒城人,长沙理工大学经济与管理学院本科生。