不同折旧法下产生的差异

2013-05-26蔡爱民

蔡爱民

固定资产是企业的一项主要投资,在使用寿命内由于有形的和无形的损耗,将其价值逐渐转移到产品上,构成产品成本,形成企业的一项费用并从各期的营业收入中收回得到补偿。在会计实践中,采用不同的折旧方法对企业各个会计年度的利润、所得税、固定资产资本化后续支出的入账价值、债务重组、计提固定资产减值准备、转为待售固定资产等都会产生不同结果的会计信息。因此,我们应当慎重对待,合理选用折旧方法。

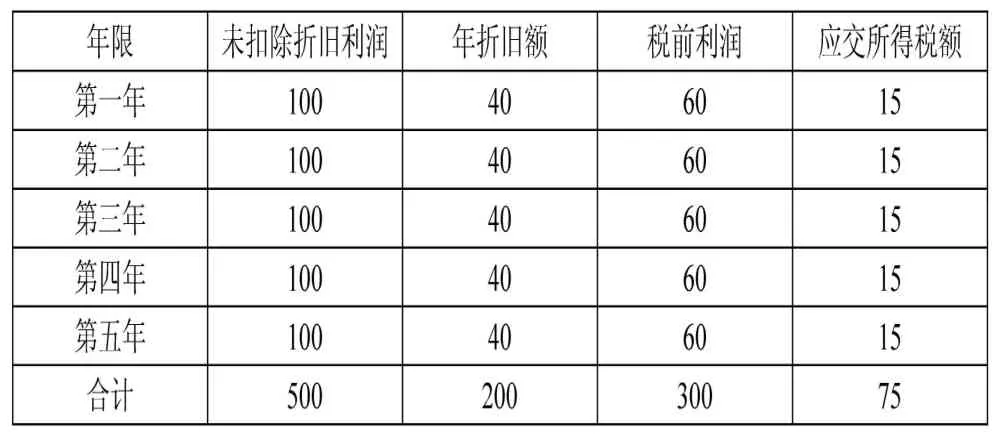

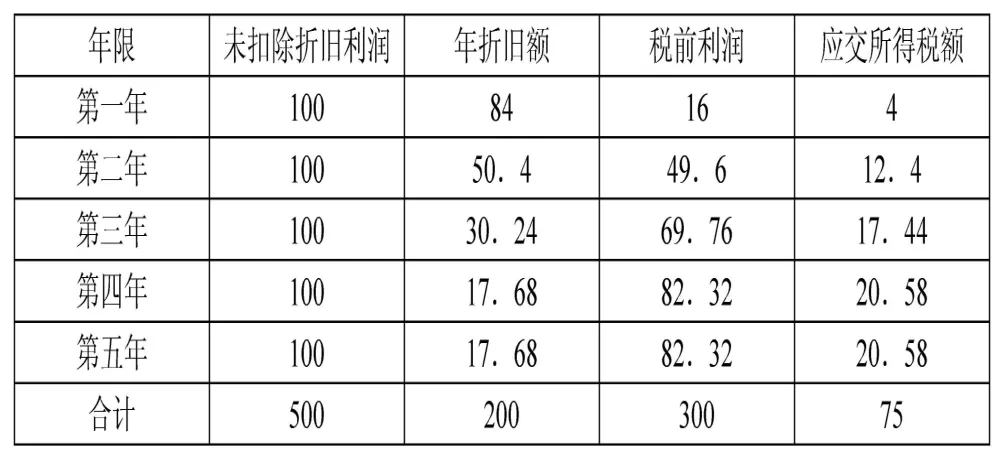

例1:某企业固定资产原值210万元,预计净残值为10万元,预计使用年限5年,假设企业每年年终未扣除折旧利润为100万元,年利率10%。则不同折旧法下的各期折旧如下

表一

从表中可以看出,不同的折旧方法在固定资产使用寿命结束时其累计折旧是相同的,但各个会计年度内其折旧额的差异较大。现对经常影响企业几个主要方面的信息进行浅析。

一、各期利润

不论采用何种折旧方法,经济利益是不会因此流入或流出企业的,但企业每个会计年度所分摊的折旧费不同而且差异较大,对企业核算每个会计年度的经营成果产生影响,如第一年,采用年限平均法其税前利润为100-40=60(万元)、采用双倍余额递减法其税前利润为100-84=16(万元)。若采用年限平均法表明该固定资产每年使用强度均衡,折旧费用平摊;若采用加速折旧法可以使后期折旧费用前移,从而使前期利润发生后移。企业应当根据与固定资产有关的经济利益的预期实现方式,选择合理的折旧方法,使收入与费用相配比,采用何种折旧方法更接近实际的固定资产磨损程度,在会计实践中有赖于会计的职业判断和良好的职业操守,否则,势必造成当年利润会计信息失真。另则,由于不同折旧法下的折旧费不同,直接影响固定成本,企业在进行经营决策时,经营杠杆系数的计算结果不同,代表企业经营风险高低也不同,作经营决策时企业应予明晰。

二、企业所得税

接例1,从表二、三可以看出企业前2年合计应交所得税分别为:年限平均法为30万元;双倍余额递减法为16.4万元。与年限平均法相比,采用加速折旧法计提折旧前期少交税,后期多交税,可以起到为企业挡税的作用,企业可以利用少交税的这部分资金用于生产周转。从资金的时间价值考虑:

表二 年限平均法

表三 双倍余额递减法

年限平均法下的应交所得税现值=15×(P/A,10%,5)=15×3.7908=56.86(万元)

双倍余额递减法下的应交所得税现值=

4×0.909+12.4×0.826+17.44×0.751+20.58×0.683+20.58×0.621=53.82(万元)

上述计算结果得出采用加速折旧法比年限平均法少交税收。

三、资本化的后续支出

企业为了延长固定资产的使用寿命,或者使产品成本实质性降低,在固定资产使用一段时间后进行改扩建,对符合资本化条件的固定资产作资本化会计处理。由于不同的折旧方法,每个时期的固定资产累计折旧不同,改扩建后的固定资产的入账价值也不同。接例1,假设该固定资产在使用满2年后进行改扩建,2个月完成,共发生支出35万元,以银行存款支付,增计后的固定资产账面价值不超过该固定资产的可收回金额。

(一)采用年限平均法计提折旧的会计分录

(1)固定资产改扩建前的账面价值转入在建工程

(2)发生后续支出的账务处理

(3)将后续支出全部资本化账务处理

该固定资产在年限平均法下改扩建后的入账价值为165万元。

(二)采用双倍余额递减法计提折旧的会计分录

(1)固定资产改扩建前的账面价值转入在建工程

(2)发生后续支出的账务处理

(3)将后续支出全部资本化账务处理

该固定资产在双倍余额递法下改扩建后的入账价值为110.6万元。

改扩建后年限平均法、双倍余额递减法、年数总和法二种不同折旧法下的固定资产入账价值分别为:165万元;110.6万元;形成了企业新的固定资产原值,企业应对改扩建后的固定资产的使用寿命、残值作出重新估计,重新确定折旧方法,若原先使用的是双倍余额递减法不变,为了便于对比,假设该改扩建只是为了降低成本,没有增加固定资产使用寿命,即该固定资产使用寿命还有3年,则改扩建后的第一年计提折旧为(110.6/3)×2=73.73,剔除后续支出的35万元折旧23.33万元,改扩建前的这部分固定资产折旧额为50.4万元,而如果该固定资产不进行改扩建,当年应计提折旧为30.24万元(见表一,双倍余额递减法下的第三年折旧)又一次为企业起到挡税的作用,采用年限平均法就不会有这种情况出现。

折旧实质是一种会计估计,企业采用何种折旧方法非常重要,它对企业不同年度的会计要素、经营决策等产生很大影响,会计人员应当切实按照朱镕基总理在国家会计学院的题词“诚信为本,操守为重,坚持准则,不做假账。”的要求,作出恰当的会计估计,合理选择折旧方法,对与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。