产权控制对上市公司商业信用行为的影响

2013-04-29程诗一

程诗一

摘要:本文以国有控股和非国有控股上市公司应收账款/总资产和应付账款/总资产的比率作为指标,分析不同的产权控制对商业信用行为的影响。结果表明,非国有控股上市公司相对国有控股上市公司更易行使商业信用行为。国有控股上市公司更易充当商业信用接受者,非国有控股上市公司更易充当商业信用提供者。针对结果,提出优化上市公司商业信用行为对策。

关键词:产权控制;上市公司;商业信用行为

一、前言

商业信用是一种融资手段,受约束、制度限制相对小,给处于正在发展中的公司提供很大的方便及优势;也是一种竞争手段,利用价格的调整获取市场的优势、稳固优质的客户,也可减少结算次数和便于现金安排而节约交易费用。商业信用行为更是关系企业、乃至国家、世界经济发展成败的关键。

产权控制通过合理方式、适当时机,周转、融通资金是上市公司生存、发展的重要筹码。对于何种产权控制结构、制度是最有利于上市公司及时融资、合理赊销,使之在经济市场激烈的竞争中,以适应万变的经济形势是社会各个管理者普遍关心的问题。

二、产权控制对上市公司商业信用行为的影响

(一)理论分析

商业信用是指在商品交易中以延期付款或预收货款的方式进行购销活动所形成的借贷关系,它是企业之间的一种直接信用关系。商业信用按对象分为:提供商和接受商。提供商直接提供商业信用,推销新产品、滞销产品、减少资金积压,同时扩大市场占有率、扩大经营规模、提高竞争力;接受商可短期筹资,缓解资金短缺困难。

上市公司根据不同的产权结构模式制定相关的制度、方式,引导、控制公司发展。商业信用关系到企业自身资金来源、运转,对企业市场竞争力的提高也起很大作用。上市公司商业信用行为会因产权控制的不同存在差异。

(二)研究假设

假设一:国有控股企业相对于非国有控股企业,不易选择商业信用行为

国有控股企业主要出资人是国家、政府,经济实力雄厚,在扩大商品经营规模、开拓商品市场、提高竞争力方面有优势;国有控股企业信誉、规模、持续时间一般都高于非国有控股企业,更易稳定货源、稳定供需关系;国有控股企业银行融资比较容易,故相对较少的存在资金短缺的困难。

假设二:国有控股企业更易充当商业信用接受者

上市公司会发生赊销行为以促进销售、加快资金周转。在国有控股企业中,作为商业信用提供者时,该企业会担心坏账损失而降低商业信用行为;当作为一个商业信用接受者时,特别是接受处于垄断行业,如:水、电、气,有国家、银行强力后盾,即使应付账款越大,也继续提供商业信用行为。

假设三:非国有控股企业易充当商业信用提供者

非国有控股企业,为扩大经营规模、增强市场竞争力,产生商业信用行为。作为提供方,即使应收账款比率高,企业为稳定客户、扩大市场占有率,会提供商业信用行为。作为接受者,该类企业不像国有控股企业拥有雄厚的资金实力,当应付账款越大时,会考虑坏账、呆账情况。故该类上市公司会采取谨慎态度对待商业信用行为。

三、产权控制对上市公司商业信用行为影响的实证分析

(一)描述性统计

选取2011年(12个行业)215家国有控股的上市公司和217家非国有控股公司进行比较。以应收账款/净资产(P1)、应付账款/净资产(P2)的比率作为主要指标。

由表1发现:国有控股企业作为商业信用的提供方、接收方差异程度较小。非国有控股企业作为提供方差异程度较大,但作为接收方的差异程度较小。

(二)实证分析

1、研究设计

本章采用独立样本T检验和配对样本T检验的方法进行实证分析,研究是建立在正态分布假设上。

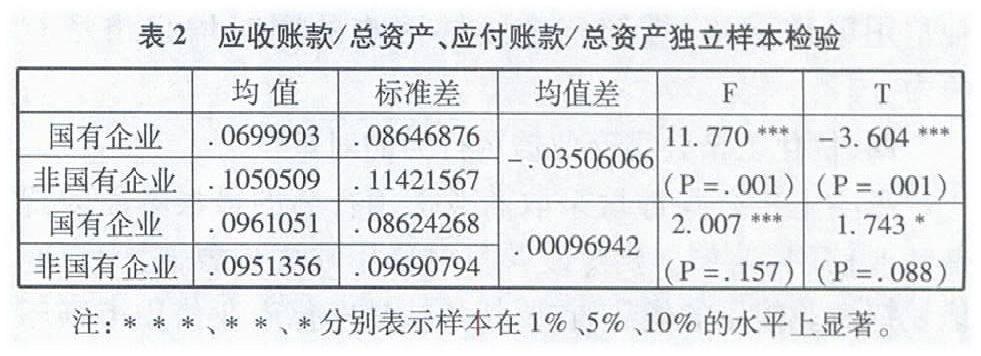

由表2得出:非国有控股企业在商业信用行为中更易充当商业信用提供者的角色。国有控股企业在商业信用行为中更易充当商业信用接受者的角色。

由表3得出:国有控股企业在商业信用行为中充当商业信用提供者和接受者的角色相互影响,存在较明显的相关性。当应收账款增加时,应付账款会更大程度的增加,即作为提供者时,提供越多的商业信用行为,国有控股企业会作为接受者接受更多的商业信用行为。非国有控股企业在商业信用行为中充当商业信用提供者和接受者的角色相互影响,但影响程度不明显。当非国有控股企业应付账款增加时,应收账款更大程度的增加,即作为接受者时,接受越多的商业信用行为,非国有控股企业会作为提供者接受更多的商业信用行为。

2、研究结果分析

非国有控股企业既要扩大商品经营规模、提高市场占有率,增强市场竞争力;又要为稳定供货货源,买卖、供需关系,故非国有控股企业易充当提供者。国有控股企业,融资途径多,拥有更好的信誉,融资容易,不担心因坏账造成的损失,故国有控股企业更易充当商业信用接受者。但频出现信用缺失的现象,使得国有控股企业对采取商业信用行为谨慎,故国有控股企业不易提供商业信用行为。

当国有控股企业作为商业信用行为的提供者时,也会接受商业信用,接受的比提供的多。造成这种现象原因:国有控股企业条件优越,对商业信用融资需求不大,较少通过商业信用行为来增加自身竞争力、市场占有率。但为稳定货源、客户而较多接受商业信用行为,即P1多,增大幅度大于P2。

非国有控股企业易充当商业信用提供者。非国有控股企业在行使商业信用行为之前,会考虑更多的影响因素如:信用期限、资产流动比率、资产负债率的大小、收入增长率的幅度、大小以及行业景气指数等。非国有控股企业易通过商业信用渠道融资,缓解资金短缺困难的同时增强市场竞争力。

四、优化上市公司商业信用行为的对策

影响上市公司谨慎采取商业信用行为的最根本原因就是商业信用、信誉。要想改善目前信用缺失现象,最大程度地发挥商业信用的优势,首要任务就是净化商业信用市场环境以及企业内部环境。

(一)净化商业信用环境

由于信息的不对称引发的逆向选择和道德风险极大地破坏信贷市场的均衡,致使公司、企业在不同程度上受到损失,阻碍整体经济的发展。笔者认为国家、政府应该从两个方面改善这种现象:外部信息环境和净化企业内部环境。

1、建立市场信用评估机制

信用机构应总结以往经验、制定出健全的方式,提高信用评价机制,维护商业信用秩序。⑴现代企业商业信用应从单视角转向双层规划,在整体信用政策评价、信用额度、现金折扣、等信用期限的多因素视角下,综合财务、市场、成本因素。⑵建立统一的信用评级市场、保证信用评级机构的独立性和权威性。⑶国家、政府应建设商业信用评级法律体系,健全信息披露制度。

2、优化内部环境

商业期限是评价商业信用的重要指标,将信用期限从过去外生参数转换为与订购量、库存量等最优政策相关的内生变量,利于企业掌握决策情况。

财务信息是企业至关重要的信息,影响高层管理人员决策,又关系到股东自身利益,要确保财务报表信息的真实性。如:每年通过第三方进行审计、审核和信用评估、评判,上市公司应加强管理、规范商业信用行为,发现问题,及时处理并将问题归结到个人,提高办理人员办事效率,也避免“错判”现象,降低因商业信用造成的损失。

(二)加强应收、应付账款管理

企业的赊销行为产生的应收、应付账款,在给企业带来巨大利润的同时也带来风险。故加强应收、应付账款的管理、完善应收、应付账款管理机制是企业健康发展的关键因素。

1、应收、应付账款的内部管理

更新客户信息,动态掌握客户各种应收、应付账款的情况,抓住重要的客户、侧重总额管理。将应收、应付账款管理职能细化,明确各相关部门、岗位的职责、权限,销售与收款业务相互分离。注意建立严格的审批程序,注重每个环节的审核,如:销售前,审批销售合同,销售部门对客户订单,订购数量、价格、品种的审核;信用部门则注重客户资信情况的确认;财务部门注重销售价格、发票以及收入、费用的审核和控制。

2、应收、应付账款风险的规避与预警

事前审视企业信誉,有侧重地提供商业信用,通过应收、应付账款信用保险的方式,减少坏账损失。建立健全坏账准备计提制度,减少虚增的资产、利润,弥补坏账造成的损失、提高防御能力。

(三)提高信誉,扩大融资,缓解资金短缺

充分发挥商业信用的作用,缓解银行压力,促进企业资金的正常运行、周转。非国有控股企业相比于国有控股企业的发展更加艰难,故政府、行政机关应采取措施,帮助非国有控股企业解决发展过程中的问题。

处于重点扶持行业的非国有控股企业,国家、政府除税收优惠政策、补贴等方式外,还应以监管人和保障人的身份,在非国有控股企业无法弥补损失时,通过资金方式予以支持,缓解因担心信息不对称、信用危机而放弃商业信用行为而造成的损失。

参考文献:

[1]欧阳春云.我国上市公司资本结构的产权制度分析[D].湖南师范大学,2006,50-51.

[2]王小强.产权视角下上市公司内部控制效率研究[J].中国管理信息化,2007(12):46-48.

[3]石晓军,张顺明,朱芳菲.多因素视角下商业信用期限决策的双层规划模型与实证研究[J].财经研究,2008(12):112-122.

[4]张铁铸,周红.上市公司提供商业信用的影响因素研究[J].财贸研究,2009(3):121-127.

[5]江春.我国的商业信用及商业票据中的产权问题[J].贵州经济学院报,1998:3-4.