商业健康保险在医疗卫生服务中的作用

2013-03-20刘其芹胡进秋

刘其芹,胡进秋

(解放军第101医院财经中心,无锡 214044)

1 引言

系统科学理论认为,在一个系统内,各要素间相互联系、相互作用,共同发挥整体的能量[1]。商业健康保险作为医疗保障制度的组成部分,与医疗卫生服务相互联系,共同构成了广义卫生福利系统的核心内容[2]。在医疗卫生体制改革的时代背景下,积极发挥商业健康保险对医疗卫生服务的作用,能够完善医疗卫生服务的外部环境,保障医疗卫生体制改革的顺利进行。

已有的对商业健康保险与医疗卫生服务的关系研究多集中于以下方面:医疗费用风险控制研究、医保合作研究和国外管理式医疗研究,从商业健康保险对医疗卫生服务发展的促进作用这个角度研究的较少。本文试图探索商业健康保险对医疗卫生服务的作用机理,以便为发展商业健康保险促进医疗卫生服务健康运行提供依据和参考。

2 商业健康保险在医疗卫生服务中的作用分析

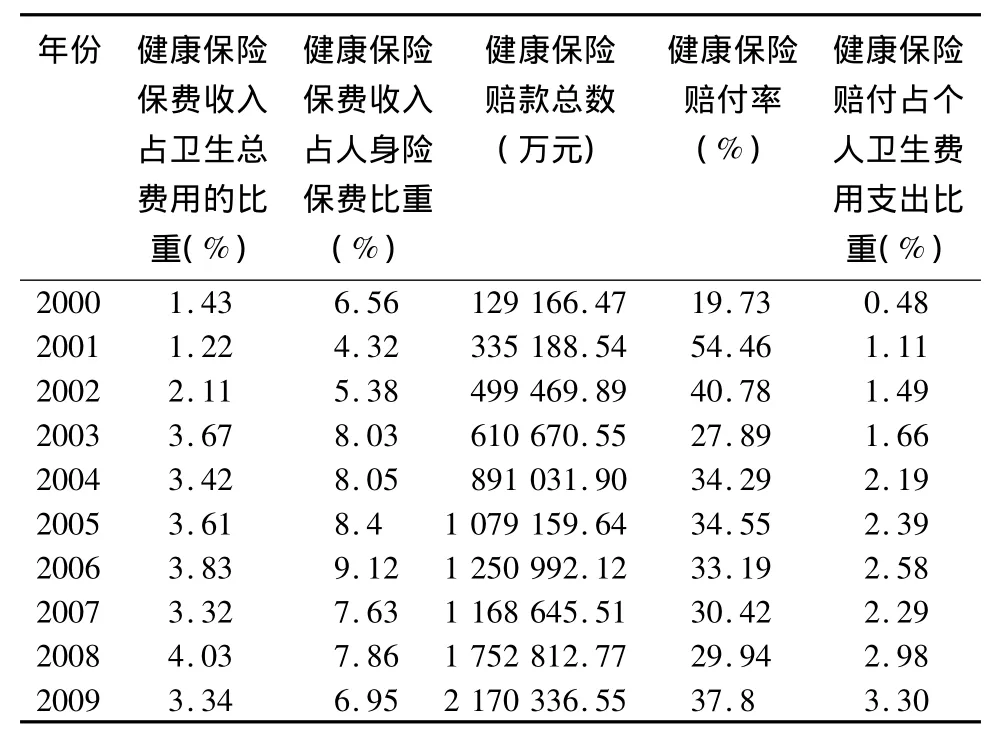

2.1 商业健康保险是医疗卫生系统重要的筹资渠道 卫生系统筹资有五种方式:财政税收、社会医疗保险、商业健康保险、个人现金自付和国际援助等,其中商业健康保险是其中的重要方式之一。商业健康保险在国家卫生系统筹资中发挥着越来越重要的作用。其原因是商业健康保险灵活多样、针对性强、保障水平高,可满足不同群体的个性化需求。我国商业健康保险经过多年的发展,已初具规模,2009年商业健康保险保费收入573.98亿元,占卫生总费用的比重为3.34%。在2004年全球卫生筹资总额中,商业健康保险已占份额的15%[3]。

2.2 商业健康保险可以促进卫生医疗资源的优化配置和合理布局 按照人们对医疗服务需求的实际情况,80%左右的医疗服务应当由基层医疗卫生机构提供[4]。在我国情况却相反,大量的常见病、多发病患者流向大医院,导致大医院不堪重负,而基层医院则少有问津,其人员、设备闲置,资源浪费。医疗资源不合理配置,严重影响我国医疗卫生行业的健康发展,也导致看病难现象日益突出。

强大、高效的商业健康保险实行的“看门人”制度,合理引导患者的就医行为,减少患者选择医疗机构的盲目性,从而促进医疗机构合理分工,避免医疗资源的低效配置。可见,商业健康保险可以引导医疗资源的合理配置,实现医疗服务的公平性和可及性。

2.3 商业健康保险通过对医疗服务机构的约束和引导逐步提高医疗服务的质量和效率 商业健康保险对医疗机构约束与引导的机理是:建立“第三方购买”机制,商业保险机构成为医疗服务的购买者,代表患者与医疗机构进行博弈。第三方购买改变患者与医疗机构双方地位失衡的状态,使博弈双方地位更趋向平等。商业健康保险强大的谈判能力,可以实现对医疗机构医疗服务行为的有效约束,促使医疗机构提高服务质量和效率。

2.4 商业健康保险可以解决医疗服务有效需求不足的问题 由于社会基本医疗保险覆盖面小,商业健康保险也不发达,导致许多没有医疗保障的患者不敢去看病,大量的有效需求不能得到释放。随着卫生事业的发展,医疗供给已初具规模,但有效需求的不足使得医疗机构的卫生资源未能得到有效利用,造成医疗资源的浪费,也限制医院的收入。一些医疗机构为了生存,采用不规范的竞争手段诱导不合理的医疗消费,造成大型医疗设备过度利用和药品费用的过度上涨。有效需求不足,是我国医疗卫生体制改革面临的深层次矛盾,阻碍了医疗卫生事业的持续健康发展。而商业健康保险拥有数量众多的投保人,能为医疗机构提供充足稳定的客户资源,解决医疗机构有效需求不足的问题。

3 商业健康保险在医疗卫生服务中作用不足的原因分析

3.1 商业健康保险覆盖率低、规模小 商业健康保险近几年获得了迅猛发展,但覆盖率仍然过低,2009年我国商业健康保险保险深度只有0.2%左右。与过低的覆盖率对应的是,商业健康保险市场规模很小。表1可见,2009年健康保险保费收入仅占总保费收入的5.15%,占卫生总费用的3.34%。健康保险保费收入占人身保险保费收入的比重最多在9%左右(2006年),与国际上公认的30%比例相去甚远。健康保险医疗赔付在个人医疗费用支出中的比例很低,常年在2%低位徘徊。健康保险的赔付总额虽逐年增加,但仍不能弥补个人卫生支出的巨大缺口。

表1 2000—2009年我国商业健康保险与医疗卫生费用的相关数据

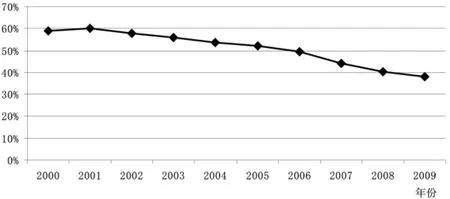

我国商业健康保险覆盖率低、市场规模小,在医疗费用筹资中的比例很低,与商业健康保险应有的地位和作用很不相称。商业健康保险未能充分发挥医疗费用筹资功能,导致了个人医疗费用自付比例多年一直居高不下(图1)。商业健康保险发展不足,也阻碍了其配置医疗资源效率的提高,更难以满足医疗机构的有效需求。

图1 个人卫生费用支出占卫生总费用比重

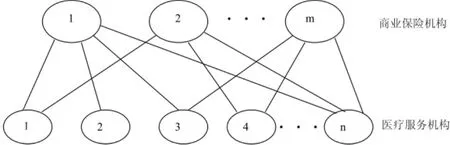

3.2 商业健康保险结构不合理 我国商业健康保险机构在运行中不能对医疗机构形成有效的约束,主要原因是现有的商业健康保险结构存在不足[5]。我国现在的商业健康保险结构是买方竞争式结构(图2),它的表现是市场上存在众多的商业保险机构,各商业保险机构展开激烈的竞争以争取投保人。商业保险机构建立各自的健康保险基金,当被保险人出现合同约定的医疗费用支出时予以赔付。

图2 商业保险机构买方竞争结构

在这种结构模式下,商业保险机构为降低经营成本,增加经济效益,对医疗服务机构的费用控制意识强。但各商业保险机构之间无合作或合作松散,各健康保险基金也分立,在与医疗机构的博弈中处于劣势,虽有控制医疗费用的意识,但缺乏控制医疗费用的能力[6]。

3.3 商业健康保险支付方式不合理 我国商业健康保险的费用支付方式是以服务项目付费的后付制,这是一种最传统、运用最广泛的医疗费用结算方式。在这种支付方式下,医疗卫生服务机构事先对服务项目定价,患者在接受医疗服务时按服务项目价格计算费用,然后由商业健康保险机构向医疗服务机构或其参保人支付费用。由于是后付制,医疗服务机构不需要承担治疗疾病的成本风险,参保者也没有主动要求医疗机构控制医疗费用的动力。后付制容易产生供者诱导需求现象,导致医疗服务机构提供过度检查、过度检查和过度用药。这造成了医疗费用的过快和不合理增长,加重了参保人和健康保险基金的负担。

4 对策

发挥商业健康保险在医疗服务发展中的作用,可改变两者互相掣肘的局面,实现双方的共赢。对商业保险公司而言,可以有效控制道德和医疗风险,解决外部医疗环境问题;对医疗服务机构而言,商业健康保险积极参与和推动国家医疗卫生体制改革,可促进卫生医疗资源的优化配置和合理布局,医疗卫生服务机构也能从商业健康保险中获得稳定的患者资源,解决有效需求不足的问题。

4.1 通过政策支持发展壮大商业健康保险 国家加大对商业健康保险的政策扶持力度。政府可以考虑将部分社会医疗保险的投保人资源通过服务外包、拍卖等方式逐步转移给商业保险公司。对部分鼓励发展的健康保险业务给予税收优惠甚至财政补贴,对个人和单位购买商业健康保险的也加以减免税收鼓励。通过政策扶持,逐步扩大商业健康保险的覆盖率,壮大商业健康保险力量,发挥商业健康保险在医疗筹资、优化配置医疗卫生资源和提供有效医疗需求中的作用。

4.2 优化商业健康保险结构 建立医疗、保险纵向一体化的商业健康保险结构。商业保险公司与医疗服务机构在共同利益的基础上建立共同体,以集团方式经营。参与健康保险市场竞争以获取保费收入,并向参保人提供医疗卫生服务。纵向一体化的健康保险结构减少了商业保险机构和医疗服务机构的“道德风险”,双方风险共担、利益共享的机制也促使医疗机构控制不合理医疗费用。

4.3 改革商业健康保险支付方式 实践证明,在众多的支付方式中,任何一种单一的支付方式都有其优点和缺点,因此采取不同的支付方式组合是符合商业健康保险的利益要求的。如以年收入为标准确立参保人不同的支付方式,对高于划定收入标准按服务项目支付,若低于划定收入标准按人头付费。通过支付方式组合改革,使其发挥对供需双方的制约作用,从而促进医疗体制改革目标的实现。

5 结束语

在卫生福利系统中,商业健康保险和医疗卫生服务相互作用,商业健康保险是医疗卫生重要的筹资来源,能够优化配置医疗卫生资源,为医疗卫生提供稳定充足的有效需求。当前,由于商业健康保险存在规模小、结构不合理和支付方式单一等,导致其并未能充分发挥在医疗卫生服务发展中的作用。通过政策扶持壮大商业健康保险,优化商业健康保险结构和改革支付方式,可更好地发挥商业健康保险的作用,促进医疗卫生服务的发展。

[1] 王雨田.控制论、信息论、系统科学与哲学[M].北京:中国人民大学出版社,1986:139.

[2] 任 苒,黄志强.中国医疗保障制度发展框架与策略[M].北京:经济科学出版社,2009,4:75.

[3] World Health Organization Regional Overview of Social Health Insurance in South-East Asia.SEAHSD -274.Regional Office for South - East Asia.2004.

[4] 张录法.我国医疗机构良性运作的制度构建[M].北京:知识产权出版社,2008:33-34.

[5] 王 琬.管理式医疗模型与商业医疗保险—从信息不对称视角看管理式医疗模型的应用[J].人文杂志,2007(2):179-182.

[6] 王德宝.新医改视角下我国商业健康险的发展契机[J].保险研究,2009(9):56-62.