商业银行的风险管理策略

2012-12-29周正辉

林 莉,周正辉

(1.闽南理工学院,福建石狮,362700;2.姜堰市人大常委会办公室,江苏姜堰,225500)

商业银行的风险管理策略

林 莉1,周正辉2

(1.闽南理工学院,福建石狮,362700;2.姜堰市人大常委会办公室,江苏姜堰,225500)

商业银行进行风险管理,可有效减少损失并给其带来新的收益,但同时风险管理本身又有一定的不确定性。在此从风险分散、风险转移等五个风险管理策略着手,分析了其原理、适用范围及其优缺点,提出了商业银行可根据具体的风险采取不同的风险管理策略。

商业银行;风险管理;风险管理策略

当前经济形势下,商业银行由于既面临着传统存贷款业务收入的变少,势必需要通过金融创新来发展中间业务以增强自身的发展能力。同时,金融危机要求各国商业银行必须处理好收益和相应承担风险的关系,正确地实施风险的监管策略。商业银行的风险管理策略主要是风险管理政策层面上的管理技术和措施。国际上主要的风险管理策略有风险分散、风险转移、风险对冲、风险规避和风险补偿。

一、风险分散

风险分散指通过多样化的投资来分散、降低风险的方法。根据马克维茨的投资组合理论,实现风险分散主要有两种方式:分散投资于两种资产收益率的相关系数不为1的资产和对由多种相互独立资产组成的资产组合要求其资产个数一定要足够多。投资者建立投资组合的依据是:在既定的收益水平下,使风险最小,或是在既定的风险水平下,使收益最大;投资者通常会把资金分在几种债券上,建立一个“投资组合”(Portfolio)来降低风险,但同时也可能导致收益的降低。马克维茨为其理论,作了以下假设:

(1)投资者期望获得最大收益,是风险厌恶者

(2)投资收益率是服从正态分布的随机变量

(3)投资者的效用函数是二次函数

(4)用预期收益和方差或者标准差衡量投资者的收益,用方差或标准差衡量投资者的风险

中国学者李宽通过数学模型对风险和收益的关系以及风险分散的原理作了以下的证明:

并在此基础上,在一个含有n种证券的组合中,揭示了风险的分散原理。做出如下假定:

(2)n种证券的满足:f1=f2=……fn=f*

(3)这n种证券的收益彼此之间完全无关,即相关系数ρij=0

因此,当证券组合中种类无限增加时,即n趋向于无穷大时,整个证券组合的风险趋向于0,即只要证券组合里的证券种类达到足够多时,可起到降低整体风险的作用。“银行全能化经营而非专业化经营时期风险最小化动机下的理性选择”。

二、风险转移

风险转移是指通过购买某种金融产品或采取其他合法的经济措施如进行担保抵押等将风险转移给其他经济体的一种风险管理方法。对于商业银行来说,因其面对着流动性风险和信用风险等风险,可以采用资产证券化、信用衍生产品等创新工具对其所面临的风险进行有效的转移。

商业银行针对信用风险,可采用信用衍生工具来转移风险。信用衍生工具主要包括总收益互换、信用违约互换、信用联动票据、信用价差衍生产品以及这四种工具的结合使用。以下主要介绍信用违约互换和信用联动票据。

(一)信用违约互换

信用违约互换模型的假设条件为:

(1)甲为借款人、乙为贷款人以及丙为信用违约卖方

(2)A为借款金额、B为甲的违约金额、C为甲向丙定期支付的费用、A‘为A到期的本息总和

即在购买信用违约互换之前,其间的借贷关系为,甲(借款人):-A

乙(贷款人):A

购买信用违约互换之后,其关系为:乙(信用违约买方):-C

丙(信用违约卖方):C

当(1)甲违约B

则三者的交易关系为,甲(通过道德风险):B

乙:A‘-C(通过支付-C使风险转移进而减小)

丙:C-B

即在购买信用违约互换之前乙的损失为B,但通过支付C给丙之后,将损失转移给丙,由其来承担损失,从而使风险损失发生了转移。可见,乙通过支付费用C而把甲的所有违约的情况都转嫁给了丙。

(2)甲不违约,则乙:A‘-C

丙:C

通过以上分析,因为乙无法了解以及控制甲的贷款偿还情况,即存在一定的贷款风险,而通过购买信用违约互换后,通过给其卖方支付一定的费用,不论甲是否发生违约,乙都会收到不变的收益(尽管收益来自的方向有可能不同,或来自甲或来自丙),而将风险彻底交给了丙,从而使风险发生了转移。

(二)信用联动票据

信用联动票据又被称为信用关联票据,主要分为以下两大类:

第一类:固定收益证券和相关的信用衍生产品的组合。该票据可使投资者在不必对证券进行直接投资的情况下,复制并承受债券或贷款的内在风险。

第二类:以某些资产的信用状况为基础资产,可分为以下两种情况:

(1)如果原基础资产为A,发生违约金额为B,支付利息为ci,基础资产的利息为cj,则信用联动票据的卖方收益为+(A-B),其(多为商业银行)买方收益为A+

行的收益始终为 ,即商业银行通过购买信用联动票据使得风险发生了转移,此作用与以上的信用违约互换相类似。

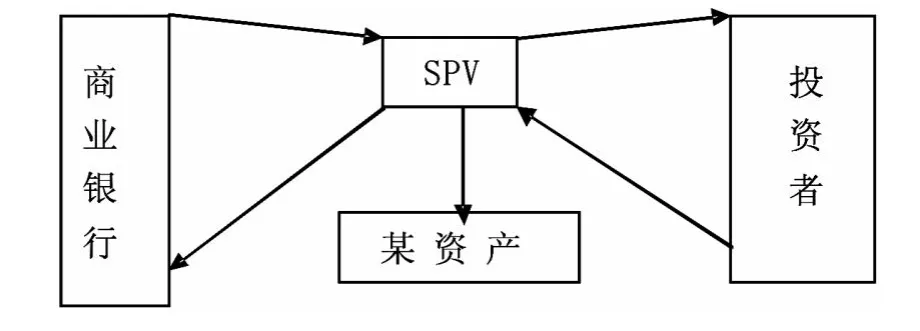

但大多数时候,商业银行并非直接发行信用联动票据,而是通过SPV代为发行,往往把那些没有信用等级的贷款资产通过给出丰厚的利息条件 ,把本应该自身承受的风险转移给投资人。三者之间的关系如下图所示:

其发行流程为:首先,SPV多以信用等级不高的贷款资产为基础资产向投资者出售信用联动票据,多为溢价发行,获得发行收入,并承诺定期向投资者支付利息,至于本金约定如果基础资产信用良好,则SPV按照票据面额向投资者支付本金,如果信用状况恶化,则投资者只能获得基础资产的剩余价值。其次,SPV将发行收入进而投向风险较小的某种资产。最后,SPV以信用联动票据的关联资产为基础资产和商业银行签订额度为以上信用联动票据的额度的信用违约互换,并约定如果商业银行资产发生违约由SPV负责承担损失,商业银行通过支付一定的费用成功地将风险转移给了SPV。

综上所述,如果商业银行的资产(基础资产)发生违约,商业银行通过支付一定的费用把风险转移给了SPV,而SPV通过向投资者出售信用联动票据,以向投资者支付定期利息为代价,成功将基础资产损失转嫁给了投资者 ,即商业银行通过支付一定费用,获取稳定收入,而将其损失通过SPV成功转嫁给了投资者。SPV此时尽管需要定期给投资者支付利息,但其同时获得商业银行给其支付的费用和获得从投资某资产的收益(可能为负)。如果基础资产到期收回,则商业银行和SPV的收益和成本不变,但是此时投资者的收益达到了最优,既获得了定期利息又安全得到本金。

三、风险对冲

风险对冲是指通过投资与标的资产(Underlying Asset)收益波动负相关的某种资产或衍生产品,来冲销标的资产潜在的风险损失的一种风险管理策略。商业银行可根据自身控制风险的需要,进行资产组合管理、战略上的分散经营、多种外币结算以及套期保值等金融衍生工具或他们的组合来对冲风险。

风险对冲常被商业银行用来控制市场风险,如它可通过利率互换来对冲利率风险。利率互换是指两交易对手约定在未来某一时期相互交换一组资金流量,只就利息支付方式进行交换,并不涉及本金的交换。利率互换能够进行的前提是双方的风险偏好不同,最重要的是二者对于未来的预期不同。一般一方是为风险厌恶者,而相对的另一方是风险偏好者。如甲方购买国债,以其作为准备金,且不打算卖出,但预期市场的利率会上涨,国债的价格会下跌,其可与乙方签订利率互换协议,同时乙方肯定认为市场利率至少不会上涨。按照协议,甲方将按照国债的固定利息收入支付给乙方,而乙方则按照浮动的利率支付给甲方利息。因此,如果甲方的预期正确,即市场利率上涨,其通过利率互换达到了控制风险的目的,否则,预期错误,不但控制不了风险,反而还增加了损失。

总之,通过甲乙方的协议,二者收益不可能同时存在,除非浮动利率等于固定利率,金融衍生工具并非都能减少损失,也有损失的可能性存在,即风险对冲工具的使用也有风险,除了选择好风险对冲工具,还要对未来的风险预期有一定的科学预见性,这就需要各方对风险和客户进行全面和科学识别、计量等。

四、风险规避

风险规避是指商业银行拒绝或退出某一业务或市场,以避免承担该业务或市场具有的风险,即不做业务不承担风险。商业银行进行风险规避的成本是在风险分析和经济资本配置方面的支出,收益是通过风险规避来降低对不擅长领域的投资而带来损失的可能性。

商业银行在现代风险管理的实践中主要是通过减少经济资本配置来实现其风险规避的目的。其主要流程是商业银行先对其全部面临的业务通过各种先进计量工具进行量化,之后依据董事会制定的风险管理战略和风险偏好确定经济资本分配,最后表现为交易限额和信用限额等各业务限额。其中,对于商业银行是否会选择风险规避和各业务限额的大小主要取决于商业银行的风险战略和风险偏好程度。董事会通过对不擅长并不愿承担的风险,通过对其设置极其有限的经济资本,迫使相关业务部门降低对该业务的风险暴露,甚至完全退出该业务领域。

当前,随着日益激烈的同业竞争和各金融创新工具的广泛应用,风险规避作为一项消极风险管理策略的消极性日益凸显,不应该成为商业银行发展的主导风险管理策略。而且应该主动管理风险,通过提高风险管理水平,来提高商业银行的利润水平和同业竞争力。

五、风险补偿

风险补偿是指事前(损失发生之前)对风险承担的价格补偿。其在补偿策略中是作为一个备选策略而存在的,不经常使用。其补偿对象是无法通过风险分散、转移或对冲进行管理的,同时又无法规避、不得不承担的风险。因为转移或者降低风险需要付出成本,所以,投资者可在交易价格上进行风险溢价,通过提高风险回报的方式获得其相应承担风险的价格补偿。

商业银行对于不同的贷款客户可根据其基本信息或财务状况、历史记录等信息进行信用分级,进而确定有区别的利率水平,使得其风险得到合理定价。当商业银行在做担保时,除应根据担保对象的信用质量外,还要严格确保被担保产品的质量,如贷款的所属分类级别,进而实行严格的有偿担保,达到风险补偿的目的。

总之,商业银行在利用风险补偿控制风险时,最主要的就是对风险进行合理的定价,过低会使得自身所承担的风险难以获得足够的补偿,而定价过高又会使自身的业务失去竞争力,从而面临业务萎缩并阻碍长期发展。因此,商业银行在进行风险补偿时,必须事先对风险进行正确的识别和计量,并对风险进行及时的跟踪的调查,才能更好地达到降低风险的目标。

[1] 赵艳.平衡的风险管理策略[J].经济视角,2012(2).

[2] 韩晓月.新时期我国商业银行信贷风险管理浅议[J].中国农业银行武汉培训学院学报,2004(3).

[3] 杜歧昭.商业银行风险管理研究[D].长沙:湖南大学,2001.

[4] 李红梅.中国商业银行整体风险管理研究[D].沈阳:辽宁大学,2010.

[5] 马克维茨.投资组合选择:有效分散化[M].1959.

[6] 李宽.全能银行与中国银行业未来[M].北京:中国金融出版社,2006.

F832.33

A

林莉(1984-),女,硕士,助教,研究方向为西方经济学。