机构投资者对股票市场波动性的影响

——基于基金相对规模的实证分析

2012-12-11薛文忠何中伟

薛文忠,何中伟

(东北财经大学 金融学院,辽宁 大连 116025)

机构投资者对股票市场波动性的影响

——基于基金相对规模的实证分析

薛文忠,何中伟

(东北财经大学 金融学院,辽宁 大连 116025)

采用2001年10月至2011年9月上证综合指数收益率数据,构造以证券投资基金总资产净值占流通股总市值的比例测度的机构投资者相对规模变量,运用TARCH模型研究机构投资者相对规模与股票市场波动的关系.回归结果发现,机构投资者相对规模与股票市场波动性正相关,表明机构投资者并没有起到稳定市场的作用,反而加剧了市场的波动性,超常规发展机构投资者并未达到预期政策目标.

机构投资者;基金;相对规模;股市波动性;TARCH模型

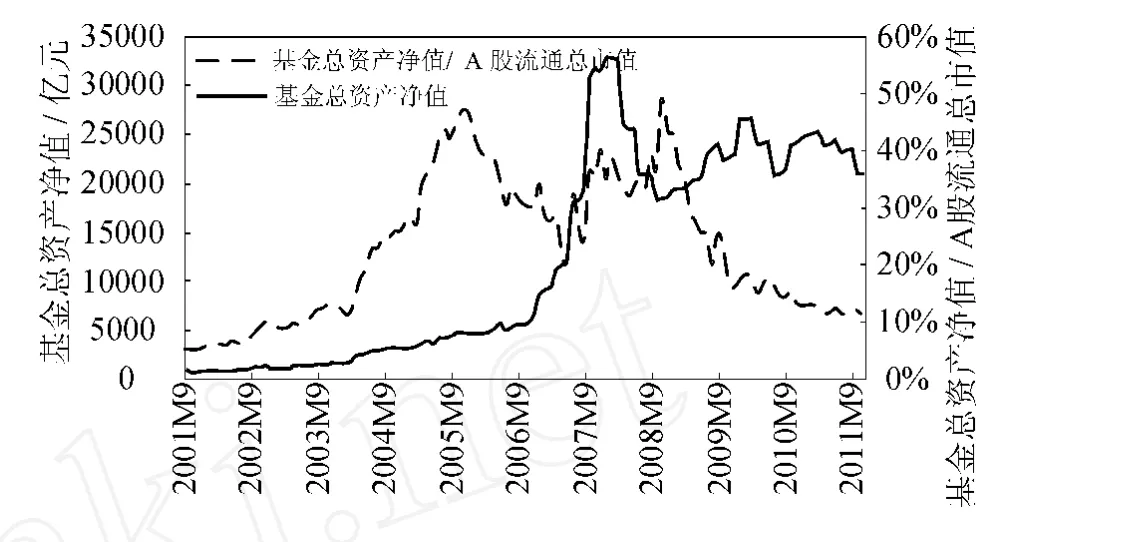

我国从20世纪90年代建立股票市场以来,市场规模不断扩大,初步形成了多层次的资本市场.但是,在发展过程中,我国股市出现大幅的波动和严重的投机行为,而个人投资者占主体的投资者结构被认为是导致这一现象的主要原因.为此,管理层着手推动发展机构投资者,1997年11月颁布《机构投资者暂行办法》,并分别于1998年3月和2001年9月成立封闭式基金和开放式基金.管理层于2001年提出超常规发展机构投资者的战略思路,重点发展以证券投资基金①如无特别说明,下文中的基金即指证券投资基金.为代表的机构投资者,特别是从2006年起,随着我国股票指数强力攀升,机构投资者也迅速发展,成为股票市场的中坚力量,对股票市场的影响力也越来越大.以证券投资基金为例(见图1),资产净值从2001年9月的798.5亿元增加到2007年12月最高峰时的32 756亿元,金融危机之后,虽然基金规模有所萎缩,但总资产净值基本保持在2万亿元以上.基金总资产净值占A股流通总市值的比例也一路攀升,由2001年底的5.8%上升到2008年10月的49.1%.

管理层大力推进机构投资者发展的理论基础是机构投资者具有强大的研究能力,坚持长期价值投资理念,是相对理性的投资者.提高机构投资者在股票市场中的比重有利于维护市场稳定,降低股票市场的非理性波动.但是在机构投资者超常规发展的过程中,我国股票市场依然经历着大起大落.管理层的政策目标是否实现,机构投资者是否起到稳定市场的作用,成为学界研究的热点问题.

图1 中国基金规模与基金总资产净值占A股流通总市值比例

现有宏观方面的相关研究主要从两个角度对机构投资者与股票市场波动性关系进行检验:一是机构投资者入市前后股市波动性是否发生变化;二是机构投资者规模的变动是否影响股市波动性.已有的研究主要采用绝对规模(一般为证券投资基金总资产净值)度量机构投资者规模,而机构投资者资产规模增加的同时股票市场规模也不断扩大,因此,在研究中采用绝对规模无法准确反映机构投资者对股票市场的影响程度.本文在已有研究的基础上,构造一个相对规模变量,从宏观的角度研究机构投资者相对规模与股票市场波动性的关系,进而考察超常规发展机构投资者是否稳定了市场.

一、文献综述与研究思路

1.国内外文献综述

机构投资者究竟是稳定了市场还是加剧了市场的波动性,对于这一问题的研究,国内外学者并未取得一致的结论.

支持机构投资者起到稳定股票市场作用观点的学者认为,相对于中小投资者来说,机构投资者相对理性,在市场出现非理性时较少受"市场情绪"和"噪音"的影响,凭借其较强的研发优势和信息优势,在市场出现非理性时采取反向操作,抵消个人投资者非理性交易,起到稳定股市的作用.此外,机构投资者偏好波动性小、风险低的股票,在投资过程中为避免频繁变动投资组合导致价格大幅波动而带来的交易成本增加,一般采取买入持有策略,也有利于稳定股市.Wermers(1999)考察1975-1994年美国市场上的基金交易行为发现,基金的羊群行为有利于股票价格的加速调整[1].Cohen等(2002)研究美国1983-1998年的年度数据发现,在无信息情况下的股票上涨中,机构投资者将向个人投资者出售股票,可以使价格回归股票基础价值,从而稳定股市[2]. Bohl等(2006)研究波兰养老金制度改革前后股票市场波动性变化发现,机构投资者的实力增强有利于稳定股票市场[3].

但另一些学者的研究却得出不同的结论.Sias (1996)应用1977-1991年纽交所上市公司样本研究发现,机构持股量的上升导致波动性的上升,机构投资者是加剧股价波动的原因之一[4].Puckett等(2009)应用1999-2004年美国的776家机构投资者数据研究发现,机构投资者具有显著的短期羊群行为,这种行为会导致股票价格偏离其基础价值[5]. Nofsinger等(1999)研究发现,相对于个人投资者,机构投资者更倾向于采取正反馈投资策略,羊群行为对股价的影响也更大[6].Bohl等(2004)检验成熟市场和新兴市场上的反馈交易行为,结果表明两个市场上均存在正反馈效应,且新兴市场表现更为明显[7].

伴随着我国机构投资者的发展,关于机构投资者能否稳定市场的争论也一直存在,学者从不同的角度进行研究,结论也不一致.祁斌等(2006)、胡大春等(2007)发现机构投资者持股比例与股票波动性存在负相关,表明机构投资者有助于稳定市场[8-9].周学农等(2007)研究大力发展机构投资者前后股指收益率波动的情况,也发现发展机构投资者有利于市场稳定[10].另一部分学者却持不同的观点.班耀波等(2003)通过描述性推理和例证研究认为,机构投资者的违规操作增加了股市的波动,并未发挥稳定市场的功能[11].蔡庆丰等(2010)分别从宏观层面和微观层面研究我国基金跨越式发展对市场稳定的影响,发现机构投资者的快速发展并未促进市场稳定和理性[12].陈国进等(2010)发现机构投资者推动了市场的暴涨暴跌[13].宋冬林等(2007)研究发现机构投资者与市场稳定并不存在简单的线性关系,在熊市机构投资者有助于稳定市场,但在牛市却加剧市场波动[14].李勇等(2011)也得出相似的结论,同时他们还发现不同结构投资者类型对股市稳定的影响也不一致[15].何佳等(2006,2007)研究认为,机构投资者对股价波动的影响随市场环境和投资者结构的变化而不同[16-17].

2.研究思路

综合上述研究,从宏观角度研究机构投资者对股票市场波动性影响的相关文献主要从两个角度进行考察:一是以政策变动的时间为分界点,设置虚拟变量,考察机构投资者入市前后股票市场波动性是否发生变化;二是研究机构投资者的发展水平或规模与股票市场波动性的关系.但是以证券投资基金为代表的机构投资者入市后并不会立即对股票市场产生影响.证券投资基金发展壮大是一个循序渐进的过程,只有基金发展到一定的规模,才会对股票市场产生足够大的影响.在机构投资者发展初期,由于相对于个人投资者来说,其整体规模相对较小,影响有限,股票市场仍然由个人投资者主导,采用虚拟变量考察机构投资者入市前后股票市场波动性的变化并不能准确评价机构投资者对股票市场波动性的影响.因此,研究机构投资者的进入是否导致股票市场波动性的变化,是稳定了市场还是加剧了波动性,应该从机构投资者的发展水平及其在市场中的影响力的角度进行研究,才能准确评估机构投资者对股票市场波动性的影响.

本文从机构投资者的发展水平(规模)与股票市场波动性的关系的角度研究机构投资者对股票市场波动性的影响.已有的文献主要采用证券投资基金的总资产净值来度量机构投资者的规模.股票市场规模一定的情况下,机构投资者持有的资产规模越大,对股票市场的影响也越大.在此前提下,可以采用机构投资者持有的总资产净值表示其发展水平及其对市场的影响.但在机构投资者总资产净值增加的同时,我国股票市场规模也迅速扩大.为更准确度量机构投资者在市场中的地位和作用,在设定度量规模的变量时应综合考虑其总资产净值和股票市场流通总市值两个因素,采用相对规模变量.本文采用机构投资者的总资产净值占股票流通市值的比例来度量机构投资者相对规模.

二、研究设计

1.样本选取与数据来源

虽然我国于1998年3月就成立了第一只封闭式基金,但是封闭式基金发展较为缓慢,直到2001年9月第一只开放式基金成立时,封闭式基金的资产净值才达到633亿元,在2002年9月之后的很长一段时间发行陷入停滞状态.而开放式基金在成立之后发展较快,成为证券投资基金的主要组成部分.因此,本文研究样本选取自开放式基金成立之后的10年间,即从2001年10月至2011年9月的月度数据,共120个样本.除特殊说明外,数据均来源于Wind金融数据库.

2.变量设置与说明

(1)市场指数收益率.沪深两市最具代表性的分别是上证综合指数和深证成分指数,在样本期内两个指数的收益率相关系数高达0.94,因此,本文仅选取上证综合指数收益率作为市场收益率.收益率采用对数收益率形式,即

式中:Rt为t月上证综合指数收益率;Pt是t月上证综合指数收盘价;Pt-1是 t-1月上证综合指数收盘价.

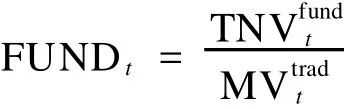

(2)基金总资产净值/流通股市值.本文从宏观角度研究机构投资者与股票市场波动性的关系,由于机构投资者发展及其对市场影响渐进性的特点,以及机构投资者资产增加的同时股票市场规模也不断扩大,采用虚拟变量或直接采用基金总资产净值度量机构投资者规模无法准确估计机构投资者对股票市场波动性的影响,本文综合考虑机构投资者发展渐进性特点和股票市值变动的问题,构造机构投资者总资产净值占A股流通总市值的比例变量来度量机构投资者相对规模.由于社保基金、保险基金以及其他机构投资者的资产净值数据不可得或无法测算,而证券投资基金是我国机构投资者的主要组成部分,因此,本文采用证券投资基金总资产净值占A股流通总市值的比例即基金总资产净值/流通股市值作为替代变量,其计算公式如下:

式中:FUNDt表示第t月证券投资基金总资产净值占A股流通总市值的比例;TNVfundt是t月证券投资基金总资产净值;MVtradt是t月A股流通总市值.

(3)利率.利率是影响股票市场走势的最重要的因素之一.一般来说,降低利率将导致股票价格上升,提高利率会使股票价格下跌,因此,预期利率与股票收益负相关.本文采用一年期定期存款利率代表利率,用变量INTt表示,数据来源于中国人民银行官方网站.

(4)国际市场收益率.我国股票市场收益不仅受到国内因素的影响,同时也受到国际股票市场变动的影响.美国是世界上最大的经济体,也是国际金融中心,考虑到我国市场与美国市场的联动性程度较高,本文采用标准普尔500指数收益率来解释国际市场收益对我国股市的影响,用变量 Rft来表示,计算方法同Rt.

(5)股权分置改革虚拟变量.我国自2005年5月开始进行股权分置改革,大量的非流通股解禁对股票市场产生冲击,可能影响股票市场收益和波动性.因此,本文以2005年5月为分界点,引入股权分置改革虚拟变量,用DUMt表示,2005年5月之前为0,2005年5月至2011年9月为1.

3.模型构建

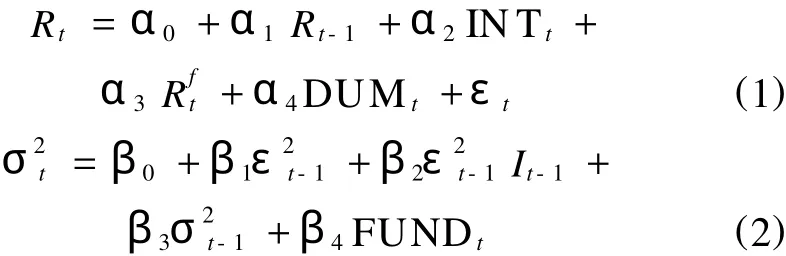

本文考察以证券投资基金为代表的机构投资者对股票市场波动性的影响,研究证券投资基金的相对规模变动与股票市场指数收益率波动性之间的关系.本文采用TARCH模型,该模型除具有GARCH模型的特点外,还允许好消息和坏消息的影响不对称性.具体设定如下:

方程(1)是均值方程,考虑了市场指数收益率一阶序列相关的可能性、国际市场收益、利率以及股权分置改革的影响等因素,各变量定义见前文.εt是均值方程的误差项,假定其服从均值为0,方差为σ的GED分布.

方程(2)是条件方差方程.其中 It-1是虚拟变量,若εt-1<0,则 It-1=1,若εt-1>0,则 It-1=0.因此β2>0,表示坏消息对股票收益波动性的影响大于好消息;β2<0,表示坏消息对股票收益波动性的影响小于好消息.β4为基金总资产净值与流通市值比FUNDt的系数,若其系数β4>0,则说明机构投资者在市场中的地位上升加剧了股票市场的波动性,若β4<0,则说明机构投资者的发展有利于稳定股票市场.

三、实证结果与分析

1.TARCH模型估计结果与分析

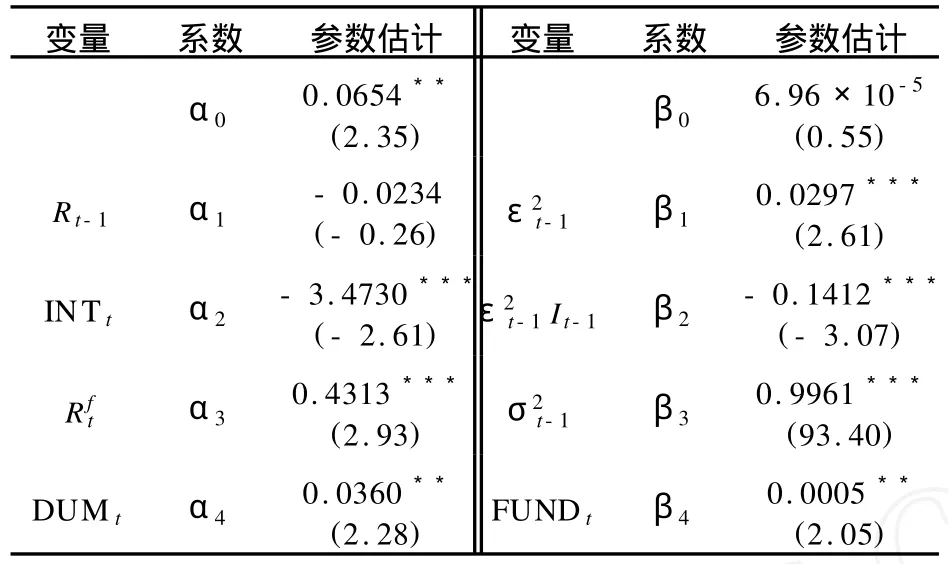

表1给出TARCH模型估计结果.从表中可以看出,系数α2在5%显著性水平上显著为负,说明利率与上证综合指数收益率负相关,与预期相符;系数α3为正,且在1%显著性水平上显著,说明我国股票市场受国际市场的影响,具有一定的同步性;股权分置改革虚拟变量的系数α4在5%的显著性水平上显著为正,表明股权分置改革有利于提高股票收益率.

表1 FUNDt与股市波动性关系的TARCH模型估计结果

在条件方差方程中,β0、β1、β3均大于零,同时β1+β2+β4<1,满足TARCH模型的约束条件.β2为负值,且在1%显著性水平上显著,说明上海综合指数收益率存在明显的非对称性,对好消息的反应大于对坏消息的反应.这一现象也从侧面反映我国投资渠道较少,一旦股市出现利好消息,资金便大量涌入,加剧市场的波动;而在出现利空消息时,并没有同等规模的资金撤出,市场波动相对较小.

β4是本文重点关注的系数,反映以基金总资产净值占A股流通市值的比例度量的机构投资者相对规模对上证综合指数收益率波动性的影响.从表1中可以看出,β4为正值,且在5%显著性水平上显著,表明机构投资者的发展在一定程度上加大了股票市场的波动性,随着机构投资者规模及其在市场中的地位的上升,对市场的影响力的扩大,市场的波动性显著上升,从而说明机构投资者并没有稳定市场的功能,反而加剧市场的波动,跨越式发展机构投资者的政策并没有达到预期目标.

2.稳健性检验

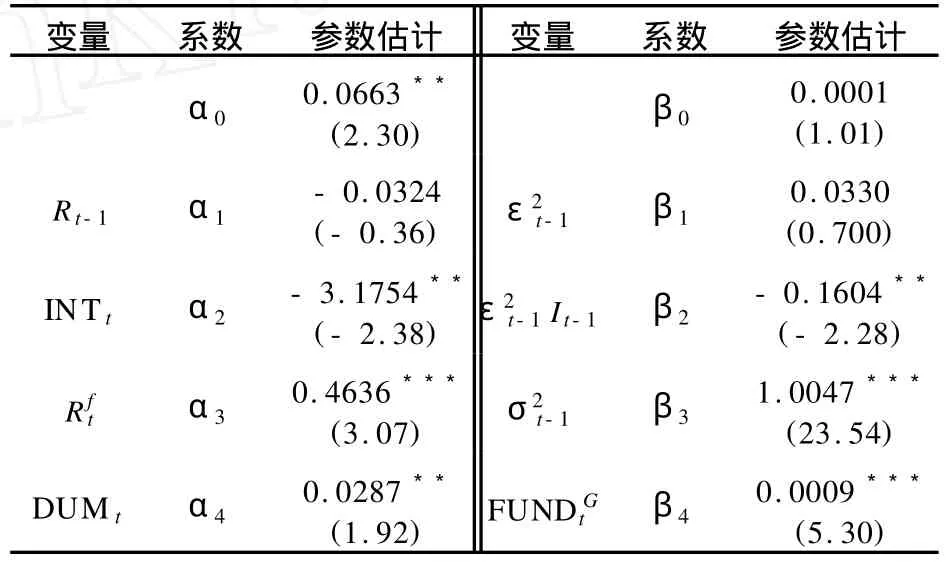

前文分析表明,证券投资基金总资产净值占A股流通市值的比例与我国股票市场波动性正相关.按投资对象不同,证券投资基金可以分为股票型基金、混合型基金、债券型基金、货币市场型基金及其他类基金,其中影响股票市场的主要是偏股型基金,包括股票型基金和混合型基金,而其他基金对股票市场投资较少,影响不大.为进一步检验结论的稳健性,本文把偏股型基金定义为股票型基金和混合型基金总资产净值之和,采用偏股型基金总资产净值占A股流通市值的比例作为解释变量,用FUND表示,对证券投资基金与股票市场波动性的关系进行稳健性检验.

表2给出稳健性检验的TARCH模型估计结果.从表中可以看出,均值方程的结果的显著性与表1结果差异不大.在条件方差方程中,FUND的系数为正,且结果比采用FUNDt作为变量更为显著(在1%显著性水平上显著),数值也更大.说明在剔除非偏股型基金资产净值之后,主要投资于股票的偏股型基金总资产净值占A股流通市值的比例与股票市场波动显著正相关,进一步验证了结论的稳健性.

表2 FUNDGt与股市波动性关系的TARCH模型估计结果

四、结论与政策含义

超常规发展机构投资者已经超过十年的时间,机构投资者的规模不断扩大,成为股票市场的中坚力量.本文采用2001年10月至2011年9月上证综合指数收益率和证券投资基金总资产净值数据,运用TARCH模型研究机构投资者与股票市场波动的关系.与以往的研究不同,本文从以证券投资基金总资产净值占A股流通市值比例度量的机构投资者相对规模的角度进行研究.

实证研究结果发现,证券投资基金总资产净值占A股流通市值的比例与我国股票市场波动性呈正相关关系,随着以基金总资产净值占A股流通市值的比例衡量的证券投资基金在市场中的影响力增大,市场的波动性上升,说明机构投资者并未稳定股票市场,反而加剧了市场的波动性.在剔除非偏股型基金后,结果更为显著.此外,研究还发现上证综合指数收益率波动性具有非对称性,好消息的冲击大于坏消息,从侧面反映我国投资渠道较少,一旦出现利好消息,可能导致大量资金涌入股市,加剧股市波动,而在利空消息出现时,由于缺乏其他投资渠道,并没有同等规模资金流出.

本文的结论意味着超常规发展机构投资者并未达到管理层预期的政策目标.从理论上说,机构投资者拥有强大的研究能力,坚持长期价值投资的理念,是理性投资者,其发展有利于市场稳定.但是由于机制不完善、信息披露不完全、信息传递和吸收慢等原因,动量投资更具有获利的可能性,也更能导致羊群效应的产生,而拥有庞大资金实力的机构投资者参与其中,有可能助长了市场的波动性.因此,在发展机构投资者的同时,还需完善市场机制,加强市场基础环境建设,建立良好的宏观环境和微观基础,多方面共同促进市场稳定.

[1]WERMERS R.Mutual fund herding and the impact on stock prices[J].Journal of Finance,1999,54(2):581-623.

[2]COHEN R B,GOMPERS P A,VUOL TEENAHO T. Who underreacts to cash-flow news?Evidence from trading between individuals and institutions[J].Journal of Financial Economics,2002,66(2):409-462.

[3]BOHL M T,BRZESZCZYNSKI J.Do institutional investors destabilize stock prices?Evidence from an emerging market[J].International Financial Markets,Institutions and Money,2006,16(4):370-383.

[4]SIAS R.Volatility and the institutional investor[J].Financial Analysts Journal,1996,52(3):13-20.

[5]PUCKETT A,YAN X.Short-term institutional herding

and its impact on stock prices[R].Columbia:University ofMissouri Columbia,2009.

[6]NOFSINGER J R,SIAS R W.Herding and feedback trading by institutional and individual investors[J].Journal of Finance,1999,54(6):2263-2295.

[7]BOHL M T,SIKLOS P.Empirical evidence on feedback trading in mature and emerging stock markets[R].Sydney:Research Paper Series 137,Quantitative Finance Research Centre,University of Technology,2004.

[8]祁 斌,黄 明,陈卓思.机构投资者与股市波动性[J].金融研究,2006(9):54-64.

[9]胡大春,金赛男.基金持股比例与A股市场收益率波动的实证分析[J].金融研究,2007(4):129-142.

[10]周学农,彭 丹.机构投资者对中国股市波动性影响的实证研究[J].系统工程,2007(12):58-62.

[11]班耀波,齐春宇.机构投资者:稳定市场还是加剧波动[J].经济评论,2003(6):94-98.

[12]蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].经济研究,2010(1):90-101.

[13]陈国进,张贻军,刘 淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010(11):45-59.

[14]宋冬林,毕子男,沈正阳.机构投资者与市场波动性关系的研究[J].经济科学,2007(3):97-103.

[15]李 勇,王满仓.信息不对称、机构投资者与股价波动率——基于扩展CAPM的理论与实证分析[J].金融评论, 2011(2):108-126.

[16]何 佳,何基报.机构投资者与股价波动关系——基于理论的思考[J].南方经济,2006(2):80-90.

[17]何 佳,何基报,王 霞,等.机构投资者一定能稳定股市吗?——来自中国的证据[J].管理世界,2007(8):35-42.

[18]姚 颐,刘志远.震荡市场、机构投资者与市场稳定[J].管理世界,2008(8):22-32.

F830.91

A*

1671-7041(2012)03-0014-05

2012-01-21

薛文忠(1979-),男,博士研究生