媒体效应的成因:投资者过度关注了吗

2012-12-11王苏生季俊成

刘 艳 ,王苏生 ,季俊成

(1.哈尔滨工业大学 深圳研究生院,广东 深圳 518055;2.香港理工大学 电子计算学系,香港 999077)

媒体效应的成因:投资者过度关注了吗

刘 艳1,王苏生1,季俊成2

(1.哈尔滨工业大学 深圳研究生院,广东 深圳 518055;2.香港理工大学 电子计算学系,香港 999077)

媒体信息量对股票收益具有重要影响,金融市场中普遍存在"媒体效应".应用事件研究法,以上市公司股票的媒体信息量异常高作为信息事件,以异常交易量和超额收益作为投资者关注的代理变量,通过对比新闻媒体报道前后的投资者关注度的差异,考察"媒体效应"的成因.研究发现,新闻媒体的大量报道的确吸引了投资者的广泛关注,有效影响了投资者的交易行为,证实了中国股票市场中"媒体效应"的产生是由"投资者过度关注弱势"导致的.

媒体效应;投资者关注;异常交易量;超额收益;事件研究法

一、引 言

近年来国内外一些学者的研究表明,媒体对股票收益具有潜在的重要影响,金融市场中普遍存在"媒体效应"(media effect)[1-5].Fang等[3]首次对媒体信息量与股票横截面收益的关系进行了实证,证实了"媒体效应"的存在,认为未被媒体报道的股票要比被媒体大量报道的股票具有显著的高收益.在国内,也有部分学者对此进行了检验,研究结果均表明中国的股票市场也存在"媒体效应",被媒体高度关注的股票其收益要显著低于被媒体忽视的股票的收益[6-7].然而,有关"媒体效应"的成因,国内已有的研究认为,这种超额收益主要来源于高关注度股票组合的"投资者过度关注弱势".饶育蕾等[6]从"股票涨幅排行榜"这一注意力吸引事件入手,实证发现以新闻媒体信息条数构建的榜内外注意力差异能够有效解释"排行榜效应",实证结果表明注意力驱动的投资者交易行为是该效应产生的根本原因.张雅慧等[7]以"富豪榜上榜事件"作为研究对象,从事件期内的交易量反应和日历时间组合收益的检验结果可以发现,样本股票的交易量在事件期内显著放大,且收益在事件日前后出现明显的反转,"媒体效应"产生的超额收益基本符合"投资者过度关注弱势假设".

梳理已有的相关文献发现,关于"媒体效应"的成因研究,现有文献大多以特定公司事件或者与上市公司紧密相关的事件作为研究对象,对"媒体效应"产生的原因进行分析,如盈余公告事件、涨跌停事件、排行榜事件等.对于特定事件的研究,其结果可能具有一定的局限性[8].鉴于此,本文不依赖于任何一个特定的公司事件,而是以上市公司股票媒体信息量异常高作为信息事件进行研究,检验中国股票市场中的"媒体效应"是否由"投资者过度关注弱势"导致的.如此,本文所研究的信息事件既包含了公司层面发布的新闻事件,也涵盖了其他未反映在公司信息中却对投资者的预期产生重要影响的新闻事件,拓宽了以往的研究,更具普遍意义.

二、投资者过度关注弱势假设

媒体之所以吸引了投资者的广泛关注,主要是基于投资者的"有限注意".人们很难在短时间内同时处理多项事务,在面对大量的可得信息以及注意力有限性的硬约束下,投资者在进行决策时,不得不进行相应的信息选择[9].Corwin等[10]对纽约证券交易所中专家个体的证券投资组合进行了检验,发现"有限注意"会影响专家在各类股票中精力的分配,进而影响金融市场中的流动性供给.由此,"有限注意"的一个直接后果就是使得投资者会把他们的时间和注意力更多地集中在那些高度可见的、易于处理的信息上,而市场对公开信息的反应程度则取决于信息的显著程度:信息越显著,则公开信息被投资者关注以及被反映在资产价格中的速度就越快[11].而媒体,作为公开的可信任的信息资源,通常是投资者认知市场的一个主要来源,自然成为"吸引眼球"的重要渠道.正如Barber等[12]在其开篇所提到的,"引起人们关注的事件很可能被新闻媒体所报道,虽然投资者的注意力可以被其他方式(例如聊天室等)所吸引,但是真正能够吸引大多数投资者注意力的事件通常都是具有新闻价值的事件".

因此,媒体信息量是影响投资者注意力的一个很重要的因素,它作为一种诱因,吸引了投资者的广泛关注,引发了投资者的过度反应,从而导致短期的价值高估和长期的收益反转,产生较低的期望收益,即"投资者过度关注弱势假设".

三、实证研究

根据上述投资者过度关注弱势假设的内容,本文对该假设的检验,同样包括两个方面:一是新闻媒体报道是否引起了投资者的过度关注,二是股票收益是否存在反转.具体的实证分析参考Barber等[12]的做法.本文采用异常交易量和超额收益这两个变量分别作为投资者关注的代理变量,对媒体报道是否引发了投资者的过度关注以及股票收益是否存在反转进行实证检验.

1.样本选取和模型构建

本文以2005年1月5日至2006年12月29日这一区间内深市所有A股上市公司股票作为起始样本,然后逐步剔除账面市值比B/M小于等于0的样本、已退市股票、金融类股票、某些变量数据缺失的样本以及在2005年后上市的股票.

本文借助"巨灵财经资讯系统"中提供的资讯报刊模块,通过自行开发的基于智能化搜索引擎框架的文本语义挖掘算法,收集与某只股票相关的新闻报道条数,以此代表该股票的媒体信息量强度,用MCi表示.媒体信息数据搜索过程遵循"股票名称+曾用名"的特定条件,变更前后的股票名称以"或者"的连接方式进行分时段搜索,搜索的媒体信息量数据均为日度数据,对于股票曾用名重复的信息,本文进行了筛选和去重处理,有效避免了重复数据的产生.其他财务数据均来自国泰安CSMAR数据库.

从搜集到的媒体信息量数据值可知,媒体信息量的峰度和偏度都较大,有必要对媒体信息量MCi进行处理,于是采用ln(1+MC)i来衡量媒体信息量强度.此外,上市公司规模大小、所属行业分类的差异以及是否属于重要指数成分股,也容易吸引公众和媒体的不同关注.因此,有可能存在所谓的规模效应、行业效应和重要指数效应.对此,在进行下一步研究之前,有必要对以上3个因素进行控制,得到媒体对股票的剩余关注度Residuals,以便更精确地反映"媒体效应".本文参考Chen、Pantzalis和Park的方法,应用SAS 9.2统计软件,对每日的截面数据分别按照下列剩余关注度模型进行回归,由此得到异常媒体信息量的测度Resid-MCit,即方程回归的残差值eit.

式中:ln-Sizei表示第i只股票流通市值的自然对数;IMIndexi是虚拟变量,表示第i只股票是否属于5个重要指数成分之一;Industryi是由各行业虚拟变量组成的一个向量.

2.多对象非同步事件研究法

为了检验"投资者过度关注弱势假说",本文主要采用典型的多对象非同步事件(异步事件)的研究方法.所谓多对象非同步事件研究法,是指在研究某一类事件对不同股票个体的影响时,该类事件发生的时点也是不一致的,需要以事件发生时点为基准对齐不同股票个体的窗口期[13].

由此,一个很重要的问题就是信息事件如何确定.现有的文献大多采用特定的公司事件或者与上市公司紧密相关的事件作为研究对象,其结果可能具有一定的局限性[8],为此,本文的分析不依赖于任何一个特定的公司事件.考虑到某只股票媒体信息量的高低意味着该上市公司的股票在当天所获得的关注程度,笔者借鉴Schmitz的方法,以上市公司股票媒体信息量异常高作为信息事件进行研究,也就是说,如果股票 i的媒体剩余关注度Resid-MCit的值偏离均值2倍标准差,即认为股票 i的媒体信息量异常高,信息事件被触发.

选取事件窗口期为[-5,5].同时,在计算过程中,为避免事件窗口期重叠(overlapping event windows),当一个信息事件发生后,在30个交易日内又有另一事件发生时,则需将其剔除,于是最终确立1513个信息事件.

3.投资者关注代理变量的界定与测度

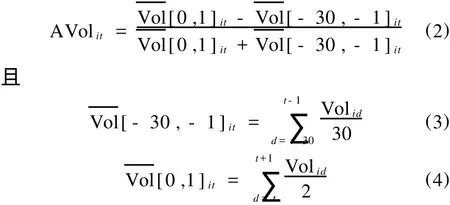

(1)异常交易量的计算.由于数据的可得性,交易量通常被用来测度投资者关注度[12,14].同样,借鉴Barber等[12]的做法,用事件期较基期的交易量变动来衡量异常交易量.以事件窗口期[-30,-1]内的平均日交易量作为基准,计算事件窗口期[0,1]内的平均日交易量相对于该基准的变化差异,得到股票 i第t日的异常交易量为

式中:Volid表示事件日前30个交易日期间第i只股票第 d天的交易量,其中 d的取值范围在t-30和 t-1之间;[-30,-1]it表示第i只股票前30个交易日的平均日交易量;[0,1]it表示第i只股票在事件日第t天和事件日后第t+1天这两个交易日的平均日交易量;AVolit表示第i只股票第t天的异常交易量.

(2)超额收益和累积超额收益的计算.本文采用市场调整法(market adjusted)来计算股票的正常收益率,由于数据样本选取的是深市A股的所有股票,因此以深证综合A股指数回报率作为市场收益率.由此,得到在事件窗口期内个股i在第t期的超额收益率,记为

式中:Rit表示考虑现金红利再投资的个股i第t期的收益率;Rmt表示第t期的市场收益率,这里采用的是深证综合A股指数回报率;ARit表示个股i第t期的超额收益率.通过对个股超额收益率的加总平均,得到所有样本股票在第 t期的平均超额收益率,记为

式中:AARt表示所有样本股票在第t期的平均异常收益率;N表示第t期样本股票的个数.于是,平均累积异常收益率可记为

式中ACAR(t1,t2)表示在事件窗口期[t1,t2]内的平均累积超额收益率.

4.检验结果分析

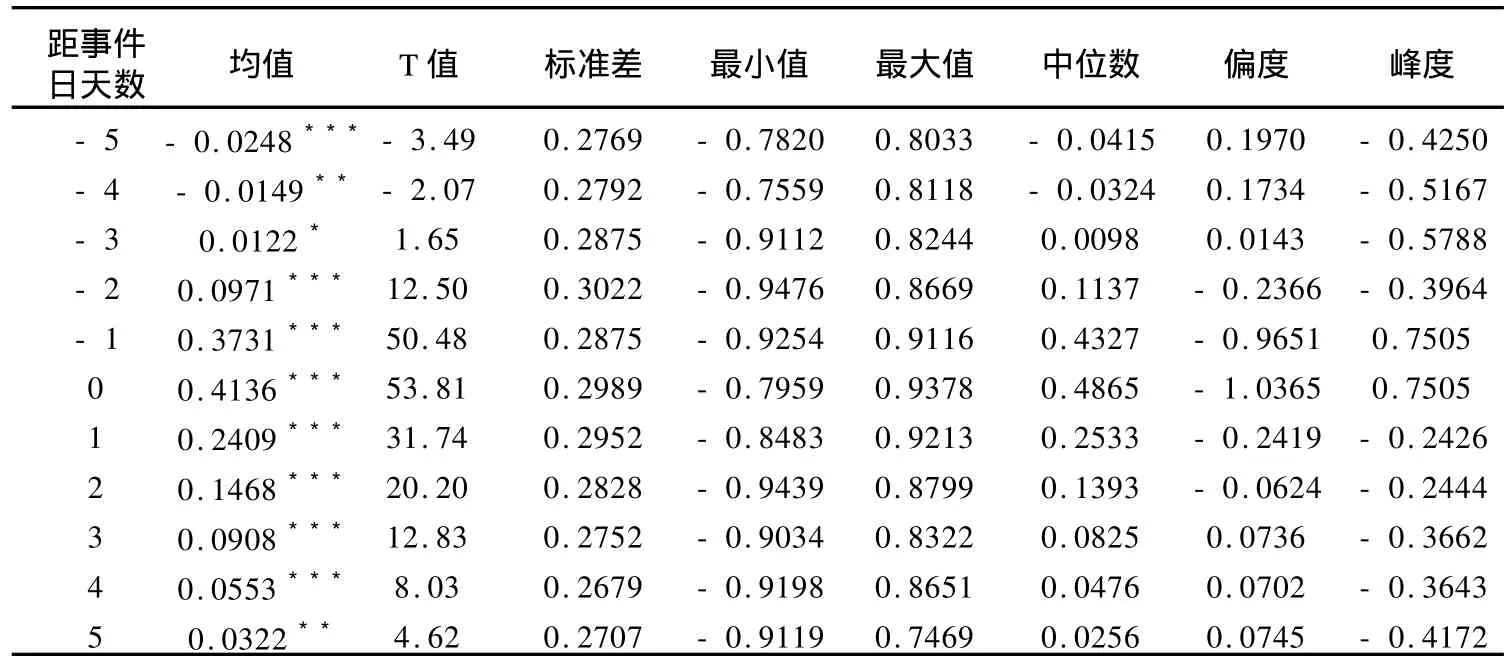

表1为媒体报道前后异常交易量的统计分析.

表1 媒体报道前后异常交易量的统计分析

从表1的分析结果可知,在事件日之前,异常交易量均值就已经出现了持续的显著的放大趋势,甚至在事件日的前一个交易日 t-1期迅速蹿升至0.3731,并在事件日当天达到最大值0.4136,事件日当天t期的异常交易量较事件窗口起始期t-5期增加了1767.74%,呈现出非常显著的倍数增长.这一结果具有经济意义和统计意义上的显著性,尤其在图1中表现得更为明显.虽然在事件日后几天,异常交易量的均值有所回落,但异常交易量的均值较事件发生前几天仍然得到了显著的放大,说明新闻媒体的大量报道的确吸引了投资者的广泛关注,而且有效影响了投资者的交易行为.以异常交易量来衡量投资者的关注程度,进一步说明了新闻媒体的大量报道的确引发了投资者的过度关注.

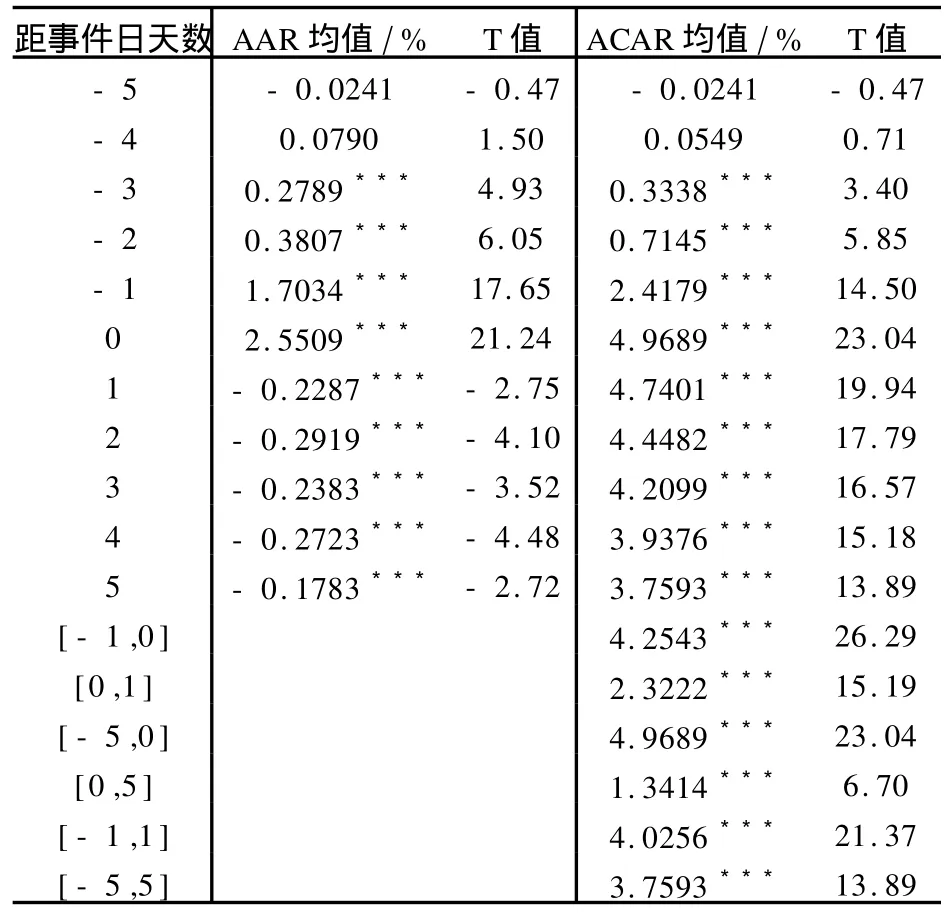

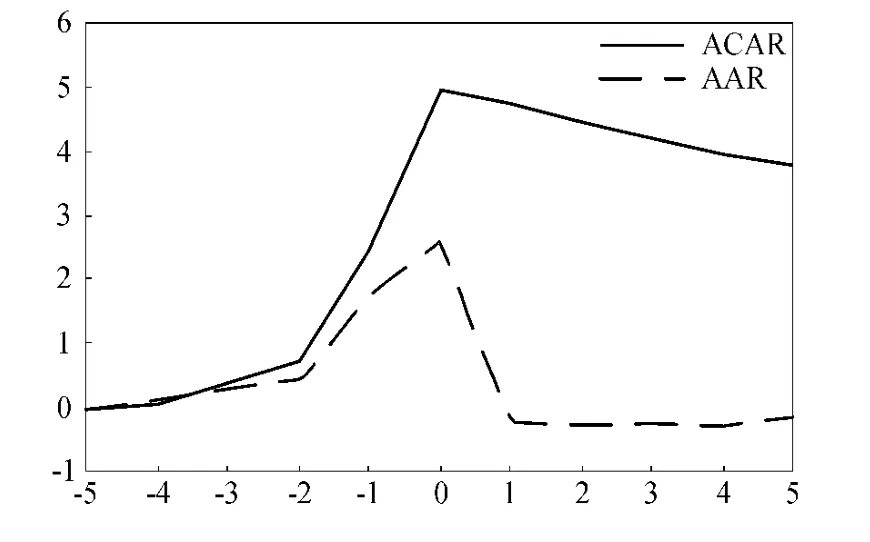

表2和图2指出了新闻媒体报道前后平均超额收益和平均累积超额收益的变化情况.从表2的检验结果可知,事件发生前,事件日前3天分别产生了0.2789%、0.3807%和1.7034%的正的超额收益,结果在1%的置信度下显著,且呈现递增的趋势.事件日当天平均超额收益达到最大值,高达2.5509%, T统计值为21.24,结果依然非常显著.通过已有的研究发现[12,15],受投资者关注的股票会引起投资者基于注意力的超买行为,推动股票价格的短暂上涨以及随后的反转.如果"投资者过度关注弱势假说"成立,则投资者在获知新闻媒体信息后会进行注意力驱动的买入行为,可能会暂时推高被新闻媒体大量报道的股票价格,产生正的收益,而事实证明也是如此.而且,事件发生后,从第一天 t+1期到第五天t+5期连续一周的时间,样本股票的平均超额收益出现了反转,分别是-0.2287%、-0.2919%、-0.2383%、-0.2723%和-0.1783%,而且结果均在1%的置信度下显著.从平均超额收益的变化趋势可以看出,样本股票的收益在新闻媒体报道前后出现了先升后降、先正后负的趋势,存在收益反转,这一结论与"投资者过度关注弱势假说"的预期相吻合.

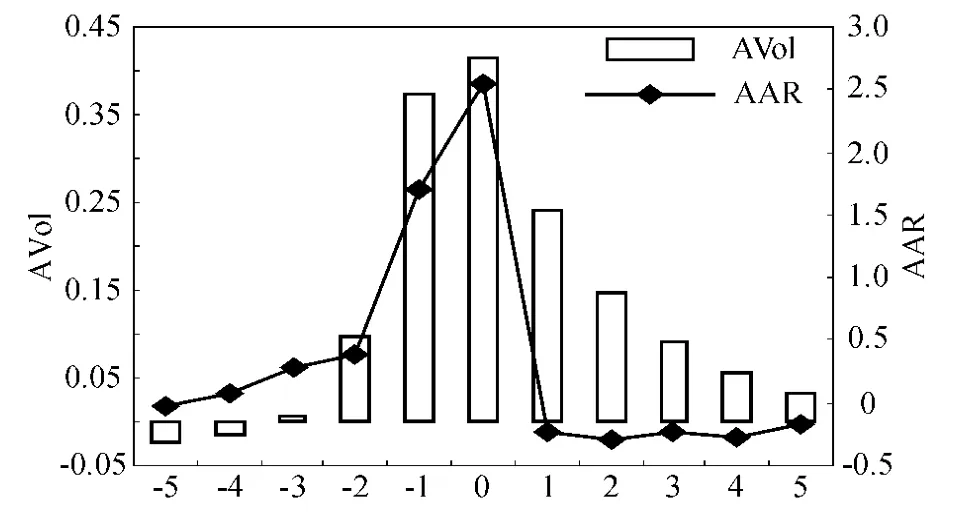

图1 媒体报道前后AVol与AAR的分布

表2 媒体报道前后平均超额收益和平均累积超额收益的统计分析

图2 媒体报道前后AAR与ACAR的分布

此外,从图1中不难发现,异常交易量在新闻媒体报道前就已经出现了放量的趋势,甚至在事件日的前一个交易日 t-1期突飞猛进,直逼事件日当天的异常交易量.平均超额收益的走势基本与异常交易量的走势相吻合,在事件发生的前3个交易日就已经出现了显著为正的超额收益,说明市场对新闻媒体信息产生了提前反应.对此,本文认为可能的解释主要有两点:一是已有的研究表明中国的股票市场存在普遍的信息泄露问题[16-18],部分内幕信息知情者在公司信息尚未公开披露前,会利用手里获取的私人信息进行交易,从而推动了交易量的增加,等到新闻媒体信息被公开报道后,最初的不知情者对该信息作出反应并进行交易,交易量又再次被推高;二是新闻媒体在对一些公司信息进行公开报道时,可能由于自身制作、整理的关系,在时间上存在一定的延迟,而信息事件本身在公开报道前就已经实实在在地发生了,作为引人注目的事件,难免不被投资者提前获悉,从而市场对此提前作出了反应.同时,新闻媒体报道后,被新闻媒体大量报道的股票均产生了显著的负收益,某种程度上也肯定了"媒体效应"的存在.

四、结 论

与以往研究不同,本文不依赖于任何一个特定的公司事件,而是以上市公司股票媒体信息量异常高作为信息事件,应用事件研究法探讨媒体信息量对股票收益的影响机理,并得出如下结论:首先,以异常交易量作为投资者关注的代理变量,通过比较媒体报道前后异常交易量的差异可知,在新闻媒体报道之前,异常交易量均值就已经出现了持续的显著的放大趋势,并在事件日当天达到最大值.虽然在随后几天异常交易量的均值有所回落,但较事件发生前仍然得到了显著的放大,说明新闻媒体的大量报道的确吸引了投资者的广泛关注,引发了投资者的过度关注.其次,以超额收益作为投资者关注的代理变量,从新闻媒体报道前后的超额收益差异可以看出,股票收益在整个事件期内呈现先升后降的趋势,虽然在事件日当天达到最大值,但在随后一周都产生了显著的负收益,出现收益反转,与"投资者过度关注弱势假设"相吻合.最后,还发现异常交易量在媒体报道前就已经出现了放量趋势,说明股票市场对媒体信息产生了提前反应,究其原因可能有两点:一是中国的股票市场存在普遍的信息泄露问题,二是新闻媒体在对公司信息进行公开报道时存在一定的时间延迟.

[1]KLIBANOFF P,LAMONT O,WIZMAN T A.Investor reaction to salient news in closed-end country funds[J]. Journal of Finance,1998,53(2):673-699.

[2]TETLOCK P C.Giving content to investor sentiment:the roleof media in the stock market[J].Journal of Finance, 2007,62(3):1139-1168.

[3]FANGL,PERESSJ.Media coverage and the cross-section of expected returns[J].Journal of Finance,2009,64(5): 2023-2052.

[4]TETLOCK P C,SAAR-TSECHANSKY M,MACSKASSY S.More than words:quantifying language to measure firms'fundamentals[J].Journal of Finance,2008,63(3): 1437-1467.

[5]TETLOCK P C.Does public financial news resolve asymmetric information?[J].Review ofFinancial Studies, 2010,23(9):3520-3557.

[6]饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据[J].系统工程理论与实践,2010(2):287-297.

[8]IKENBERRY D L,RAMNATH S.Underreaction to selfselected news events:the case of stock splits[J].Review of Financial Studies,2002,15(2):489-526.

[9]PENG Lin,XIONG Wei.Investor attention,overconfidence and category learning[J].Journal of Financial Economics,2006,80(3):563-602.

[10]CORWIN S A,COUGHENOUR J F.Limited attention and the allocation of effort in securities trading[J].Journal of Finance,2008,63(6):3031-3067.

[11]PALOMINO F,RENNEBOOG L,ZHANG Chendi.Information salience,investor sentiment,and stock returns: the case of British soccer betting[J].Journal of Corporate Finance,2009,15(3):368-387.

[12]BARBER B M,ODEAN T.All that glitters:the effect of attention and newson the buying behavior of individual and institutional investors[J].Review of Financial Studies, 2008,21(2):785-818.

[13]宋 军,张宗新.金融计量学:基于SAS的金融实证研究[M].北京:北京大学出版社,2009:236.

[14]GERVAIS S,KANIEL R,MINGEL GRIN D H.The high-volume return premium[J].Journal ofFinance, 2001,56(3):877-919.

[15]SEASHOLESA M S,WU Guojun.Predictable behavior, profits,and attention[J].Journal of Empirical Finance, 2007,14(5):590-610.

[16]张 新,祝红梅.内幕交易的经济学分析[J].经济学(季刊),2003(1):71-96.

[17]陈 晓,秦跃红."庄家"与信息披露的质量[J].管理世界,2003(3):28-33.

[18]周春生,杨云红,王亚平.中国股票市场交易型的价格操纵研究[J].经济研究,2005(10):70-78.

1671-7041(2012)03-0019-05

F830.9

A*

2011-12-30

教育部人文社会科学研究项目(11Y JA790152);广东省自然科学基金项目(10151805707000001);广东省软科学研究计划项目(2011B070300022);深圳市基础研究计划项目(JC201005260186A)

刘 艳(1983-),女,博士研究生;E-mail: liuyan-831020@163.com