影响我国商业银行不良贷款因素的实证分析

2012-11-20程思劢

程思劢

(安徽财经大学 金融学院,安徽 蚌埠 233000)

1.引言

不良贷款是指借款人未能按原定的贷款协议按时偿还商业银行的贷款本息,或者已有迹象表明借款人不可能按原定的贷款协议按时偿还商业银行的贷款本息而形成的贷款,一般而言,借款人若拖延还本付息达三个月之久,贷款即会被视为不良贷款.我国自2002年全面实行贷款五级分类制度,该制度按照贷款的风险程度,将银行信贷资产分为五类:正常、关注、次级、可疑、损失.不良贷款主要指次级、可疑和损失类贷款.近年来,我国商业银行的不良贷款率以及不良贷款都有所下降,但是在我国商业银行中还是有大量的不良贷款,正确地认识和把握不良贷款的内涵和影响因素对于我们有效实施监管,防范风险有着非常重大的意义.

2.我国商业银行不良贷款现状

图1 2003—2011年我国商业银行不良贷款数量和不良贷款率的情况(单位:亿元)

从图1看出,近年来我国商业银行不良贷款数量逐渐减少,不良贷款率也有所下降.不良贷款数量从2003年的21004.6亿元减少到了2011年的4278.7亿元,不良贷款率也从2003年的17.9%降低到了2011年的1%.这说明了我国近年来对不良贷款的监管和控制取得了良好的效果.

表1 2011到2012第2季度不良贷款、不良贷款率、拨备覆盖率情况(单位:亿元)

根据表1,截至2012年第2季度我国商业银行不良贷款余额为4564亿元,其中,次级类贷款1960亿元,可疑类贷款1934亿元,损失类贷款670亿元.不良贷款率0.9%,其中,次级类0.4%,可疑类0.4%,损失类0.1%.贷款损失准备为13244亿元,拨备覆盖率为290.2%.

3.变量和数据的选取

3.1 变量的选取

本文将研究影响不良贷款率的因素来探讨不良贷款的相关问题.在选取相关指标时,我们要考虑指标的全面性、重要性和层次性.基于以上标准,我们根据银监会的年报以及国研网的数据,选取了资产负债率(X1)资本利润率(X2)、贷款/总负债(X3)、GDP增长率(X4)以及货币供应量同比增长率(X5)这五个指标来研究对商业银行不良贷款率的影响机制.下面对每个变量进行简单的解释.

X1:资产负债率.资产负债率=负债/资产,一般来说资产负债率越高,说明银行的负债高或者资产少,那么不良贷款的数量也就越高.

X2:资本利润率.资本利润率=净利润/平均资产总额,资产收益率可以反映商业银行的资产的多少以及资产的结构,这当然也影响着不良贷款的形成.

X3:贷款/总负债.贷款/总负债反映了贷款在银行资金中所占的比率,若这一比率过高,意味着银行的贷款规模较大,这样风险就比较大.反之,这一比率若较低,就意味着贷款的规模较小,风险较小,但同时银行的盈利就可能比较少了.

X4:GDP增长率.经济周期对于商业银行不良贷款的形成的过程有着重要影响,当经济衰退时,央行可能采取减息的措施来刺激经济的发展,利率下降,货币的吸引力就可能会减少,不良贷款的数量随之可能上升.

X5:货币供应量增长率.货币供应量的增加和减少也间接地影响着商业银行的不良贷款数量,货币供应量增加可以推动国民经济的发展,GDP也会随之增长.这样,企业还款的能力也会增强,不良贷款就会下降.

3.2 数据的选取

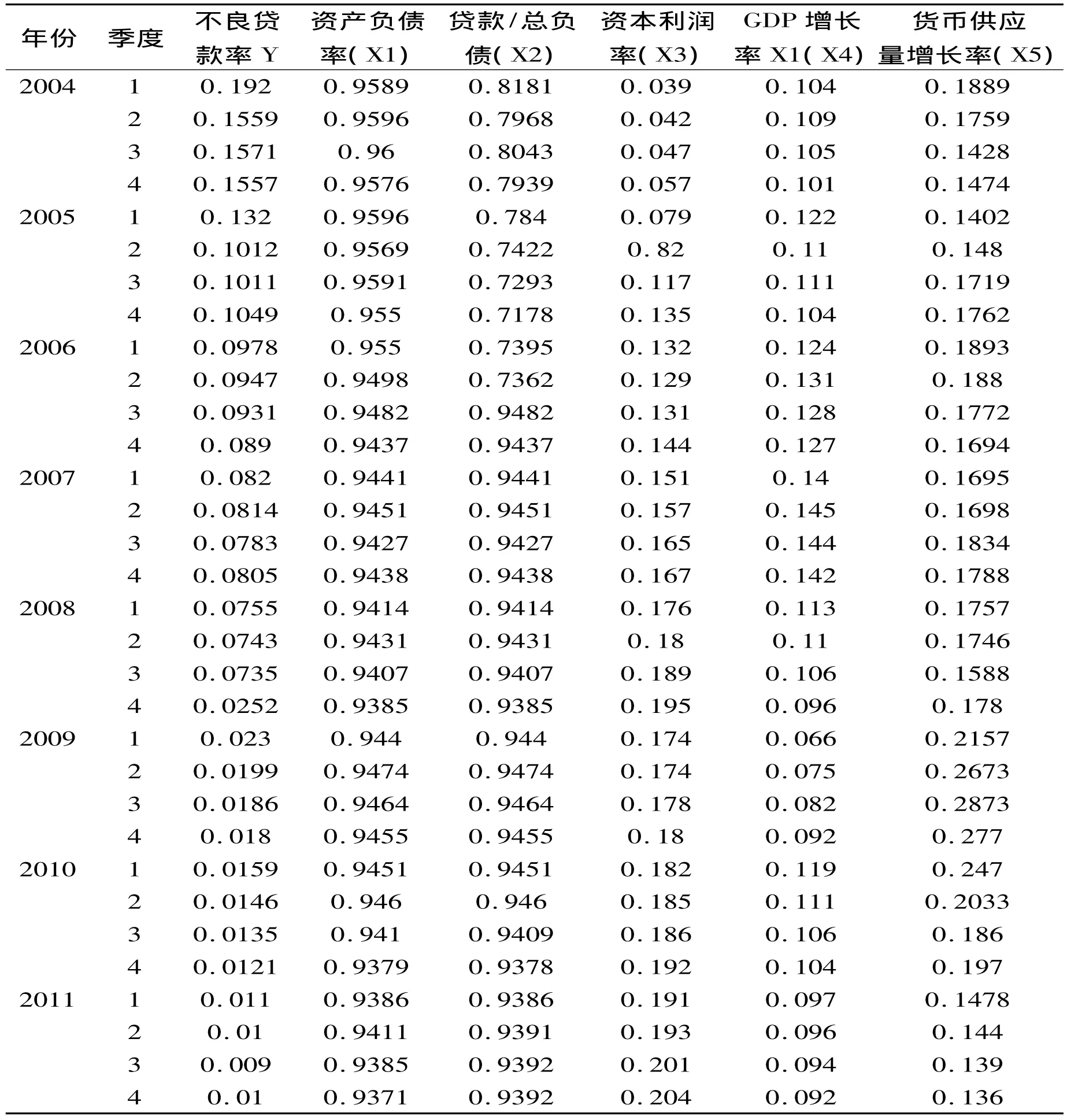

本文选取了2004年到2011年各个季度商业银行的数据,根据中国银监会的统计数据,这里的商业银行包括大型商业银行、股份制商业银行、城市商业银行、农村商业银行以及外资银行.不良贷款率、资本利润率、资产负债率、贷款/总负债根据中国银行业年报以及国研网数据整理计算所得.GDP增长率和货币供应量同比增长率来自于国家统计局网站.

表2 2004-2011年各季度变量值

4.实证过程

在本文中,所做的实证是通过Eviews6.0完成的.

4.1 平稳性检验检验

如果经济变量是非平稳的序列,用传统的线性回归直接估计就有可能导致伪回归.在研究变量之间的相关性之前,为了避免伪回归,我们首先进行平稳性检验,本文使用的是最常用的ADF检验,得出的结果如下.

表3 单位根检验结果

由上表可知,序列X1、X2、X3、X4、X5、Y的检验值在5%的显著性水平下均大于临界值,在经过一阶差分之后各个变量序列平稳了.

4.2 协整检验

由平稳性检验可知,不良贷款率及其影响因素虽然是不平稳的,但是经过一阶差分后是平稳的,这时候我们可以采取协整检验.本文我们选择Johansen检验进行协整检验,检验结果如下.

图2 Johansen检验结果

由图2可知,各个变量在5%的显著性水平下具有一个协整关系,所以我们可以对所选取的五个变量建立回归模型进行回归分析.

4.3 回归分析

确定能够最好地代表解释变量与被解释变量之间关系的直线有多重方法或者原则,本文选用了最常用的普通最小二乘法(OLS).下面是回归结果:

图3 回归分析结果

由图3可以得到相应的回归方程:

R2=0.834603,调整的R2=0.802796,R2越接近于1,则表明模型对样本数据的拟合度越高,对于给定的显著水平5%,可由F分布表查得临界值F∂(5,26)=2.59,从上图可知F=26.23947 >F∂(5,26)=2.59,P=0.000000,拒绝原假设,说明模型的线性关系显著.对于给定的显著水平5%,可以由t分布表查得临界值t与Eviews所得到的t值进行比较可得出结论,所有变量的t检验都通过了,说明了所选择的五个变量对解释被解释变量都有显著影响.

5.政策建议

根据实证所得到的结果,我们可以得出结论,不良贷款率和资产负债率呈正相关关系,不良贷款率和贷款/总负债的比例呈正相关关系,不良贷款率和资本利润率呈负相关关系,不良贷款率和GDP增长率呈正相关关系,不良贷款率和货币供应量增长率呈负相关关系.根据得出的结果可知,不良贷款不仅受微观因素影响,也受宏观因素的影响.我国商业银行不良贷款的形成受到经济周期,宏观经济大背景的影响,也和商业银行经营体制,防范风险的能力和意识,信贷管理水平等息息相关.

从商业银行自身来看,在及时关注国家经济的发展的同时,提高对风险的防范意识和应对风险的能力,建立有效的风险防范机制.商业银行要增强自身的盈利能力,但也不能一味地追逐眼前利益而不顾银行的可持续发展,要加强对不良贷款的认识程度,积极调整商业银行资产的结构.构建科学的不良贷款管理体系对于不良贷款的控制也是非常必要的,商业银行应该积极完善相关体系,明确具体责任,落实任务.

从政府来看,加强对商业银行的监管,努力完善相关法律法规,规范相关主体行为.金融监管部门要密切地关注银行的风险性指标,密切关注银行的经营情况.

[1]庄毓敏.商业银行业务与经营(第三版)[M].北京:中国人民大学出版社,2010.

[2]付天佑.国有商业银行不良贷款处置问题探索[J].银行分析,2009(4):59-60.

[3]高铁梅.计量经济分析方法与建模—EViews应用及实例[M].北京:清华大学出版社,2009.

[4]段默.我国商业银行不良资产的现状与治理对策[J].金融论坛,2006(8):31-33.

[5]李思慧,颜向农.商业银行不良贷款与宏观经济因素相关性实证分析[J].时代金融,2007(8):23-27.

[6]梁秋霞.我国商业银行不良贷款影响因素的实证分析[J].吉林工商学院学报,2012(1):69-74.