美国创业风险投资税收政策演变及其启示

2012-10-19潘玉香

潘玉香

(天津工业大学管理学院,天津 300387)

美国创业风险投资税收政策演变及其启示

潘玉香

(天津工业大学管理学院,天津 300387)

美国是创业风险投资的发源地,是世界上创业风险投资规模最大、组织化、制度化程度最高、创业风险投资体系最为健全的国家。在创业风险投资业发展的不同时期,美国创业风险投资税收政策对其成长产生了有效的推动作用。研究探讨美国创投业税收政策经验,对于推动中国创投业的繁荣健康发展具有重要启示。

创业风险投资;税收演变;税收效应

Abstract:The United States is the birthplace of venture capital,and also is the country of largest investment、highest organization and institutionalization all overthe world.In different stages of development in venture capital,the U.S.venture capital tax policy played an effective role on its growth.This paper researches the business tax policy experience,in order to promote the prosperity and development of the venture capital in China.

Keywords:Venture capital;Tax policy evolution;Tax effect

1 创业风险投资与税收政策

1.1 创业风险投资的参与者及其运作模式

创业风险投资 (VC,Venture Capital)在国内也称做风险投资或创业投资[1],是指通过向不成熟的、具有高成长性和巨大市场竞争力的创业企业提供股权资本,并为其提供管理和经营服务,期望在企业发展到相对成熟后,通过股权转让收取高额中长期收益的投资行为。全美创业投资协会将其定义为:创业投资是由专业投资者投入到新兴的、迅速发展的、有巨大竞争潜力的企业中的一种股权性资本。可见创业风险投资不仅是一个以投资对象加以界定的概念,而且是针对具有高增长潜力的创业企业而言的一种特殊形态的资本运作方式。在市场经济下创业风险投资者、创业风险投资机构、创业企业等构成一个紧密联系创业风险投资的链条。

图1 创业投资的运作模式

从图1可以看出,资金从投资者流向创业风险投资公司,经过筛选决策,再流向创业企业,通过创业企业的运作,资本得到增值,再回流至投资公司,投资公司再将收益回馈给投资者,构成一个资金循环。

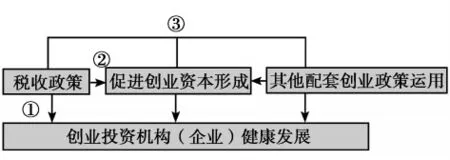

1.2 创业风险投资的税收框架

税收作为直接调控创业风险投资的经济杠杆,在推动创业风险投资发展中起着举足轻重的作用。适宜的税收政策能够促进创业资本形成,增加创业风险投资的回报,同时也能降低创业企业的运作成本,促使创业风险投资行业健康发展。创业风险投资税收框架可用图2表示:①通过税收政策的作用,直接促进创业风险投资企业的发展。②通过税收政策的作用,促进创业资本的形成,并以此为创业企业发展注入新的资金。③通过税收政策与其他政策措施的有效搭配,共同为促进创业风险投资业的发展创造良好的政策环境。

图2 创业风险投资税收框架

2 美国创业风险投资税收政策演变及其效应研究

有关研究表明,美国创业风险投资发展大致经历了起步阶段 (1946—1978)、发展阶段(1979—1992)、快速成长阶段 (1993—2000)和理性调整阶段 (2000—至今)。美国创业风险投资发展史中的跌宕起伏与创业风险投资税收政策的变化戚戚相关,美国每次税收立法都对创业风险投资业产生了极大的影响[2]。本文从美国创业风险投资的资本利得税政策演变和创业风险投资其他税收规定的演变两个方面进行分析研究。

2.1 美国创业风险投资的资本利得税政策演变及其效果

美国是一个以直接税为主体的国家。目前美国第一税种是个人所得税,其他依次是工薪税、企业所得税、财产税、销售税,并辅以其他税种构成。资本利得在税收上是指资本商品,如股票、债券、房产、土地或土地使用权等,在出售或交易时发生收入大于支出而取得的收益,即资产增值,属于所得税的征税范畴,是个人、公司所得税应税所得的组成部分,个人资本利得是美国创业活动中最主要的收益,因此本文以个人资本利得税作为重点研究分析的对象。

(1)美国创业风险投资资本利得税的历史沿革。

从20世纪50年代起,美国资本利得税经过了几次大的调整。美国1957年的资本利得税税率为25%,后来提高至27%;1969年初,美国的创业风险投资额已经达到1.71亿美元的规模,美国第一次进入风险投资浪潮。

然而,20世纪70年代中期美国资本利得税率提高到49%,严重阻碍了美国创业风险投资业的发展,1975年风险投资资金规模迅速萎缩。鉴于此,美国政府从70年代中期以后一直对风险投资给予大力支持,1978年发布了《税收法》,规定创业风险投资收益适用的税率从49%下降到28%。这项法律的出台使得美国1979年的风险投资资金增长了40%。

20世纪80年代,政府为了鼓励创业风险投资和谋求高新技术的进一步发展,美国国会通过了《经济复兴税法》,将资本利得税率从28%降至20%。该法还对高新技术开发研究做出规定:对研究开发投资税率从49%减至25%;对开发研究用仪器设备实行快速折旧,折旧年限为3年,是所有设备年限中最短的。由于上述法律的实施,在80年代初期创业风险投资以每年大约46%的幅度激增,其中70%以上投入到与电子技术等有关的高科技领域。

由于担心投资过热,美国政府在1986年推出的《税收改革法》中,又对与创业风险投资关系密切的优惠税率作出调整,并将企业边际税率从28%提高到34%。创业风险投资的信心受到打击,再加上80年代末宏观经济不景气,美国创业风险投资的热潮一度减退。

1993年克林顿政府签署了5年削减赤字法案,为了振兴美国经济和促进新技术发展,该法案不但对一些为创建新企业而进行创业风险投资的个人实行税收减免,同时还规定将长期资本利得税率降到28%,对持有高科技小型企业的股份5年或5年以上的,其资本收益仅按14%课税。这些规定,对促进高科技风险投资业发展起到了积极的作用。

1996年美国政府曾试图再次调高资本利得税,受此影响,一些公司立即在二板市场被卖出,政府被迫放弃调高资本利得税的计划。

由于近几年来美国经济的衰退,2003年美国国会通过《就业与经济增长税收减免协调法案》,把长期资本利得税率从20%下降到15%,红利税率从38.6%下降到与长期资本收益税率相同的15%,极大地提高投资者的投资积极性 (Zerozipo统计)。

(2)美国资本利得税政策变化对创业风险投资的影响分析。

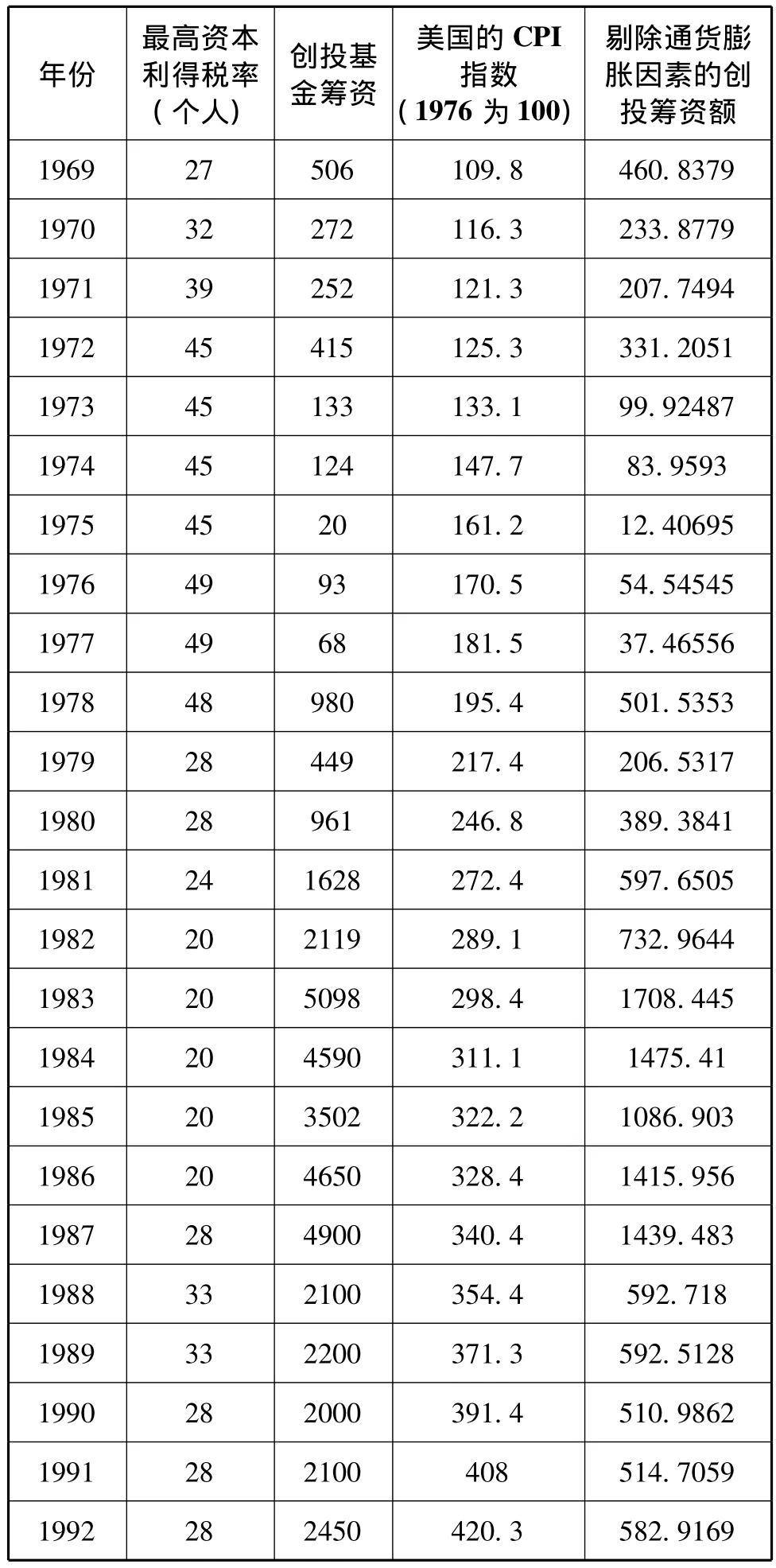

美国创业风险投资的资本利得税对创业风险投资的变化影响十分显著,几次调整税率都对创业风险投资产生决定性的影响 (见表1)。1969—1992年期间是美国创业风险投资起步和发展期,而且资本利得税税率变化了多次,对企业风险投资产生了影响。

表1 资本利得税率与美国新企业资本构成的关系 (单位:百万美元)

为测定资本利得税率的调整对创业风险投资的影响程度,本文运用计量经济分析软件,以Y(剔除通货膨胀后的投资额)为因变量,X(资本利得税率%)为自变量建立一元线性回归模型。

回归模型通过了各种统计检验,R2=0.55,回归系数 β的 t检验值为 -5.1872,回归方程式为:

(1)式表明个人最高资本利得税率每降低一个百分点,创投筹资额平均增加35.68百万美元。

从实证结果看,税收政策的变动确实对创业风险投资的发展有直接的影响。虽然资本利得税税率的频繁变动,受其政治经济上多种因素的影响,但通过其不断改革和完善资本利得税制和其他相关税收规定,促进了创业资本的形成和创业风险投资税收政策向更加规范化发展,对创业风险投资业起到了巨大的推动作用。

2.2 创业风险投资其他税收法规的演变及效应

(1)1958年,创业风险投资业发展的初期,美国国会通过了《国内收入法》,其中第1224部分规定,允许当个人向新企业投资25000美元遇到资本损失时,可从收入中抵减这一损失;为鼓励小企业投资公司的成立,政府规定发起人投入1美元便可从政府得到4美元的低息贷款,以及可享受特定的税收优惠,此后小企业投资公司得到迅速发展。1975年美国又修改了第1224条,允许对小型企业投入达25000美元的投资者从其一半收入中冲销由此项投资带来的任何资本损失。它对美国国家税收制度改革产生了引导作用[3]。

(2)1980年国会通过《小企业发展法》,明确规定年研究与开发费用超过1亿美元的国防部、国家科学基金等部门实施小企业创新研究计划的,每年可以拨出其1.25%研发经费支持创业风险企业的创新活动,这一计划从1983年到1995年共向小型风险企业提供了60亿美元资助,有力地推动了美国创业风险投资业的发展。

(3)1981年,美国在《经济振兴法》中提出《R&D减税法案》,试行5年,探索税收激励企业增加科技投人的有效性。在1999年,通过了新的《R&D减税修正法案》,鼓励企业对科技的投入,政府给予其一定的免税,该免税的额度取决于企业实际的R&D支出,并允许企业以后一定时间逐步实现其过去未能使用和尚未用完的免税R&D额度,R&D免税额度成为企业的无形资产,企业在申请贷款、吸收风险投资时,这种尚未利用的R&D免税额度可作为资产进行评估,成为企业的一个有利条件。

(4)1986年美国国会通过了《税收改革法》该法案的目标旨在通过合法运用各种税收激励措施来减少个人和企业负担的税收“应有份额”,该法案规定投资额的60%免除课税,其余的40%减半征收,此外还包括实行加速折旧和特殊产业扣除、简化税制等,促进了创业风险投资的发展。

(5)税法的新规定。1997年美国通过了《投资收益税降低法案》,进一步对减税额和适用范围做出了明确规定,并进一步降低了投资收益税税率。

(6)针对创业风险投资进行专门税收优惠立法。美国作为联邦制国家,其法律分为联邦法和州立法两部分,除了上述联邦立法的相关规定外,几乎每个州都有专门关于创业风险投资的立法,如阿肯色州《2001年创业风险投资法》、加利福尼亚州《2003年创业风险投资法》等,各州立法与联邦立法互为补充。

综上所述,美国一方面通过调整资本利得税率促进创业风险投资产业发展,另一方面也在其他相关税收政策和规定运用上积极促进创业风险投资水平的提升,从而促使创业风险投资业从起步探索时期到现在的规范和完善阶段。美国政府的上述做法也极大地促进了美国经济的发展,对美国经济的发展起到了不可估量的作用。

3 我国创业风险投资税收政策发展中存在的问题

(1)所得税抵扣覆盖面低。国家税务总局“关于实施创业风险投资企业所得税优惠问题的通知” (国税发〔2009〕87号)中规定,在符合《创业风险投资企业管理暂行办法》规定的基础上,只有工商登记为“创业投资有限责任公司”、“创业投资股份有限公司”等专业性创业投资企业才可享受优惠政策。同时,被投资企业符合未上市的中小和高新的双重标准时才能够让这些被投企业的投资额作为申报纳税额的抵扣,实际上一大批中小企业被认定为高新技术企业是有一定难度的。创业风险投资企业资料显示,创业风险投资企业所投资企业符合“中小企业”标准的可达90%左右,但符合“中小高新技术企业”标准的非常少。

(2)合伙制企业的法人有限合伙人股息收入征税和权限问题。合伙制企业的法人有限合伙人股息收入重复征税且无任何投资税收优惠,税负较重。按照《关于合伙企业合伙人所得税问题的通知》,法人有限合伙人从合伙企业分得的收入视为“一般公司所得”,缴纳企业所得税,并未明确其从有限合伙创投分得的来自被投资企业的股息收入是否免税。因此,如果股息收入不能免税,将面对重复征税,与创投公司法人股东收入不存在任何重复征税相比,综合所得税负明显较重。另外在已设立的有限合伙创业风险投资机构中已开始出现“有限合伙人”和“无限合伙人”权限纷争,有的已导致有限合伙创投基金提前清算[4]。

(3)对公司制的创业风险投资业存在的双重征税问题。公司制创投在创业风险投资的发展历程中有优势,但相关的税收政策与合伙制相比有较大的差距。在公司制下,企业获得的利润在缴纳企业所得税25%之后,剩余利润无论用来转增资本,还是分配给股东,同样需缴纳20%的个人所得税,因而也存在重复征税问题,阻碍了公司制创投业的发展。公司制创投企业的好处是长期性的,利于借助银行的杠杆来放大投资,利于资金的循环使用,利于打造品牌,利于公司文化的传承与延续,利于与中长期的策略相结合等。

(4)个人投资者权益性收入征税点的问题。个人投资者在创业风险投资方面的税收政策与机构投资者存在着较大差异,并且个人投资于上市公司与非上市公司税收待遇也存在着差别。首先,我国对于个人投资上市公司存在一定的政策偏差,个人投资者投资于未上市公司的股息、红利、股票买卖差价等收入没有税收优惠,而对于投资于上市公司的股息、红利有减免税优惠且上市公司股票买卖差价暂不征收个人所得税,但是目前我国被投资企业大量都属于未上市公司,这种情况下就很不利于吸引个人投资者参与到创业风险投资中去。其次,对于个人投资者缺少投资抵免、投资损失补偿等税收政策,这样就加大了创业风险投资的不确定性。

(5)创业风险投资税收激励制度不健全问题。创业风险投资是由创业风险投资者、创业风险投资机构、创业企业、创业风险投资人才、相关中介服务机构等多方主体共同参与的一项投资活动,从资本筹集到资本运营再到资本的增值退出,每个环节都有相应的税法进行调整,每个参与主体都需要税法给予一定的税收优惠以激发其从事创业风险投资的热情,促进资本的顺利循环。而我国现阶段为数不多的支持创业风险投资业发展的相关税法规定主要集中于高新技术企业,缺乏明确的针对创业风险投资者的税收优惠,对创业风险投资机构和创业企业的税收优惠也不够完善。

4 美国创业风险投资税收政策对我国的启示

(1)建立健全创业风险投资税收政策体系。从美国税收实践看,有一套较为完整的创业风险投资税收政策体系,对创业风险投资参与主体、创业风险投资运作、创业资本退出渠道等各方面的创业风险投资机制有法可依。我国要实现利用税收政策促进创业风险投资发展的目标,必须建立健全创业风险投资的税收政策体系,完善适应创业风险投资发展的法律法规,包括制定创业风险投资法、制定吸引各类资本进入创业风险投资领域的相关政策,以立法形式对创业风险投资的主体、创业资本退出渠道、成果转化等问题予以明确,并据此制定出税收促进创业风险投资发展的实施细则,将税收政策真正落实到位,以立法的形式大幅度降低创业风险投资业的税负成本,促进创业风险投资业的健康发展。

(2)进一步扩大税收优惠政策的覆盖面。我国应进一步扩大税收优惠政策的覆盖面,引导更多的社会资本进入创投行业,引导更多的创投机构扶持中小企业发展。如:以国家税务总局“关于实施创业风险投资企业所得税优惠问题的通知”为例,为了激励创业投资业,该政策的标准可以进一步放宽,门槛可以进一步降低,在投资符合中小标准,即可直接享受税收优惠的基础上,对同时又符合高新标准给予更大力度扶持。

(3)制定有利于创业风险投资发展的所得税税收政策。①对于有限合伙人,所得按收入性质不同实现分类征收。有限合伙创投在股权投资业务中取得的股息收入和股权转让收益应单独核算,单独作为有限合伙人取得的股息收入和股权转让收益分别计算缴纳相应所得税;其他收入,主要是管理与咨询服务收入则应计入企业收入,在减除管理成本、费用后,向合伙人分配。按照合伙协议约定的分配比例,确定每个有限合伙人的股息收入、股权投资收益和其他收入。②对于自然人普通合伙人的收入也实行分类征收。第一,自然人普通合伙人是创业风险投资家,创业风险投资家已成为我国创业风险投资行业能否进一步健康发展的重要因素。因此,为激励和吸引创业风险投资家,建议对自然人普通合伙人的收入也实行分类征收,管理费和咨询服务收入按照生产经营收入征收5级超额累进生产经营个人所得税;回报分成收入则可以按照个人投资收益征收20%的较低的个人所得税。第二,对于创投公司的经理人收入也实行分类征收,工资薪金收入按照7级(2011年9月1日实施修改后的新个人所得税法)超额累计工资薪金个人所得税课征,回报分成收入则按照个人投资收益征收20%低税[5]。③对于公司制的创业风险投资业,建议所得收入进行公司制度创新。借鉴美国“联邦法和州立法的创业投资税收政策”,我国也可以是国家立法和地方税收优惠政策互为补充,如国内有些地方为吸引投资带动地方经济,相继出台了一些税收优惠政策,其中一些地方的优惠政策力度颇大。如西藏地区,根据藏国税函【2008】123号文件,对新办的独立核算的从事咨询业 (包括科技、法律、会计、审计、税务等咨询业)、信息业、技术服务业的企业或经营单位,自开业之日起,免征企业所得税2年。④对于个人投资者投资未上市的股权投资,上市后取得所得全额征税的问题,建议IPO价格到卖出期间进行免税;对于投资于上市公司的股息、红利有减免税优惠且上市公司股票买卖差价暂不征收个人所得税。⑤运用税收优惠对创业风险投资机构建立弥补亏损机制。美国目前采用向前结转和向后结转共同补偿的方式对其损失进行弥补,两种弥补亏损方式综合起来利用实质上可以加快亏损的补偿,我国也可以考虑采用上述两种方式相结合来对创业风险投资机构的损失进行补偿。

[1]房汉廷.中国创业风险投资发展中的七大问题[J].中国科技论坛,2007,(4):3-10.

[2]彭丁带.美国风险投资法律制度研究[M].北京:北京大学出版社,2005.

[3][美]凯文·E·墨菲,马克·希金斯著.解学智等译.美国联邦税制[M].大连:东北财经大学出版社,2001.

[4]郭戎.中国创业风险投资业的发展趋势[J].中国科技投资,2009,(10):61-64.

[5]薛薇.完善我国创业风险投资所得税制度的建议[J].中国科技投资,2010,(5):57-59.

(责任编辑 迟凤玲)

The Developmemt of Capital Venture Tax Policy in the USA and Its Enlightment

Pan Yuxiang

(School of Management,Tianjin University of Technology,Tianjin 300387,China)

F062.3

A

国家社科基金项目“社会角色认同与创业管理典型案例分析”(10BGL042),天津社科规划课题“高校创新创业教育体系构建研究”(TJJX10_1_853)。

2011-12-07

潘玉香 (1968-),女,吉林长春人,硕士,副教授;研究方向:财务管理、创业管理。