基于深圳中小板的家族企业与创新投入关系的实证研究

2012-10-19关勇军

关勇军,瞿 旻

(1.广西工学院财经学院,广西 柳州 545006;2.中南大学商学院,湖南 长沙 410083)

基于深圳中小板的家族企业与创新投入关系的实证研究

关勇军1,2,瞿 旻1

(1.广西工学院财经学院,广西 柳州 545006;2.中南大学商学院,湖南 长沙 410083)

本文认为,企业组织类型会影响创新投入,家族企业作为一种特殊的企业组织类型,其拥有特质和创新投入之间的关系是不确定的。本文从代理成本,资源禀赋,风险承受能力等方面分析了家族企业的特质对研发强度的影响,并以深圳中小板2006—2009年的数据为样本,得出了我国深圳中小板家族企业比非家族企业的研发强度要高的研究结论。

家族企业;代理成本;研发投资

Abstract:This paper considers that:The types of organizations can affect the R&D investment;Family firms as special type of organizations,its relationship between distinct characteristics and R&D investment is unclear.From the angles of agency costs,resource endowment and risk-taking behavior,this paper analyzes how the distinct characteristics of family firms affect R&D intensity.Based on the panel data of publicly held firms in Shenzhen stock market from 2006 to 2009,it puts forward that family firms'R&D intensity is stronger compared with nonfamily firms.

Key words:Family firms;Agency cost;R&D investment

家族企业是企业组织类型中一个特殊的形式。目前,我国的家族企业得到了迅猛发展,上市的家族企业在深圳中小板中占据了半壁江山。家族企业取得巨大成就的同时,其创新行为受到人们的关注。由于家族企业在监管、结构、文化和目标等方面与其他类型的企业均有相当的不同[1],这些因素可能会使家族企业增加或者降低其研发投资规模 (或强度)。目前,国内外较少有人关注家族企业背景下的研发投资。现有的一些研究对于家族企业和研发投资之间关系的结论也是不确定的[2]。我国的家族企业与国外的家族企业相比,在文化、所有权结构等方面存在差异。研究我国家族企业的创新行为对该问题的研究起到了较好的补充作用。

1 理论综述与研究假设

1.1 支持家族企业倾向于增加研发投资的理论

(1)家族企业降低了代理成本。

家族企业不同于其他企业,家族企业拥有较多的股份,具有较强的动机确保有效监管管理者[3]。他们对企业经营活动及经营环境更加熟悉,降低了与企业管理者之间的信息不对称,家族企业中的研发投资受所有者和代理者之间委托代理关系的影响比较小[4]。家族企业很容易将其利益协调一致,降低代理行为的机会主义行为。这样就降低了与研发投资相关的信息不对称和道德风险问题,因而更容易鼓励其开展研发活动,加大研发投资。

(2)家族企业拥有长期的视野。

家族企业首先是关注其未来几代的生存。很多家族企业的创始人都希望将企业的控制权传递给其后代。这种愿望将更有效地管理企业的资本。在家族企业里面,长期资本特别是没有偿债压力的资本被广泛地利用,相较非家族企业,非家族企业一般根据短期回报评价企业的经营业绩[5]。非家族企业的管理者一般倾向于追求投资的短期效果,而不愿意在研发投入上支付太多。由于家族企业比非家族企业更倾向于长期效应,因此,家族企业投入的研发费用更多。

(3)家族企业拥有灵活的组织结构。

家族企业在决策过程中更加灵活,更容易采用灵活的组织结构、采用非正式的控制及接管机制[5]。家族成员目标一致,工作角色和任务分配更加灵活,这样,在应对环境变化方面更加得心应手,能够降低企业管理的标准化、呆板等弱点。由于研发投资是一项复杂多变、风险较大的投资,更需要企业组织形式拥有更多的灵活性,如非正式的决策和开放的交流方式。这样,家族企业易于投入更多的研发费用。

基于以上分析,我们提出假设1。

假设1:在其他条件相同的情况下,家族企业研发投资的强度比非家族企业的大。

1.2 支持家族企业倾向于减少研发投资的理论

(1)家族内部的代理问题:利他主义。

家族企业的管理者通常是控制企业的代表而非完完全全的股东,大的家庭成员股东会为了掘取私利而牺牲小的家庭成员股东的利益,这样在家族企业内部同样产生了委托代理关系。尽管有证据表明,家族企业的代理成本较低[6],但其他一些研究人员也得出了利他主义带来的问题同样不能忽视[7]。利他主义 (采取的行为帮助了家庭其他成员)会损伤企业的财富。譬如:帮助家族其他成员的愿望会导致帮助者过度估计被帮助者的实际需求,家族企业会将资源从企业转移到家庭,这虽然对家庭是有利的,但对企业却是一种损伤。在对一个家族企业的资源进行分配时,家族其他成员的需求具有更大的优先权。利他主义会降低家族企业监管和制约公司资源配置的效果。这样,企业在研发投资方面的投入将会减少。并且,当一个家族企业的财富建立在已有知识资本存量的基础上,研发投资会破坏已有知识存量的价值。这样,他们会倾向于发放更多股利而非研发投资。由后代控制的家族的企业在同行业、同规模和同年龄的企业里,研发投入比较消极[8]。

(2)家族企业的资源相对有限。

首先,家族企业的人力资源相对有限,家族企业为了保持其对公司的控制权并避免更多的利益冲突,通常不愿意从外部招募更多的雇员[9]。但是,非家族成员却拥有更多的新知识和技能,这些新知识和技能能够增进研发投资的效率并促进企业加大研发投资[7]。家族企业人力资本的相对短缺限制了家族企业对有价值研发项目的选择和评估[7]。家族成员缺乏特定的管理技巧、知识和经验,从而导致其无法对研发项目的好坏做出区分。这样,家族企业会降低研发投资的强度。其次,家族企业的财务资源有限,家族企业通常由于其内部资金筹集的限制制约了其投资能力,除非其更多地采用负债融资手段,但是,由于家族企业为了保持其控制权而不愿意选择外部融资[10],家族企业通常会降低负债的比重,因为过多的负债可能会使其失去对企业的控制权。这种不愿意增加负债的意愿主要由于负债的代理成本较高,对财务风险的厌恶、偿还本金的压力以及过高的负债限制了未来融资以及大量的家庭财富投资于该企业等原因造成的。这样,成本较高的一些投资,如研发投资便会受到限制[11-12]。

(3)CEO的个人特质及风险承受能力。

为了保持对企业的控制权,家族企业的高管职位通常由家族成员担任,并且家族企业的高管通常有较长的任期。一般来说,任期越长,其对继任者以及家族企业的关注度越高。较长任期的CEO为了保持其地位,会厌恶研发投资,并且年龄因素也会使CEO放弃一些家族其他成员支持的研发投资项目,因为这些研发项目风险更大,对其个人地位稳固的威胁也越大。这样,随着CEO年龄的增长,他们更多考虑继任者的问题并且在决策方面更加保守。这样,他们便不会追求更多的研发投入[1]。同时,在风险承受方面,家族企业表现更为保守,因为家族企业更加关注家族的财富,为了保证家族企业自身的生存和稳定发展,并避免较大的改变措施。家族企业的管理者一般采取较为保守的战略决策以规避风险,可能会抛弃一些风险较大的项目,如研发投资项目。

基于以上分析,我们提出了与假设1相反的假设2。

假设2:在其他条件相同的情况下,家族企业研发投资的强度比非家族企业的小。

2 研究设计

2.1 研究数据

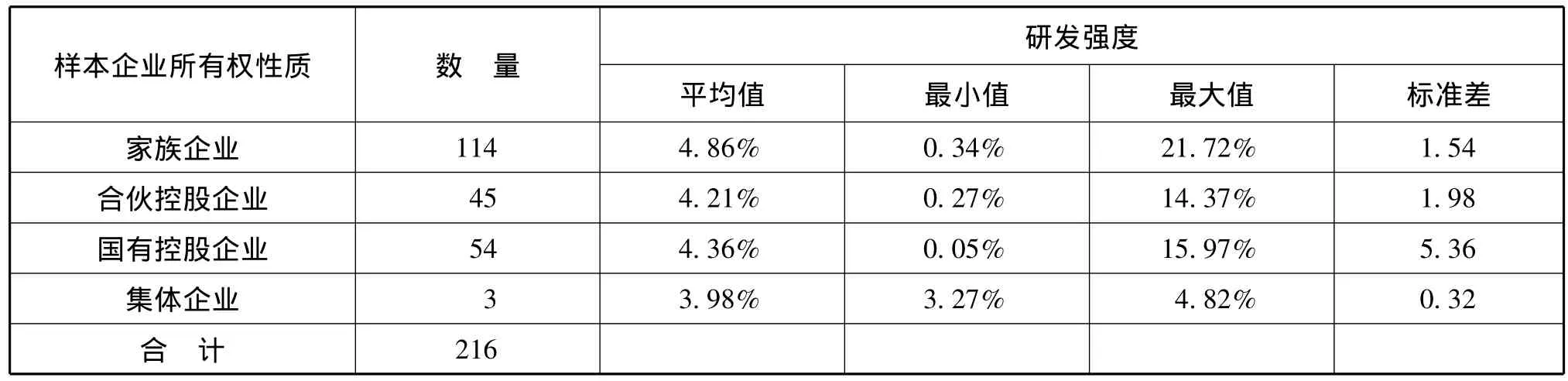

本文选取了2010年深圳中小板完整披露研发投入的企业作为样本,主要基于以下三点理由:深圳中小板上市公司中,有80%以上的民营企业,且这些民营企业中,大部分为家族企业;中小板上市公司规模较小,主导产品较为突出,研发活动对企业的长期发展更为重要;目前深圳证券交易所要求中小板上市企业披露其创新活动,绝大部分企业都披露了最近几年的研发投入情况。这样,我们可以较为容易地获取企业研发投入数据(深圳中小板中,还有些是没有披露研发费用,这部分企业被我们排除在外,原因在于没有披露研发费用的企业可能也存在研发投资,如果按照研发投资为0来处理,结果可能出现较大偏差)。本项研究的数据区间是2006—2009年共4年,全部样本包括了238家公司,总的观测次数是932个,剔除那些数据不全的公司,总的样本是216家公司和864个数据。数据来源于巨潮资讯网披露的上市公司年报,由手工收集完成。表1列示了样本企业的所有权性质及其研发强度。

表1 样本企业所有权性质及其研发强度

2.2 变量设计

(1)因变量。

本项研究的因变量是创新投入,这里以研发投资强度表示,相较研发投资额来说,该指标避免了企业规模、所处行业等因素的影响,不同企业之间具有了可比性,因而该指标被广泛使用。研发投资强度有两种表示方式:研发投资/主营业务收入,研发投资/资产总额,本文选取了研发投资/主营业务收入。

(2)自变量。

本文的自变量是家族企业。一般来说,家族企业是指资本或股份主要控制在一个家族手中,家族成员出任企业的主要领导职务,因此,学术界对家族企业的界定,有两种思路:所有权 (拥有相对的控股地位)和经营权[4](能够对企业各项经营活动施加影响),结合这两个思路,我们提出,当满足以下条件之一时,可以认定其为家族企业:两个或两个以上董事存在密切关系 (直系和旁系的亲属关系);家族成员持有较大比例的权益。我们这里以10%为限,事实上,从我们搜集的资料来看,很少有家族企业持股比例低于10%,本文中,个人控股企业也被归入了家族企业。这样,我们建立了一个哑元变量,当同时满足以上条件之一时,哑元变量为1,否则,哑元变量为0。

(3)控制变量。

①企业规模:经济学与组织理论都强调在R&D投入强度决策中,企业规模是一个重要因素,许多实证研究也都证实企业规模与R&D投入强度是显著相关的[13],本文用总资产的自然对数作为企业规模的代理变量;②流动性:即企业的流动比率,这里用企业的流动资产除以流动负债表示;③负债比率:这里用长期负债除以总资产予以表示;④年龄:即企业成立的时间;⑤产品多元化:一般采用墒指标予以表示,这里的N是企业所涉足的行业数,Pi是第i个行业销售占总销售的比重[10];⑥地区多元化:与产品多元化的墒指标测定相同。用来表示,这里的N是企业地区分部的个数是第i个地区分部占总销售的比⑦行业:这里采用哑元变量来定义行业的影响。由于本文所取样本的行业比较多,我们又进一步进行了分类汇总处理,共分为化学原料及制品制造业、生物医药业、电子元器件制造业、输配电及控制设备制造业、专用设备制造业、计算机服务及咨询业、材料制品制造业、其他制造业等8个行业类别;⑧时间:这里以年作为哑元变量。因为研发强度会随着时间的变化而有别。

2.3 模型

这里的因变量是企业研发投资强度。而企业的研发投资强度与很多因素有关,并且这些因素是无法直接测度的,因此,模型采用以下的方程式:

这里的Yi,t是一个潜变量,代表了企业i在时刻t的研发投资强度。xit-1是解释企业研发投资强度的特征向量,β是相对应的预估参数,uit是误差项,误差项定义如下:uit=vi+eit,第一个vi是未观察到的特定误差,包括了其他一些影响企业研发强度的因素,如企业组织结构、文化、高管团队等;而eit则表示一些特异性误差或时间改变误差,代表了由于时间改变而影响到企业研发强度的误差,这样,任何未观察到的影响研发投资强度的因素都包括在该模型中,该模型是随机效应模型。为了更好地说明两者之间的因果关系,我们采用了滞后一期的处理方式。由于VIF值小于2.3,自变量之间不存在多重共线的问题。

3 描述性统计及结论

3.1 描述性统计

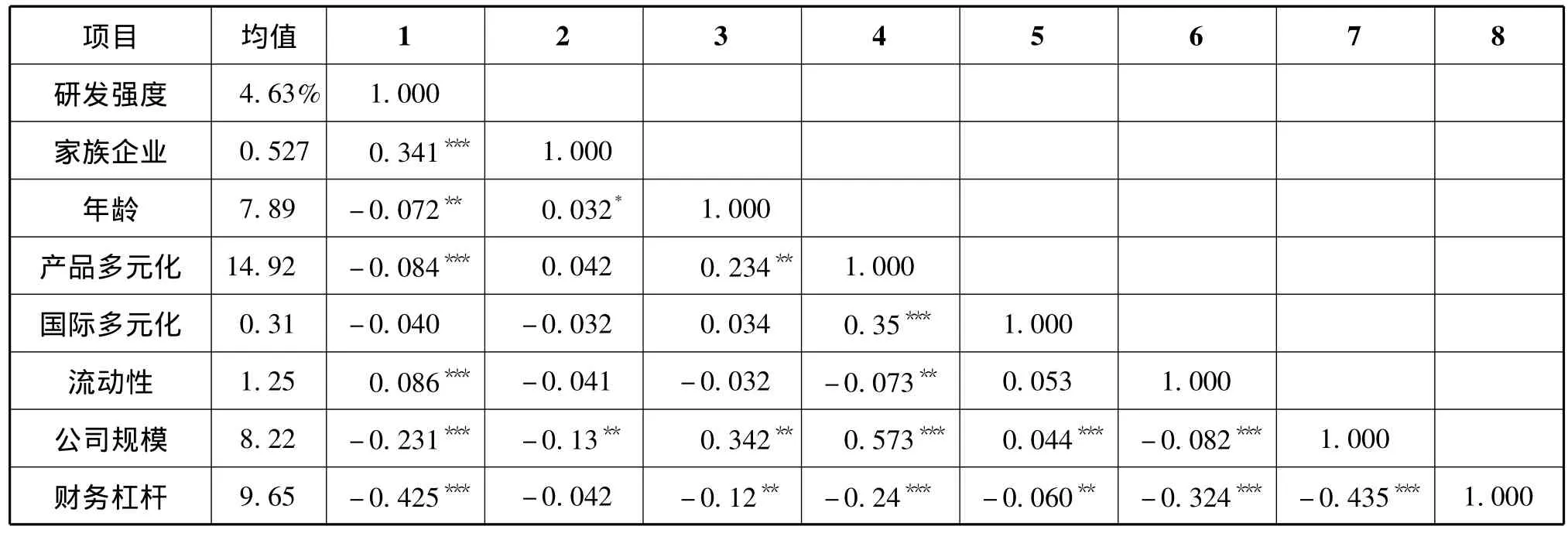

在样本数量中,家族企业占比52.7%,在剔除集体企业的情况下 (由于集体企业数量太少,不具有代表性),家族企业研发强度的最小值、最大值和均值都是最大的。家族企业中最大的研发强度达到了21.72%,可见,家族企业的研发投入情况还是比较好的。相关系数表明了研发强度和样本企业中的家族企业具有较为显著的正相关关系;初步支持了假设1;而在整个样本中,企业的年龄、产品多元化程度以及流动性、公司规模和财务杠杆与研发强度也表现出一定的相关关系。其中,流动性与研发强度表现为正相关关系,这表明企业研发投资的金额和强度受到企业自由现金流量多寡的影响;企业年龄、产品多元化程度、公司规模和财务杠杆与研发强度成负相关关系。这表明企业财务资源的分散以及负债程度的提高对研发投资的增加产生了负面影响 (见表2)。

3.2 随机效应-Tobit模型回归结果

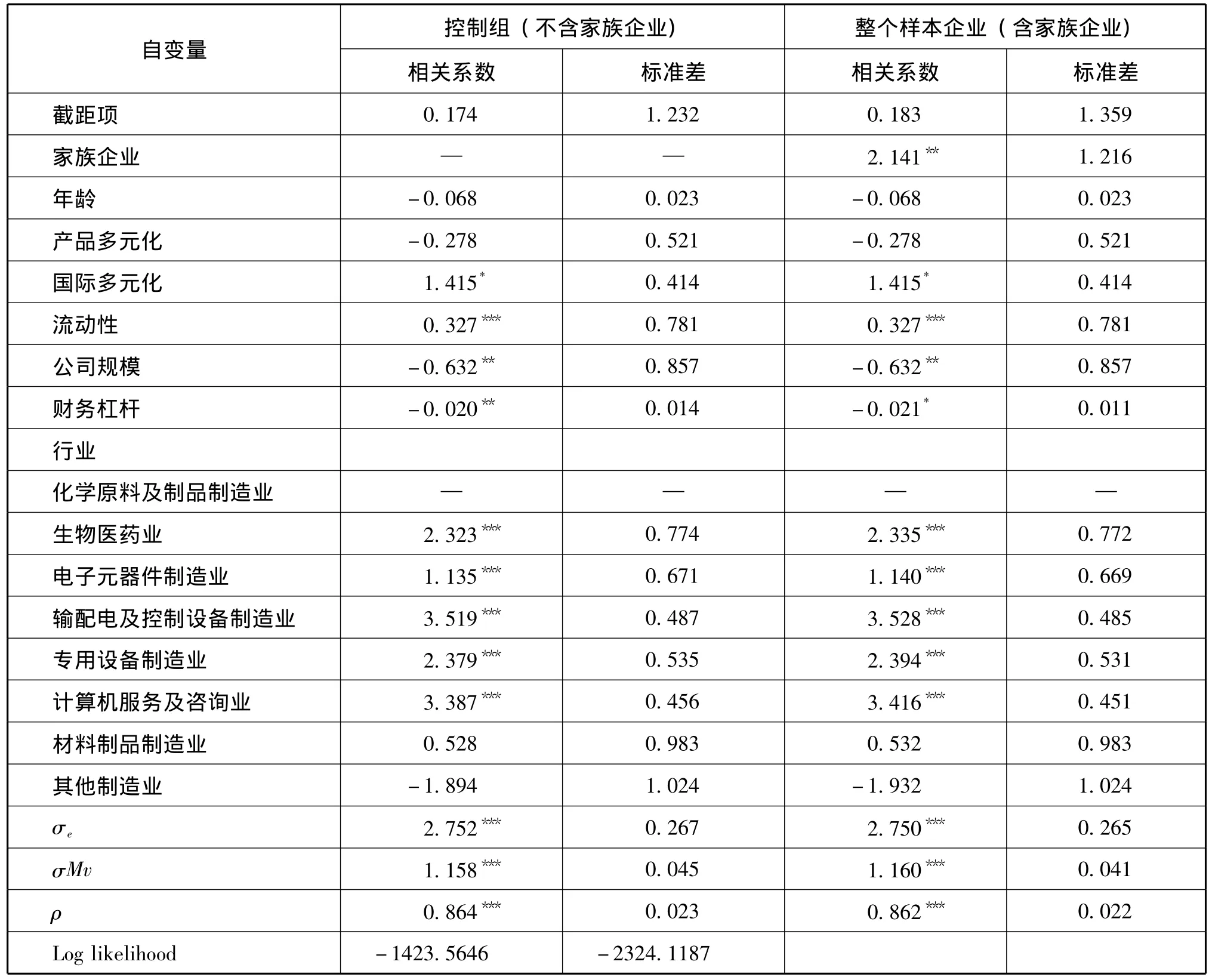

表3列示了随机效应-Tobit模型的估计结果,模型1是一个控制组 (剔除了家族企业)的回归结果,模型2则是包含了家族企业的全部样本的回归结果,我们可以看到,模型2的回归结果中,家族企业与研发投资强度呈现出显著的正相关关系。支持了假设1,即家族企业的特质促进了创新投入,这一结论与国外的一些研究结论不同。在控制变量方面,国际多元化和流动性与研发投资强度呈现显著正相关关系,但企业规模和财务杠杆与研发投资强度呈现显著负相关关系。在行业方面,生物医药业、电子元器件制造业、输配电及控制设备制造业、专用设备制造业、计算机服务及咨询业等行业与参照组-化学原料及制品制造业相比,研发强度更大。而企业年龄和产品多元化和研发投资强度表现为不太相关的关系。

表2 变量的描述性统计和相关关系

表3 随机效应-Tobit回归结果

4 结论

家族企业与非家族企业相比,其研发投资强度更高。即家族企业的公司治理机制促进了家族企业的创新投入。有几个理由可以解释这一现象。第一,家族企业降低了研发投资中的代理成本。目前,我国的家族企业几乎全部为创立者所管理或控制,并且,股权集中度很高。这样,不仅使得家族企业内部与外部经理人的代理成本降到最低,同时,也大大降低了家族企业内部的代理成本。这与西方发达国家的家族企业不同,他们的家族企业经历了较长的发展时间,许多家族企业由后继者所控制或管理。西方一些学者在将家族企业分为初创者控制和后继者控制的基础上,得出了后继者控制的家族企业,研发投资强度低,而初创者控制的家族企业,其研发投资强度高[4]。这一结论与我们的结论不谋而合。第二,家族企业拥有长期的视野,更倾向于企业的长远发展,特别是创立者控制的家族企业,创立者本身是技术出身或者依靠技术取得了企业创立的成功,因此,他们会更加重视企业的研发活动,从而加大企业的创新投入。第三,家族企业拥有灵活的组织结构。我国的家族企业发展时间较短,许多决策过程依赖于创立者的经验和嗅觉。这种决策虽然增大了企业的风险,但在应对环境变化方面却反应灵敏,能够降低企业管理的标准化、呆板等弱点,在应对复杂多变、风险较大的研发活动时,家族企业更加得心应手,这样加大了家族企业创新投入的信心。

[1]Zahra,S.A.(2005).Entrepreneurial risk taking in family firms.Family Business Review,18,23 -40.

[2]Fernando& Maria(2011)The Impact of Family Involvement on the R&D Intensity of Publicly Traded Firms.Family Business Review,24,62 -70.

[3]Joern H.Block(2010)R&D investments in family and founder Firms:An agency perspective,Journal of Business Venturing,9,1 -18.

[4]储小平,华人家族企业的界定[J].经济理论与经济管理,2004,(1):49-53.

[5]Craig,J.,& Dibrell,C.(2006).The natural environment,innovation,and firm performance:A comparative study.Family Business Review,19,275 -288.

[6]Chrisman,J.J.,Chua,J.H.,& Litz,R.A.(2004).Comparing the agency costs of family and non-family firms:Conceptual issues and exploratory evidence.Entrepreneurship:Theory and Practice,28,335 -354.

[7]Chang,S.,Wu,W.,& Wong,Y.(2010).Family control and stock market reactions to innovation announcements.British Journal of Management,21,152 -170.

[8]Morck,R.,Strangeland,D.,& Yeung,B.(2000).Inherited wealth,corporation control and economic growth:The Canadian disease?In R.Morck(Ed.),Concentrated corporate ownership(pp.319 -369).Chicago,IL:National Bureau of Economic Research and the University of Chicago.

[9]Munari,F.,Oriani,R.,& Sobrero,M.(2010).The effects of owner identity and external governance systems on R&D investments:A study of Western European firms.Research Policy,39,1093 -1104.

[10]Kim,H.,Kim,H.,& Lee,P.M.(2008).Ownership structure and the relationship between financial slack and R&D investments:Evidence from Korean firms.Organization Science,19,404 -418.

[11]Gallo,M.A.,Tapies,J.,& Cappuyns,K.(2004).Comparison of family and nonfamily business:Financial logic and personal preferences.Family Business Review,17,303 -318.

[12]李丹蒙,夏利军.股权性质、制度环境与上市公司R&D强度[J].财经研究,2008,34(4):93-103.

[13]赵洪江,陈学华,夏晖.公司自主创新投入与治理结构特征实证研究[J].中国软科学,2008,(7):145-149.

(责任编辑 张九庆)

Could the Distinct Characteristics of Family Firms Promote R&D Investment

Guan Yongjun1,2,Qu Min1

(1.School of Financial and Economics,University of Guangxi Technology,Liuzhou 545006,China;2.School of Business,Central South University,Changsha 410083,China)

F062.3

A

广西哲社青年项目 (11FGL034),国家自然科学基金 (70871122)。

2012-01-04

关勇军 (1979-),男,河南安阳人,副教授,中南大学商学院博士研究生;研究方向:财务管理与技术创新管理。