企业所得税费用简化核算规律浅析

2012-10-16孟楠丁

孟楠丁

(北京工业大学 经济管理学院,北京 100022)

企业所得税费用简化核算规律浅析

孟楠丁

(北京工业大学 经济管理学院,北京 100022)

随着我国新企业所得税准则的颁布与实施,企业会计利润与纳税所得的差异不断扩大,暂时性差异的形成与所得税费用的核算也就变得更加复杂化.文章将从不涉及递延所得税时的所得税费用的基本会计分录出发,研究总结出了所得税费用简便核算的一些规律,以供参考.

所得税费用;简化核算;浅析

随着市场经济的进一步深化,我国当前及今后相当长一段时间内将致力于国有企业及其他企业的改制.因而,必将对所得税产生重大影响.由于会计制度与所得税制度的相当独立,使得企业会计利润与纳税所得的差异不断(或日趋)扩大,暂时性差异的形成也越来越复杂,相应地所得税会计的核算也就变得更加复杂化.因此,如何尽快有规律地掌握所得税费用的简便核算,就成为企业会计实务中的一个重要问题.

1 暂时性差异的内容及分类

1.1 暂时性差异的内容

暂时性差异,是指资产或负债的账面价值与其计税基础之间的差额.其中,账面价值是指按照企业会计准则规定确定的有关资产、负债在企业的资产负债表中应列示的金额.

计税基础是指一项资产或负债据以计税的基础.其中,一项资产的计税基础是当企业收回该资产的账面价值时,从税法的角度,可从流入企业的经济利益中予以抵扣的金额;一项负债的计税基础是指其账面价值减去该项负债在未来期间计税时可抵扣的金额之后的差额.

由于资产、负债的账面价值与其计税基础不同,从而产生了在未来收回资产或清偿负债的期间内,应纳税所得额增加或减少并导致未来期间应交所得税增加或减少的情况,在这些暂时性差异发生的当期应当根据递延所得税负债与资产确认的一般原则,确认相应的递延所得税负债或递延所得税资产.

1.2 暂时性差异的分类

根据暂时性差异对未来期间应税金额影响的不同,可分为应纳税暂时性差异与可抵扣暂时性差异.

应纳税暂时性差异

应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异.即该差异在未来期间转回时,会增加转回期间的应纳税所得额和应交所得税金额.

该差异通常分为以下两种情况:

资产的账面价值大于其计税基础

当一项资产随着使用及最终处置时,其账面价值会转化为相应的成本费用,按照会计准则的规定应从流入企业的经济利益中全部予以扣除.而从税法的角度,该项资产未来期间转化的成本费用,不允许从流入企业的经济利益中全部进行税前抵扣,两者的差额在未来期间需要交纳所得税,从而产生应纳税暂时性差异.

(2)负债的账面价值小于其计税基础

当一项负债,其价值按照税法规定可以在未来期间予以全部或部分税前扣除,其扣除的金额为负数时,其账面价值小于其计税基础,两者的差额在未来期间需要交纳所得税,从而产生应纳税暂时性差异.该种类型是出于理论上从暂时性差异分类的对称性与完整性角度来分类的,并无实际意义,在现实经济生活中无同类的实例出现.

可抵扣暂时性差异

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异.即该差异在未来期间转回时,会减少转回期间的应纳税所得额和应交所得税金额.

该差异通常分为以下两种情况:

资产的账面价值小于其计税基础

当一项资产随着使用及最终处置时,其账面价值会转化为相应的成本费用,按照会计准则规定应从流入企业的经济利益中全部予以扣除.而从税法的角度,该项资产未来期间允许从流入企业的经济利益中进行税前抵扣的金额大于资产账面价值.两者的差额在未来期间不需要交纳所得税,从而产生可抵扣暂时性差异.

负债的账面价值大于其计税基础

当一项负债,其价值按照税法规定可以在未来期间予以全部或部分税前扣除时,其账面价值大于其计税基础,两者的差额在未来期间不需交纳所得税,从而产生可抵扣暂时性差异.

从以上暂时性差异的分类情况可以看出,如果资产、负债的确认影响了企业的损益,即影响相关收入和费用(一般情况下初始确认时除外),进而影响不同期间的应纳税所得额,使得其资产、负债的账面价值与其计税基础产生差异。而且大部分的暂时性差异产生时,其收入或费用都包含在某一期间的会计利润中,但计入应税所得却在另一个不同的会计期间.

2 所得税费用的内容及核算

企业按照一般原则在确认了递延所得税资产或递延所得税负债后,就应该对该递延所得税资产或递延所得税负债及所得税费用进行核算.

2.1 所得税费用的内容

所得税费用主要包括以下几方面:

2.1.1 当期所得税

当期所得税,是指在资产负债表日,企业按照税法规定计算确定的,对于当期和以前期间形成的当期所得税负债(或资产)预期应交纳给税务机关(或返还)的所得税金额,即应交所得税.用公式表示如下:

当期所得税=当期应交所得税

=应纳税所得额﹡税率

=﹝会计利润+会计应确认、计税时则不允许税前扣除的费用+(或-)会计应确认的费用与税法规定可予税前扣除的费用之间的差额+(或-)会计应确认的收入与税法规定应记入应纳税所得额的收入之间的差额-税法规定的免税收入+(或-)其他需要调整的因素﹞﹡税率

2.1.2 递延所得税

递延所得税,是指按照会计准则规定应予确认的递延所得税资产和递延所得税负债在期末应有的金额相对于原已确认的期初金额之间的差额,即递延所得税资产及递延所得税负债的当期增加发生额(当期末金额大于期初金额时)或当期减少发生额(当期末金额小于期初金额时).但不包括直接计入所有者权益的交易或事项及企业合并的所得税影响.

用公式表示如下:

递延所得税=(期末递延所得税负债-期初递延所得税负债)—(期末递延所得税资产-期初递延所得税资产)

2.1.3 所得税费用

企业的所得税费用包括两部分:当期所得税和递延所得税.

即:所得税费用=当期所得税+递延所得税

2.2 所得税费用的核算

由于所得税费用在计量方面主要包括当期所得税、递延所得税和所得税费用,且所得税费用等于当期所得税与递延所得税之和.因此,对于涉及递延所得税时的所得税费用的账务处理较为复杂.即在账务处理中,既要核算当期应交所得税与递延所得税,又要核算所得税费用.

为简化会计核算,我们可以采用较为简便的方法进行核算.其基本作法为:

首先,以不涉及递延所得税时的所得税费用的基本会计分录为基础.其基本分录为借记“所得税费用”科目,贷记“应交税费—应交所得税”科目.

其次,在基本分录的基础上结合发生的递延所得税,利用资产与负债帐户的记账规律及借贷方向相抵的原理推算出所得税费用额,并进行所得税费用的账务处理.

下面将结合递延所得税发生的具体情况,对所得税费用额的计算及核算进行归纳和总结:

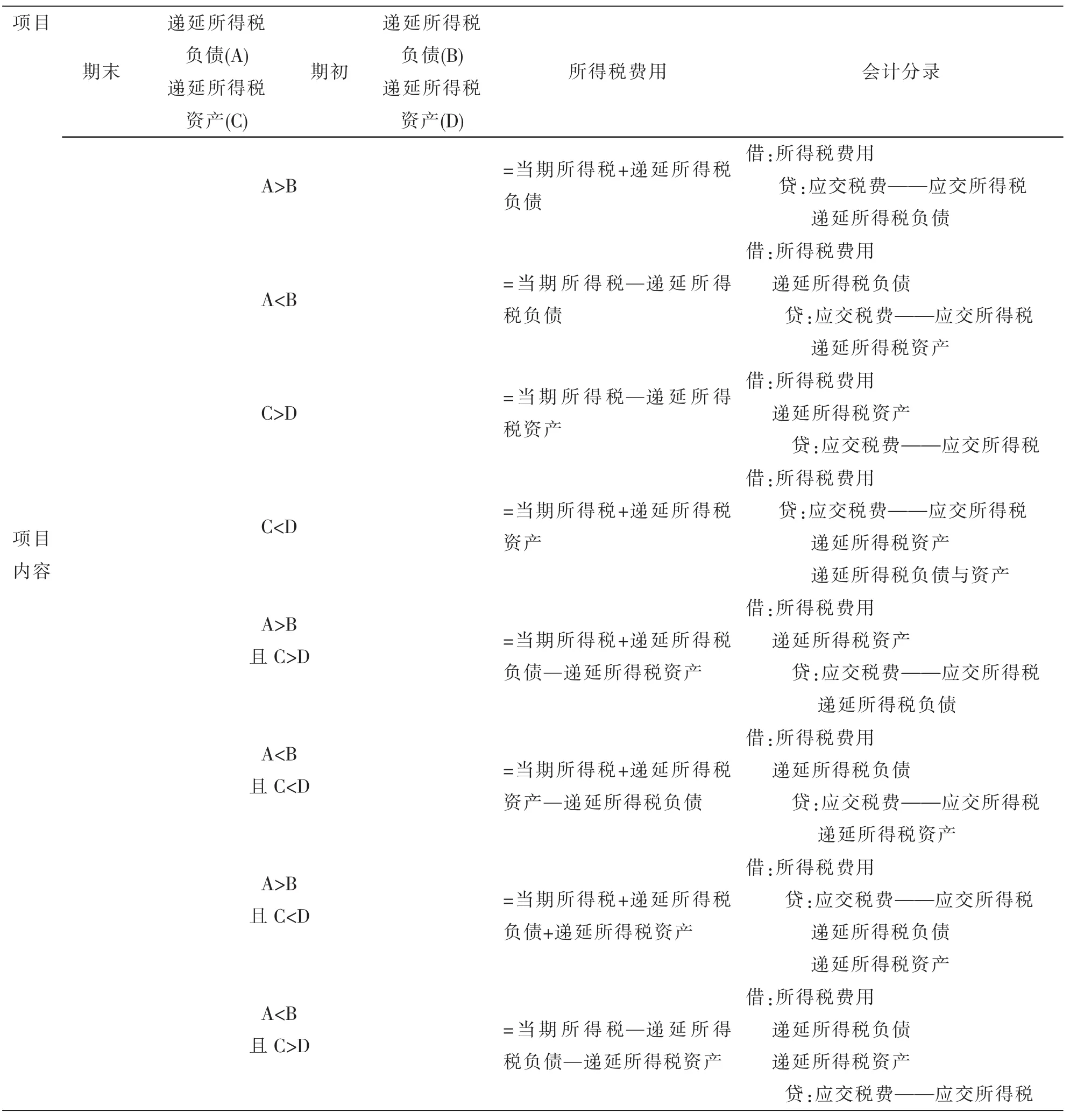

2.2.1 若当期仅涉及递延所得税负债时:

(1)当期末递延所得税负债大于期初递延所得税负债时,则当期递延所得税负债增加,为增加发生额,其差额应记入该帐户的贷方.此时,所得税费用=当期所得税+递延所得税负债发生额.其账务处理如下:

借:所得税费用

贷:应交税费—应交所得税

递延所得税负债

(2)当期末递延所得税负债小于期初递延所得税负债时,则当期递延所得税负债减少,为减少发生额,其差额应记入该帐户的借方.此时,所得税费用=当期所得税—递延所得税负债发生额.其账务处理如下:

借:所得税费用

递延所得税负债

贷:应交税费—应交所得税

2.2.2 若当期仅涉及递延所得税资产时:

(1)当期末递延所得税资产大于期初递延所得税资产时,则当期递延所得税资产增加,为增加发生额,其差额应记入该帐户的借方.此时,所得税费用=当期所得税—递延所得税资产发生额.其账务处理如下:

借:所得税费用

递延所得税资产

贷:应交税费—应交所得税

(2)当期末递延所得税资产小于期初递延所得税资产时,则当期递延所得税资产减少,为减少发生额,其差额应记入该帐户的贷方.此时,所得税费用=当期所得税+递延所得税资产发生额.其账务处理如下:

借:所得税费用

贷:应交税费—应交所得税

递延所得税资产

2.2.3 若当期既涉及递延所得税负债,又涉及递延所得税资产时:

(1)当期末递延所得税负债大于期初递延所得税负债,并且同时期末递延所得税资产大于期初递延所得税资产时,则当期递延所得税负债与资产同时增加,同为增加发生额,其差额,前者应记入该帐户的贷方,后者应记入该帐户的借方.此时,所得税费用=当期所得税+递延所得税负债发生额—递延所得税资产发生额.其账务处理如下:

借:所得税费用

递延所得税资产

贷:应交税费—应交所得税

递延所得税负债

(2)当期末递延所得税负债小于期初递延所得税负债,并且同时期末递延所得税资产小于期初递延所得税资产时,则当期递延所得税负债与资产同时减少,同为减少发生额,其差额,前者应记入该帐户的借方,后者应记入该帐户的贷方.此时,所得税费用=当期所得税+递延所得税资产发生额—递延所得税负债发生额.其账务处理如下:

借:所得税费用

递延所得税负债

贷:应交税费—应交所得税

递延所得税资产

(3)当期末递延所得税负债大于期初递延所得税负债,并且同时期末递延所得税资产小于期初递延所得税资产时,则当期递延所得税负债增加,为增加发生额;递延所得税资产减少,为减少发生额,其差额,前者应记入该帐户的贷方,后者也应记入该帐户的贷方.此时,所得税费用=当期所得税+递延所得税资产发生额+递延所得税负债发生额.其账务处理如下:

借:所得税费用

贷:应交税费—应交所得税

递延所得税资产递延所得税负债

(4)当期末递延所得税负债小于期初递延所得税负债,并且同时期末递延所得税资产大于期初递延所得税资产时,则当期递延所得税负债减少,为减少发生额;递延所得税资产增加,为增加发生额,其差额,前者应记入该帐户的借方,后者也应记入该帐户的借方.此时,所得税费用=当期所得税—递延所得税资产发生额—递延所得税负债发生额.其账务处理如下:

借:所得税费用

递延所得税负债

递延所得税资产

贷:应交税费—应交所得税

笔者将上述归纳总结的八种具体情况可用图示表示如表1:

表1

〔1〕于长春,黄国成.新企业会计准则[M].上海:立信会计出版社,2007.4.

〔2〕本书编写组.新企业会计准则讲解与操作指南[M].北京:企业管理出版社,2007.1.

〔3〕财政部会计资格评价中心.中级会计实务[M].北京:经济科学出版社,2010.2.

F230

A

1673-260X(2012)06-0099-03