不完全信息条件下证券交易所经营与监管协调激励绩效研究

2012-10-10曹潇

曹 潇

(西北政法大学经济管理学院,西安 710100)

不完全信息条件下证券交易所经营与监管协调激励绩效研究

曹 潇

(西北政法大学经济管理学院,西安 710100)

借助委托代理理论,在信息不完全的条件下,分析交易所协调激励专业管理层多任务努力的最优与次优激励问题。研究表明,当专业管理层执行监管任务的难度高于其执行经营任务的难度时,如果交易所要协调激励专业管理层在经营与监管任务上的努力,交易所需要付出比完全信息时更高的协调激励成本。

证券交易所;信息不完全;经营;监管

沪深交易所的管理体制先后经历了两次改革。伴随着交易所经营与监管权力的“下放”和“上收”,交易所权力结构也发生了相应变动,包括1990-1997年的交易所高管人员(总经理和副总经理)地方政府委派制,1997年至今的总经理证监会任命制。然而,这两种制度都是专业管理层行政任命体制,政府将交易所的经营与监管权力同时分配给一个管理者,属于集权机制。

在此机制下,证券交易所为吸引上市资源,扩大市场流动性,提高经营收入,有可能忽视公共利益,放纵市场投机行为,使得自律监管功能难以正常发挥[1]。因此,分析集权机制中,交易所协调激励成本过高的内在机理,激励交易所在经营与监管两项任务上协调分配其努力水平,对于我国构建“以政府监督交易所、交易所监管市场为主,政府直接监管市场为辅”的双层监管结构[2],维护市场秩序和保护投资者具有紧迫的现实意义。

国内多数文献仍从法学角度对国外交易所公司化改制及其监管体系构建进行分析介绍,缺乏与现代经济理论的有机结合,使问题剖析深度不够。王赛德和文献[4]的研究假设证券交易所对专业管理层执行经营与监管任务的可观测度存在差异,而没有考虑专业管理层本身执行不同任务的难易程度对协调激励成本的影响[3-4]。本文的研究是对王赛德和文献[4]的研究的一个扩展。

一、证券交易所的协调激励绩效:不完全信息模型

实践中,证券交易所将经营权与监管权授予交易所的专业管理层,而不直接参与决策管理,经营和监管任务的决策管理权由代理人行使,代理人同时承担着经营和监管任务,因此,交易所及其内部存在的代理问题是典型的多任务委托代理问题,影响委托人最优激励机制设计的主要因素是代理人承担任务的特征。本文主要考察不同条件下协调激励专业管理层多任务努力的最优与次优激励问题,进行最优激励与次优激励的成本比较。

(一)基本假定与模型构建

假定专业管理层的努力水平为两个离散变量,即“高”努力和“低”努力。证券交易所通过观察替代的信息变量不完全地推断专业管理层的努力水平,专业管理层付出“高”努力不一定会导致高产出,而是导致高产出的概率比较高。专业管理层在执行任何一项任务时都可以选择自己的努力水平,而不同努力水平并不一定产生相应的产出,但可以影响相应产出的概率。设交易所的最终产出q受经营任务M 和监管任务R的共同影响,m,r分别为与M,R任务努力程度相关的业绩产出,即有:

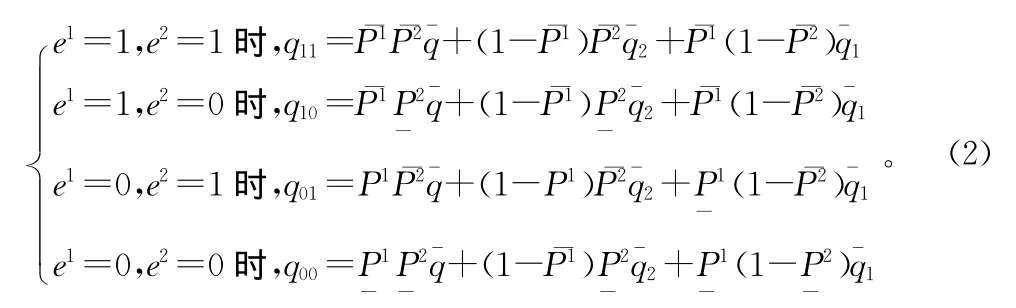

信息不对称的影响主要体现在努力水平与两项任务的完成程度不对应上,假设专业管理层在经营和监管两项任务上的努力分别为e1和e2,并且将其取值标准化为{0,1}。两种努力分别可以得到随机性的“高”任务产出珡m,珔r,还有随机性的“低”任务产出,而且这些产出都是独立分布的。高努力(e1=e2=1)带来高产出的概率分别为,,低努力(e1=e2=0)时,高产出出现的概率分别为P1,P2,显然,有则e1=e2=1和e1=e2=0时各种努力的任务产出分别为

相应地,经营和监管任务的不同努力给专业管理层带来的负效用分别为和。为便于分析,设

(二)模型分析:最优激励与次优激励

1.最优激励

最优激励是指风险中性的专业管理层,在其努力可以被委托人观察时所存在的激励。本文研究证券交易所在产出固定条件下,专业管理层激励成本最小化的问题。

表1列出了专业管理层不同努力水平组合时证券交易所的净收益和最优成本。如果证券交易所将会协调激励专业管理层在两项任务上都付出高努力。将用上述定义式替换,令不同情形下产出之间的差别为Δq,最优条件也可以表示为

表1 专业管理层努力水平组合与证券交易所净收益及激励成本

2.次优激励:不完全信息模型

由于我国证券交易所中只存在一个专业管理层,交易所按照最终产出对专业管理层进行支付,当最终产出为,以及q时,可以类似生产函数的定义将专业管理层的工资函数相应定义为:为便于分析,假设_以及

(1)单项任务为高努力的激励成本

在所有者主导型的证券交易所中①王赛德把证券交易所划分为所有者主导型、政府主导型和独立型三类。指出在所有者主导型证券交易所(包括会员制和公司制交易所)中,委托人偏好于激励专业管理层对经营任务的执行。,委托人(董事会)偏好于激励专业管理层在经营任务上的单向努力,即委托人仅激励专业管理层在经营任务M上投入高努力,这种情况下,委托人需要分别对经营、监管任务进行支付,还必须同时满足激励相容约束IC与个人理性约束IR,如果将专业管理层参与的最低效用标准化为0,则其约束条件为

交易所为激励专业管理层在单一任务上(比如经营任务M)付出高努力,只有在时,才为专业管理层提供的转移支付(此时专业管理层在监管任务R上付出的是低努力,即委托人的目标为e1=1,e2=0),否则,交易所仅支付0工资。由此,交易所仅激励专业管理层在经营任务上付出高努力的次优成本为(同理可知,如果交易所仅激励专业管理层在监管任务上付出高努力,那么次优激励成本为

(2)两项任务都是高努力的激励协调成本

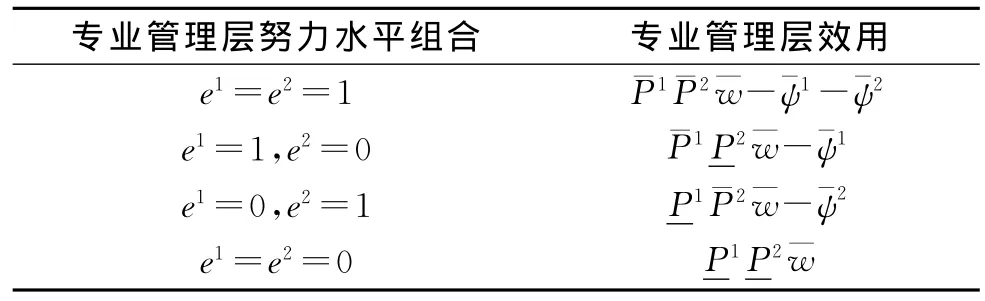

出于声誉的考虑,证券交易所期望协调激励专业管理层在两项任务都付出高努力。此时,最优激励契约成立的必要条件为:当且仅当q=,才支付给专业管理层工资。即有,此时,专业管理层的不同努力水平组合下的效用见表2。

表2 专业管理层努力水平组合及其相应效用

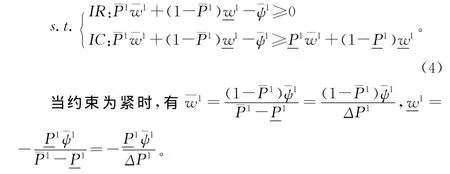

此时,协调激励专业管理层在两项任务上都付出高努力的个人理性约束IR和激励相容约束IC为

此处可以将IR条件不发挥作用理解为专业管理层无法自由退出证券交易所,这一假设在我国证券交易所专业管理层行政任命的体制下无疑是成立的。这样就可以使激励协调契约机制的设计集中在证券交易所内部。在本文中所构建的模型旨在比较不同机制中的激励协调成本,而非对模型中的最优努力水平进行求解。为此,本文无需同文献[4]一样,借助一阶条件方法的计算推演出专业管理层的最优努力水平。所以,在下面所构建的模型中,如果IC条件满足,则IR也是自动满足的。此时委托人的最优规划问题为

激励约束此时显然是紧的。协调激励经营与监管努力的次优成本即为

因此,委托人协调激励经营与监管努力的收益为:

3.次优激励与最优激励比较分析

由于假设在任何情形中交易所的产出是一样的,因此,只需比较激励成本(即专业管理层的工资)即可。

(1)只激励单项任务(如M)的情形

显然,相较于完全信息时,委托人的激励成本增加了。

(2)协调激励两项任务的情形

为进行比较,假设在集权机制中,专业管理层执行经营任务与监管任务的难易程度不同①本文的假设与文献[4]不同,那里假设委托人对专业管理层执行经营与监管任务的可观测度存在差异,这里的假设是基于专业管理层本身执行任务难易程度的不同,同时也是对文献[4]研究的一个扩展。,由于证券市场违规行为的难以观测性以及执行监管任务所需的复杂风险管理技术和相关法律知识等因素的共同作用,致使专业管理层监管任务执行的难度要远远高于经营任务,因此,执行监管任务给专业管理层带来的负效用要大于执行经营任务给其带来的负效用,也即对专业管理层而言执行监管任务的成本要高于执行经营任务的成本,从而,相较于监管任务,专业管理层更偏好于执行经营任务。基于上述分析,有如下假设:

二、研究结论

命题1表明,当专业管理层执行监管任务的难度高于其执行经营任务的难度时,如果委托人要协调激励专业管理层在经营与监管任务上的努力,委托人需要付出比完全信息时更高的激励协调成本。同时,这一命题也是对文献[4]的扩展和补充。文献[4]从交易所的角度出发,假设不完全信息时交易所对专业管理层经营与监管任务的努力水平可观测性不同,而本文从专业管理层的角度出发,假设其执行经营与监管任务的难度存在差异,进一步延伸了对专业管理层激励协调成本的讨论。

综上所述,无论是对单项任务的激励,还是对经营与监管双项任务的协调激励,信息不完全的情形下,证券交易所的激励成本都要高于信息完全时的成本。这一结论,为我国证券交易所经营权与监管权分离改革提供了理论依据。然而,与西方国家不同,我国证券交易所的分权改革,在很大程度上要保留政府机构在理事会以及专业管理层产生中的主导地位,分权改革的切入点可以选择在政府机构的主导下,借鉴NYSE的决策分权模式[6],把监管任务保留在证券交易所内部,由理事会聘用专业经营者和专业监管者,设一个与CEO位于同一层级的监管总裁CRO负责监管,而两者共同对董事会(理事会)负责。

[1]陈美颖.我国证券交易所组织形式的路径选择[J].新疆大学学报,2007(6):21-23.

[2]鲁篱.证券交易所自治地位的比较研究[J].社会科学研究,2004(5):86-88.

[3]王赛德.金融交易所:治理结构与经营、监管激励[D].上海:上海财经大学,2006.

[4]曹潇.基于多任务模型的证券交易所经营、监管激励失衡内在机理分析[J].河北科技大学学报,2009(9):281-285.

[5]Laffont J J,Martimort E D.The theory of incentives I:the Principal-agent model[M].New Jersey:Prince-ton University Press,2002.

[6]Marc E Lackritz.Reviewing U.S.Capital market structure:NYSE and related issues[C]//the subcom-mittee on capital markets,insurance,and government sponsored enterprises committee on financial services.New York:U.S.House of Representatives,2003:10-15.

(责任编校:白丽娟)

Research on Incentive Performances of Stock Exchange to Coordinate its Operation and Regulation under the Condition of Incomplete Information

CAO Xiao

(Economic and Management College,Northwest University of Political&Law,Xi’an 710100,China)

This paper aims at researching on the internal factors of the too high cost of coordina-tion between market operation and regulation in stock exchange in our country.Using the princi-pal agent theory,this paper tends to make an analysis on optimal and suboptimal incentive when professional management are making multi task effort to coordinate and to promote under the condition of incomplete information.Research reveals the following fact.When it is more difficult for the professional management to enforce its supervision task than its management task and if stock exchange needs to make effort to coordinate professional management’s in management and supervisory task,stock exchange will pay more coordination incentive cost than the situation that the information is complete.

stock exchanges;incomplete information;management;supervision

F830.91

A

1672-349X(2012)04-0074-04

2011-12-13

曹潇(1975-),男,陕西榆林人,讲师,博士,主要从事金融工程研究。