管理成本收盖视角下 上市公司应收账款管理的探讨

2012-09-22

(浙江东方职业技术学院 浙江温州325011)

一、管理成本收益视角下上市公司的应收账款管理

(一)上市公司应收账款的管理成本分析

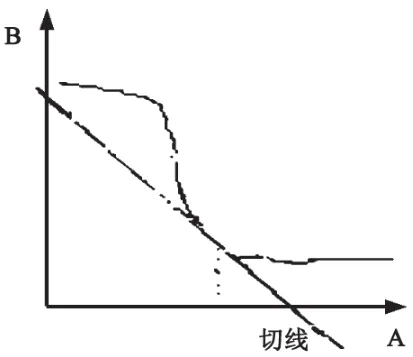

对于一家财务管理完善的上市公司,每一笔应收账款自形成之日起就应当进行有效的管理成本分析,现代成本收益理论将应收账款管理成本分为两部分:一是收账成本。是指包括工资、通讯费、办公费、信息资料费等一系列相关费用在内的应收账款日常管理费用和在催收账款过程中发生的其他一系列开支。二是坏账成本。是指对包括现金折损、拒付成本及相关延期支付成本在内的一系列坏账损失。在上市公司具体的应收账款管理成本中,A成本同B成本之间存在着数学上的反向关系,具体如左图:

在A成本上升的开始阶段,B损失的降低并不明显,当A成本继续上升到一定阶段的时候,具体到交点的这段时间内,B损失会急剧下降,过交点之后,A成本的继续增加所带来的B的减少幅度将越来越不明显,从上图我们可以看出A增加的边际收益开始时候是呈递增态势上升,过交点之后开始下滑,所以针对上市公司的财务管理而言,针对应收账款的管理应当按照B的损失幅度、损失时间段来尽可能的找回最大范围的A成本。

(二)上市公司应收账款的管理收益分析

要更好地从根本上避免应收账款的坏账,应当在其形成之前对其进行收益分析。收益指的是如果在提供少量信用额度甚至是不提供信用额度的情况下,买售方可能会通过压低价格或者转向其他卖家的形式所造成的一种短缺成本,从本质上来说,这是一种损失,有直接造成的销售总收益的减少,同时包括市场份额减少所带来的一系列隐性的连锁损失,从理论角度来说是指丧失的投资于新项目而获得的收益,但现实中却不能完全用“丧失的投资于新项目而获得的收益”来衡量。因为在给买受方提供信用后,上市公司有好投资项目时的理性做法是向金融机构融资,此时机会成本应该用“投资于新项目”,需要融资成本来衡量;上市公司没有好投资项目时则可通过资本市场来获得等信用期间内的资金时间价值,即获得这一段期间内资金的市场无风险收益。很明显,给买受方提供信用的条件为:有新项目时,应收账款的收益须大于新项目的融资成本;无新项目时,应收账款的收益须大于市场无风险收益。如果在不满足上述条件情况下给买受方提供信用,将会降低上市公司企业价值。

二、改善我国上市公司应收账款管理的建议

要想更好地改善应收账款管理,就必须有针对性地在应收账款产生前后严格把关,做好财务分析、测算控制、账款催收、账款管理等工作,笔者认为,运用现代成本收益理论角度解决相关应收账款问题主要从以下方面做起:

(一)强化财务分析与控制

一是上市公司应当依据公司具体的业务情况和财务账款,分析测算出能够提供给买方信用的能力,尤其是严格控制应收账款占其主营业务的比例,同时最大限度地精确测算应收账款的收益与机会成本,为财务部门的账款管理提供决策依据。二是强化上市公司的风险控制程序。具体而言,市场销售部门要对客户的具体信用情况、业务的真实风险状况做出分析判断,然后根据每笔业务的收益状况和整个市场状况确定合理的信用方案(包括信用期限、信用额度和现金折扣政策等方面),并将客户资料和信用方案交给财务部门审批,只有经过财务部门审核通过之后方可与买受方之间开展应收账款业务。三是建立有效的应收账款责任制度和完善相关基于风险分散原理的货币多元化策略。

(二)强化上市公司的应收账款事后管理措施

一是根据上市公司自身的坏账成本与收账成本的具体情况来采取催讨账款的措施。二是要利用应收账款的抵押融资和售让方式来转嫁应收账款的坏账风险和延期支付风险。三是进一步完善“坏账准备金”制度。