关于石油天然气行业会计政策的选择

2012-09-22

(重庆理工大学 重庆 400054)

石油天然气行业具有风险高,风险与收益之间相关性较低的特点,同时也存在着产量递减与成本递增特性。因此其会计政策选择特别是有关油气资产计量的政策选择更是一大难题。本文对油气资产入账价值、油气资产减值损耗、油气资产减值计提相关会计政策选择问题进行探讨。

一、油气资产入账价值

在一般工业企业,资产的入账价值是由买价再加上运输费、装卸费、税费等与购买该项固定资产相关的一些费用组成。那么石油天然气资产能否按照类似的方法进行计价?如果可以,哪些相关费用可计入资产?这就涉及到资产计价方法的选择问题。

《企业会计准则第27号——石油天然气开采》规定,为取得矿区权益而发生的成本应当在发生时予以资本化。企业取得的矿区权益,应当按照取得时的成本进行初始计量;未探明矿区(组)内发现探明经济可采储量而将未探明矿区(组)转为探明矿区(组)的,应当按照其账面价值转为探明矿区权益;钻井勘探支出在完井后,确定该井发现了探明经济可采储量的,应当将钻探该井的支出结转为井及相关设施成本;油气开发活动所发生的支出,应当根据其用途分别予以资本化,作为油气开发形成的井及相关设施的成本。企业会计准则的这一规定,体现了成果法的要求。

由于我国三大石油公司皆在海外上市,应当充分考虑国际上其他计量方式。目前,国际上普遍采用的石油资产计量的方式有成果法和全部成本法两种,两者的主要差异在于是将勘探过程中未勘探到石油的支出是资本化还是一次性计入当期费用,而该差异的实质则在于成本中心的范围不同,成果法是以单个油田为成本中心,而完全成本法是以国家为成本中心的。目前我国可进行石油开采的中石油、中石化、中海油属于垄断地位,公司资本实力雄厚,利润率高,采用成果法进行核算,可有效减少企业利润和应纳所得税额,增加企业留存收益。但从另一方面来看,大量的勘探支出费用化处理递减了企业收益,恶化了企业的财务状况,影响了公司的筹资能力,而且随着私有资本和外国资本未来的介入,成果法的采用必然会抬高石油产业的准入门槛,增加企业的资金压力,也不利于市场经济的良性竞争。而完全成本法由于将勘探支出资本化,使企业净收益增大,石油资产账面价值也增大,这些都有利于增强企业的筹资能力,缓解企业的资金压力。

表1

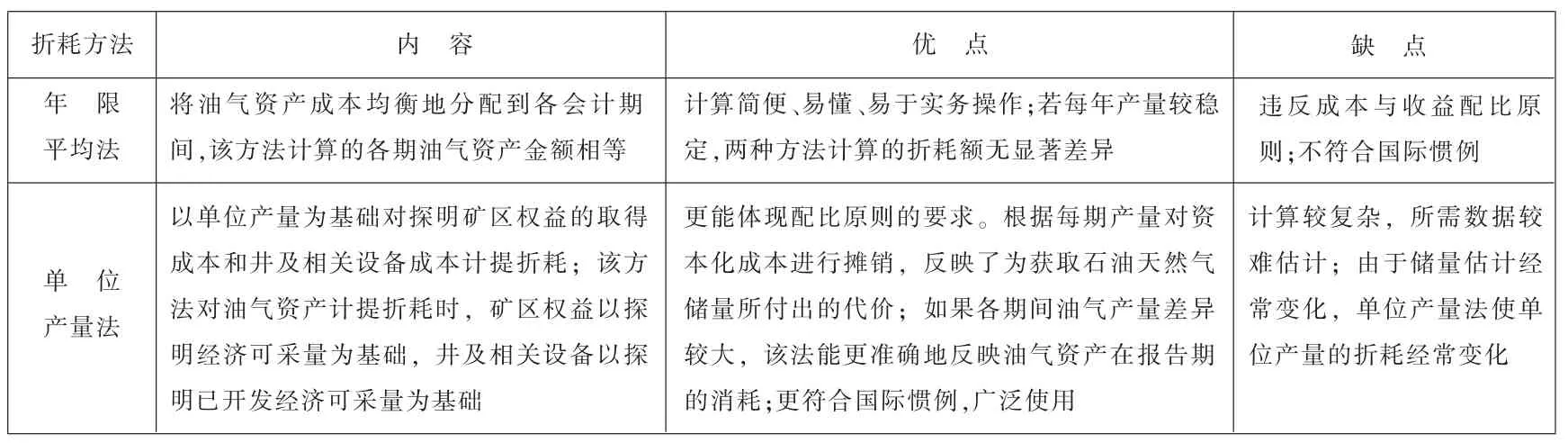

二、油气资产折耗计提

企业会计准则规定,探明矿区权益和井及相关设施的成本,要通过计提折耗加以回收。折耗方法主要有平均年限法和单位产量法。两种方法的比较见表1。

企业无论是采用年限平均法还是单位产量法,一经确定不得随意变更。下面从两点来说明不同方法的选择对企业产生的影响:一是对企业财务状况的影响。年限平均法下提取的油气资产折耗额一般会小于单位产量法下提取的折耗额,这样,在年限平均法下,石油天然气资产的账面价值会大于单位产量法下的账面价值,即增加了企业资产;由于折旧费用是当期净利润的一个抵减项目,提取的折耗额小,就会使企业低估成本,虚增利润,而单位产量法由于计入成本的折旧数额较多,则会高估成本,低估企业利润,从而影响了企业的财务状况。二是对企业盈余管理的影响。企业会计准则规定企业计提油气资产折耗时,可以选择使用年限平均法或单位产量法,这为企业操纵利润提供了机会。

通过这两点也可以看出,由于石油天然气企业自身的特点,即随着开发时间的延长,产量将会减少,而生产投入却呈现上升的趋势,会造成产量与支出的不配比。因此我们在选用资产折耗方法时,应遵循石油企业自身成本规律的要求,首选单位产量法。我国会计准则允许企业对两种折耗方法进行选择使用,只是在目前条件下的一种过渡,未来以单位产量法对油气资产计提折耗应是一种必然趋势。

三、油气资产减值计提

目前我国三大石油天然气企业都没有对油气资产计提减值准备,但是对油气资产进行减值测试是必要的。《企业会计准则第27号——石油天然气开采》规定:

1.探明矿区权益的减值,按照资产减值准则处理;对于未探明矿区权益,应当至少每年进行一次减值测试,单个矿区取得成本较大的,应当以单个矿区为基础进行减值测试,并确定未探明矿区权益减值金额,单个矿区取得成本较小且与其他相邻矿区具有相同或类似地质构造特征或储层条件的,可按照若干具有相同或类似地质构造特征或储层条件的相邻矿区所组成的矿区组进行减值测试。未探明矿区权益公允价值低于账面价值的差额,应当确认为减值损失,计入当期损益,未探明矿区权益减值损失一经确认,不得转回。

2.井及相关设施、辅助设备及设施的减值,应当按照资产减值准则处理。由于石油天然气企业许多资产是专用设备,很少存在或并不存在活跃的交易市场,对油气资产来说往往很难确定其可收回价值,如果按照资产减值准则规定的处理办法来进行减值测试,难以科学确定其减值金额。国际会计准则委员会在2004年颁布的ED6建议:当某一主体初次运用该准则时,其对勘探与评价资产进行减值测试可选择以“现金产出单元”或“关于勘探与评价资产的现金产出单元”为基础。

石油天然气行业的会计政策选择中有大量需要会计人员做出职业判断的地方,如未探明矿区权益的减值测试中需要运用公允价值,而一项资产的公允价值如何科学合理的确定与会计人员的专业知识、职业经验密切相关,因此通过培训、招募高级会计人才等措施来提高会计人员的素质,是非常必要的。