增值税税收优惠和出口退税会计处理解析

2012-09-17宋宏丹

宋宏丹

增值税是我国流转税中的主要税种,本文详细阐述增值税税收优惠和出口退税的处理原理和具体操作。

一、增值税的特点

首先增值税实行抵扣制度,要求一般纳税人在计算应纳税款时从销项税额中扣除进项税额,保证增值税的计算只对商品和劳务在本企业增加的价值征税。其次增值税实行多环节课税,要求在商品和劳务的生产直至销售的每一个环节都要课税,因此具有税收上的连续性。最后是税负公平,统一商品的税负不会因流转环节、其流转金额的变化而产生差异。

二、增值税征收和会计处理的原则

基于上述的主要特点,为了增强商品的竞争力,实行出口退税;对进口商品按照本国的增值税率全额增税,使进口商品和本国商品负担相同的增值税;由于增值税实行进项税额抵扣制,要避免抵扣链条的断裂,因此在核算过程中,必须保证抵扣的连续性,因此对采购农产品等免税商品允许按照收购凭证直接进行进项扣除、对视同销售货物的行为的征收增值税;增值税能够抵扣的前提必须是在未来能够产生销项税额,因此产生了不准予抵扣的情况。

三、增值税优惠政策和出口退税政策

增值税的各种优惠政策主要有免税、减税、税收返还等,其中税收返还包括即征即退、先征后退、先征后返等办法。出口退增值税是对增值税出口的货物实行零税率,即对出口环节的增值部分免征增值税,同时退回出口货物前道环节所征得进项税额。现行出口退增值税的办法主要有三种:

(1)免:指对出口货物免征增值税。

(2)免、退:指对本环节增值部分免税,进项税额退税。

(3)免、抵、退:是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”税,是指生产企业出口自产货物所耗用的原材料等所还应予以退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的货物在当月应抵顶的进项税额对于应纳税额时,对未抵顶完的部分予以退税。

四、增值税优惠和出口退税的会计处理解析

根据《企业会计准则第16号—政府补助》的规定,税收返还属于国家通过货币性资产对企业进行的政府补助行为,因此按照该原则进行核算,作为营业外收入处理。对于直接减征、免征等税收优惠形式,体现了国家的政策导向,但政府并未直接向企业无偿提供资产,因此不作为政府补助准则规范的政府补助处理。

1.直接免税的会计处理

免征是指免去产品在生产、流通中某一环节的税负,对以前各环节已征的税款不予以考虑。根据增值税暂行条例规定,为生产免税货物而耗用的原材料的进项税不得抵扣,因此销售免税货物时,不开具增值税专用发票,不计提销项税额。借记“银行存款”,贷记“主营业务收入”。为生产免税货物而购进的原材料有两种处理方法,一种是采购时直接计入采购成本,不单独记录借项“应交税费—应交增值税(进项税额);另外一种是对已抵扣的进项税额作转出处理,借记“主营业务成本”,贷记“应交税费—应交增值税(进项税额转出)”。

2.直接减征的会计处理

直接减征是按应征税款的一定比例征收。我国多采用降低税率或简易办法征收。因此在会计处理上,如果采用低税率时则按照实际征收的税额确认销项税额,进项税额正常抵扣;如果采用简易办法征收,则对应的进项税额不准予抵扣。

3.税收返还的会计处理

即征即退、先征后退、先征后返三种税收返还方式是指税务机关将应征的增值税征收入库后,由税务机关和财政机关根据有关政策对税款进行返还。因此在这三种情况下,销售货物和上交税金时按照正常业务处理,收到税金返还时,借记“银行存款”,贷记“营业外收入”。由于增值税属于价外税,出口货物前道环节所含的进项税额时抵扣项目,体现为企业垫付资金的性质,增值税出口退税实质上是政府归还企业事先垫付的资金,因此也不属于政府补助,不确认补助收入(营业外收入)。

4.出口增值税的会计处理

(1)“免”的会计处理

因为该方法适用于出口之前没交过税,或未抵扣过税款的货物,不存在前期抵扣的进项税额,因此在出口销售时只确认相关的会计收入,不涉及增值税会计处理。

(2)“免、退”的会计处理

外贸企业在购进出口的货物,按照财政部(93)财会字第83号《关于印发企业执行新税收条例有关会计处理规定的通知》的有关规定进行会计处理,即应按照专用发票上注明的增值税额借记“应交税金——应交增值税(进项税额)”科目,按照专用发票上记载的应计入采购成本的金额,借记“材料采购”等科目;按照应付或实际支付的金额,贷记“应付账款”、“应付票据”“银行存款”等科目。

货物出口销售后,借记“应收账款”,贷记“主营业务收入”。结转商品销售成本时,借记“主营业务成本”科目,贷记“库存商品”科目;按照购进时取得的增值税专用发票上记载的增值税额与按照规定的退税率计算的增值税额的差额,借记“主营业务成本”科目,贷记“应交税金——应交增值税(进项税额转出)”科目;按照规定的退税率计算出应收的出口退税时,借记“其他应收款(应收出口退税款)”科目,贷记“应交税金——应交增值税(出口退税)”科目;收到出口退税时,借记“银行存款”科目,贷记“其他应收款(应收出口退税款)”科目。

(3)“免、抵、退”的会计处理

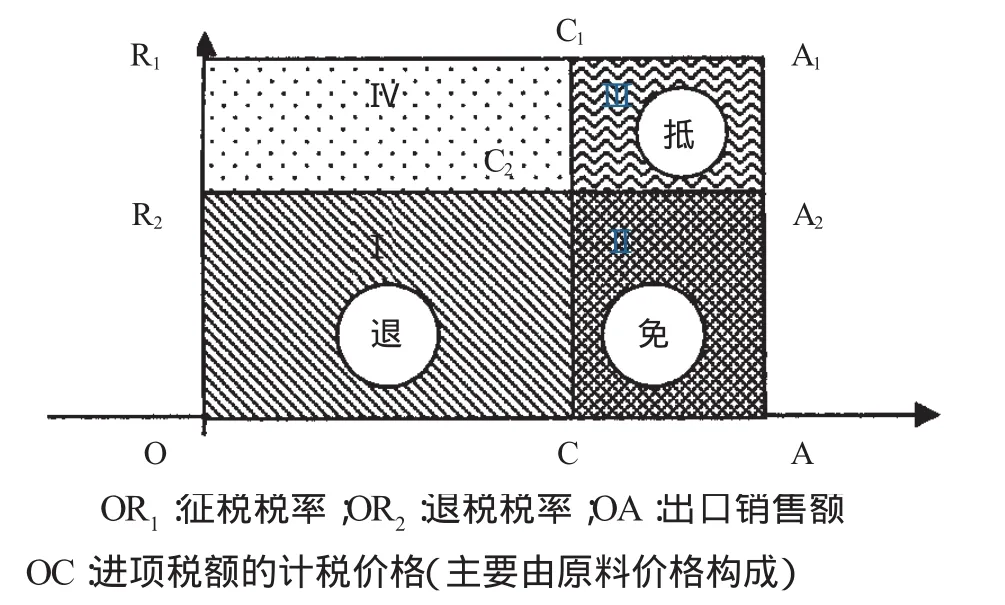

在对“免、抵、退”会计处理之前,需要对“免、抵、退”的基本原理和计算方法进行分析,见图1。

图1 无内销时增值税分析图

企业在无出口销售的情况下,当期的应交增值税=销项税额-进项税额=OA×R1-OC×R1=ACC1A1[区域Ⅱ+Ⅲ]。

根据出口零税率的原理,免征出口环节的增值税,同时还要退还前期已上交的增值税,当企业无内销,只有出口时,当期应交的增税税=0-进项税额=-OCC1R1[Ⅰ+ⅠV],即实现了对前期进项税额全部退回。但是由于国家规定的出口退税率一般都低于征税率,即并未实现全额退税,因此需要具体计算出口退税的过程。

在企业无内销,只有出口时,R2为退税率。分别分析纳税和退税分离时当期的应征增值税额和出口产品准予退还税款:当期的应征增值税=OA×R1-OC×R1=ACC1A1[区域:Ⅱ+Ⅲ],当期准予退还税款=OA×R2=OAA2R2[区域:Ⅰ+Ⅱ]。一方面要交税,另一方面要退税,为减少纳税和退税环节,可以将应交增值税和应退税额进行比较,根据两者的比较的结果确定是否退税。首先,比较应征增值税[区域:Ⅱ+Ⅲ]和准予退还税款[区域:Ⅰ+Ⅱ],其中Ⅱ为重叠部分,即相互抵消,刚好符合对“免”的诠释。其次,比较Ⅲ和Ⅰ,如果Ⅰ>Ⅲ,说明还应该退税Ⅰ-Ⅲ,因此Ⅲ部分称为“抵”(抵了应该退的);如果Ⅲ>Ⅰ,则说明还需要交税Ⅲ-Ⅰ。结论是:当准予退税额>应征增值税时,免抵额=Ⅱ+Ⅲ,退税额=Ⅰ-Ⅲ;当应征增值税>准予退税额Ⅰ,免抵额=Ⅰ+Ⅱ,退税额=0。

按照税法规定的方法,当期应纳税额=应征增值税-准予退税额=出口销售额×征税率-(进项税额+留抵税额)-出口销售额×退税率=0-[进项税额+留抵税额-出口销售额×(征税率-退税率)],在公式中的“0”体现了外销不征税。

例题:某企业生产A产品,A产品全部出口,原材料全部由国内采购。1月份出口销售额为15万美元,1美元=7.0人民币。采购货物的发票价格是30万元人民币,增值税率为17%。无上期留抵税额,征税税率17%,退税率为15%或8%。

1.退税率=15%

(1)采用分析法计算

本期应征增值税=15×7.0×17%-30×17%=12.75万元

出口产品准予退还税款=105×15%=15.75万元

免=Ⅱ=(105-30)×15%=11.25万元

由于本期应征税额小于出口-准予退税款,则,抵=Ⅲ=(105-30)×(17%-15%)=1.5万元

退=Ⅰ-Ⅲ=30×15%-[105-30]×(17%-15%)=3万元

免抵=Ⅱ+Ⅲ=11.25+1.5=12.75万元

(2)按照税法规定的方法

当期应纳税额=0-[30×17%+0-15×7.0×(17%-15%)]=-3万元

因为准予退税额=15.75万元,实际退税额为3万元,因此当期的免抵额=15.75-3=12.75万元。

两种计算方法的结果相同。

2.退税率=8%

(1)采用分析法计算

本期应征税款=Ⅱ+Ⅲ=15×7.0×17%-30×17%=12.75万元

出口产品准予退还税款=Ⅰ+Ⅱ=105×8%=8.4万元

免=Ⅱ=(105-30)×8%=6万元

则Ⅲ=12.75-6=6.75万元

抵=Ⅰ=8.4-6=2.4万元

由于本期应征税额大于出口准予退税款,当期的应纳税额=Ⅲ-Ⅰ=6.75-2.4=4.35万元

免抵=Ⅰ+Ⅱ=6+2.4=8.4万元

(2)按照税法规定的方法

当期应纳税额=0-[30×17%+0-15×7.0×(17%-8%)]=4.35万元

因为准予退税额=8.4,实际退税额为0万元,因此当期的免抵额=8.4-0=8.4万元。

两种计算方法的结果相同。

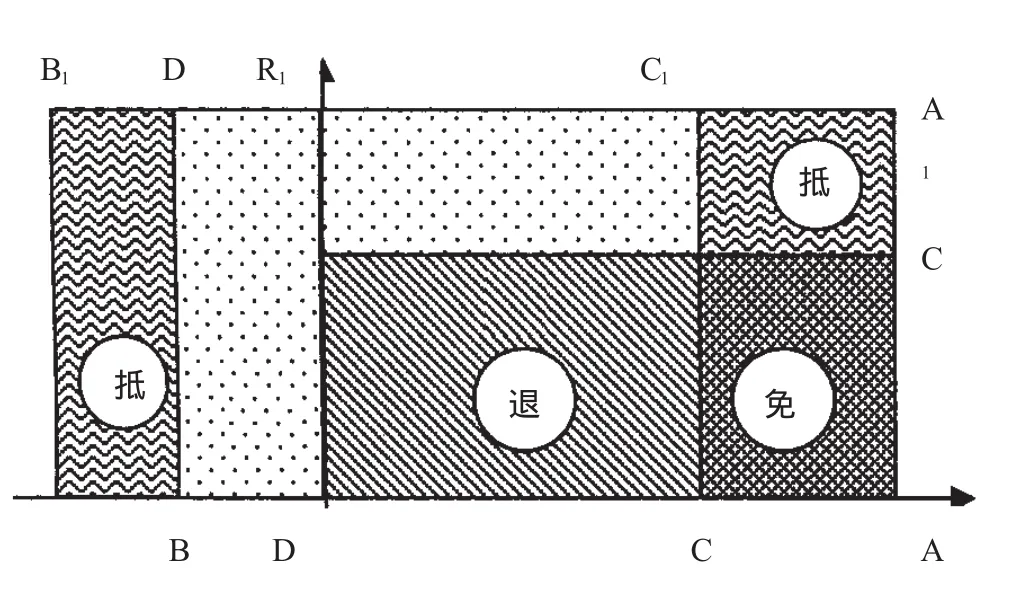

在企业有内销时,增值税的图例有所变化,见图2。

图2 有内销时增值税分析图

图2中右侧仍为外销的增值税,左侧为内销时的销项税额和进项税额,由图中可以看出,“免”的含义不变,而抵的范围由于内销业务的发生,使本期的“应征税款”增加了[区域:Ⅵ],从而扩展为[区域:Ⅲ+Ⅵ],根据对无内销的分析可知,只有当期应征税款小于出口产品准予退还税款时才是真正抵。“退”的含义不变,依然是Ⅰ减去“抵”之后的部分。

按照税法规定的方法,当期应纳税额=应征增值税-准予退税额=(出口销售额+内销销售额)×征税率-(进项税额+留抵税额)-出口销售额×退税率=内销销售额×征税率-[进项税额+留抵税额-出口销售额×(征税率-退税率)],在公式中的只体现了内销征税。如果当期的应纳税额大于零,则表示需要纳税;如果当期的应纳税额小于零,分两种情况处理:一是当|应纳税额|小于出口准予退税额时,实际退税额为|应纳税额|,免抵的金额为准予退税额减去|应纳税额|;二是当|应纳税额|大于出口准予退税额时,实际退税额为出口准予退税额,免抵额为零,剩余部分表示内销进项大,不能退税,作下期留抵处理。

根据税法公式,对于其中“内销销售额×征税率”部分,在内销时贷记“应交税费—应交增值税(销项税额)”;其中的“进项税额+留抵税额”部分按照正常的程序抵扣;对于“-出口销售额×(征税率-退税率)”部分采用进项税额转出的形式处理,借记“主营业务成本”,贷记“应交税费——应交增值税(进项税额转出)”,为全面反映出口退税额,对于公式中未体现出的“免抵”部分,作明细项间的调整,借记“应交税费应交增值税(出口抵减内销产品应纳税额)”,贷记“应交税费——应交增值税(出口退税)”;对于应退增值税额,借记“其他应收款”,贷记“应交增值税(出口退税)”。