企业资金理财规划课程的建设问题

2012-09-17崔丹

崔 丹

一、企业资金理财规划课程的定位

(一)企业资金理财规划课程的概述

企业资金理财规划课程是介于金融学与会计学之间的交叉学科,金融交易作为理财工具而企业资金的会计核算作为理财的对象,其主要研究方向是企业资金的筹集与运用。企业资金理财规划课程是在会计信息基础之上,以现金流收支为主的资金管理活动,而资金运动是对企业再生产运行过程的全面再现,于是,以资金管理为中心的企业理财活动是一个动态管理系统。企业资金理财规划课程中所涉及的投资是狭义概念的投资。根据国家宏观的货币政策取向和企业微观的财务现金流状况的变化,企业资金理财规划课程将对比研究债权与股权融资的机会成本,以及银行、证券、信托及保险等金融投资理财业务的风险与收益,在这一过程中,企业资金配置将实现效用最大化。

(二)企业资金理财规划课程的教学目标

高职企业资金理财规划课程的建设应突出应用能力的培养,以特定的能力要求作为教学目标,根据企业单位的资金预算情况,来发掘金融理财业务的潜在机会。通过该课程的教学,学生能够熟悉银行、证券、信托、保险及期货与期权交易,并学会分析和预测企业未来的现金流状况及利率与汇率的变动幅度,在此基础上,重点掌握银行、证券、信托、保险及期货与期权业务的具体应用。企业资金理财规划课程强调知识面的横向宽度,而不是知识点的纵向深度,即以企业会计资金预算和货币金融学知识为基础和铺垫,学生能够掌握银行、证券、信托、保险及期货与期权业务的具体理财作用。纵向深度的银行、证券、信托、保险及期货与期权交易知识不是通过一门课程可以完成的教学目标,企业资金理财规划课程仅介绍理财交易的表层知识。在企业资金理财规划课程的日常教学中,应多采用案例式教学,通过生动的问题情景设置来完成教学目标。

二、企业资金理财规划课程的知识体系

(一)企业资金的预算编制

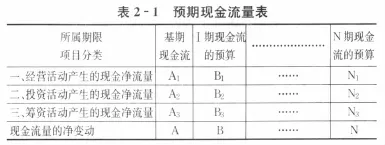

企业资金的预算编制包括月度预算报表及年度预算报表,具体是指采用直接法下的“收付实现制”原则来编制企业的预期现金流量表,以最优的资金筹集成本来制定资金运用方案。为提高企业资金预算的可信度和可操作性,年度预算的现金流量指标应再细化到各个月份,据此对日常现金流量进行统筹安排和动态控制。在资金预算执行过程中,当遇到前提条件发生变化时,如业务量增加、业务划转以及出现新的业务时,需要对资金预算进行调整或追加。企业预期现金流量表的编制流程如下表2-1所示,当A<B……N时,企业需要进行短期或中长期的资金筹集规划;当A>B……N时,企业需要进行短期或中长期的资金运用规划。在企业经营的发展过程中,资金的筹集与运用是一对相互联系的概念,因此,短期的资金筹集与中长期的资金运用是相对应的,而短期的资金运用与中长期的资金筹集是相对应的。

(二)企业资金的筹集

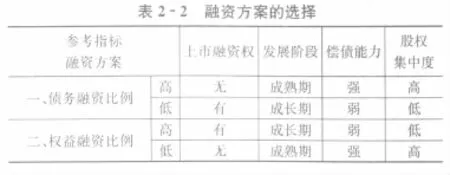

企业资金的筹集也就是研究资金的来源问题,即通过对比分析得出机会成本最低的融资方案,然而,企业的融资渠道包括债务融资与权益融资,债务融资通常指的是银行贷款与发行企业债券,而权益融资通常指的是增发流通股、非流通股及员工持股计划。机会成本是由选择产生的一种经济资源往往具有多样用途,选择了一种用途,必然要丧失另一种用途的机会,后者可能带来的收益就成了前者的机会成本。企业资金理财规划课程研究的不是融资的绝对成本而是融资的机会成本,由于债务融资与权益融资各自都具有比较优势,因此,绝对融资成本较低的方案未必是最佳理财方案。债务融资形成企业的负债,其不足是企业要承担按期还本付息的义务,而其比较优势包括股权的集中、绝对的资金成本较低、资金成本可以税前列支等。权益融资形成企业的自有资金,其不足包括股权的分化、绝对的资金成本较高、资金成本不可以税前列支等,而其比较优势是股东收益来源于企业税后盈利的分配,企业不必承担按期还本付息的义务。由于债务融资与权益融资之间的比较优势和不足是相对应的,因此,企业资金的最佳融资方案也不是一层不变的,而是要分析企业的具体情况后得出定论。一般而言,企业主要参考表2-2的指标来决定债务融资与权益融资的比例:

(三)企业资金的运用

在通胀压力逐渐加大的经济环境下,若企业将大量的闲置资金存放在开户行的基本户或一般户中(活期存款),那么势必会造成资金的不断贬值;另外,在人民币升值的预期背景下,企业取得的外汇债权收入也会不断地缩水。在外部宏观经济动荡的情况下,金融理财工具成了企业闲置资金的“避风港”,然而,银行、证券、信托、保险及期货与期权等理财产品也是各自都具有比较优势和不足,因此,企业要权衡理财业务的风险与收益来制定投资的资产组合方案。由于从事实业经营的工商企业者大多都为风险厌恶型投资者,因此,企业资金理财规划课程根据马科维茨的投资组合原理,来研究企业投资的资产组合问题。投资者持有资产组合的目的是降低风险并实现投资收益最大化,按资产组合的投资目标进行划分,资产组合可以主要分为收入型、增长型、收入—增长混合型、货币市场型。收入型投资组合是一种保守型的投资策略,投资者追求的是低风险和基本收益的稳定。增长型投资组合以资本升值为目标,这种资产组合的风险较大,要实现这种高收益就要选取一些市值被低估的金融资产。收入—增长混合型是一种稳健的投资策略,这种资产组合试图在收入型试图在基本收入与资本利得之间、收益与风险之间达到平衡。货币市场型是以基金的形式出现,货币市场交易具有规模大、价格波动小的特点,不适于小额投资。

三、企业资金理财规划课程的教学评价

(一)企业资金理财规划课程的教学诊断性评价

诊断性评价是指在教学活动开始前,对评价对象的学习准备程度做出鉴定,以便采取相应措施使教学计划顺利进行的测定性评价。企业资金理财规划课程的教学诊断性评价主要体现为学生的课后作业及课前提问环节,任课教师可以通过课后作业的批阅和课前提问,来发现学生知识点掌握的薄弱环节,这样可以有针对性地实施教学计划。

(二)企业资金理财规划课程的教学形成性评价

形成性评价是指在教学过程中,为调节和完善教学活动,保证教学目标得以实现而进行的确定学生学习成果的评价。形成性评价的主要目的是改进、完善教学过程,其主要步骤包括:第一是确定形成性学习单元的目标和内容,分析其包含要点和各要点的层次关系;第二是实施形成性测试,测试包括所测单元的所有重点,教师要及时分析测试结果;第三是实施平行性测试,其目的是对学生所学知识加以复习巩固,确保掌握并为后期学习奠定基础。企业资金理财规划课程是一门应用型课程,重在培养学生的理财实践操作能力,因此,知识测试应围绕企业的理财问题进行展开,学生能否提出有效的资金筹集和运用规划将成为课程的教学形成性评价标准。