异质信念对创业板IPO抑价影响的实证分析

2012-09-16黄顺武

胡 敏 黄顺武

(合肥工业大学 经济学院,安徽 合肥 230009)

异质信念对创业板IPO抑价影响的实证分析

胡 敏 黄顺武

(合肥工业大学 经济学院,安徽 合肥 230009)

由于投资者异质信念的存在,股票在发行市场上价格会被低估,而在交易市场上价格被高估,从而导致股票产生抑价现象。基于2009年10月30日至2011年12月29日我国创业板281只股票的相关数据,运用多元回归分析方法分析异质信念对抑价率的影响。并且分别使用首日交换率、发行市盈率、超额认购倍数作为异质信念的代理指标来进行回归。结果表明:异质信念与抑价率呈正相关;以首日换手率作为异质信念的代理指标时,相关性最为显著。

异质信念;创业板;IPO抑价率

一、引言和文献回顾

“异质信念”是指投资者对股票的未来价格存在着不同的预期,即不同的投资者对相同股票的未来价格存在不同意见的现象。异质信念的存在,会导致资本市场出现抑价现象。IPO抑价现象是各国股票市场中普遍存在的现象,也是目前理论和实践中公认的难题。人们在理论上从不同的角度解释了该现象;但是由于各国家的发行制度和股市结构有所不同,导致IPO抑价的形成理论还没形成定论。

国外关于异质信念的研究始于二十世纪七八十年代,经过三十多年的发展,异质信念受到广泛关注,从理论研究到实证研究都有很大进展。但总体上来看,国外学者们对异质信念的认识并没有形成统一而完整的理论。随着有效市场假说的质疑和行为金融的兴起,异质信念理论广泛应用于资产定价和市场交易等领域,为解释金融异象问题提供新的思路。早在1977年,Miller就注意到了投资者异质信念对金融资产价格的影响。[1](P261-297)Miller认为:股票价格在投资者的异质信念的影响下会被高估。Goetzmann和Massa把不同类型投资者的交易差异作为异质信念的代理指标,发现交易差异可以解释部分传统资产定价模型所不能解释的超额收益问题。Diether,Malloy和Scherbina把分析师的盈利预测差异作为意见分歧的外在表现,他们得出分析师的盈利预测差异越大,股票的今后收益会越低。[2](P2113-2141)Chen,Hong和Stein把拥有共同基金的多少作为意见分歧的指标,得出的结论与Diether,Malloy和Scherbina相同。有许多研究把异质信念的来源作为研究对象。例如Hong,Scheinkman和Xiong将过度自信作为投资者异质信念的来源,用于解释股票市场泡沫问题。Hong和Stein总结出异质信念有三种来源:渐进信息流动、有限注意和先验的异质性。[3](P109-128)Hong和Stein对异质信念的来源进行研究和归纳,并得到一些学者的认可,如陈国进,王景等。[4](P75-79)Scott Condie探讨了将不确定性作为投资者异质信念的来源时,资产定价以及投资者在生存问题上的变化。Chemmanur和Liu构建证券发行模型,探讨了异质信念对公司证券发行的影响。异质信念得到越来越多学者的关注,逐渐成为资产定价中不可缺少的因素,并且其在解释金融异象如股市暴跌中有较强说服力。

国内对异质信念的关注比较迟。根据张圣平的研究,异质信念的形成是由于对所有的投资者而言,信息不是免费且同时到达而造成的。[5]张维和张永杰提出投资者异质信念的假设基础上,推导出了一个基于异质信念的风险资产价格均衡模型,得出投资者的分歧程度影响股票价格。[6](P58-63)杨红云对资产定价理论的综述指出所有个人的需求函数加总得到市场总体需求函数,最后市场达到均衡时,市场总需求与总供给相等,这时的价格就是均衡价格。王凤荣和赵健以悲观信念和乐观信念相互作用为例,研究了异质信念对资产均衡定价的影响,得出我国股票市场中投资者异质信念与股票价格相互作用。陈国进把异质信念引入股票研究,对金融异象和盈余惯性进行研究,并且采用中国股票市场的数据作出实证分析,得出的结果是异质信念是一种风险因素,影响着金融异象产生。[7](P43-48)金融领域的学者提出许多异质信念与资产定价关系的模型,但是实证研究相对来说较少,根本原因是异质信念作为意识产物,如何从市场可获得的数据对其进行度量的问题还没解决。

总体来说:国内外关于异质信念的研究取得的成果比较多,尤其是在资产定价理论方向。但国外的研究主要注重于异质信念在资产定价的理论研究,相比较而言实证研究不是很多。对于异质信念的来源问题,也没有形成统一的定论。在衡量异质信念的代理指标上有许多尝试,但没有寻找到理想的代理指标。学者们曾提出的代理指标中有分析师预测分歧程度、股票收益波动、买卖价差、交易量和订单数。[8]但这些代理指标或多或少具有一定的局限性,主要体现在两方面:一是不能很好的衡量异质信念;二是数据的残缺导致数据收集的困难以及代理指标计算的复杂。还有国外研究主要利用美国资本样本,对中国等发展中国家关注不多。

本文的主要目的有:一是寻找衡量异质信念的代理指标;二是探索验证异质信念对创业板IPO抑价的影响。采用基本的多元线性回归模型,来检验异质信念对创业板IPO抑价的影响,并在得出异质信念与抑价呈正相关。以及以首日换手率作为异质信念的代理指标时,相关性最为显著的结论后,提出了一些建议。

二、研究设计

(一)数据来源

本文的数据主要来源于东方财富网。选取的样本为2009年10月30日至2011年12月29日间在我国创业板上市发行的281只股票。之所以选择创业板作为研究对象,是由于IPO抑价的现象更为显著。为保证数据的时效性和完整性,选择近几年发行的股票作为研究对象,并且对异常数据做了简单的处理,剔除了其中36家IPO抑价率为负的股票,最终用于研究的为245只股票。统计分析工具为SPSS17.0。

(二)模型与变量

本文基本的模型如下:

其中UP是抑价率,χ1、χ2、χ3、Z分别是首日换手率、发行市盈率、超额认购倍数和哑变量。

1.因变量(UP)为抑价率。计算公式为UP=(P1-P0)/P0。其中,P1表示IPO的首日收盘价,P0表示IPO上市发行价。

2.自变量为异质信念,鉴于以往学者的研究和数据的完整性,具体使用以下三个代理指标:

(1)首日换手率(χ1):换手率越高,体现交易的活跃程度越大,对投资者的吸引力越大,相应的股票交易量越大,表明了投资者的预测分歧程度越大,可以作为衡量异质信念的代理指标。在数值上,首日换手率是百分比值,在实际操作中为了消除异方差直接扩大100倍。一般来说,首日换手率与抑价率成正相关。

(2)发行市盈率(χ2):投资风险越小,股票的投资价值就越大;反之投资风险越大,股票的投资价值就越小。理性的投资者在相同风险下,会选择收益最高的股票;或者在相同收益条件下,选择风险最小的股票。发行市盈利的高低,对于投资者而言,是衡量股票收益的一项重要参数。对于股票具有不同的收益时,投资者会有不同的预期。因此从一定程度上来看,发行市盈率可以衡量异质信念。

(3)超额认购倍数(χ3):超额认购倍数是中签率的倒数,中签率即股票募集资金同参加认购的资金总量的比率。发行价格越被低估,市场需求就越高,中签率就会越低。因此中签率与抑价率是负相关,而超额认购倍数与抑价率呈正相关。

3.控制变量(Z):本文只选取发行规模作为哑变量,当该股票的发行总数超过2000万股时(包括2000万股)则取值为1,否则取值为0。由于通过股票的发行总数,可以衡量出该股票的投资潜力,反映发行公司和企业的融资意愿,能够给投资者传达出股票的优劣的信号,因此股票的发行总数能够影响到股票抑价率。

三、实证分析及结果

(一)变量的描述性统计

表1 描述性统计

从表1的数据来看,样本的首日换手率比较高,平均达到了78.56%,最小的为27.21%,最大的达到了95.92%。过高的首日换手率说明多投资者的预期分歧越大,异质信念的程度较大,反映出投资者的不同理性预期,大量的投资者在股票上市发行的第一天抛售股票,期望获得超额收益率,可见我国创业板市场确实存在显著的折价现象。样本的发行市盈率均值是62.01,最大的为150.82,最小的为18.12,发行市盈率的高低不仅反映了股票带来收益的高低,还在一定程度上说明了股票买卖价差的程度,反映出投资者的异质信念的高低。从超额认购倍数来看,我国创业板新股发行的超额认购倍数较低,平均为96.225,最高的为344.821,最低的为5.432。超额认购倍数是中签率的倒数,中签率能反映投资者的申购热度,较低的中签率说明我国股市依然供不应求,股票的投机机会大量存在着,中签率是投资者对股票的未来价值的一种评判,中签率越低,股票的热度越高,异质信念程度越大,抑价现象也就越明显。

(二)Pearson相关性分析

表2 各变量的相关性

很明显从表2看出抑价率与首日换手率的相关系数较高,为0.526;其次抑价率与超额认购倍数的相关系数比较显著为0.307,其余的相关系数都比较小。首日换手率、发行市盈率、中签率以及哑变量两两之间没有明显的线性关系。自变量首日换手率与因变量创业板IPO的抑价率UP正相关性明显,相关系数0.526在0.01(双侧)的显著度水平显著,作为衡量异质信念的代理指标,对因变量创业板IPO的抑价率线性显著,具有较高的正相关关系。自变量发行市盈率与因变量创业板IPO的抑价率UP负相关性不明显,可能是投资者对于各股票的发行市盈率的认识程度不同,即异质信念的具体表现。自变量超额认购倍数与因变量创业板IPO的抑价率UP负相关性不明显,相关系数0.307在0.01(双侧)的显著度水平显著,由于中签率这类数据易于取得,受到投资者的关注比较多,在投资者异质信念的形成中起到重要作用。

(三)单变量模型

分别仅用首日换手率、发行市盈率、超额认购倍数作为异质信念的代理指标时,考察异质信念与抑价率的关系,其中中签率作为衡量异质信念的指标时,明显得出异质信念与抑价率是负相关的,因此使用中签率的倒数超额认购倍数作为衡量异质信念的指标。首日换手率,发行市盈率,超额认购倍数分别作为异质信念的单一代理指标,进行线性回归模型如下:

(四)多变量模型

在上述单变量线性回归的基础上,可以得出仅用单一变量来衡量异质信念回归的结果不太理想,因此在单变量模型的基础上加入控制变量,具体来说就是根据各股票的发行数量的大小作为控制变量。同时将衡量异质信念的代理指标由单一的变量改为三个指标来衡量,即认为首日换手率、发行市盈率、超额认购倍数同时影响着异质信念。

(五)回归结果

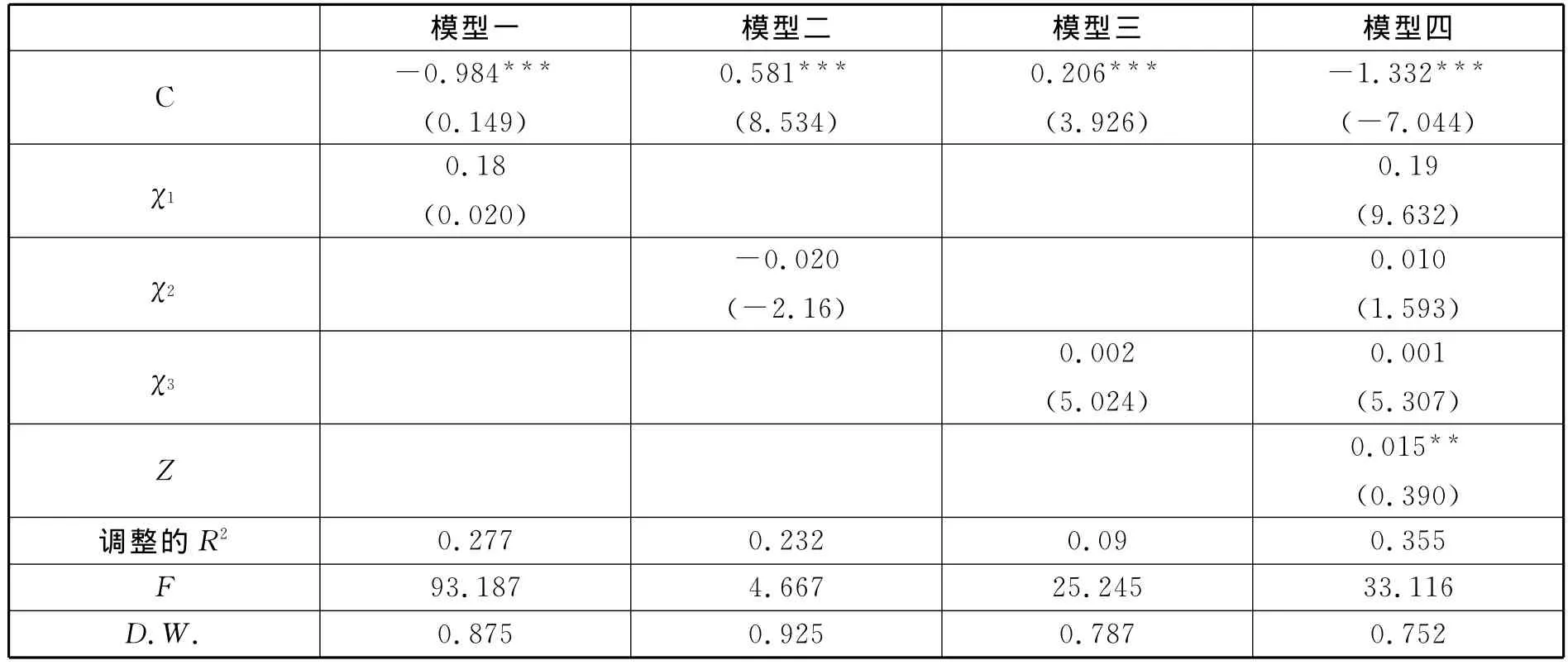

表3 回归结果

从表3中可以得出仅以首日换手率,发行市盈率,超额认购倍数单变量作为异质信念的代理指标时对抑价率的回归分析常数项和变量都不显著,调整的R2值和F值都偏低,说明该回归方程整体拟合程度较低,回归结果不理想。相比较而言,首日换手率作为异质信念的代理指标时拟合程度较高,为0.526,调整的拟合优度为0.277。因此首日换手率在一定程度上可以作为衡量异质信念的代理指标。从模型四可以看出,首先该模型的常量回归结果显著,而变量的回归结果不显著,说明衡量异质信念的主要变量并非是首日换手率、发行市盈率、超额认购倍数,或者是这些变量与异质信念并不是简单的线性关系;其次,股票的发行数量作为哑变量来衡量异质信念回归结果比较显著,说明股票的发行数量确实影响着投资者的预期分析,能够引起股票市场的抑价现象。从整个模型的调整拟合优度来看,调整的R2=0.355,说明了异质信念确实影响到了股票的抑价率,且异质信念与抑价率是正相关的。发行市盈率在衡量异质信念时回归结果还是不非常显著,可能是发行市盈率与异质信念不是简单的线性关系。

对比而言,多变量模型与单变量模型对比,可以发现多变量模型的D.W.数值变小,即异质信念与抑价相关性变强了,模型的拟合优度得到了提高。比较模型一与模型四发现首日换手率的回归系数提高了,说明首日换手率在多变量模型中对异质信念的解释比重增加了。换手率的高低反映股票交易冷热程度,换手率越高,表明市场对这只股票更为关注,炒作的可能性也就越大,新股市场中投资者的目的不是长期投资,而仅仅为了获得短期利润。从模型二和模型四可以发现原来发行市盈率作为异质信念的代理指标时,发行市盈率回归系数从负变成正。多变量模型中控制变量的回归结果也是显著的。总体上来说,在衡量异质信念的代理指标中,首日换手率能解释较多部分,异质信念与抑价率是正相关的。

四、结论和建议

本文以在创业板上市的281只股票为研究样本,实证分析了异质信念对抑价率的影响,得出以下结论:我国创业板新股上市抑价率比较高,由于异质信念的存在,导致市场上存在着大量投机行为,作为衡量异质信念的代理指标,首日换手率回归结果明显比发行市盈率,超额认购倍数得回归结果显著。总体上来看异质信念与抑价是呈正相关的。以首日换手率作为异质信念的代理指标时,回归的结果最为显著。总体来说本文为衡量异质信念的代理指标做出新的试探。

由于创业板的高抑价率的存在,说明中国股市还不够成熟。这不仅扭曲了证券市场的资金配置功能,而且容易引起证券市场的波动,直接危害到证券市场的交易秩序,增加我国金融体系的系统风险。再加上投资者的预期比较杂乱,这非常不利于中国股市的长期健康发展。对此本文提出以下建议:

首先,加强创业板市场监管,保证市场平稳发展。目前,我国创业板市场发展刚起步,金融投资产品的单一与匮乏使得绝大多数投资需求集中于股票市场,使得投资者投资新股的目的就是为了谋取首日的超额回报。投机气氛浓,容易造成新股价格的异常波动。因此要对投资者进行合理的引导、监督与规范机构投资者行为,及时掌握巨额资金的流动,关注与保护中小投资者的利益。其次,加强投资者教育,建立健全投资者教育体系。在引导投资者在进行市场操作时,必须有健康健全的投资心理,要能够正确看待创业板投资中收益与风险之间的关系,培养投资者独立思考,认识企业价值的能力,掌握规范的投资运作技巧,投资行为的理性化,防止投资者盲目跟风造成了股价大起大落的现象发生。最后,提高市场透明度,完善信息披露机制。如果一个国家或者地区的市场透明度较差,那么不同投资者之间信息的差异也越明显,投资者的异质信念也会越明显。要消除异质信念,需要更多的相关信息的公布和披露。

[1]Modiglian F.Miller M.H.The Cost of Capital,Corporate Finance and the Theory of Investment[J].AmericanEconomicReview,1958,(3).

[2]Diether,Malloy and Scherbina.Differences of Opinion and Cross Section of Stock Returns[J].TheJournalofFinance,2002,(57).

[3]Hong,H.&J.Stein.Disagreement and the stock market Perspectives[J].JournalofEconomic,2007,(2).

[4]陈国进,王景.异质信念与金融异象研究最新进展[J].经济学动态,2007,(9).

[5]张圣平.偏好、信念、信息与证劵价格[M].上海:上海人民出版社,2002.

[6]张维,张永杰.异质信念、卖空限制于风险资产价格[J].管理科学学报,2006,(4).

[7]陈国进,张贻军.异质信念与盈余惯性——基于中国股票市场的实证分析[J].当代财经,2008,(7).

[8]江成山.基于异质信念的资产定价理论和实证研究[D].重庆:重庆大学,2009.

book=89,ebook=89

安徽省软科学重点项目(编号:2011AKRK0987);中央高校基本科研业务费专项基金项目(编号:HGXJ0083)。

胡敏(1988-),男,合肥工业大学经济学院产业经济学2011级硕士研究生,主要从事金融市场研究;黄顺武(1973-),男,经济学博士,合肥工业大学经济学院副教授,主要从事金融市场研究。