核心高管货币性薪酬与公司业绩相关性实证研究

2012-08-27刘保良

刘保良

(内蒙古财经大学 会计学院,内蒙古 呼和浩特 010070)

一、引言

企业是一系列契约关系的结合(Jensen and Meckling,1976),这其中包括针对管理层的报酬——激励契约。由于委托方(股东)和代理方(治理层和经理层,本文鉴于研究目的,将治理层董事会和管理层经理统称为管理层,继而,将董事长和经理统称为核心高管,下同)的目标函数不同,就产生了逆向选择和道德风险。为了减少契约双方的目标差异,现代企业机制设计出允许职业经理人拥有一定的剩余索取权的模式,从而产生了公司业绩与核心高管薪酬的相关性问题。

国外关于薪酬契约对职业经理人的影响研究始于1920年代,最早的研究由 Taussings&Baker(1925)开创。他们发现企业经理报酬与企业业绩之间的相关性很小。此后的80多年里,该话题引起了许多学者的关注,从1980年代起,该领域的研究蔚然成风。Murphy(1984)在认定公司业绩信赖于管理人员的努力,并且他在这一努力无法被直接观测的情况下,检查了最为理想的薪酬计划。Baker,jesen和Murphy(1988)进一步指出高管当局的薪酬对企业业绩的敏感性过低以至于不能提供有效的管理激励,政治力量也会削弱核心高管薪酬与公司绩效的关系。Figler和Lutz(1991)及Madura,Martin和Jessel(1996)也发现,管理薪酬的变化与资产回报的变化在统计上不存在显著的关系。Kostink(1990)发现CEO薪酬与公司规模相关。Gibbons和 Murphy(1990)发现,职业经理人在临近退休时,往往需要更多的现金激励。

国内学者的研究要晚于西方学者,魏刚(2000)的研究结果表明,高级管理人员的持股数量与公司经营绩效也并不存在“区间效应”,高级管理人员的报酬水平与企业规模存在显著的正相关关系,与其所持股份存在负相关关系,并受所处行业景气度的影响。刘存绪等(2011)发现,上市公司终极所有权结构与股权激励绩效存在一定的关系,杜兴强等(2007)以市场指标(Tobin'q)以及股东财富指标(OF)构建模型,研究了现金薪酬与公司业绩的相关性并发现高层管理当局薪酬与公司以及股东财富前后两期的变化,均呈正相关关系,薪酬委员会在决定高层管理当局薪酬时青睐于会计盈余指标的变化更甚于信任股东财富指标。张俊瑞等(2003)指出,管理当局薪酬的自然对数与EPS、持股比例、国有控股比例呈多元线性关系。顾斌等(2007)发现,上市公司高管人员股权激励效应不明显,并且不同的行业和不同的激励模式具有不同的激励效应。上述文献多以整个高管层为研究对象来考察现金报酬与公司经营业绩之间的关系,没有注意到在整个高管层中,只有董事长和(或)总经理对会计政策、经营政策和财务政策起到关键性影响,将整个高管层作为研究对象,容易忽略基于话语权的花瓶高管(如独立董事、任职却不完全从任职单位领薪的其他高管等)对研究结论的影响,基于此,本文选取房地产行业核心高管为考察对象,来研究其现金报酬与公司经营业绩之间的关系(本文所指核心高管,即董事长和(或)总经理,有时以职业经理人代替,本文所指现金报酬,即年度货币性薪酬,不作区分,下同)。

二、研究设计

(一)数据来源与样本选择

本文按中国证监会行业划分标准(2002)选取沪深两市2008-2010年房地产公司的年报数据,在筛选样本时,考虑到极端值的影响,作了如下处理:

1.剔除了核心高管薪酬为零的公司,即“零报酬”公司,这些公司的核心高管可能在母公司或集团内其他关联方领取报酬,或由国家有关主管部门任命,并不从公司领薪,不属于我们的研究范围;

2.剔除了净资产收益率为零的公司;

按照以上原则,本文选取的样本公司数量为2008年54家,2009年56家,2010年56家。数据来源于CSMAR数据库和RESSET数据库。

需要说明的是,有少数上市房地产公司极个别核心高级管理人员领取收入的时间不足一年,还有极少数上市房地产公司对董事长和(或)总经理实行固定年薪制,由于对董事长和总经理实行年薪制,因此报告中显示的只是他们的年度基本工资,而年度工资结算要待公司内有关部门批准后再核定。因此我们所获得的这些公司董事长和总经理的年度货币收入数据并不是其真实的报酬,不过由于这些公司数量很少,我们认为,并不影响总体结论的真实性,所以并没有剔除掉这些样本。

(二)理论分析与研究假设

本文着重运用线性回归方法及模型影响评价理论,来研究上市房地产公司核心高管激励与公司绩效、公司规模、核心高管年龄之间的关系。

根据委托——代理理论,当委托人与代理人之间在公司信息方面存在不对称时,委托人与代理人之间会签订报酬——绩效契约,以减少道德风险与信息不完全形成的代理成本。在契约的约束下,核心高管的年度总货币性薪酬在一定程度上将由经营业绩决定(为什么说“在一定程度上”呢?这是因为考虑到核心高管的报酬可能会由与经营业绩无关的“底薪”和与经营业绩相关的“提成”构成),因而,预期核心高管势必努力提高经营绩效以提高年度总货币性薪酬,来满足于自身的目标函数。故预期核心高管年度总货币性薪酬与公司业绩之间存在显著的正相关关系,基于上述分析,提出假说1:

H1:核心高管年度总货币性薪酬与公司业绩之间存在显著的正相关关系。

在企业组织中,能力较强的职业经理人通常要求在生产中控制较多的公司资源,以扩大企业的产出,公司价值会因此随规模的扩大和核心高管能力的增长而提高。与此相适应,职业经理人就会要求更高的薪酬作为能力上升的补偿。相反,如果企业经理要求控制更多资源的条件得不到满足,公司价值的提高将会受到影响,那么很可能使能力相同的经理在规模不同的企业中所得到的报酬也不同。在一定程度上,可以说,在规模大的公司担任核心高管,是能力的象征,职业经理人市场中地位的标志,在一定程度上可以与其报酬划等号。此外,已有的国内外大量实证文献表明,公司规模大的公司,其核心高管的年度总货币性报酬也要高一些。一个形象的例子就是路边掌控烧烤摊“老板”与大公司“老板”的努力程度一样、收益率一样、收益分成一样(持股比例),但他们的报酬却相差甚远。考虑到公司规模相差悬殊,我们用期末总资产的自然对数来度量公司规模并预期核心高管年度总货币性薪酬与公司规模之间存在显著的正相关关系,即b2为正值,并提出假说2:

H2:核心高管年度总货币性薪酬与公司规模之间存在显著的正相关关系。

核心高管的目标函数是追求自身利益最大化,从风险规避角度来看,应是风险回避型的,而股东是风险中性的。当核心高管对公司没有剩余索取权(基于持股的现金流量权)时,他们就会回避风险较高而收益较高的项目,而选择风险较小收益较低的项目。当核心高管拥有公司剩余索取权时,他们就愿意投资收益较高的项目,从而提高自身利益。因此,当公司高级管理人员持有公司股份时,就如给他们戴上了“金手铐”(魏刚,2000),使得公司利益与个人利益紧紧地捆绑在一起。所以,我们预期公司的经营绩效与核心高级管理人员持股比例存在显著的正相关关系,基于上述分析,提出假说3:

H3:核心高管年度总货币性薪酬与其持股比例存在显著的正相关关系。

从政坛某些官员落马的案例得到的启示之一是,随着退休年龄的逼近,部分领导人员行为准则发生了变化,即从“公”到“私”的考虑增加了,即所谓的“58岁现象”。若是在企业中,情况又是怎样呢?站在经济人的角度,我们认为可能的情形是:年龄大于或等于敏感时刻的核心高管报酬要高于年龄小于敏感时刻期间。随着核心高管的临近退休,其会从注重中长期效益转向短期业绩,如减少研发支出等,来提高公司的短期会计业绩,具体而言,通过与会计盈余挂钩的薪酬——绩效契约来为职业生涯目标作最后的“拼搏”。为考察年龄临近退休时核心高管的行为准则、目标函数是否对其现金报酬有影响,我们提出假说4:

H4:核心高管年度现金收入与其年龄是否大于或等于“敏感时刻”存在显著的相关关系。

(三)变量与模型

对于假说1,我们构造线性模型1来检验核心高管与公司业绩之间的相关性:

模型1:roe=a0+a1lntotalreward+z

其中,z表示残差项。

对于假说2、3、4,本文基于影响因素上市公司核心高管年度货币性报酬的综合因素的考虑,设计模型2来检验核心高管与公司业绩的相关性:

模型2:lntotalreward=b0+b1roe+b2size+b3msr+b4age+e

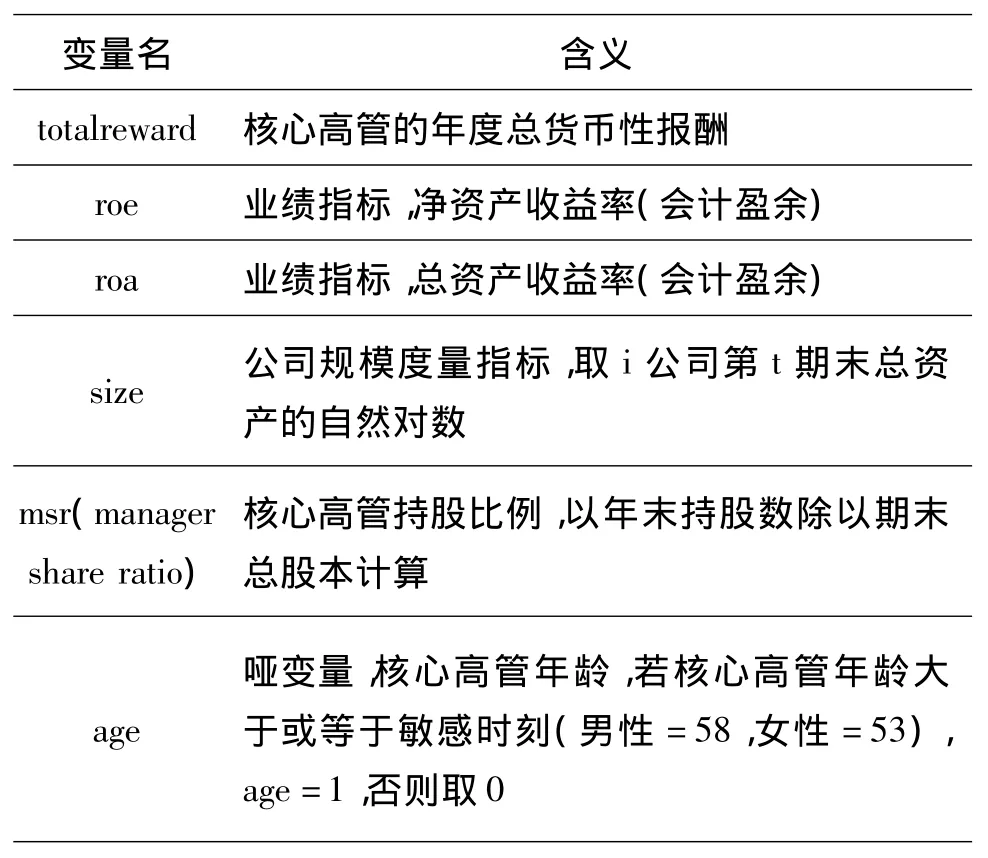

其中,b0为截距项,bi(i=2,3,4)为各变量的系数,e表示残差项。在回归分析中,我们用coefficient表示各变量系数,各变量含义及其取值说明见主要变量定义表(表1)。

对于上述多元线性回归模型2,我们通过Eviews采用加权最小二乘法(wls)分别对董事长和总经理进行回归发现,2008-2010年各年的初步回归结果存在着显著的差异,我们对不同年份采用了不同的处理方式。针对2008年的情形,我们采用了普通最小二乘法进行了回归;针对2009年的情形,我们在修正了(去掉了不显著的因素age、截距项b0)模型2后,采用了加权(权数为残差resid)后的加权最小二乘法进行了回归来克服随机扰动项可能存在的异方差性并进行了回归;对于2010年情况,我们对模型2加权后(权数为残差项的平方倒数1/e2)进行了回归。

表1 主要变量定义表

三、实证结果及分析

(一)主要变量的描述性统计

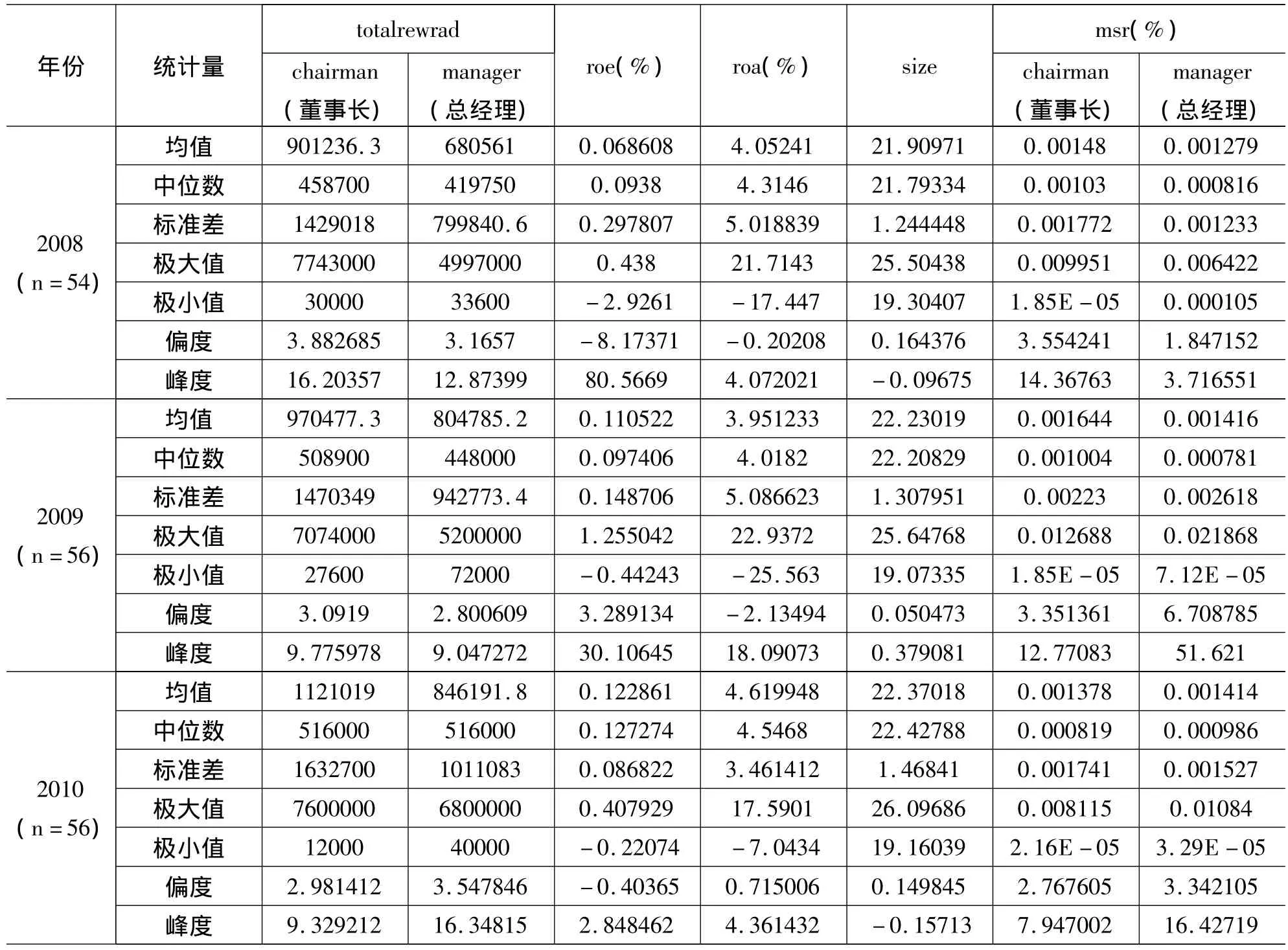

从表2中可以发现,核心高管的年度货币性报酬呈偏右态尖峰分布,2008、2009、2010年的董事长年报酬偏态系数(coefficeint of skewness)分别为3.882685、3.0919、2.981412,经理年报酬的偏态系数分别为 3.1657、2.800609、3.547846;而峰度均远超过了0(以正态分布为基准),在度量平均水平方面,我们给出了中位数和均值,董事长的年薪酬略高于经理(只有2010年两者的中位数相等,均为516000元,但均值却相差超过10倍),这些数据说明上市房地产公司核心高管的年报酬差异很大,最高年薪和最低年薪均相差数百倍。核心会计盈余指标净资产收益率也表现出了非对称分布,其中,2010年均值与中位数较接近,表明趋于对称分布;核心高管持股比例普遍偏低,只有小部分公司的高管持股比例要高一些。从对2008-2010年我国上市公司管理层持股情况的统计来看,多数公司的管理层持股不超过总股本5%,持股比例过低无法从根本上把管理层利益与公司股东利益紧紧地捆绑在一起。

表2 主要变量描述性统计表

鉴于偏右态分布的薪酬,我们对不同上市房地产公司的核心高管的现金报酬取自然对数以使数据更加平稳。

(二)回归结果及分析

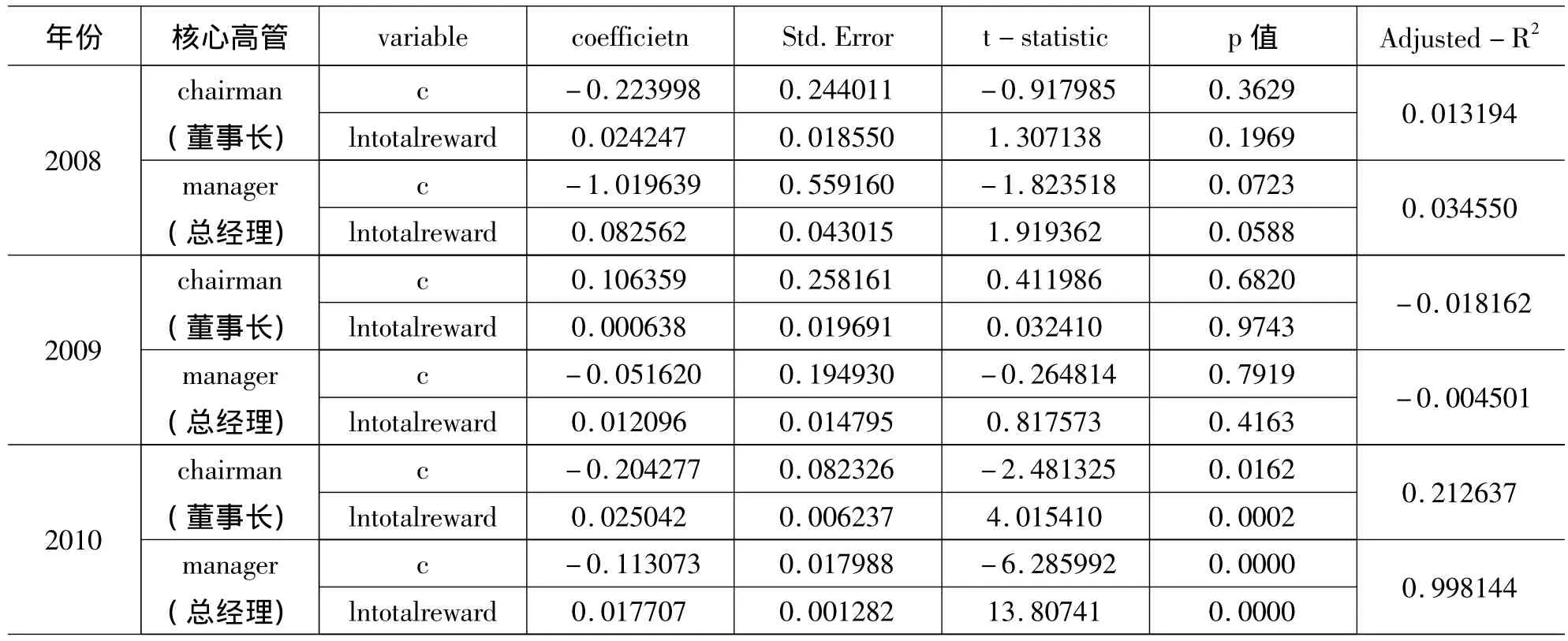

模型1 回归表

模型2 对董事长的回归表

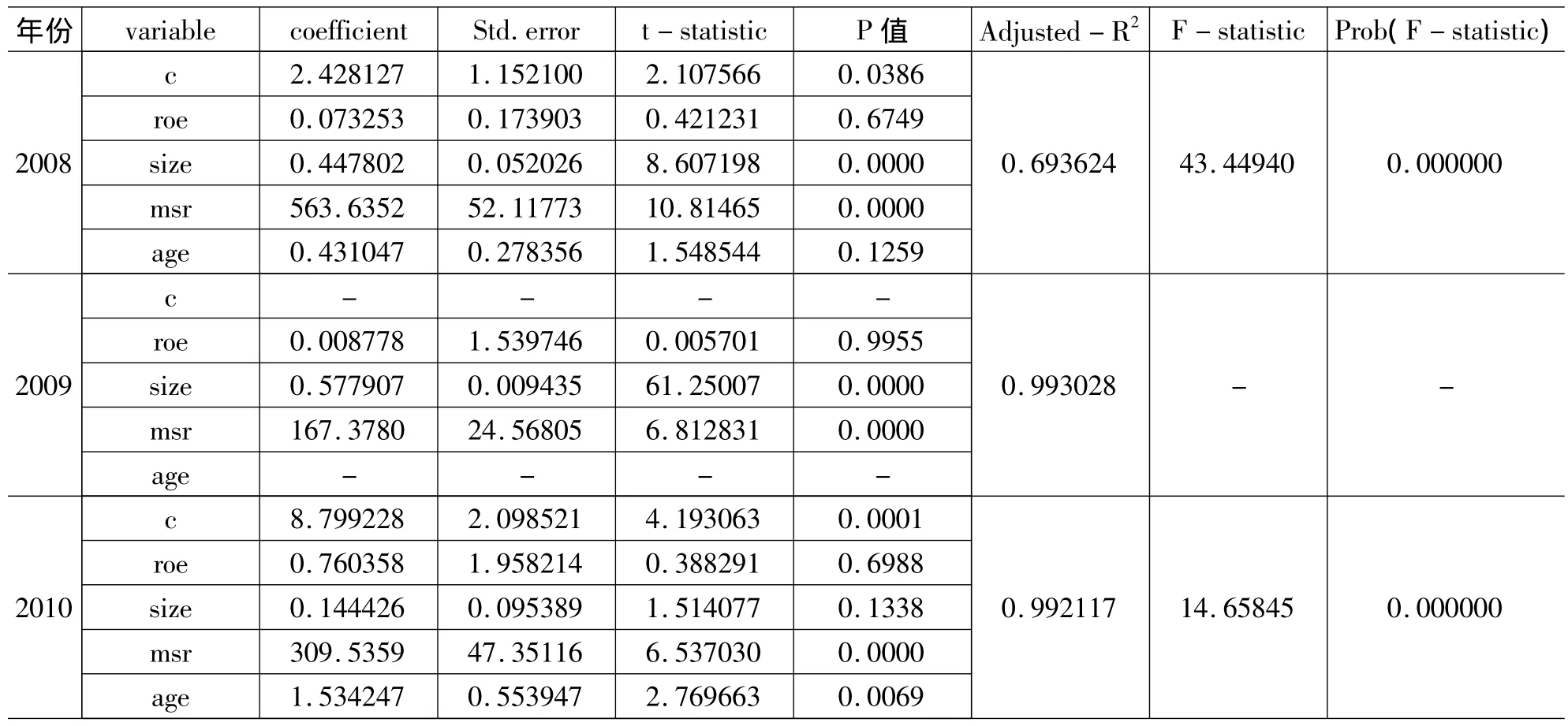

模型2 对总经理的回归表

从模型1的回归结果中可以发现,2008、2009年对董事长年度现金报酬回归结果的t统计量分别为1.307138、0.032410。同样,这两年对总经理年度现金报酬的回归结果的t统计量分别为1.919362、0.817573,但2010年对董事长和总经理年度现金报酬回归结果的t统计量分别为4.015410、13.80741,通过了检验,这说明2008、2009年核心高管的报酬与经营业绩没有表现出显著的正相关关系。2010年的t统计量虽然大,但回归系数却很小。2010年对董事长和总经理年度现金报酬的回归系数分别为0.025042、0.017707,表明虽然公司的业绩与核心高管的现金报酬之间存在着正相关关系,但是回归系数偏小,说明公司核心高级管理人员的年度货币性薪酬与其经营业绩之间正相关关系不是十分显著,对董事长的激励效果要好于对总经理的激励效果。年度现金报酬在2008、2009两年没有对核心高管人员产生积极的激励作用,但却在2010年起到了一些激励作用,2008、2009两年的结果否定了假说1,在2010年假说1得到部分支持。

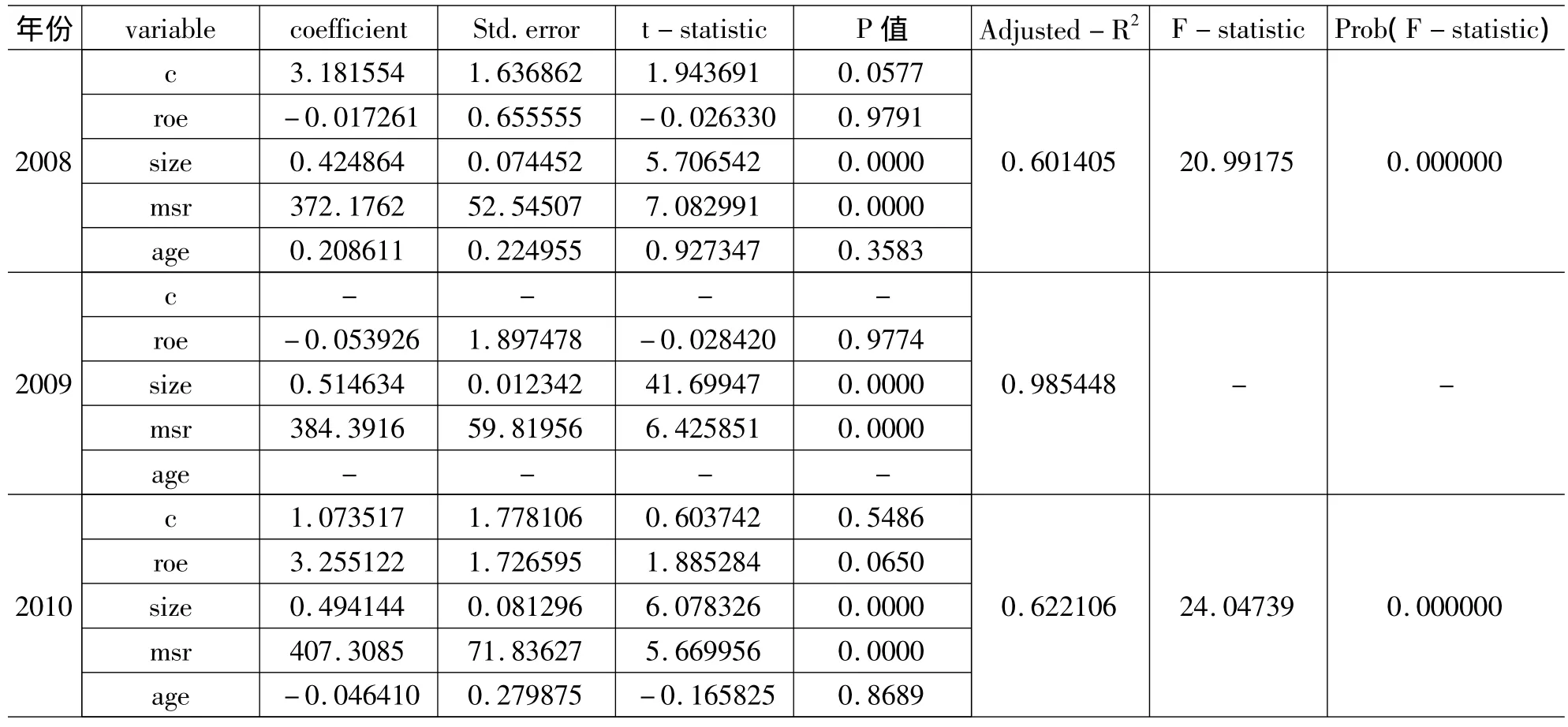

当把影响核心高管年度现金报酬的其他关键因素加入模型后,检验(模型2回归结果表)表明,2008、2009两年的检验结果与单独检验情况类似,即公司核心高级管理人员的年度货币性薪酬与其经营业绩之间并不存在显著的正相关关系,年度现金报酬没有对核心高管人员产生积极的激励作用。但2010年的情况略有变化,在对董事长年度报酬回归结果表中,变量roe的系数达到3.255122,t统计量为1.885284,p值为0.0650,调整后的可决系数为0.622106,在10%的水平下显著。而对总经理的回归中,变量roe的系数达到0.760358,t统计量为0.388291,p值为0.6988,调整后的可决系数为0.992117,没有通过检验。这说明在2010年,现金报酬对核心高管的激励起到了一些作用,尤其是对董事长的激励机制上起到了显著的作用(在1%的水平下显著),对总经理的激励作用则没有表现出来,这些模型1的单变量检验结果类似,同样说明2008、2009两年的结果否定假说1,在2010年假说1得到部分支持。

从模型2的回归结果中还可以发现,核心高管的年度现金报酬与其持股比例表现了显著的正相关性,无论是对董事长持股的回归还是总经理持股的回归,t统计量均超过了5.669956,相关系数也很大,这表明股权激励机制近三年来在房地产公司中表现出了良好的激励效果;同时,当我们在模型2中加入控制变量age后,发现其在2008、2009两年中均没有通过检验,但在2010年情况却出现了极大的不同,对董事长年龄的回归没有通过检验,而对总经理年龄的回归中却通过了检验,且在1%的水平上显著(p值为0.0069);相似的是,在对控制变量公司规模size的回归中,2008、2009两年均通过了检验,但在2010年对总经理的回归中,p值却达到了0.1338,未能通过10%的显著性水平检验。这些研究结论表明,假说3得到了积极的支持,而假说2和假说4只得到了部分支持。

(三)进一步的分析

出现核心高管年度现金报酬与其经营业绩不对称这种情况的可能原因之一是核心高管的总收入中,非现金收益所占比重很大,而现金报酬只是其中很小的一部分,从而使得很多核心高管并不注重现金激励,相比之下,核心高级管理人员更注重非现金收益,非现金收益才是激励他们努力经营的关键动力。这些非现金因素表现为诱人的在职消费、掌控企业资源的权力、地位等,这些可能会给他们更加巨大的隐性收益。但2010年表现出来的弱相关性,可能是因为房地产市场行情更加景气的原因造成的。

核心高管持股比例与其年度现金报酬表现出显著的正相关性,这与前期(尤其是早期2000年前后)的研究成果存在差异,这应该归功于我国上市公司的激励机制,尤其是股权激励机制正在逐渐地起到作用。股权激励不再是一种福利制度,委托人给代理人戴的“金手铐”正慢慢地约束住了职业经理人的道德风险和逆向选择,正在有效地减小代理成本,要求持股可能也是影响现金报酬变成核心高管层努力程度的非关键因素的重要驱动力。

核心高管现金收入之所以没有因“58岁现象”而增加,这可能是因为我国市场经济体制、公司治理机制、企业内部控制制度日趋完善,核心高管并没有太多的空间来进行账面上的盈余管理(通过在会计政策上做文章而耍会计盈余的数字游戏)。但是2010年表现的总经理们的“58岁现象”,可能是因为在房地产市场中,房地产市场行情急剧高涨,董事长的地位、权力、剩余索取权都要大于总经理很多,从而使得相形之下,经理们的危机感、“个人感”(持股比例低、与企业分离程度大)更强一些,从而出现了“能捞一把则捞一把、再不捞没机会”的局面。同样,2010年房地产行业的爆炸式发展,使得公司规模对核心高管人员的现金报酬的影响的显著程度低于2008和2009两年。这说明行业景气程度会对核心高级管理人员的现金报酬有一定影响作用。

(四)稳健性检验

在模型1、2中,我们先后用扣除非经常性损益后的净资产收益率、总资产报酬率roa、每股收益eps来替代加权净资产收益率,重新做了检验,得出了相似的结论,限于篇幅,不再列出回归结果。

四、结论、建议与局限

来自我国沪深两市房地产行业上市公司2008-2010年截面数据的经验证据表明,我国上市房地产公司核心高管的现金报酬呈偏(右)态尖峰分布,即多数高管的现金报酬偏高,且相差悬殊,公司业绩与核心高管报酬之间并不存在显著的正相关关系,提高核心高管的现金报酬并不能带来会计盈余的增加,经营绩效的提高也没有明显增加经理人的货币性薪酬。但2010年行业景气程度变得更好使得核心高管现金报酬与其经营业绩之间的关系呈现出微弱的正相关变化。

核心高管的年龄特征在2008和2009两年没有表现出与其报酬的显著关系,即无论年龄是否大于“敏感时刻”,核心高管的现金收入都没有发生显著变化,但在2010年年龄特征却成为影响经理报酬的一个因素;高管薪酬结构日趋合理,管理层持股起到了应有的激励作用并相应减小了代理成本,从长远来看,提高了公司的经营绩效(回归的相关系数逐年变大),这一结论与顾斌等(2007)的结论相似,而和魏刚(2000)的结论不同;公司规模与核心高管的现金报酬在2008和2009两年表现出非常明显的正相关,但在2010年总经理的现金年度报酬与公司规模的相关性略低一些,这一结论与相关领域的其他学者的研究结论是相似的。

笔者建议,委托人在与职业经理人订立绩效——报酬契约时,应考虑改变核心高管的薪酬结构,加大现金激励力度,弱化非现金激励,同时,适当增加职业经理人持股比例,以减小代理成本。

本文的局限性表现为:首先,影响核心高管年度现金报酬的因素除了净资产收益率、公司规模、管理层持股等因素外,可能还与行业景气程度、职业经理人间的竞争、交叉持股相关,基于这些因素的度量困难,本文未把它们放入模型中一起进行回归进行基本面分析;其次,选取的度量公司经营绩效的指标是净资产收益率roe和总资产收益率roa,但这些都是账面指标,存在着不公允的可能性,本文未尝试用反映市场业绩的Tobin'q值、股东财富指标OF进行长期度量;第三,本文选取的行业是近几年来发展经历起伏的房地产行业,对整个国民经济的反映不具有代表性。因此,我们的研究结论可能具有片面性。

[1]Jensen,M.C.and Murphy,K.J.Performance pay and top - management incentives[J].Journal of Political E-conomy,1990,(2).

[2]Baker,Jensen and Murphy.Compensation and Incentives:Practicevs Theory[J].Journal of Finance,1988:593-616.

[3]Mehran H..Executive Com pensation Structure,Ownership and Firm Performance[J].Journal of Financial Economics,1995,38(2):163 -184.

[4]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据[J].管理世界,2007,(9).

[5]顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007,(2).

[6]刘存绪,何凡.上市公司终极所有权结构与股权激励绩效探究——基于中国上市公司平衡面板数据的经验证据[J].经济与管理研究,2011,(5).

[7]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3).

[8]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1).

[9]张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003,(9).