上海黄金期货价格与现货价格关系的实证分析

2012-08-06周梅

周 梅

(常熟理工学院 管理学院,江苏 常熟 215500)

一、引 言

2002年10月,上海黄金交易所(SGE)成立,标志着黄金现货价格实现了市场化;2008年1月9日,中国证监会批准上海期货交易所推出黄金期货合约,使黄金市场体系进一步深化,成为资本市场重要的组成部分。理论界认为,黄金期货市场的价格发现功能是现货市场不具备的基本经济功能之一,研究黄金期货合约的价格变化及其与黄金现货价格之间的关系有助于解释黄金期货市场与现货市场之间的价格影响机制,并利于用黄金期货市场的价格发现功能指导现货市场交易。经过4年多的时间,上海黄金期货市场获得了巨大发展,2009年1月黄金期货成交量为681万手,成交金额为15273亿元;2010年成交量与2009年基本持平,成交金额略有上升;而2011年成交量是2009年的2倍多,高达1444万手,成交金额猛增至50976亿元,大约为2009年的3倍。然而在发展的同时,黄金期货价格也受到了油价涨落、美元走势、欧洲债务危机、国家政策等多方面因素的影响,合约价格涨落互现。作为新兴的市场,上海黄金期货市场本身的有效性和稳健性有待检验,是否如成熟的黄金期货市场一样具有价格发现功能?如果有,其价格发现功能对黄金现货市场价格有何种程度的影响?这些问题需要进一步研究。黄金期货价格对现货价格的影响具体表现在两点:一是黄金期货价格与黄金现货价格之间是否存在长期的均衡关系;二是黄金期货价格变化是否是引起黄金现货价格变化的原因。本文旨在通过ADF单位根检验、协整检验、误差修正模型和格兰杰因果检验等一系列计量经济方法,验证上海黄金期货价格与现货价格之间的关系,为中国黄金市场的有序发展提供借鉴。

二、数据来源与描述

黄金现货价格数据来源于经济金融研究数据库(CCER)中的黄金现货交易记录,采用上海黄金交易所中交易量最大的AU(T+D)每日收盘价。AU(T+D)与上海黄金期货一样,同为99.95%的交割成色的黄金,其价格具有代表性;而且AU(T+D)的延期交割性可以与沪金指数完全匹配,即沪金指数是对AU(T+D)现货价格预测时间长度约为20日的期货价格,符合协整检验的要求。

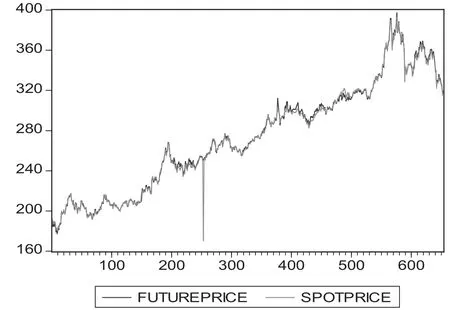

黄金期货合约数据来源于上海黄金期货交易所历史行情数据。选取2009年1月5日至2011年12月30日三年的期货合约日交割数据。由于期货在接近交割的时间段交易比较频繁,对价格较为敏感,为使分析结果更加符合实际,选取距离交割月5个月的期货合约作为分析对象。比如2009年1月5日的黄金现货交易价格,与之相匹配的期货价格应是2009年6月的期货合约价格;2010年8月2日的现货价格,其匹配的期货价格应为2011年1月的期货合约交易价格。在选择期货合约时,尽量选择与现货交易相同的日期,剔除缺失值和异常值,得到相匹配的黄金期货和现货价格样本数据653个。图1显示了样本时间内期货价格和现货价格的走势。

图1 黄金期货和现货价格波动 单位(元/克)

从图1可以看出,黄金期货价格和现货价格涨跌交替,呈上升趋势;然而有一个特殊点值得注意,即2010年4月20日,黄金现货价格由前一交易日的248.67元每克猛跌至170.3元每克。这一情况受到国内外多重因素的影响,SEC起诉高盛打压金价下挫,国家主席胡锦涛称中国将逐步实施有管理的浮动汇率体系以及外汇市场的不稳定也从一定程度上使金价承压。然而从整体上看,黄金期货价格和现货价格具有趋合性的特征,这从一方面反映了期货市场是从现货市场衍化而来的事实,另一方面也验证了美国早期实证经济学者们得出的结论。上海黄金期货价格对现货价格的具体影响需要通过实证进一步分析。

三、实证分析

(一)ADF单位根检验

表1 原价格序列单位根检验

ADF单位根检验是金融数据时间序列平稳性检验最常用的一种方法。直接对非平稳的时间序列进行回归分析,会造成虚假回归,而金融数据序列一般都是非平稳的,因此,在进行协整分析之前,首先需要对样本时间序列进行单位根检验,如果存在单位根,就说明时间序列非平稳,可以通过差分的方式得到平稳序列[1]。

ADF检验模型为:

其中,ut~N(0,σ2),检验假设H0:ρ=0。如果ADF检验值小于给定显著性水平下的临界值,则拒绝零假设,认为序列是平稳的;如果检验值大于给定显著性水平下的临界值,即存在单位根,表明序列非平稳。单位根检验包括了对原序列和差分序列的检验,由此判断序列为几阶单整。采用“FU”代表沪金期货收盘价,“PR”代表沪金现货收盘价,单位根检验结果分别如表1和表2所示。

单位根检验显示黄金期货和现货价格序列均有一个单位根,序列非平稳。一阶差分后通过检验,说明序列为一阶单整I(1),在此基础上可以进行协整检验和格兰杰因果检验。

(二)协整检验

协整检验是指用非平稳时间序列变量建立经济计量模型,检验变量之间是否具备长期均衡关系的检验方法。如果多个非平稳时间序列变量具备了协整性,则这些变量可以合成一个平稳序列,而这个平稳序列可以描述原变量之间的均衡关系。当且仅当多个非平稳变量之间具有协整性时,变量建立的回归模型才有意义[2]。

序列之间存在协整关系需要满足两个条件,一是两个变量的单整阶数相同,二是组合后的阶数降低。检验两个变量之间是否存在协整关系,协整检验步骤为:(1)进行协整回归;(2)检验 et是否平稳(H0:et非平稳,序列之间不存在协整关系;H1:et平稳,序列之间存在协整关系)。

通过观察其散点图发现,变量之间存在异方差。对变量分别取对数以消除异方差。对黄金期货价格和现货价格通过协整方程进行回归,对残差进行单位根检验,通过判断残差项的平稳性来判断期货价格和现货价格是否具有协整性。

表2 一阶差分单位根检验

表3 协整回归结果

协整回归结果(详见表3)显示常数项P值为0.4369,没有通过检验。分别对带常数项和去掉常数项的协整方程进行回归,并考察残差单位根,结果如表4所示。表4显示有常数项的残差一阶差分单位根没有通过检验,去除常数项,通过单位根检验,序列平稳。通过对比AEG临界值,发现黄金现货价格与期货价格之间存在协整关系,即两者呈现长期均衡关系。可以建立误差修正模型以考察两者之间的短期波动关系。

(三)误差修正模型

误差修正模型是在变量存在协整关系的前提下,进一步观察变量间短期波动状态的模型。如果yt,xt~I(1),并存在协整关系,那么第 t期的 Y值不仅与X的变化有关,与t-1期的X与Y的状态值也有关系[3],则它们之间的短期非均衡关系可以用以下的误差修正模型表示:

表4 残差一阶差分单位根检验

通过对误差修正模型进行回归,发现结果(详见表5)通过检验,回归方程写为:

表5 ECM检验

误差修正模型反映了短期内黄金期货价格对现货价格的波动影响。从模型中可以看出上一期均衡误差对Y有负向修正作用。黄金期货价格的变化(DLNFU)会以0.5077的比例影响黄金现货价格的变化(DLNPR)。非均衡误差项则以0.4428的比例影响下一期黄金期货合约的价格。

(四)格兰杰因果检验

格兰杰因果检验不是普通意义上的因果关系,而是用来判断变量变化的先后时序。如果X是引起Y变化的原因,则X有助于预测Y[4]。格兰杰因果检验结果如表6所示。

在滞后阶数分别为1、2、3、4时,期货价格均为现货价格的格兰杰原因,而黄金现货价格非黄金期货价格的格兰杰原因。这表明中国目前的黄金市场,期金价格单向引导黄金现货价格,而黄金现货价格对期货价格不呈现引导作用。

四、结 论

黄金市场与资本市场、金融市场和货币市场逐步发展成为我国金融体系的一个重要组成部分。黄金期货市场的价格发现功能如何影响现货市场的交易一直以来是理论界关注的重点,也是现实黄金交易市场中迫切需要解决的问题。通过建立一系列计量经济模型验证了上海黄金期货市场的发展对现货市场所产生的长期与短期的影响。从长远看,两者之间显示出长期的均衡关系;在短期波动方面,期货价格的变化也以一定比例影响现货价格的波动。实证充分表明,黄金期货市场具有价格发现功能,并单向引导黄金现货价格。黄金期货与现货市场相互影响,对黄金交易市场进行分析,不能单纯考虑期货市场或现货市场,需要将两者结合起来进行分析。研究还表明,经过四年多的发展,上海黄金期货市场已经初具规模,交易势头强劲,价格发现功能突出,然而还具有很大的上升空间。

表6 黄金期货与现货价格的格兰杰因果检验

研究黄金期货或现货市场,将来要关注以下两个方面的问题:第一,不能仅局限于国内的黄金市场,考察国际黄金期货价格对国内黄金期现货的影响也十分必要。因为国外金融市场的波动也会带来国内黄金期货的波动。第二,关注黄金期货的避险功能。价格发现与避险是诸如期货、互换等金融衍生工具的基本经济功能,目前研究者大多集中于黄金期货价格的价格发现功能,对其避险功能的关注较少。考察黄金期货如何对现货市场的风险进行分散和转移,对于维护金融市场的稳定和现货市场的发展意义重大。

[1]祝合良,许贵阳.中国黄金期货市场价格发现功能实证研究[J].首都经济贸易大学学报,2010(5):44-52.

[2]杨朝峰,陈伟忠,张黎.期货价格与现货价格关系实证分析[J].经济管理,2005(2):12-16.

[3]高建勇.中国黄金期货于黄金现货价格的实证分析[J].经济研究导刊,2010(3):69-71.

[4]谢家敏.中美黄金期货市场有效性的实证检验[J].上海商学院学报,2009(9):89-91.