泛长三角上市公司治理效率实证研究

2012-08-06肖芸

肖 芸

(安徽财经大学 会计学院,安徽 蚌埠 233041)

一、引 言

经济全球化使上市公司发展迅速,同时也暴露出些许问题,主要表现为治理效率低下,对我国而言更是如此。为了提高上市公司的治理效率,必须分析各种因素,许多学者已对此进行了研究,从中可以看出,主要有股权结构、资本结构和治理机制,但他们多就一个方面展开研究,我们则尝试同时研究三者的影响,结合泛长三角地区1126家上市公司进行实证分析,以期找到影响治理效率的关键因素。

二、文献回顾

施莱弗和维什尼(Shleifer&Vishny)研究发现,西方国家的国有企业在民营化后业绩有显著提高,因此得出国有股权不如非国有股权有效率的论断[1]。龙莹、张世银认为,我国流通股所占比例很小,流通股股东作为中小投资者在股东大会上股小言微[2]。姚伟峰、鲁桐认为,股权集中初期会促使控股股东关注公司的长远发展,有利于提高治理效率;而股权集中度过高,又会产生“内部人控制”的问题。但目前我国上市公司的股权还没达到高度集中[3]。梅萨利斯和罗纳德(Masulis&Ronald W)证实:普通股的股票价格与企业财务杠杆正相关;企业绩效与负债水平正相关[4]。沙克(Shah K)观察到当财务杠杆增加时,在资本结构变化宣布的当天,股票价格大幅上升[5]。周三深认为,资产负债率、短期负债、无息负债和有息负债对公司绩效综合指标均具有正向作用[6]。阿斯勃夫·克里斯和拉弗德(Ashbaugh,Collins&LaFond)认为,董事会的独立性会降低权益融资成本,进而提高治理效率[7]。法伊尔哈克(Faizul Haque)研究也发现,董事会的独立性会降低通过股息率计算的权益融资成本,有利于提高公司的治理效率[8]。孙伟、张亚兰发现控股股东成员担任的董事比例与上市公司业绩正相关[9]。

三、研究设计

(一)提出假设

假设1:国有股比例与上市公司治理效率负相关

假设2:法人股比例与上市公司治理效率正相关

假设3:流通股比例与上市公司治理效率负相关

假设4:股权集中度与上市公司治理效率呈倒U关系

假设5:流动负债率与上市公司治理效率负相关

假设6:长期负债率与上市公司治理效率负相关

假设7:董事会规模与上市公司治理效率负相关

假设8:独立董事比例与上市公司治理效率负相关

(二)回归模型及变量定义

本文用托宾Q值(Tobin’Q)来衡量公司治理效率,它等于公司负债和权益的市场价值和与公司账面价值的比。做此选择,是因为,托宾的Q值是公司市场价值与公司资产重置成本的比,相对全面地反映上市公司的实际治理效率。

1.回归模型

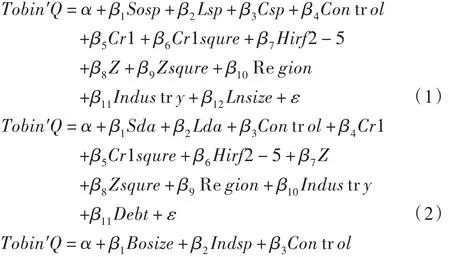

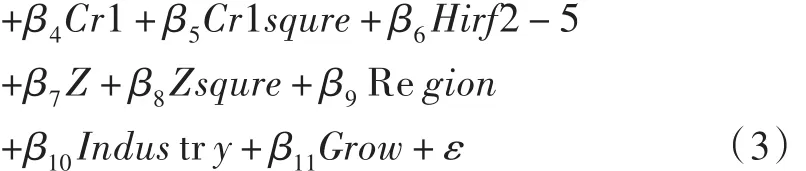

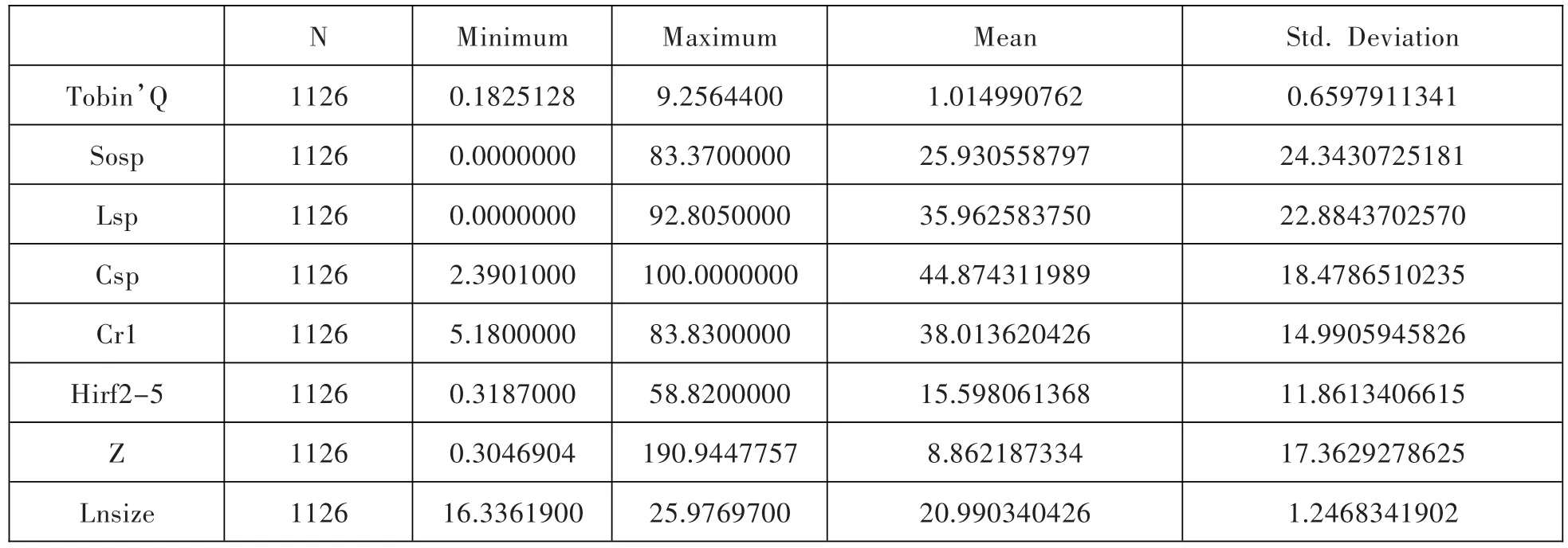

基于以上分析,我们构建以下回归模型:

2.变量定义

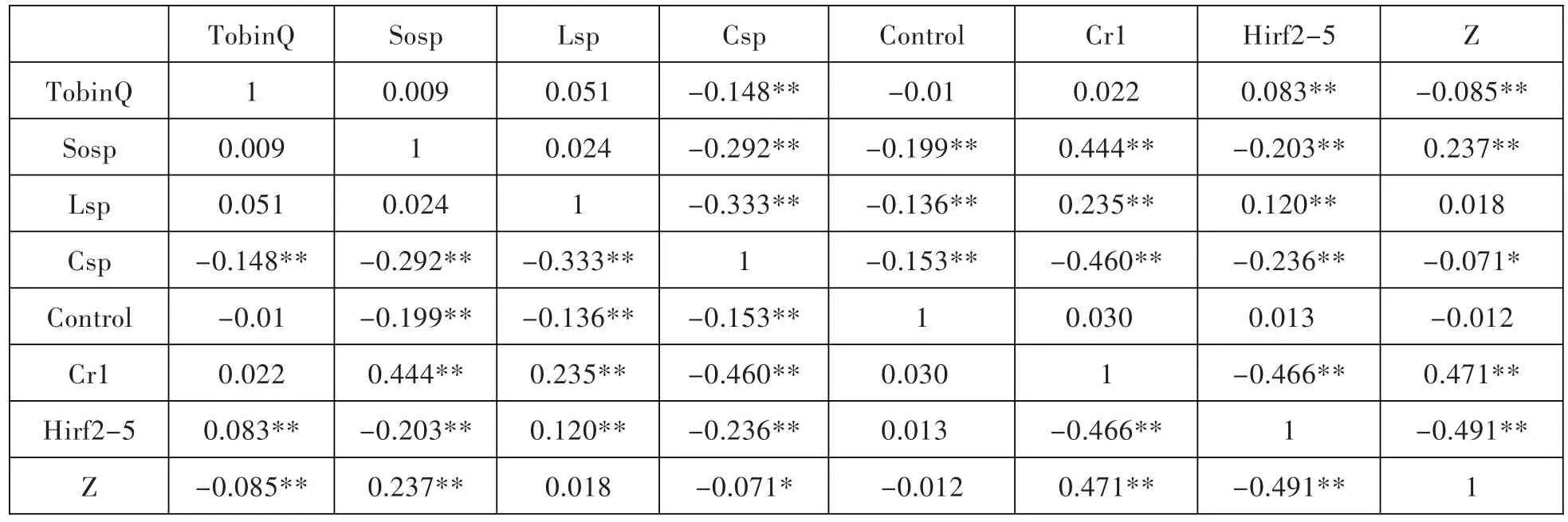

模型中涉及的变量信息如表1所示。

3.样本的选取

我们选取泛长三角2006~2010年在上海和深圳上市的1429个公司的相关数据为初始样本,剔除了26家ST类的78个样本、金融保险类6家18个样本,同时去除缺失值样本207个,最终采用1126个上市公司的数据为分析样本,其中,包括上海的374个、江苏地区的269个、浙江地区的284个、江西地区的64个以及安徽地区的135个。

四、模型检验与分析

(一)股权结构的实证检验

1.描述性分析

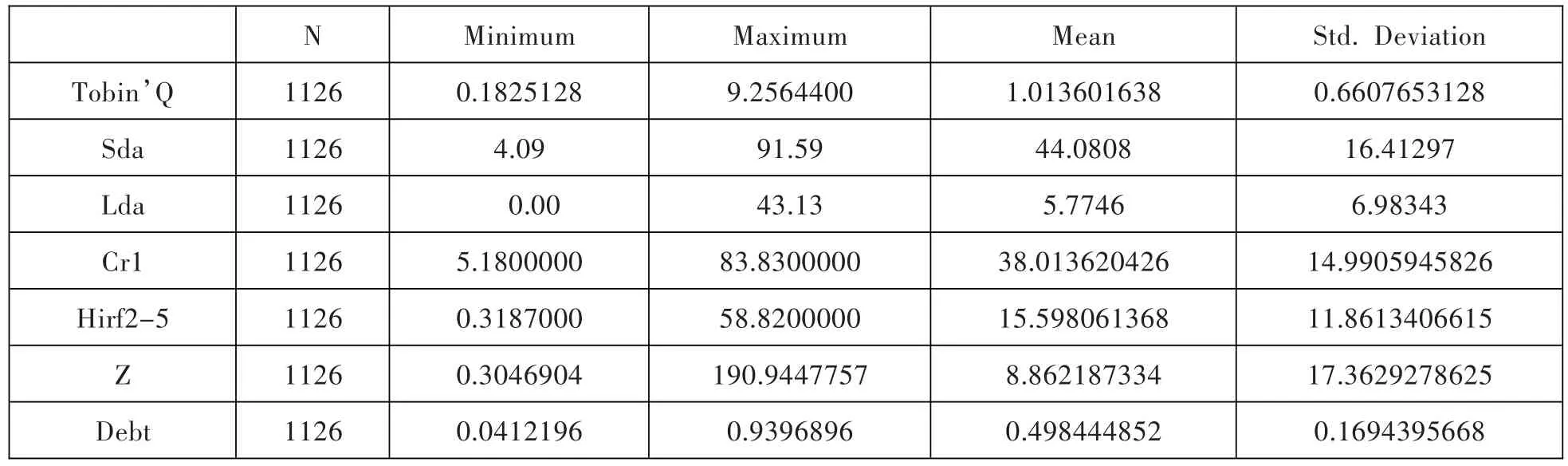

结果表明,泛长三角地区上市公司国有股比例平均值为25.93%,法人股和流通股比例的平均值分别为35.96%和44.87%,第一大股东持股比例的最大值为83.83%,平均为38.01%,而第2到第5大持股比例的最大值为58.82%,平均值为15.59%,二者的比值中最大的达到190.94%(详见表2),可见,第一大股东对公司有绝对的控股权限,股权集中度较高。

表1 变量定义表

2.相关性分析

(1)托宾Q值与国有股比例和法人股比例的相关系数分别为0.009和0.051,表明公司治理效率与它们呈不显著的正向关系;托宾Q值与流通股比例的相关系数为-0.148(详见表3),表明公司治理效率与流通股比例间呈负相关关系。

(2)托宾Q与第一大股东持股比例的相关系数为0.022,表明二者呈显著性不强的正相关关系;与第二大股东至第五大股东持股比例的相关系数为0.083(详见表3),表明它们呈显著正相关的关系。

3.回归分析

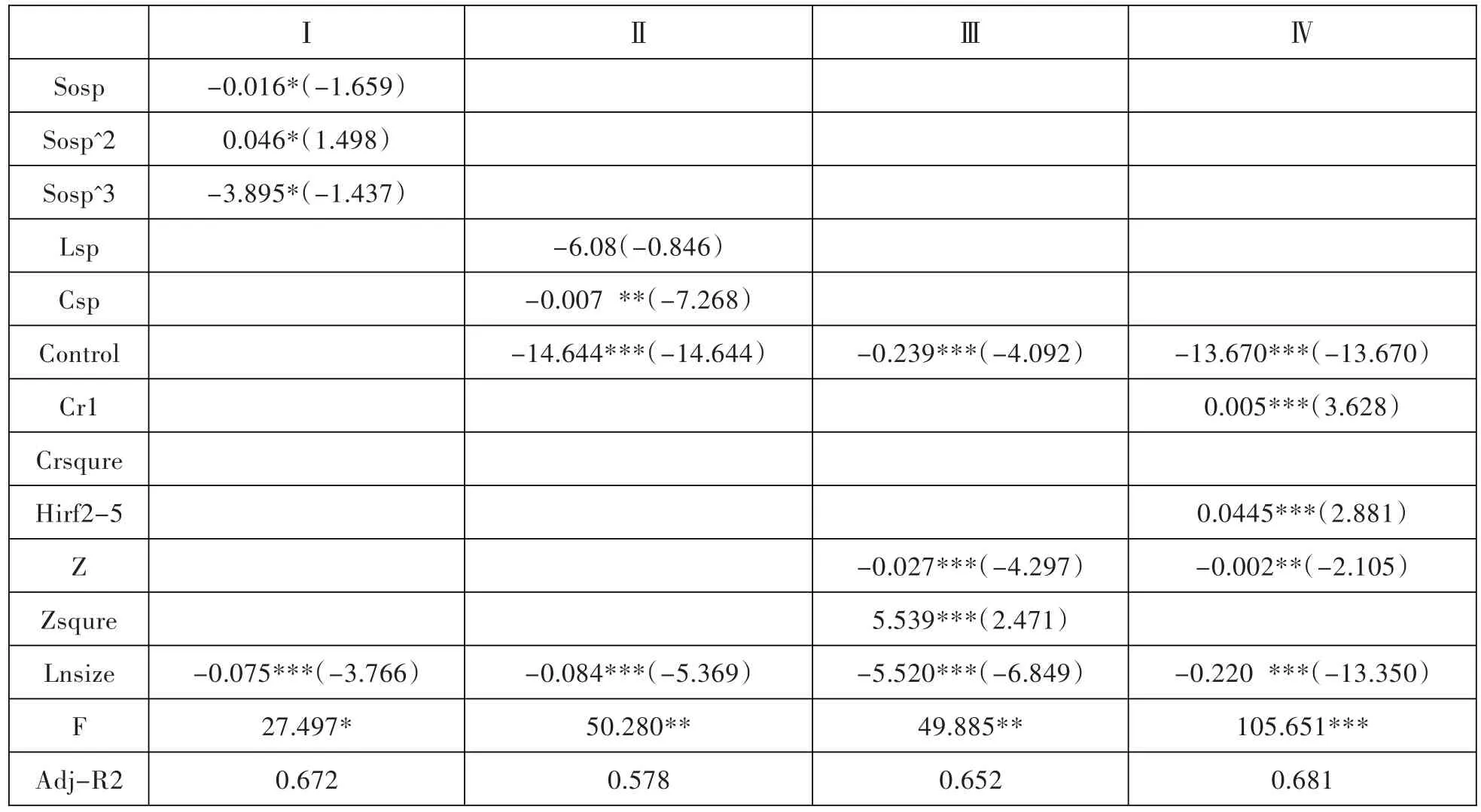

(1)国有股比例与上市公司治理效率负相关。由于经济目标与社会责任常常是相互冲突的,而国家股股东承担更多的社会责任,为了完成社会责任目标,可能会放弃一定的经济利益,不利于公司治理效率的提高。因此,假设1通过了检验。

(2)法人股比例与公司治理效率呈正相关关系,但相关性不强,表明法人股对提升上市公司绩效没有起到积极的促进作用,主要是因为我国上市公司法人股结构的形成机制还不够健全,使部分股东缺乏参与公司治理和经营的主动性,假设2也通过了检验。

(3)流通股比例与公司治理效率呈负相关关系,但相关性不强。持有流通股的股东,很少参与公司的经营决策,多数是通过股票的买卖来实现所要的眼前利益,他们主要关心股票买卖的差价,而不会花太多的时间、精力在公司的治理上,这与假设3的内容基本吻合。

(4)第一大股东持股比例与公司治理效率呈显著的倒U型关系,即在某一范围内,第一大股东越集中,可以缩短代理链条,精简信息传递过程,使公司治理效率提高。但如果第一大股东持股比例过高,易引发独断行为,出现决策失误现象,从而降低公司的治理效率。假设4通过检验。

表2 股权结构变量描述性统计表

表3 股权结构变量相关性系数表

(5)公司规模对公司治理有着显著的负面影响。公司规模越大,出现大股东控制现象的可能性越大,而大股东可能会利用上市公司掏空公司的财产,而不太关注公司的日常治理。所以,我们认为,越是规模大的公司治理效率反而越低。

(二)资本结构的实证检验

1.描述性分析

数据表明,我国上市公司债务结构中流动负债居多,平均占比达到44.08%;与之相反,长期负债在负债结构中所占比例则较小,平均仅占5.77%(详见表5)。

2.相关性分析

表6显示,短期负债率和长期负债率与托宾Q值之间的相关系数分别为-0.232和-0.127,表明二者与治理效率之间存在显著的负相关关系;而且,短期负债率对公司治理效率的影响要比长期负债率更加明显。

3.回归分析

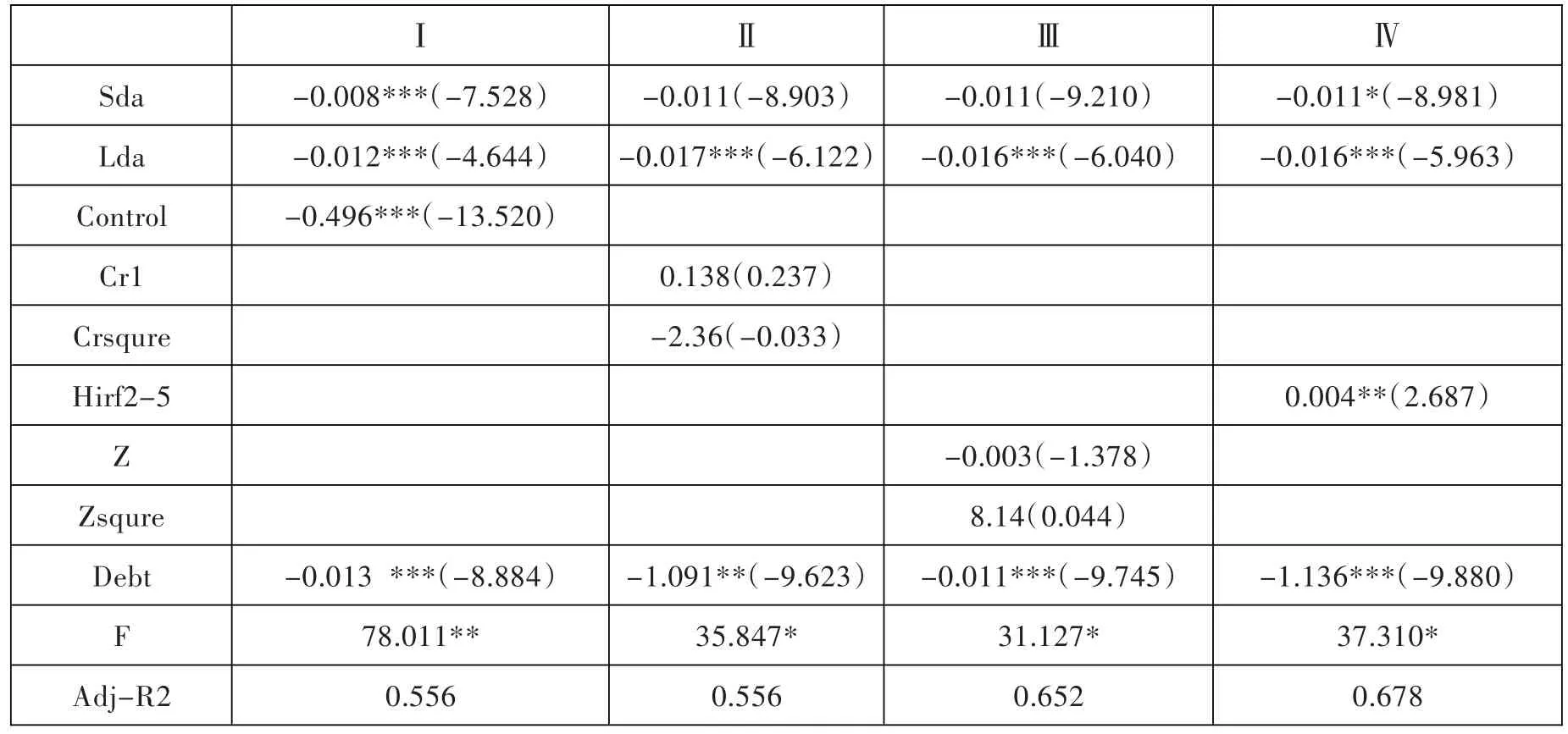

(1)短期负债率和长期负债率与托宾Q值之间负相关,但相关性不强。可能的原因有:我国上市公司当前的融资机制还不健全,公司不能找到资本成本较低的负债;公司高管受多方面因素的影响,未能完全站在公司的角度来最大化地使用资金。因此,假设5和假设6均通过了检验。

表4 股权结构与治理效率关系的回归分析表

表5 资本结构变量描述性统计表

表6 资本结构变量相关性系数表

(2)财务杠杆与公司治理效率之间呈负相关的关系。因为,资产负债率升高会导致公司承担的费用增加、风险加大,进而使公司效率降低。另外,我国上市公司的多数负债融资来自银行贷款,这部分债务的还款压力小,在一定程度上降低了上市公司充分利用债务资金的积极性。

(三)治理机制的实证检验

1.描述性分析

数据显示,样本中董事会规模的最小和最大值分别为3和20,平均值也达到了9.3,其中独立董事的占比平均达到0.377(详见表8),可见董事会规模和结构安排还是相对合理的。

2.相关性分析

表9显示,董事会规模与托宾Q值之间的相关系数为0.034,表示二者之前存在正相关的关系,但相关性不强;独立董事比例与托宾Q值之间的相关系数为-0.035,表明二者之间存在负相关的关系,相关性也不强。

3.回归分析

(1)董事会规模与托宾Q值之间存在着不强的负相关关系。可能的原因是,当前我国上市公司董事会成员的数量大多是根据相关的规定设定的,因而不能调动他们对公司承担责任的积极性,不能对治理效率产生积极影响,假设7通过了检验。

表7 资本结构与治理效率关系的回归分析表

表8 治理机制变量描述性统计表

(2)独立董事比例与托宾Q值之间也存在着弱的负相关关系。主要原因是我国上市公司的治理机制还不健全,在具体操作时,独立董事的设置多数也是按“要求”办事,所选取的独立董事成员的专业水平和技术能力没有达到相应的标准,假设8亦通过了检验。

(3)公司的成长性与公司治理的影响为显著正相关。因为处于成长期的公司,拥有较好的经营成果,且呈现递增的趋势,使得内部的管理人员和外部公众对它更有信心,同时也调动了管理层对日常经营管理的积极性,进而带动治理效率的提高。

表9 治理机制变量相关性系数表

表10 治理机制与治理效率关系的回归分析表

五、结 语

为进一步提升上市公司的治理效率,我们建议做好以下几点:一是调整持股比例,加强经营管理,比如提升法人股比例,尤其要适当提高管理层的持股比例;二是建立保障体系,发挥负债作用,为此,要进一步完善证券市场法律法规体系,引导公司充分发挥负债在公司治理中的作用;三是完善董事会机制,提升董事素质,应建立更为完善的董事筛选机制,并且要定期对董事会成员尤其是独立董事进行培训指导,使他们对自己的职责有充分的认识,认真履行义务,为公司治理效率的提高提供保障。

受专业水平限制,本文还有许多不足,比如各因素变量的选择还不够全面、数据的收集不够充分、没有提出具体的可操作流程来提高公司治理效率等,这些都将在今后的研究中进行改进。

[1]Shleifer’A,Vishny R W.Large Shareholders and Corporate Con⁃trol[J].Journal of Political Economics,1997(5):461-488.

[2]龙莹,张世银.股权结构与公司绩效关系的实证研究——基于安徽省上市公司的分析[J].统计教育,2009(5):37-41.

[3]姚伟峰,鲁桐.股权集中度与企业效率——基于上市公司行业数据的实证研究[J].企业管理,2009(12):39-42.

[4]Masulis,Ronald W.The Impact of Capital Structure Change on Firm Value[J].Some estimates Journal of Finance,1983(38):107-126.

[5]Shah K.The Nature of Information Conveyed by Pure Capital Structure Chances[J].Journal of Financial Economics,1994(36):36-57.

[6]周三深.资本结构对公司绩效影响的研究——基于2007年沪深两市A股上市公司的研究[J].科学技术与工程,2009(3):1379-1382.

[7]Ashbaugh H,Collins D W,LaFond R.Corporate Governance and the Cost of Equity Capital[EB/OL]. (2005-02-03)[2010-12-20].http://papers.ssrn.com/sol3/papers.cfm?ab⁃stract_id=639681.

[8]Faizul Haque.Corporate governance,cost of equity capital and capital market development:a cross-sectional study on Bangladesh[EB/OL].(2006-08-23)[2010-12-25].http://www.sed.manchester.ac.uk.

[9]孙伟,张亚兰.浙江省上市公司董事会组成与公司绩效研究[J].商业经济,2008(5):71-72.