资本结构调整路径依赖性研究

2012-06-23胡元木马文爽

胡元木,马文爽

(山东财经大学 会计学院,山东 济南 250014)

一、引 言

公司是否存在目标资本结构一直是一个存在争议的问题。如果说资本结构是资源配置的问题,那么配置资源就会存在收益和成本的权衡,所以权衡理论认为公司存在目标资本结构,且目标资本结构取决于成本和收益的权衡,一般认为负债的税收利益与破产成本的均衡决定了目标资本结构①Hackbarth D,Miao J,Morellec E.Capital structure,credit risk,and macroeconomic conditions.Journal of Financial Economics ,2006,82(3):519 -550.。然而,并非所有理论都赞成公司存在目标资本结构,啄食理论认为公司固定的筹资顺序不会对股价传递不利的信息,市场时机理论认为公司的资本结构是由市场的条件决定的,但多数学者的观点还是倾向于企业存在目标资本结构,并且通过实证检验,已经分析出影响资本结构选择的因素,包括公司特征因素、行业因素等。

有文献证明,制度规范和约束资本市场的作用日益显现。由诺斯制度变迁理论知,制度存在着路径依赖性特性。所谓路径依赖性,是指制度框架使各种选择定型并约束可能被锁定的制度路径情况,诺斯指出制度变迁的路径,首先通过认知层面,经过制度层面,最后到达经济层面,即现在的经济结果依存于制度的进化路径②诺斯:《制度、制度变迁与经济绩效》,上海:上海人民出版社,2008年版。。资本结构决策是企业最重要的决策之一,并且制度参与了这个决策过程。所以,本文认为制度的路径依赖性特征体现在资本结构的调整中;另一方面,由于制度的路径依赖性导致一些低效率的制度不能被完全摒弃,公司的决策大多是次优选择。依据这一思路,本文试图证明制度影响企业资本结构的选择,并验证资本结构的选择存在路径依赖性,引申出企业资本结构没有调整到最优的结论。撰写本文的目的是让企业了解制度因素对资本结构产生影响,引导企业进一步优化制度环境,提升制度的适应性,促进企业目标资本结构的形成。

二、文献回顾

目前,资本结构比较成熟的理论主要有MM理论、权衡理论、优序融资理论、啄食理论和市场时机理论等,虽然各理论对是否存在目标资本结构观点并不一致,但是大多数学者还是倾向于企业存在目标资本结构。Browne,F.X(1994)和Rajan,R.G(1995)等人对有关国家企业资本结构的比较研究更是极大地丰富了资本结构理论的内涵,使人们逐渐认识到资本结构不仅是公司自身的决策问题,而且与一国的经济发展阶段、金融体系以及公司治理机制等外部制度因素密切相关。Natalia Utrero González(2003)证实谨慎的金融监管措施能促使企业进入信贷市场,谨慎披露政策的实施能够改善企业的财务杠杆①Natalia Utrero González.Banking Regulation,Institutional Framework and Capital Structure:International Evidence from Industry Data.CSEF Working Papers.2003.。

在我国的资本市场,制度因素更加显著地体现出它的作用。因为我国是经济转轨中的新兴国家,资本市场的发展主要是靠政府颁布制度推进的,随着制度的变迁,资本结构的选择也发生了显著的变化。因此,制度也成为影响资本结构的一个重要因素。大量学者做了相关的研究,从研究方法和影响因素上提供了大量的有实际价值的结论。黄辉(2009)、王跃堂(2010)等分别验证了破产法、股市的发展程度、税收等制度因素对资本结构的选择存在显著影响②③黄辉:《制度导向、宏观经济管理与企业资本结构调整-基于中国上市公司的经验数据》,《管理评论》,2009年第3期。。另外,我国金融监管措施的颁布也影响企业资本结构的选择,李自杰、李毅、刘畅(2011)通过分析2000-2008年间788家中小合资企业的数据,得出规制型制度的变化增大合资企业的战略突变的可能性,进而可以推断出规制型制度也在一定程度上影响企业的资本结构的决策④李自杰,李毅,刘畅:《制度环境与合资企业战略突变:基于788家中小中外合资企业的实证研究》,《管理世界》,2011年第11期。。

制度存在路径依赖性特征。诺斯在其《制度、制度变迁与经济绩效》(1990)中指出,报酬递增和存在明显交易费用的不完全市场形塑了制度的路径依赖。我国的改革本身就是一种制度变迁的过程,为了提高制度的适应性效率需要追求报酬递增;另一方面,不完全市场是一直存在的现实问题。所以,路径依赖的特性是很显然的。刘和旺(2006)也指出报酬递增和路径依赖的特性在中国制度改革中呈现了出来,所以可以运用路径依赖分析中国的改革⑤刘和旺:《诺斯制度变迁的路径依赖理论新发展》,《经济评论》,2006年第2期。。

诺斯指出“时间对于制度演进至关重要”,揭示出路径依赖是一个动态的过程。大多数学者认为资本结构的调整也应该从动态上进行研究,只有动态地观察资本结构的运动,才能更好地揭示资本结构调整的内在规律⑥王志强,洪艺珣:《中国上市公司资本结构的长期动态调整》,《会计研究》,2009年第6期。。基于以上原因,本文也选取动态资本结构调整模型来研究资本结构的路径依赖性。

制度的路径依赖性特征最终会反映到经济结果上,一些经济结果的路径依赖性也得到了验证⑦刘汉民:《路径依赖理论及其路径研究:一个文献综述》,《浙江工商大学学报》,2010第101期。,但是关于资本结构的选择是否也体现了路径依赖性,尚未有学者对此进行详细描述,本文试图对这一问题进行检验。另外,由于不同地区的发展程度不同,对新事物的认知能力就不同,导致对制度的消化吸收能力也不同,为了规避这种差异引起的结果偏离,我们只利用山东省的上市公司数据作为样本进行实证分析。

三、理论分析与研究假设

(一)制度变迁与资本结构

制度经济学家指出制度并不是一成不变的,在制度的演变过程中存在着制度变迁,制度的变迁是一种“均衡——不均衡——均衡”的过程。由于我国是新兴的经济转轨型国家,在这种特殊的经济发展模式下,制度的不完备导致企业面临更大的不确定性,当制度发生变化时,企业不能做出及时调整,这就出现上述“不均衡”的状态。企业为了适应新的制度环境,就需要制度的强制执行,一旦企业适应了新的制度环境,就会慢慢进入一种相对连续和稳定的状态(诺斯)。由于制度是影响资本结构的重要因素,资本结构的调整也就会因制度的这种变迁产生动态变化。Hidenobu Okuda,Yasushi Take(2008)分析了印度在1997-1998年亚洲金融危机前后采用不同的经济制度对资本结构选择的影响,使用1994-1997年和2000-2006年的面板数据进行实证分析,得出后金融危机时期,融资理论显著地受到社会和金融制度变迁的影响⑧Hidenobu Okuda、Yasushi Take.Institutional Change and Corporate Financing in Indonesia:Estimating the Effects of Social and Political Factors on Capital Structure.Global COE Hi- Stat Discussion Paper.2008.。Alves,Paulo F.Pereira Ferreira,Miguel A.(2011)通过面板数据分析了31个国家的资本结构影响因素,发现制度因素是最主要的影响因素之一⑨Alves,Paulo F.Pereira ,Ferreira,Miguel A.Capital structure and law around the world.Journal of Multinational Financial Management,2011(3):119 -150.。

公司在资本结构的选择过程中,要权衡成本和收益。由于制度变迁会导致公司面临的制度环境发生变化,不同的制度环境使公司面临不同的调整成本和调整收益,资本结构就会随之产生动态的变化。基于以上分析,本文提出了第一个假设:

假设1:制度因素显著影响资本结构的选择。

(二)制度变迁的路径依赖性分析

1990年,诺斯把技术的路径依赖理论引入制度领域中。技术路径依赖是由David提出的,他举了一个技术路径依赖的例子:通过对打字机史研究发现,QWERTY键盘占据市场统治地位并不是因为效率高,而是因为它出现的相对较早。这种市场对技术选择的现象,是由报酬递增和偶然事件决定的,并不是依据技术的效率进行选择的,在这种情况下,低效率的技术盛行就可能会出现。诺斯(1990)指出制度也具有报酬递增的技术竞争,所以技术路径依赖的方法也适用于制度。在诺斯的制度变迁理论中,制度变迁受以下四种报酬递增因素的影响:(1)制度新建时大量的创设成本或固定成本;(2)与现存制度框架、网络外部性和制度矩阵有关的学习效应;(3)通过合约建立起来的与其他组织或政治团体在互补性活动中投资的协调效应;(4)以制度为基础增加的签约由于持久而减少了不确定性的适应性预期。社会现存的制度与过去的制度交织成一个矩阵网,并由于这个网的作用产生大量的报酬递增,最终导致制度变迁是一个动态演进的过程,也就是新制度的颁布在一定程度上取决于过去的制度安排①North DC.Economic performance through time.American Economic Review,1994(3):359-368.。

经过进一步研究,诺斯揭示出制度路径依赖的途径,即先通过认知层面,再经过制度层面,最后到达经济层面。路径依赖按这种由抽象到现实的逻辑,先后被一些学者运用到解决具体的现实问题上。Bebchuck和Roem(1999)把公司治理与路径依赖联系起来,提出了有关公司所有权和公司治理的路径依赖理论。他们发现,由于不同的环境和历史事件使早期的所有权结构存在差异时,即便后来的经济变得很接近,这些差别也会继续存在下去,致使一个国家的所有权形式部分地依赖于早期的形式②Bebchuk La,Rome J.A theory of path dependence in corporate ownership and governance.Stanford Law Review,1999(52):127-170.。Schmidt和Spindler(2002)把互补性概念植入公司治理和路径依赖进行分析,论证了各国的正式制度和非正式制度的互补性强化了公司治理的路径依赖性③Schmidtr H,Spindler Gerald.Path dependence,corporate governance and complementarity.International Finance,2002,5(3):311-330.。Aokim,Jackson和Miyajma(2007)提出每个国家都有自己的公司治理规则和不同的市场安排,企业的行为方式将受这些差别的影响,最终会反映到企业的绩效上④Aokim,Jackson G,Miyajimah.Corporate governance in Japan:institutional change and organizational diversity.Oxford:OxfordUniversity Press,2007:26 -38.。

众所周知,资本结构问题本身就是一个资源配置的问题,而检验一项新制度的安排是否有效,关键一点也在于该项制度是否能够合理的配置有限的资源。由于制度路径依赖性特征的存在,使得现存制度的安排在一定程度上取决于原有制度,所以其对资源的配置就会受到原有制度的干预。同样,这一影响也会体现在资本结构的选择上,即原有制度对资本结构调整并不会因为自身的消逝而不再产生影响,从而制度的路径依赖性特征也就在资本结构选择上得以体现。基于此,我们提出如下假设:

假设2:在新制度颁布后,原有制度对资本结构的调整仍具有相关性。

(三)制度路径依赖性与资本结构选择

诺斯把路径依赖引入制度领域同时揭示出其特有的特征:“制度路径依赖的形成并不仅仅是由历史偶然事件或小事件引起的,而更多是由行动者的有限理性及制度转换的较高的交易成本所引起的”。现实生活中的政治、经济市场不完善,高昂的交易费用会使得低效率的制度长期存在。这种不确定性和不可预期性的特征引起如下几个结果:(1)多重均衡,即可能存在多个解;(2)闭锁,即一旦某一个方案被采纳,将很难再摆脱出来;(3)可能的低效率,人们可能不愿再接受新的方案,从而随社会的发展,使得存在的方案可能并不是最优的;(4)路径依赖,系统一旦采用某个均衡,则其演进路径将会前后连贯,相互依赖①②Arthurwb.Increasing returns and path dependence in the economy.Ann Arbor:University of Michigan Press.1994:76.。

基于制度的路径依赖性特征和资本结构的动态调整,目标资本结构也出现多个解的情况。由于不同的行业对制度的吸收和消化不同,制度对各行业的影响效果也就存在差异,导致上市公司在对资本结构的选择决策时需要权衡不同的成本和收益。Antoniou等(2002)发现不同国家的企业向目标资本结构调整的速度不同,主要在于企业是属于制造业还是服务业;在我国,上市公司的数据也证实产品的市场竞争对资本结构偏离程度有显著影响③姜付秀,屈耀辉,陆正飞,李焰:《产品市场竞争与资本结构动态调整》,《经济研究》,2008年第4期。。另一方面,制度的路径依赖性特征导致资本结构的选择并不能达到最优。由于公司并不能完全运用新制度的规定,新制度不能为市场提供应有的适应性效率,使得市场低效率存在。

综上所述,由于制度具有路径依赖性特征,在资本结构向最优资本结构调整时,并不能依据现存的制度做出完全调整,而只能做出部分调整,最终使资本结构偏离最优解。我们提出以下假设:

假设3:在已有的制度环境下,资本结构的调整偏离目标资本结构。

四、研究设计

(一)样本选择和数据来源

本文财务数据来自深圳国泰君安信息技术有限公司的CSMAR数据库和《中国统计年鉴》,样本选取来自山东省A股非金融类上市公司,样本选择规则是2006年以前已经上市(含2006年),并且持续到2010年依然上市的公司,因为2006年以后我国资本市场不仅具有一定规模,而且上市公司的监管政策也基本稳定,融资市场开始稳步健康发展,目的是减少制度以外的其他不确定性因素的影响。需要说明的是样本数据中剔除了ST公司,最终样本数据来源是2006--2010年度的山东省73家A股上市公司。

(二)模型设定和变量选择

目前大多数文献采用动态模型研究资本结构调整。黄辉(2009)指出,动态模型更能反映公司的目标负债率是随时间不断调整的,可以将影响目标资本结构的因素内化。所以,本文也采用如下动态模型:

其中,Di,t和 Di,t-1分别表示第 i个公司,在第 t期期末和第(t-1)期期末的资本结构表示第 i个公司在第t期期末的目标资本结构;δ是由资本结构的调整成本决定的,表示第i个公司在第t期向目标资本结构调整的速度。其中:δ=0表示公司调整的成本大于收益,所以公司未对其资本结构进行调整;0<|δ|<1表示公司调整的收益大于调整的成本,公司对资本结构进行了部分调整;δ=1表示公司对资本结构进行了完全调整,即不存在调整成本,也就是公司的实际资本结构就处于目标资本结构的水平。

本文采用大多数学者估计目标资本结构的线性模型,但是大多数学者考虑资本结构的影响因素时只把公司的特征变量作为解释变量。本文分析得出,由于我国特殊的制度背景使资本结构表现出对制度的依赖性,我们把制度因素作为解释变量引入到预测目标资本结构的模型中。另外,行业特征因素也是一个影响资本结构的重要因素,在此模型中也考虑进去。这样得出目标资本结构模型:

其中,Xi,t表示第 i个公司在第 t期的公司特征因素;Yi,t表示第 i个公司在第 t期的制度影响因素;Zi,t表示第i个公司所属的行业;εi,t表示公司未观测到的特殊效应的影响。把公式(2)代入公式(1)整理后得到:

在假设2中,我们要检验的是原有制度对目前资本结构的影响,所以制度变量的数据本文取自滞后一年的数据,从而得出下面的扩展模型:

(二)变量选择

1、目标资本结构

目标资本结构一般用财务杠杆表示,计算方法主要有两种,一种以账面价值为计量指标,一种以市场价值为计量指标。因为本文的解释变量是取值账面价值,为了保持一致性,关于目标资本结构的定义也采用账面价值计量,即D=账面负债/(账面负债+账面股东权益)。并且注意的是账面负债指的并不是公司所有的负债,而是企业为之要付出成本的负债,在这就是公司的有息债务,包括短期贷款、一年内到期的长期负债和长期负债(王正位等,2007;赵兴楣等,2011)。

2、公司特征变量

表1 公司特征因素

有关目标资本结构的影响因素问题,已有文献对此做了大量的研究(Rajan&Zingales,1995;Hovakimina 等,2001;Fama&French,2002;屈耀辉,2006;连玉君、钟经樊,2007等)。本文根据已有文献的研究,选取以下变量作为公司特征变量(见表1)。

3、制度因素

本文加进了制度因素这个变量,融资市场的制度是影响资本结构选择的主要制度因素。从广义上讲,融资市场包括股票市场、债券市场和借贷市场。根据黄辉(2009)的做法,我们就以各市场在国有经济生产总值中表现的重要性作为制度的表现形式。因此,我们对影响目标资本结构的变量再加进三个解释变量(见表2)。

另外,制度对不同的行业影响也不同,所以本文把行业因素(Cate)也作为一个变量引进,行业的划分采用深圳国泰君安信息技术有限公司的CSMAR数据库中传统行业的划分方法进行划分。

表2 制度因素

五、实证结果与分析

本文利用STATA软件进行数据处理。

(一)假设1和假设3的检验

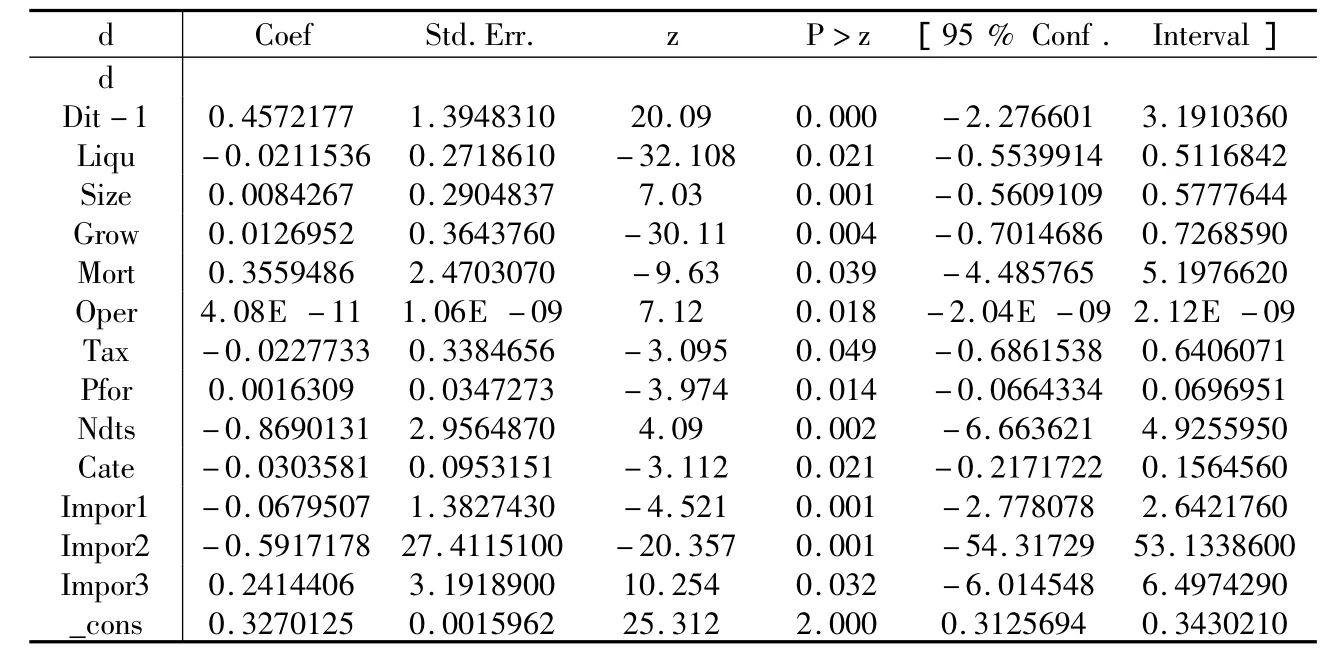

本文使用的模型为Blundell-Bond的系统GMM。表3就给出了模型(3)的检验结果。

由表3可知,股票市场重要性(impor1)、债券市场重要性(impor2)、借贷市场重要性(impor3)三个制度因素在0.05的水平下显著,验证了假设1。其中股票市场重要性(impor1)对财务杠杆是显著负相关,这个原因很显然,股票市场制度的完善将会给上市公司的权益融资带来更好的机遇和空间,增加公司的权益资本;债券市场重要性(impor2)也对财务杠杆是显著负相关,显示出上市公司并没有随近几年的债券市场发展而相对增加负债,说明我国的债券市场并不是太完善,上市公司对债券市场的信心并没有显著的增加,也就没有过多地采用债券融资这种方式;借贷市场重要性(impor3)与财务杠杆显著正相关,说明借贷市场的建立和完善,会缩小上市公司面临的借贷风险,促进上市公司采取更多的负债融资。

针对假设3,只要模型中|δ|≠1,即符合公司对资本结构仅做出了部分调整的设想。表1中给出1-δ=0.4572,所以δ=0.5428,从而验证了假设3,说明由于制度的路径依赖性导致的低效率的存在已经传递到了资本结构选择的层面。

表3 模型(3)检验结果

另外,在0.05的显著性水平下,公司特征因素和行业因素的系数均通过了z检验,并且财务杠杆的一阶滞后值非常显著。其中资产流动性(Liqu)、实际所得税税率(Tax)、非债务税盾(Ndts)与财务杠杆负相关,公司规模(Size)、增长率(Grow)、抵押能力(Mort)、经营风险(Oper)、盈利能力(Prof)与财务杠杆正相关。这些变量的估计结果与其他大多数文献的验证结果相似,对此不再加以详细分析。

(二)假设2和假设3的检验

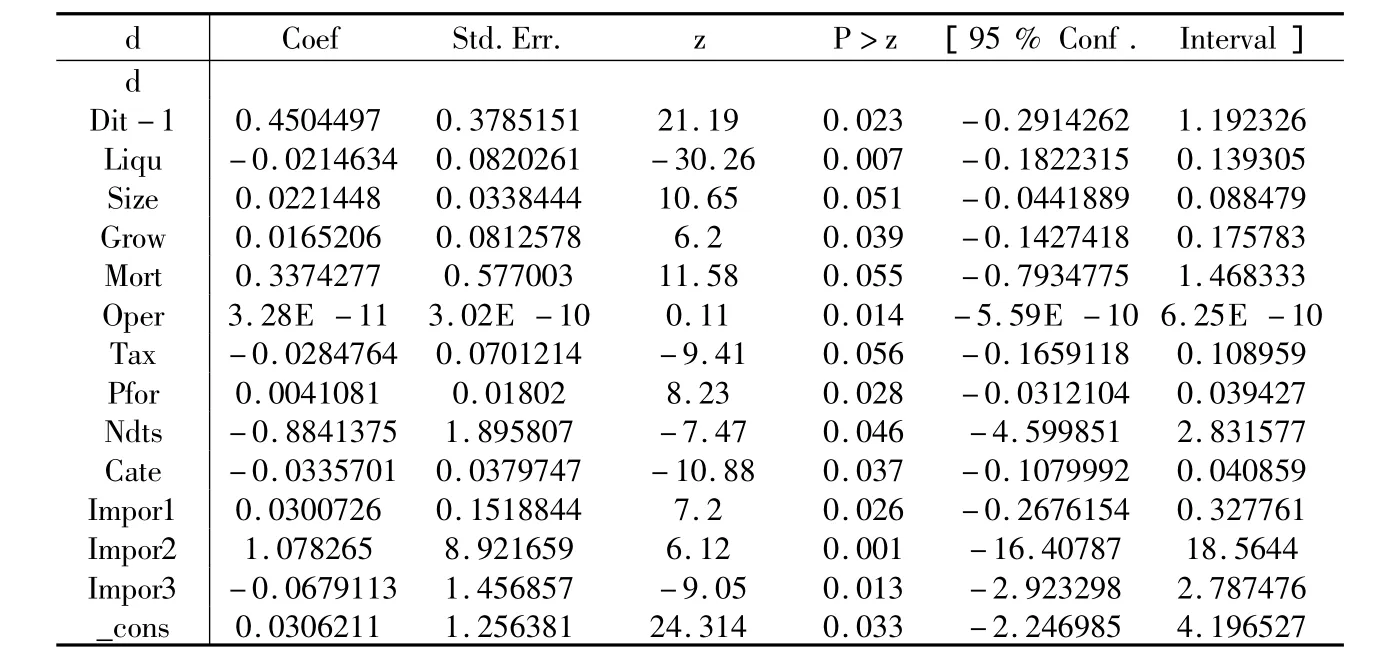

采用同样的方法,把制度变量滞后一期做GMM,用模型4对假设2进行检验,实证结果如表4所示。

由表4中可以看出,在制度因素滞后一期之后,股票市场重要性(impor1)、债券市场重要性(impor2)、借贷市场重要性(impor3)三个制度因素在0.05的水平下仍显著,从而验证了假设3。说明原有制度对目前的资本结构的选择存在显著影响,证实制度路径依赖性对资本结构选择的影响。但是,股票市场重要性(impor1)与财务杠杆正相关,说明公司对原有股票市场上制度的考虑阻碍了其采取更多的权益融资,进而说明我国的股票市场制度的制定在一定程度上并不完善,没有给公司融资带来预期的收益;债券市场重要性(impor2)与财务杠杆负相关,说明公司对原有债券市场的考虑会促进其采用更多的债务融资,充分证明我国的上市公司对债券市场的发展充满期望,债券市场的良好建设有助于公司融资从权益资本向债权资本转移;借贷市场重要性(impor3)与财务杠杆正相关,说明公司对原有借贷市场的考虑反而使得其加大了权益融资,也间接验证了我国上市公司的股权融资偏好。

表4中1-δ=0.4504,δ=0.5496。|δ|≠1,再一次证实资本结构未能作出完全调整。从而又一次验证了假设3。

另外,其他变量除抵押能力(mort)外在0.05的显著性水平上都通过了z检验,并且目标资本结构的一阶滞后也非常显著。然而抵押能力(mort)在0.1的水平上也呈现显著性。

表4 模型(4)检验结果

(三)有效性检验

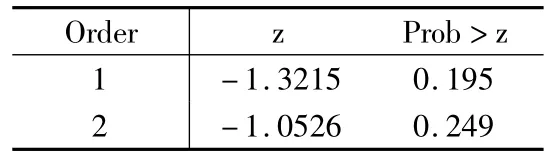

设原假设H0:扰动项无自相关。使用Arellano-Bond检验方法得出:

该结果显示在5%的显著性水平上,接受“扰动项无自相关”的原假设,这更说明本文确定模型验证的准确性。

设原假设H0:所有变量都有效。Sargan检验的结果 chi2(75)=76.16735,Prob>chi2=0.9452。表明本文可以接受“所有变量都有效”的原假设。

六、结 论

本文以2006~2010年山东省非金融上市公司的面板数据为样本,采用动态资本结构调整模型,实证分析了制度因素对资本结构选择的影响,以及路径依赖性理论在资本结构选择中的体现。得出以下结论:在同一地区,股票市场、债券市场和借贷市场的制度因素显著影响公司的资本结构选择;路径依赖性特征显著表现在资本结构选择的过程中,一方面原有制度对目前资本结构的选择具有显著影响,另一方面路径依赖的低效率特征使得资本结构在向目标资本结构调整时,只能做出部分调整。

本文的研究验证了制度的路径依赖性在资本结构选择上的体现,一方面有助于公司进一步了解资本结构选择的内在规律,尽量排斥原有制度的影响,从而在不同的制度环境下做出恰当的决策;另一方面,有助于相关监管机构在制定相应制度时,能够考虑制度的路径依赖性影响,使得颁布的新制度能够更加适应市场的健康稳定发展。需要说明的是:由于本文的某些变量存在缺失值,可能使结果存在小的偏差,若能针对制度路径依赖性对资本结构向目标调整的扭曲做进一步的验证分析,会使本文的结论更有意义。