公司治理对会计信息披露质量影响的实证研究

2012-04-29孟俊婷池倩倩

孟俊婷 池倩倩

【摘 要】 文章以深市中小板2009年317家上市公司作为研究样本,采用逻辑回归的方法对公司治理与信息披露质量之间的关系进行了实证分析。结果显示:第一大股东持股比例、股权集中度、法人股比例、独立董事与上市公司工作地点一致性、财务杠杆和净资产收益率能显著影响信息披露质量;国有股比例、监事会规模、独立董事比例和成长因素对信息披露质量没有明显影响。

【关键词】 公司治理结构; 股权集中度; 会计信息披露

一、引言

真实、准确、完整、公平披露、规范、易解的信息是投资者作出理性投资决策的先决条件,是证券市场赖以生存的基础之一。然而,我国资本市场在短短二十年左右的发展历程中,暴露了很多会计信息不透明的案例。从琼民源、ST红光、东方锅炉、大庆联谊、银广夏、麦科特到2009年的五粮液,每一次虚假财务报告的曝光都给投资者的信心带来沉重打击,无不让人触目惊心。公开披露的会计信息质量已经成为理论界和实务界共同关注的焦点之一。

会计信息失真可以说是一个“永恒的话题”。它一直是世界会计学界研究的重点,也是世界各国政府部门着力解决的重大问题。

二、文献回顾

对于公司治理与会计信息披露质量的研究,国外开始得较早,理论成果也比较丰富。规范研究方面观点可以归结为:有效的公司治理机制需要一套有效的会计信息披露体系。实证研究方面不同人的角度有所不同,主要从股权集中度、管理层、机构投资者持股比例、公司规模、财务杠杆、审计委员会、外部董事比例这几个方面分别展开单独进行研究,不同研究者对同一问题的研究结论有相同也有不同。股权集中度方面都得出股权集中度与会计信息披露质量反向变动关系;外部董事比例方面的研究结论不一,有的得出“非执行董事的进入,可以加强对会计信息披露的监督,提高其质量”的结论;有的得出非执行董事的有效与否与其规模和试行独立董事政策的环境有关。管理层、机构投资者持股比例方面研究结论不一,有的认为管理层、机构投资者持股比例与会计信息披露质量正相关;有的结论是负相关。审计委员会方面的研究结论基本一致,都得出管理层、机构投资者持股比例与会计信息披露质量呈正相关的关系。公司规模与财务杠杆方面的研究也认为其与会计信息披露质量呈正相关关系。

我国学者对这方面的研究也分为规范与实证。规范研究方面都认为“好的会计信息披露质量需要有一个好的环境——公司治理”,然后提出提高会计信息披露质量的政策建议。实证研究方面,我国的研究方法早期与国外相同,研究者各有侧重。但是我国后来的研究与国外有所不同,不是就某一个公司治理的因素进行研究,而是将影响会计信息披露质量的多个公司治理因素一起研究,另外还加上控制变量。但是不同的研究者得出的结论不同。

三、研究设计

现有文献的研究对象都是主板市场的上市公司,对于深圳证券交易所的中小板市场的上市公司尚没有人研究。深圳证券交易所的中小企业板市场是相对于具有大型成熟公司的主板市场而言的,是深圳证券交易所为了鼓励自主创新而专门设置的中小型公司聚集板块。服务的对象主要是中小型企业和高科技企业。板块内公司普遍具有收入增长快、盈利能力强、科技含量高的特点,而且股票流动性好、交易活跃,被视为中国未来的“纳斯达克”。

基于中小板上市公司的特殊性,本文就该市场的上市公司为研究对象,对其公司治理与会计信息披露质量之间的关系进行实证研究。

(一)样本的选择及数据来源

由于只有深圳证券交易所对在该所上市的上市公司的会计信息披露质量进行了考评,本文选取了深市中小板2009年公布信息披露评级的上市公司作为样本,删除了变量缺失的公司和ST和*ST的公司,最后获得样本数为317个样本。研究变量中,会计信息披露质量指标手工摘自深圳证券交易所网站,其他数据全部来自CSMAR数据库。本文的数据处理通过Excel和SPSS16.0软件进行。

(二)研究假设

基于研究目的,本文提出以下研究假设:

假设1:国有股比例与会计信息披露质量负相关。

在我国绝大部分上市公司是由国有企业改制而来,股权高度集中于国家手中,内部人控制现象会比较严重,从而降低会计信息披露质量。

假设2:法人股比例与会计信息披露质量正相关。

法人投资者拥有雄厚的资金和大量有丰富经验及专业知识的专家,他们更专注于公司长远的发展,注重长期投资。他们的收益随着所占股份比例的增大而逐渐增加,当收益增加的比例大于他们的监督成本时,他们情愿付出必要的成本参与公司剩余收益的管理,更多地参与公司治理。

假设3:第一大股东持股比例与会计信息披露质量正相关。

第一大股东持股比例高的公司具有限制管理层牺牲股东利益、谋取自身利益行为的经济激励及能力,可以更有效地监督管理层的行为,从而使其披露高质量的信息。

假设4:股权集中度与会计信息披露质量负相关。

股权集中度高的公司受控股股东控制,对外披露也相应地受控制,控股股东为隐瞒自身的利益有着对外披露不真实信息的动机。

假设5:独立董事比例与会计信息披露质量正相关。

独立董事在财产、人格、业务、利益和运作上都具有独立性,可以独立地参与董事会的活动,并能站在公正的立场上对董事会、管理层的决策进行客观的评价,从而提高会计信息披露质量。

假设6:监事会规模与会计信息披露质量正相关。

由于监事会具有检查公司财务的职能,监事会的人数越多,越有利于提高公司财务的透明度和会计信息的真实性,保证会计信息披露质量。

假设7:独立董事与上市公司工作地点一致性统计与会计信息披露质量正相关。

工作地点相同可以时刻监督公司的日常运作,更好地发挥独立董事的职能,从而提高会计信息披露质量。

假设8:财务杠杆和与会计信息披露质量负相关。

上市公司资产负债率越高,则增加了公司的经营风险,在其风险增加的同时,公司如果为了借入新债来偿还以前的负债,势必会粉饰其会计信息,从而也就降低了会计信息的披露质量。

假设9:净资产收益率与会计信息披露质量正相关。

通常情况下,净资产收益率越高表明上市公司的资产利用效率越好,上市公司为了展示其经营的成果,势必会通过披露其真实的会计信息来反映其成果。

假设10:成长因素与会计信息披露质量正相关。

成长性较好的公司由于存在更大的信息不对称和委托代理成本,相对于成长性差的公司而言,他们更愿意为投资者披露更多的信息。

(三)模型建立与变量定义

1.模型

根据因变量是排序分类变量的特点,在综合已有文献并结合我国上市公司实际情况的基础上,笔者构建了Logit回归模型,模型基本形式如下:

Quality = c0 + c1PL + c2SL + c3CR1 + c4CER + c5SUP + c6WP

+c7RATE+c8LEV+c9ROE+c10GP+?孜

2.被解释变量

本文被解释变量是会计信息披露质量,采用深圳证券交易所公布的对上市公司会计信息披露的年度考评等级衡量,它从整体上反映了上市公司年度信息披露的及时性、准确性、完整性和合法性。深交所对上市公司的信息披露评级分为四等,以Quality代表信息披露质量,Quality的取值优秀和良好为1,及格和不及格为0。

3.解释变量

SL:国有股比例;CR1:第一大股东持股比例;PL:法人股比例;CER:股权集中度;SUP:监事会规模;RATE:独立董事比例;WP:独立董事与上市公司工作地点一致性,1=相同,2=不同,3=不能确定。

4.控制变量

本文选取财务杠杆、净资产收益率和成长因素作为控制变量来考察其对信息披露水平的影响。LEV:财务杠杆,用资产负债率表示;ROE:净资产收益率;GP:成长因素=(本年销售收入-上年销售收入)/上年销售收入。

四、实证结果分析

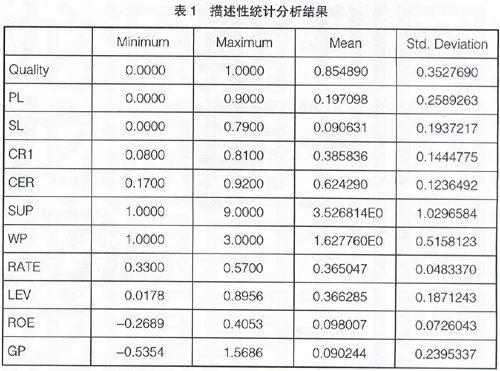

(一)描述性统计

从表1可以看出因变量与各个自变量的统计分析结果,从均值上来看,2009年中小板上市公司的会计信息披露质量均值为0.85,接近于1,表明各个公司总体的披露质量为良好。法人股比例平均为19.7%,国有股为9%,第一大股东为39%,股权集中度为63%,监事会规模为3.5,独立董事与上市公司工作地点一致性为1.6,独立董事比例为37%。从标准差上来看,除监事会规模SUP比较大外,其他数据的差异不明显。

(二)回归分析

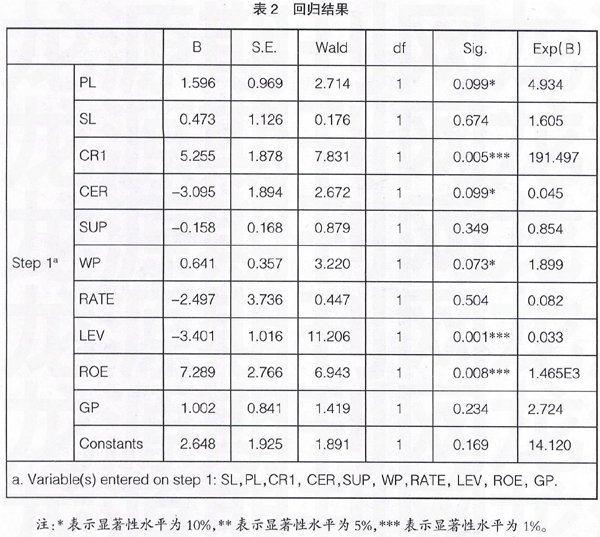

从表2逻辑回归结果可以看出各个变量的显著性,即各个变量对会计信息披露质量的影响度。

1.在10%的显著性水平下,法人股比例显著性概率为9.9%,独立董事与上市公司工作地点一致性显著性概率为7.3%,都通过了关于t检验的显著性检验,并且表明独立董事与上市公司工作地点一致性越高、法人股比例越高,公司的会计信息披露质量越高。

2.在1%的显著性水平下,第一大股东持股比例显著性概率为0.5%,净资产收益率显著性概率为0.8%,都通过了关于t检验的显著性检验,并且表明第一大股东持股比例越高、净资产收益率越高,公司的会计信息披露质量越高。

3.在10%的显著性水平下,股权集中度显著性概率为9.9%,通过了关于t检验的显著性检验,并且表明股权集中度越高,公司的会计信息披露质量越低。

4.在1%的显著性水平下,财务杠杆显著性概率为0.1%,通过了关于t检验的显著性检验,并且表明第一大股东持股比例越高,公司的会计信息披露质量越低。

5.国有股比例、监事会规模、独立董事比例、成长因素与会计信息披露质量不存在显著的相关关系。

五、结论

中小企业板块在深圳证券交易所独立于主板市场与创业板市场,在这个板块上市的公司有其独特的特点,有必要研究这些公司的公司治理与会计信息披露质量的关系与主板市场的结论是否相同,以制定相应的政策、实施相应的措施提高该板块的上市公司会计信息披露质量,保护广大投资者等利益相关者的利益,促进国民经济的快速发展。本文的研究表明,中小企业板块上市公司的会计信息披露质量与公司治理中的第一大股东持股比例、法人股比例、独立董事与上市公司工作地点一致性、股权集中度有显著的相关关系。另外有些研究表明在主板市场的上市公司的会计信息披露质量与独立董事比例、监事会规模是有相关关系的,而这些因素对中小板上市公司的会计信息披露质量没有显著影响,此为与主板市场上市公司的不同之处。

【参考文献】

[1] Watts,Zimmerman.实证会计理论[M].陈少华,等译.东北财经大学出版社,1999.

[2] 乔旭东.上市公司会计信息披露与公司治理结构的互动:一种框架分析[J].会计研究,2003(5).

[3] 刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2).

[4] 陈玉荣.公司治理结构与会计信息披露——基于上市公司的研究[J].会计之友,2007(9).

[5] 王怀明,张惠.会计背景独立董事对会计信息披露质量的影响[J].财会研究,2008(22).

[6] 丁玫.创业板市场会计信息披露质量标准研究[J].财会通讯,2009(27).

[7] 彭启发,李彬.上市公司治理结构对会计信息披露质量影响的实证研究[J].财会通讯,2010(3).

[8] Joseph V. Carcello,Terry L. Neal. Audit committee composition and auditor reporting[J].Accounting Review,2002(75).