内部控制环境对会计职业道德行为影响研究

2012-04-29许蔚君

许蔚君

【摘 要】 COSO委员会在《内部控制整合框架》中将内部控制定义为五大要素:控制环境、风险评估、控制活动、信息与沟通以及监督。其中,控制环境是至关重要的,同时也是最难以有效管理和评估的。有效的控制环境应支持并强化其他控制要素,而一个弱的控制环境则会削减其他控制要素的功用。文章通过实验问卷、典型案例考察了会计人员在特定环境下对相关违规、舞弊行为的职业道德判断,来探究内部控制环境对于会计人员职业道德行为的影响,以期为国家政府监管机构制定相关政策提供一定的参考。

【关键词】 内部控制环境; 员工行为规范; 会计职业道德

一、问题的提出

内部控制作为企业的一项重要管理活动,主要试图解决三方面的基本问题,即财务报告及相关信息的可靠性、资产的安全完整以及对法律法规的遵循;与此同时,促进提高经营的效率效果,并促进实现企业的发展战略。安然、世通等一系列公司财务报表舞弊事件发生后,人们认识到健全有效的内部控制对预防此类事件的发生至关重要。因此,各国政府监管机构、企业界和会计职业界对内部控制的重视程度与日俱增。

《内部控制整合框架》(简称COSO报告)将内部控制定义为五个要素:控制环境、风险评估、控制活动、信息与沟通以及监督。在五个要素中,控制环境是最至关重要的,同时也是最难以有效管理和评估的。COSO报告指出控制环境应设定企业的行事风格和工作氛围并促使员工形成符合企业整体特征的控制意识。有效的控制环境应支持并强化其他控制要素,而一个弱的控制环境则会削减其他控制要素的功用。在有效的控制环境中,员工非常清楚哪些行为是合规的,哪些行为是会受到上层领导肯定的。而在弱控制环境中,员工倾向于忽视并且经常违反控制程序的规定,而这些行为都为职业舞弊和会计报表舞弊提供了机会。本文通过实验问卷、典型案例考察了会计人员在特定环境下对相关违规、舞弊行为的职业道德判断,探究内部控制环境对于会计人员职业道德行为的影响,以期有利于内部控制理论的进一步深化和发展,有利于推动对内部控制环境和会计职业道德的研究,对于国家政府监管机构制定相关政策也有一定的参考意义。

二、文献回顾与理论假说

(一)文献回顾

国内外文献对受托经济责任与会计职业道德、员工行为规范的关系进行了研究。目前学术界对受托经济责任的概念暂无统一定义。最高审计机关国际组织(INTOSAI)认为“受托经济责任是指授予一个被审计人或实体的责任,显示他已经根据资金提供者的条件对委托给他的资金进行了管理或控制。”蔡春(2002)认为“受托经济责任就是按照特定要求或原则经管受托经济资源并报告其经管状况的义务。”杨时展(1984)认为“没有会计责任(即受托经济责任),就无所谓审计,而审计之所以必要,也还是为了监督和验证会计责任贯彻的结果和贯彻的过程”。车宣呈(2007)认为“在不同的社会环境和时代背景下,审计所关注的受托经济责任具体内涵有着不同范围和层次的要求。”因此,本文认为,在现代风险导向审计中,审计关注的受托经济责任应覆盖整个治理系统内各个利益相关者间的委托代理关系;认为对受托经济责任履行情况的评价,包括道德层面和经济效益层面。而只有受托经济责任满足了职业道德的基本要求,对其经济效益的评价才有意义。

与此同时,员工行为规范是贯穿于整个企业中约束所有层次员工委托代理行为的政策性文件。在美国,政府要求每一个上市公司必须设置《员工行为规范》以使每一位员工明确自己所承担的受托经济责任和在这些责任上的行为要求。如果企业员工能有效运用行为规范进行职业道德判断,那么企业管理层可以在合理范围内确信员工已在道德层面有效履行受托经济责任、审计工作者也有合理理由相信公司各层员工已履行受托经济责任从而对被审计单位内部控制环境形成评价意见。本文研究设计案例并不涉及到会计人员的专业判断,譬如:会计经济业务的处理等问题。所有案例均为会计人员面临的某企业内部的违规、舞弊行为。

一些文献对内部控制环境与员工行为规范进行了研究。被称为美国权威审计教材的《阿伦斯审计学》在“内部控制”一章开头以一个非常简明的实例表明:优秀的内部控制所能防止的侵吞行为比优秀的审计师所能发现的更多。由此可见,一套有效的内部控制系统对于企业的重要性。内部控制的目标能否有效实现,有效的内部控制环境是前提。COSO企业风险管理框架(2004)强调了内部控制环境的重要性,认为内部控制环境(Internal Environment)是其他风险管理要素的基础。内部控制环境的设置直接影响控制活动、信息与沟通和监督程序的设置和功能。内部控制环境要素包括:诚信和道德价值观、企业员工的能力、管理哲学和运营风格、管理层分配权力与义务和组织、培养员工的方式以及董事会对企业的关注和指导。虽然内部控制系统的制定者是企业高层管理人员,但是其执行者是包括高层管理人员在内的全体员工,激励和约束的对象也是企业的员工。因此,员工的诚信和道德价值观是企业内部控制环境的关键元素。但是,设定道德价值观面临着各种各样的困难。2004年COSOERM解决设定道德价值观这一难题,他认为正式的企业员工行为规范是有效道德系统至关重要的基础。目前,英美等国家越来越多的公司已经将行为准则的建设直接纳入了内部控制的构建内容当中。

少数文献涉及了违规、舞弊行为与控制环境中的员工行为规范的研究。尽管各国审计准则对于审计师对舞弊审计的责任要求的程度不同,但是在风险导向审计模式下,提出了侦查舞弊的两个共同的程序:1.分析评价内部控制,即审计人员在评价内部控制时,首先要考虑客户内部控制的设计是否合理、适当,是否能防止、发现和纠正舞弊行为。2.评价管理当局,即审计师在分析管理当局的压力和动机的同时,应对管理人员的品行和能力进行评价。由此可见,管理人员的品行和能力存在问题也是舞弊行为产生的根源。因此,为防止舞弊风险,企业最佳的内部控制是管理层创造的企业文化(朱必全,2007)。员工行为规范是公司高层管理者传达企业文化的主要途径,其设置和传达的有效性决定了企业文化环境是否符合道德规范的要求,是否按照高层管理者的理念有效设定。因此舞弊预防机制和内部控制都应包含有效实施员工行为规范以创造并维护一个符合道德的管理层基调来预防舞弊行为的发生。

(二)研究假设

内部控制环境包含诸多要素和控制措施。员工行为规范仅仅为其中之一,其他控制要素或者控制措施也可能会对会计人员的职业道德行为产生影响。比如,公司治理结构失效。许多研究发现,我国上市公司的法人治理结构在形式上是完整的,但是内部董事的比率相当大,且有近半数的公司董事长和总经理都由一人兼任。如此一来,公司治理结构几乎没有相互制约力量,在这样的单位很难形成有章必循、违章必究的局面。因而,由于公司治理结构失效,会计人员在面临违规、舞弊行为时可能无法根据企业既有的诚信道德观来进行职业道德判断。由于任何实验设计都不能控制所有因素对实验对象的影响,本实验设计也无法涉及到所有内部控制环境的因素,本文主要从员工行为规范有效性的角度来探究内部控制环境对于会计人员职业道德行为的影响。

本文提出三个假设:

假设1:员工行为规范能对会计人员职业道德行为形成道德约束。

假设2:当企业存在弱有效的检查型控制措施时,员工行为规范的效用低于存在强有效的检查型控制措施的情况。

假设3:当实验对象面临低“权力距离”时,员工行为规范的效用大于实验对象面临高“权力距离”的情况。文中考察了“权力距离”高低对于员工理解和运用员工行为规范的影响。权力距离表示人们对组织或机构内权力较少的成员对权力分配不平等这一事实的接受程度。高权力距离的文化成员视权力为社会的基本因素,强调强制力和指示性权力,而低权力距离的文化成员则认为权力的运用应当合法,重视专家或合法性的权力。

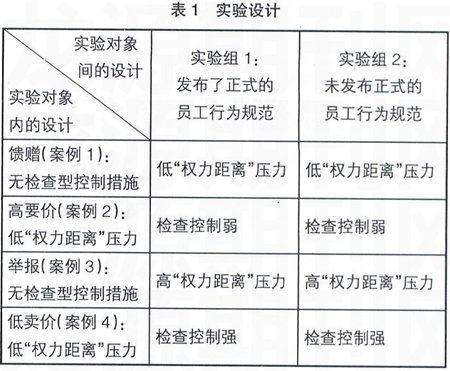

三、研究设计

(一)实验研究方法

本文采用了实验研究中实验对象间的混合设计方法(如表1)。在本实验中,实验对象被随机分为两组。两组的实验对象分别在正式发布了员工行为规范情景下和未正式发布员工行为规范情景下对特定违规、舞弊行为进行职业道德判断。同时每一组调查问卷涉及4个案例又分别设定为:弱检查型控制措施案例、强检查型控制措施案例、低“权力距离”案例和高“权力距离”案例。由此可见,“是否正式发布员工行为规范”是实验对象间设计,而“检查型控制措施强弱”和“权力距离压力高低”是实验对象内设计。

(二)变量定义

本实验问卷主要通过一个自变量对三个因变量的影响来反映员工行为规范对于员工职业判断的影响,还包括两个控制变量。

自变量:A是否正式发布员工行为规范(实验对象间设计, A1.发布了正式的行为规范,A2.未发布正式的行为规范)。

因变量:B1.违规、舞弊行为的可能性;B2.若违规、舞弊行为发生,实验对象对行为人的谴责程度;B3.若违规、舞弊行为发生,实验对象对行为人的道德评价。

由于实验研究结果受到许多因素的影响,所以采用了三个因变量,它们各自具有解释员工行为规范对员工职业道德判断影响的功效。在实验问卷中采用“谴责程度”和“道德评价”为因变量,主要是由于实验对象对于行为发生的可能性的问题具有高度敏感性。同时,实验问卷的主体问题采用的均为11点李克特量表(Likert scale)。比如,在关于“谴责程度”的问题中,0表示一点都不需要谴责,10表示强烈谴责;“道德评价”同上。因此随着实验对象选择的数字的增加,实验对象对违规、舞弊行为人的谴责程度越高。

控制变量:检查型控制措施强弱以及“权力距离”高低。

将实验对象被随机分为两个实验组:实验组1的实验对象回答的实验问卷中W公司发布了正式员工行为规范;实验组2的实验对象回答的实验问卷中W公司未发布正式的员工行为规范。本文查阅1977—2010年国内外相关文献、案例资料,研究发现尽管一些企业处于不同行业,但是他们的员工行为规范均相类似。这主要是缘于2002年安然事件后,美国萨班斯法案强调美国企业必须加强企业道德氛围和合规性文化建设。

本文采用了三个因变量来衡量实验对象的职业道德判断:违规、舞弊行为的“可能性”;若违规、舞弊行为发生,实验对象对行为人的谴责程度;若违规、舞弊行为发生,实验对象对行为人的道德评价。本研究预测员工行为规范对实验对象职业道德判断的影响体现为:实验组1的各案例中违规、舞弊行为发生的可能性应小于实验组2的各案例中违规、舞弊行为发生的可能性;实验组1的实验对象对行为人的谴责程度应高于实验组2的实验对象对行为人的谴责程度;实验组1的对行为人的道德评价应低于实验组2的实验对象对行为人的道德评价。

(三)样本和数据

本文以暨南大学管理学院MPAcc班学生作为实验对象,共计47人。有1人因问卷未通过一致性检验被剔除,最终样本为46人。其中,女性16人,男性30人。16人为低层员工,26人为中层员工,3人为高层员工。12人的工作经验在5年以内,15人的工作经验大于5年小于等于10年,19人的工作经验大于10年。25人在国有企业工作,21人在非国有企业工作。3人在合资企业工作,43人在非合资企业工作。13人就职于制造行业,6人就职于服务行业,6人就职于工程建造行业,5人就职于政府部门,16人就职于其他行业。本研究设计的数据主要来自W公司近6年来(2005—2010年)的相关资料,其他变量的数据全部来自万得资讯数据库(Wind.NET)。

四、实验研究结果和分析

(一)描述性统计

表2是各主要变量的描述性统计结果。本研究采用多元方差分析来检验员工行为规范是否对实验对象的职业道德判断产生了影响。本实验问卷选取W公司四个典型实例作为案例资料:【案例1】描述W公司的采购部采购员姜华面临供应商对其进行馈赠(给回扣现象)的案例;【案例2】描述了W公司会计部主办会计周强面临供货商要求其核准并通过该供应商较高要价的案例(超过W公司进货价格部分两人五五分成);【案例3】描述了W公司的出纳员赵诚面对发现的直接主管舞弊行为的案例;【案例4】描述了W公司一位有财务压力的收银员面对朋友要求以非授权的低价将商品售出以谋取利益的案例。从表2可以看出,员工行为规范发布与否对于不同案例的结果变量都是具有统计意义的。

(二)回归分析

表3显示,实验组1认为违规、舞弊行为发生的可能性低于实验组2判断的违规、舞弊行为的可能性;实验组1对违规、舞弊行为执行者的谴责程度高于实验组2对违规、舞弊行为执行者的谴责程度;实验组1对违规、舞弊行为人的道德评价普遍低于实验组2对违规、舞弊行为人的道德评价。总的来说,员工行为规范能对会计人员职业道德行为形成道德约束,这与本文的假设是一致的,假设1得到证明。

从表3并不能看出这些差异的重要性,因此本研究又进行了进一步的统计分析。在研究中对每个案例的3个因变量进行了MANOVA多元方差分析,主要考察员工行为规范对多个因变量的主效应。从表4的结果,可以看出员工行为规范仅仅案例1的“谴责程度”和案例4的“谴责程度”、“道德评价”产生了显著影响。即只有“谴责程度.1”,“谴责程度.4”,“道德评价.4”的线性回归模型显著(表3,Sig.分别为0.023,0.033,0.035)。也就是说,假设1只在案例1和案例4的情景下成立,即在“权力距离”低压力和“检查型控制措施”强有效的情景下,员工行为规范对实验对象的职业道德判断产生了有利影响,这说明本文的假设1再次得到了证明。此外,控制变量的回归结果总体上与现有研究是一致的,这里未加赘述。

(三)研究结论的可靠性分析

由表3和表4可见,与国内其他学者运用相似样本数据方差结果相比,本文实验问卷样本、数据平均都比较高,说明实验问卷及研究方法具有相对较强的解释力,这主要因为在实验问卷中加入了更多的控制变量所致,而且还对自变量进行了检验。最后,为了增加本文研究结论的可靠性,笔者还作了以下补充实验分析: 1.由于“馈赠”和“告密”案例均有其特殊性,采用了“高要价”案例,除操纵了案例的“权力距离”高低外,该案例其余背景资料均与上文相同;2.结果显示了员工行为规范的发布与否仅对实验对象对于行为人的“谴责程度”有显著影响,而“权力距离”的高低则对三个因变量都有显著影响。上述补充实验分析结果表明,本文的基本研究结论没有发生实质性的改变。

五、主要结论

本文运用实验研究方法探究了W公司不同情景案例设定下员工行为规范对会计人员职业道德判断的影响方式和影响程度,从而显示了内部控制环境对会计职业道德行为的影响。研究发现,员工行为规范的颁布对员工在执行业务时进行职业道德判断有显著作用,且当企业存在弱有效的检查型控制措施时,员工行为规范的效用低于存在强有效的检查型控制措施的情况。而当员工面临低“权力距离”压力时,员工行为规范的发布与否并不影响实验对象的职业道德判断;当员工面临高“权力距离”压力时,员工行为规范的发布使实验对象对违规、舞弊行为人的“谴责程度”显著降低。从员工行为规范的角度下,本文的研究假设得到验证。本文的研究进一步丰富了内部控制环境和会计职业道德的研究,其政策含义是,政府监管机构继续规范和加强企业内部控制是非常有必要的。

【参考文献】

[1] 蔡春.审计理论结构[M].东北财经大学出版社,2002.

[2] 刘静,李竹梅.内部控制环境的探讨[J].会计研究,2005(2).

[3] 丁瑞玲,王允平.从典型案例分析看企业内部控制环境建设的必要性[J].审计研究,2005(5).

[4] 何多秀.论我国企业的内部控制环境[J].审计与理财,2006.

[5] 车宣呈.治理导向审计模式研究[D].西南财经大学硕士学位论文,2007.

[6] 朱必全.加强内部控制防范舞弊行为[G].舞弊的防范与检查论文汇编,2007.

[7] 段新庄.组织行为学视角下内部控制的研究[D].河南大学硕士学位论文,2010.

[8] Bernard Wong-On-Wing and Gladie Lui.2007.Culture,implicit theories,and the attribution of morality. Behavioral Research In Accounting: vol 19,2007.

[9] David M. Willis and Susan S.Lightle.2000.Management Reports on Internal Control, Journal of Accountancy. Online Issues. October 2000.