我国上市公司环境绩效与债务成本关系研究

2012-04-29徐岩滕祎薛淑慧

徐岩 滕祎 薛淑慧

【摘 要】 环境绩效差的企业面临受处罚的风险,当企业因环境问题受到处罚时,债权人将承担更大的风险,所以债权人有理由要求更高的报酬率。文章建立了企业环境绩效的评分标准,通过评分获得我国上市公司环境绩效的数据,利用实证分析方法研究了我国上市公司环境绩效与债务成本之间的关系。实证结果显示,环境绩效好的上市公司具有更低的债务成本。

【关键词】 环境绩效; 债务成本; 环境会计

一、引言

2010年9月,我国环境保护部发布了《上市公司环境信息披露指南》(征求意见稿),该指南对上市公司年度及临时环境报告做出了相应规定。上市公司在环境保护、污染治理方面的表现越来越受到政府和公众的重视。我国经济飞速发展的今天,生态环境受到了严重的破坏,环境保护、污染治理已成为企业重要的社会责任,企业在环境保护和治理环境污染方面取得的成绩和效果是企业取得的环境绩效。虽然环境绩效的提高会使企业发生一定的经济成本,但环境绩效的提高可以改善企业的社会形象,提高品牌知名度,从而促进企业发展。在政府、社会公众均密切关注环境保护的今天,环保不利的企业会面临来自政府监管部门的处罚和社会公众舆论的压力,在这种情况下,企业债权人的财务风险增大,进而提高了企业的债务成本。本文以425家上市公司为样本,研究发现环境绩效好的企业具有更低的债务成本。

二、文献回顾与假说提出

(一)环境绩效的相关研究

在环境绩效的研究方面,国内的研究主要集中在上市公司环境绩效信息披露方面,而对于环境绩效的其它方面研究较少。吕峻,焦淑艳(2011)以2007—2009年造纸业和建材业上市公司为样本,实证检验了环境披露、环境绩效和财务绩效的关系。研究发现,环境披露与环境绩效之间存在显著的负相关关系,环境绩效与财务绩效之间存在显著的正相关关系。田翠香(2011)指出企业的环境绩效不同,其所面临的环境风险也有所不同,环境绩效的优劣预期会对企业价值产生影响。

国外学者关于环境绩效的相关研究较为全面,除了对环境绩效披露的研究外,还有对环境绩效与债务成本、环境管理与债务成本的研究。Thomas E.Schneider(2008)指出环境绩效与债务成本有显著的关系,环境绩效差的企业债务成本相对更高。由于日趋严厉的环保法规,环境绩效差的企业未来将面临污染治理所带来的环境负债。环境负债会造成企业资产的减少,通常情况下,环境负债比企业的债权人所持有负债具有更高的优先级,所以,环境绩效较差的企业债权人会要求更高的报酬率。Sharfman 和 Fernando(2008)通过研究美国标准普尔500指数企业中的267家公司,发现公司改善环境风险管理会降低其权益资本成本和债务资本成本,其中环境风险管理通过有毒化学物质排放量占总废弃物排放量百分比来衡量。

(二)债务成本的相关研究

在对债务成本的研究方面,多集中在会计信息披露与债务成本、公司治理结构与债务成本等方面。于富生和张敏(2007)以深圳证券市场部分A股上市公司为样本,研究发现样本公司的债务成本与信息披露质量之间存在显著的负相关关系。崔伟(2008)以2002—2005年间深交所1 525家A股上市公司为样本,检验了公司治理结构与上市公司债务成本的关系,研究发现,第一大股东持股比例、董事会独立性与总债务成本和银行贷款债务成本显著负相关。

在我国,环境保护方面的法规和政策日益完善,企业如有环境破坏的行为,例如污水废气超标、发生重大环境事故等,将会受到环保部门的罚款,甚至停业整顿的处罚。所以,环境绩效差的企业面临受处罚的风险。当企业因环境破坏受到处罚时,债权人将承担更大的风险,所以债权人有理由要求更高的报酬率。另外,随着国家对“科学发展”、“低碳”等理念的大力倡导和支持,高能耗、高污染企业面临更大的筹资压力。我国的银行业已把支持低碳经济、绿色产业和节能环保作为一个重要的任务和政策,限制和减少了“两高”企业的贷款。这就限制了这类企业的资金来源,从而使它们不得不从其他渠道以更高的成本取得借款,这从另一方面说明,环境绩效差的企业可能负担更高的债务成本。基于以上分析,本文提出如下假设:

H:环境绩效好的上市公司,具有更低的债务成本。

三、研究设计

(一)变量设定

本文要检验我国上市公司环境绩效与债务成本之间的关系。所以,本文中被解释变量为债务成本,解释变量为环境绩效,控制变量为公司规模、资产负债率和固定资产比例。

1.解释变量

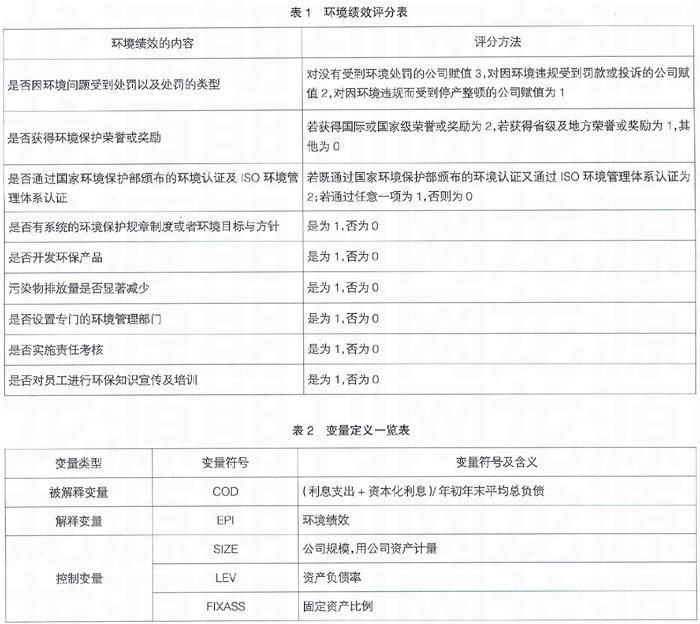

环境绩效指标。选择哪些指标来评估企业环境绩效一直是环境绩效研究中的难点。Thomas E.Schneider(2008)选择TRI作为环境绩效的代替变量。TRI是一个包含美国企业有毒化学物质排放量信息的数据库。国外大部分学者对于环境绩效的研究都基于美国TRI有毒化学物质排放数据库来衡量企业环境绩效。但是,我国没有类似的关于企业污染物排放量的数据库,所以,环境绩效的衡量必须采用其他的方法。吕峻,焦淑艳(2011)采用公司是否因环境问题受到处罚以及处罚类型来衡量公司的环境绩效。这种方法从一定程度上能够衡量企业的环境绩效,但是不能全面反映。鉴于我国尚无环境绩效的相关数据库,根据信号传递理论,环境绩效好的企业更倾向于揭示更多的环境绩效信息及履行社会责任的情况,以向外界传递企业最好的信息,进而吸引更多的投资者,还能为企业树立良好的社会形象。因此企业披露的年报、社会责任报告和官方网站的信息可以传递一定的环境绩效信息。本文根据上市公司的年报、社会责任报告和公司官方网站,采用赋值打分的方法,来衡量上市公司的环境绩效。

企业环境绩效评分标准具体见表1。

2.被解释变量

债务成本(COD)。对于债务成本的度量,本文采用Zou and Adams(2006)的计算方法。由于我国上市公司没有提供不同类别债务利息(如银行贷款、债券、应付票据以及其它非银行机构贷款),本文采用(利息支出+资本化利息)/年初年末平均总负债的值来表示公司总负债的债务成本。

3.控制变量

公司规模(SIZE)。规模越大的公司抵御各种风险的能力越强,违约风险越低,因此,其支付的债务成本会低于小规模的公司。公司规模用期末总资产的自然对数表示公司规模。

资产负债率(LEV)。资产负债率越高的公司违约风险越高,债权人要求的债务收益越高,因此,这些公司的债务成本相对较高。

固定资产比例(FIXASS)。固定资产较多的公司能够为偿还债务提供更多的保证,因此,预计固定资产占总资产比例与债务成本负相关。

(二)模型设计与样本选择

本文的研究模型设计如下:

模型:COD=β0+β1EPI+β2SIZE+β3LEV+β4FIXASS+ε

本文以沪深两市A股制造业上市公司为样本,研究期间为2008年,并对原始样本进行了以下筛选:一是剔除数据缺失的样本;二是剔除ST类样本;三是剔除极端数据。最终样本个数为425。

本文的数据来源于上市公司年报、上市公司网站,国泰安数据库以及RESSET金融研究数据库,所有的数据处理均采用SPSS17软件完成。

四、实证结果

(一)描述性统计

描述性统计结果如表3所示,可以看出被解释变量和解释变量的统计特征。被解释变量为债务成本,其样本均值为3.90%,标准差为1.79%,最小值为0.24%,最大值为11.02%。解释变量为环境绩效,其样本均值为4.84,标准差为1.843,最小值为1,最大值为11。

(二)回归分析

回归结果如表4所示,环境绩效的系数为负值,而且sig值为0.087,可见债务成本与环境绩效之间存在负相关关系,并在10%的水平上显著。这一结果证实了研究假设,环境绩效好的企业,债务成本较低。回归结果还显示公司规模与债务成本显著负相关,公司规模越大,债务成本越低,说明规模大的公司抗风险能力强。资产负债率与债务成本有显著正相关信息,即资产负债率高的企业,债务成本相对更高。另外,固定资产比率与债务成本成正相关关系,与预期不一致。

五、结论

本文以2008年沪深两市制造业中的425家上市公司为样本,研究了环境绩效与债务成本之间的关系。本文首先从多个方面建立环境绩效的评分标准,并对样本公司的环境绩效分别评分,通过这种方法获得企业环境绩效的数据。研究发现,企业的环境绩效与债务成本成负相关关系,即环境绩效好的企业,具有相对较低的债务成本。这一结论证明了上市公司提高环境绩效的意义。对于上市公司而言,制定环境保护制度,开发环境保护产品和技术,降低污染物排放量,提高环境绩效,可以降低债务成本,从而提高在市场竞争条件下的优势。

另外,基于本文的研究,对环境保护部门和证券监督管理机构提出如下建议:

第一,建立企业污染物排放量数据库。美国、欧盟等发达国家和地区都已建立了企业污染物排放量等企业环境绩效数据库,例如美国的TRI。这些环境绩效对于企业利益相关者具有重要意义。但是我国还未建立类似的数据库,使投资者、债权人等难以获取企业环境绩效的相关数据。

第二,建立企业环境绩效评价指标体系。环境绩效评价指标体系无论对于企业的内部还是外部,都具有重要的意义。企业的投资者、债权人等需要凭借环境绩效评价指标来了解企业的环境风险,以决定是否对其投资。另一方面,企业的管理者可以根据企业的实际情况,选取适当的评价指标,通过定量或定型数据,及时掌握企业的环境绩效数据,并对企业的环境绩效实施有效控制。

【参考文献】

[1] 蒋琰. 权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):145-155.

[2] 吕峻,焦淑艳. 环境披露、环境绩效和财务绩效关系的实证研究[J].山西财经大学学报,2011(1):110-116.

[3] 田翠香.试论企业环境绩效的价值相关性[J].商业会计,2011(4):61-62.

[4] 于富生,张敏.信息披露质量与债务成本——来自中国证券市场的经验证据[J].审计与经济研究,2007(5):93-96.

[5] Thomas E. Schneider. Is there a relation between the cost of debt and environmental performance? An empirical investigation of the U.S. Pulp and Paper Industry, 1994-2005 [D]. University of Waterloo, 2008.

[6] Sharfman, M. and C. Fernando. Environmental risk management and the cost of capital. Strategic Management Journal,2008(29): 569-592.