成本法下合并报表与母公司报表双重信息披露有用性研究

2012-04-29何力军

何力军

[摘要] 本文以我国2007年开始在母公司报表上采用成本法核算对子公司的长期股权投资为切入点,对合并报表与母公司报表信息双重披露的有用性进行了研究。研究结论表明,在母公司报表上采用成本法核算对子公司的长期投资后,投资者对合并报表与母公司报表双重披露的信息差异存在反应,虽然存在高估的现象,但投资者对母公司报表披露的净利润、合并报表与母公司报表披露的净利润之差存在分别定价,并不存在“信息锁定”的现象。

[关键词] 成本法;合并财务报表;母公司财务报表;信息双重披露;有用性

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 24. 005

[中图分类号]F275[文献标识码]A[文章编号]1673 - 0194(2012)24- 0008- 03

一直以来,在全世界存在2种合并财务报表的披露制度①,一种是以加拿大、美国为代表的仅披露合并报表的单一披露制度(以下简称“单一披露制”),另一种则是以英国、法国、德国和日本为代表的同时披露合并报表与母公司报表的双重披露制度(以下简称“双重披露制”)②。无论是在单一披露制国家还是在双重披露制国家,合并报表与母公司报表有用性的问题一直都是会计研究领域的热点问题。对合并报表和母公司报表的有用性进行研究,不能忽视母公司报表上对子公司长期股权投资核算方法的重要影响。根据《企业会计准则》(2006)的要求,在母公司报表上要求采用成本法核算对子公司的投资,那合并报表与母公司报表之间的信息就产生了差异,这种差异对报表使用者而言是否有用,尤其当越来越多的上市公司开始披露合并报表,当监管机构开始以合并报表数据取代母公司报表数据对上市公司进行监管时,合并财务报表已成为上市公司定期报告中非常重要的内容,其重要性和有用性不言自明。在这种背景下,投资者是否会存在“信息锁定”,即主要关注合并报表披露的信息是否忽略或者误判了母公司报表披露的信息,还是会对合并报表和母公司报表披露的信息平等地看待,本文将以我国自2007年开始在母公司报表采用成本法核算对子公司的长期股权投资为切入点,对我国合并报表与母公司报表信息双重披露的有用性进行研究。

1文献综述

从已有研究看,无论是在单一披露制下还是在双重披露制下,合并报表与母公司报表的有用性一直都是会计学领域内研究的热点问题。

从最早的研究看,Walker(1976)指出,当越来越多的公司开始使用权益法核算对子公司的投资时,合并利润表相比于母公司报表,在报告母公司利润时并没有提供更好的基础。因此,如果公司间的投资不采用成本法核算,使用合并报表的理由是否还存在呢?与此同时, Walker(1976)认为,合并利润表与母公司报表一起披露在预测母公司盈余方面可能会帮助,但单独仅披露合并报表数据,有可能会对预测母公司盈余产生误导投资者的信息。后续的研究中,例如,Pendlebury(1980),Francis(1986)提出,合并报表在编制过程中还会造成个别报告主体信息的丢失。Mohr(1983),Kim(1987)发现在预测盈余和企业价值评估方面,没有进行合并处理的数据(disaggregated data)比合并数据更有用。Hevas,Karathanassis和Iriotis(2000)通过分别对合并报表会计盈余与子公司报表中归属于母公司的盈余进行研究,发现在1993-1995年期间,合并报表的盈余信息具有价值相关性,但却比母公司报表盈余信息的价值相关性略低。同时,Hevas,Karathanassis和Iriotis(2000)的研究还发现合并报表并没有提高估值模型的解释力。Herrmann,Inoue和Thomas(2001)通过对日本股票市场的研究,发现在预测未来时期合并利润时,母公司个别盈余和子公司盈余都是非常重要的。

戴德明,毛新述和姚淑瑜(2006)通过对1996-2004年期间同时披露合并报表和母公司报表的上市公司的研究,发现按照现行会计制度(即在母公司报表中采用权益法对长期股权投资进行处理)编制的合并报表在预测集团经营成果和现金流量方面并没有显著优于母公司报表。张然,张会丽(2008)的经验证据支持了新会计准则中合并财务报表的实体理论,说明新会计准则的实施使合并财务报表具有更多的信息含量。王鹏,陈武朝(2009)研究发现2007年合并财务报表提供的会计信息,与母公司个别财务报表相比更具有价值相关性。陆正飞,张会丽(2009)的研究发现新准则下子公司盈余信息能够在合并报表净利润基础上为投资者的股票定价决策提供增量信息含量。

综上,在已有研究基础上,本文将以我国自2007年以后开始在母公司报表上采用成本法核算对子公司的投资进行核算为契机,同时基于Walker(1976)的观点,对我国双重披露制下投资者是否存在“信息锁定”进行研究,即投资者是否将关注重心“锁定”于合并报表,从而使得投资者对于母公司报表披露的信息存在误判或者忽略。

2研究设计

根据我国《企业会计准则》(2006)的规定,在母公司报表采用成本法核算对子公司的投资,在合并报表上采用主体理论编制对合并报表。由此,合并利润表上的“净利润”由“归属于母公司所有者的净利润”和“少数股东损益”两部分组成,母公司利润表上的“净利润”则只反映母公司作为一个法律主体所拥有的利润,除子公司宣告发放的股利外,母公司报表的净利润中并不包含来自子公司的其他利润。因此,在双重披露下,合并报表披露的净利润(即归属于母公司所有者的净利润)可以分解成③:APNI=PNI+(APNI-PNI)(1),也就是,APNI=PNI+SNI(2)。其中,APNI是合并利润表上披露的归属于母公司所有者的凈利润,PNI是母公司报表上披露的净利润,SNI是合并利润表上披露的归属于母公司所有者的净利润与母公司报表上披露的净利润之差,即集团内来自于子公司的净利润。

借鉴Mishkin(1983)和Sloan(1996)的研究,本文将构造下述模型对合并报表和母公司报表的信息含量进行研究。本文的基本思路是:如果市场上对于未来一期的净利润存在正确的预期,那么投资者将不存在超额收益。如果存在超额收益,那一定是由于非预期的盈余所致。这种检验其实暗含着对市场有效性的假定。具体的检验过程是:

APNIit+1=γ0+γ1PNIit+γ2SNIit+vit+1(3)

Abnormal Returnit+1=β(APNIit+1-γ0-γ1*PNIit-γ2*SNIit)+εit+1(4)

其中,Abnormal Return是指上市公司t年度5月至t+1年度4月相对于深沪两市流通A股市值算数平均指数的累计超额收益,APNI是指合并利润表上披露的归属于母公司所有者的净利润,用合并报表t年度平均资产余额去规模化,PNI是指母公司报表上披露的净利润,用合并报表t年度平均资产余额去规模化,SNI等于APNI-PNI。

根據市场有效性的假定,要求满足γ1=γ1*,并且γ2=γ2*的约束条件。同上,如果存在着超额收益,那就说明投资者对于合并报表和母公司报表披露的信息存在误判。并且,如果投资者忽视了母公司报表上披露的信息,那么γ1*将不显著。此外,如果投资者对于双重披露制下披露的母公司的净利润和子公司的净利润不作区分,那么应该存在γ1*=γ2*。

以上模型均采用迭代加权非线性最小二乘法进行估计,并借鉴Mishkin(1983)的方法进行Mishkin检验。

3样本选取与描述性统计

3.1 样本选取

本文研究所用到的合并报表和母公司报表数据来自Wind资讯数据库,其他所需的数据均来自CSMAR数据库。

样本研究选取的时间点为2007-2009年。起点定为2007年,是因为根据我国财政部颁布的《企业会计准则》的规定,企业从2007年开始在母公司报表上采用成本法核算对子公司的投资;终点定为2009年,是因为到该文完稿时,Wind数据库上仍没有提供2011年报表的有关数据,而本文的研究还涉及到下一期的数据分析,因此,只能定为2009年结束。此外,为保证研究结果的普遍性,还进一步剔除了没有同时披露合并报表和母公司报表的观测、IPO当年观测、股东权益为负的观测、金融行业的观测以及相关变量缺失的观测,进行以上处理后,本文进行的回归中共包含3 314个观测值。另外,为排除极端值对研究结果的影响,本文对所有连续变量作了1%~99%的Winsorize处理。

3.2 描述性统计

表1给出了所有变量的描述性统计结果。

4实证结果与分析

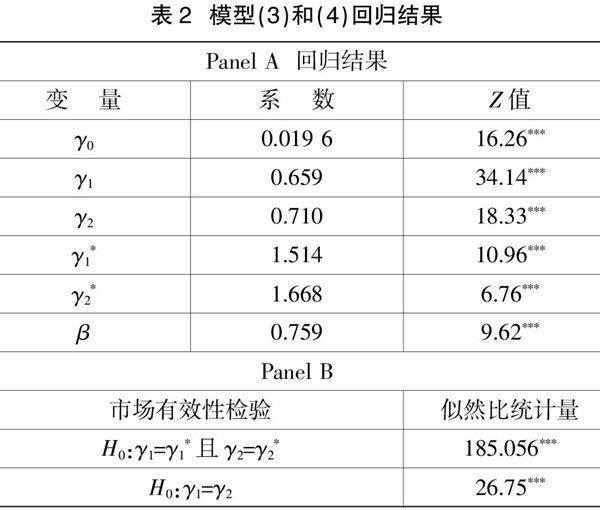

表2给出了模型(3)和模型(4)的回归结果。其中,γ1和γ2均在1%的水平上显著为正,且γ1≠γ2, 从系数上看,子公司的净利润在持续性水平上比母公司的净利润更强。此外,从似然比统计量可以发现,在1%的水平上显著地拒绝了γ1=γ1*且γ2=γ2*的零假设,从系数上看,投资者对于母公司的净利润和子公司的净利润的持续性水平存在一定程度的高估。回归结果说明,投资者对于母公司净利润和子公司净利润存在分别定价。

5结论

本文以我国2007年开始在母公司报表上采用成本法核算对子公司的长期股权投资为切入点,以2007-2009年我国A股上市公司为研究对象,对合并报表与母公司报表信息双重披露的有用性进行了研究。研究结论表明,在母公司报表上采用成本法核算对子公司的长期投资后,投资者对合并报表与母公司报表双重披露的信息差异存在反应,虽然存在高估的现象,但投资者对母公司报表披露的净利润、合并报表与母公司报表披露的净利润之差存在分别定价,并不是平等看待。本文的研究为成本法下合并报表和母公司报表信息双重披露的有用性提供了直接证据,说明投资者并不存在“信息锁定”于合并报表的现象,但至于为什么投资者对母公司的净利润和子公司的净利润存在分别定价,这还有待于进一步研究。

主要参考文献

[1]戴德明,毛新述,姚淑瑜.合并报表与母公司报表的有用性:理论分析与经验检验[J].会计研究,2006(10).

[2]陆正飞,张会丽.会计准则变革与子公司盈余信息的决策有用性[J].会计研究,2009(5).

[3]王鹏,陈武朝.合并财务报表的价值相关性研究[J].会计研究,2009(5).

[4]张然,张会丽.新会计准则中合并报表理论变革的经济后果研究——基于少数股东权益、少数股东损益信息含量变化的研究[J].会计研究,2008(12).

[5]J R Francis. Debt Reporting by Parent Companies: Parent-only Versus Consolidated Statements[J]. Journal of Business Finance & Accounting,1986(133).

[6]D Herrmann,T . Inoue, et al.The Relation between Incremental Subsidiary Earnings and Future Stock Returns in Japan[J]. Journal of Business Finance & Accounting,2001,289(10).

[7]D L Hevas,G Karathanassis, et al. An Empirical Examination of the Value Relevance of Consolidated Earnings Figures under a Cost of Acquisition Regime[J]. Applied Financial Economics,2000(106).

[8]J O Kim. Segmental Disclosures and Information Content of Earnings Announcements: Theoretical and Empirical Analysis[D]. Iowa:University of Iowa,1987.

[9]F Mishkin. A Rational Expectations Approach to Macroeconometrics: Testing Policy Effectiveness and Efficient Markets ModelsChicago[M]. IL: University of Chicago Press for the National Bureau of Economic Research,1983.

[10]R Mohr. The Segmental Reporting Issue: A Review of Empirical Research[J]. Journal of Accountig Literature,1983(spring).

[11]M W Pendlebury. The Application of Information Theory to Accounting for Groups of Companies[J]. Journal of Business Finance & Accounting,1980(71).

[12]R G Sloan. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings[J]. The Accounting Review,1996,71(3).

[13]R G Walker. An Evaluation of the Information Conveyed by Consolidated Statements[J]. Abacus,1976(122).