我国宏观税收政策改革方向探讨*

2012-02-17熊发礼鹿梦秋

熊发礼,鹿梦秋

(金陵科技学院商学院,江苏 南京 211169)

自2007年爆发全球金融危机以来,各国对于经济持续发展的探索变得更为紧迫。我国为了应对金融危机的巨大冲击,在2008年紧急启动并实施了人类历史上罕见的“四万亿”刺激政策,虽然一时成功阻止了经济的快速下滑,但后续的负面影响同当时所带来的正面效果一样巨大——房价创出历史新高,通胀势不可挡,消费持续低迷,产能更加过剩,民营企业更难发展,经济失衡更趋严重。这种现象延续到2012年,受欧债危机的影响,经济形势比2008年金融危机时期更加困难。但是处在金融危机发源地的美国,似乎境况完全不一样:各类经济数据开始缓慢回升,道琼斯股价指数甚至创出危机以来的新高,离金融危机前的历史高点近在咫尺,甚至在2012年全球经济一片萧条的时候,美国苹果公司的总市值居然超过历史上单个公司总市值的最高记录。反观我国的股价指数,正逐渐朝2008年金融危机的低点走近。再看欧债危机的发源地“欧猪五国”,他们的危机主要是政府的危机,是主权债务危机,其国内民众依然有实力挺住股价指数跌幅不致超过上证A股的跌幅。与之相比,我国的经济正在“维稳”之中挣扎。

一、问题的提出

虽然我国政府全力维稳,但效果并不明显。“据财政预算,2011年中国公共安全支出预算数为6 244.21亿元,比上年执行数增长13.8%,占全年预算支出的6.23%,略高于国防支出预算的6 011.56亿元。[1]”如此巨大的维稳支出却达不到效果,这表明我们的维稳方式可能有问题。“仓禀足而知礼节”,要更好的维持社会稳定,可能还是需要让居民能够从根本上安居乐业[2]。当然,政策可以有很多,但最直接的政策应该是收入政策,让居民手中有钱,最起码不能过多地剥夺他们的劳动成果。居民收入得到提高,进而会刺激国内消费的增长,消费得到增长,才是经济发展的长久之计,才更有利于中华民族的伟大复兴。更为重要的是通过实施促进消费增长的政策不会出现诸如“四万亿”刺激的后遗症。这样问题就转化为如何提高国民收入的问题。2008年刺激政策出台以来,媒体报道频频出现“国进民退”、“国强民弱”、“国富民穷”之类的词,这是否有其内在的原因?如果这个现象属实,并且着手解决的话,是不是增加居民收入问题就可以得到解决?鉴于国际机构多次指出中国宏观税收负担居世界前列,本文为了印证这个问题,从税收收入的角度考察了我国自1994年税改以来的实证数据,分析了我国的宏观税负是否处在合理范围。由于我国财政收入和支出不透明、不规范,难以得到准确数据,为克服这一问题,本文引入了“税收GDP弹性”这个概念予以说明。

二、实证数据

本文搜集了两个方面的数据:一是自我国1994年税改以来,税制大的方面的改革情况,并进而判断这些变化对于社会税负水平变化的影响;二是1994年以来GDP和税收总水平的增长数据。

(一)1994年税改以来的税制调整与改革概述

1994年税制改革以后,为了保证新税制的顺利实施,深化各项改革,贯彻国家的产业政策,满足某些特定的经济、社会政策的需要,我国陆续采取了一系列完善税制和税收政策的措施。

1.逐步取消农业税。从2001年起,我国农村税费改革试点逐步扩大,2006年废止《中华人民共和国农业税条例》。2005—2006年,国务院先后取消了牧业税和屠宰税。

2.逐步推进增值税改革。2004年7月1日和2007年7月1日起,我国先后在东北老工业基地和中部地区的26个城市分别选择部分行业和产品进行扩大增值税转型改革试点;从2008年7月1日起将东北老工业基地的增值税改革试点扩大到内蒙古自治区的东部地区;2008年11月5日,在全国所有地区、所有行业全面实施增值税转型改革,全面实行“消费型”增值税,减轻企业负担数千亿元。

3.统一企业所得税制度。2007年3月16日,第十届全国人民代表大会第五次会议通过《中华人民共和国企业所得税法》,从2008年1月1日起实施,内资企业和外资企业所得税从此统一,结束了内外资企业在所得税征收方面的不公平待遇。经测算,这一政策总体上降低了税负。

4.推进出口退税机制改革。1994年税制改革以来,中国出口退税政策历经多次大幅调整。1995年和1996年进行了第一次大幅出口退税政策调整,由原来的对出口产品实行零退税率调整为3%、6%和9%三档。1998年为促进出口,进行了第二次调整,提高了部分出口产品退税率,分为5%、13%、15%、17%四档。2004年1月1日起,中国实施了较大规模的出口退税机制改革,主要内容为适当降低出口退税率的总体水平,建立中央与地方共同负担出口退税的新机制,加大中央财政对出口退税的支持力度。此后,根据产业结构的发展和改善进出口贸易的需要,对于部分高耗能、高污染、资源性产品,或取消其出口退税,或降低其出口退税率;2008年10月21日,经国务院批准,财政部、国家税务总局发出通知,明确从2008年11月1日起,适当调高部分劳动密集型和高技术含量、高附加值商品的出口退税率。

5.适时修改个人所得税法。2005—2011年,我国先后四次修改个人所得税法,三次提高工资、薪金所得的费用减除标准,修改了关于纳税申报和储蓄存款利息所得征税的规定,并于2008年10月9日起,对储蓄存款利息所得暂免征个人所得税。

6.完善其他税收制度。在消费税方面,我国调整了部分消费税税目和税率,2006年4月1日起将一些高档消费品和资源消耗性产品纳入征税范围。在地方税方面,2006—2008年,国务院先后将车船使用税与车船使用牌照税合并为车船税,实现了车船税制度的内外统一;修改了《中华人民共和国城镇土地使用税暂行条例》和《中华人民共和国耕地占用税暂行条例》,实现了土地税制度的内外统一;取消了筵席税。此外,陆续提高了资源税部分应税产品的税额标准。

从以上税制的改革及调整来看,1994年税改以来,改革的内容总体上是调整税制结构、简便征收程序以及减免有关税收。也就是说除个别年份个别税种(比如资源税)是为了提高资源利用效率而提高税负外,税改总体政策是“放水养鱼”。

(二)1994年税改以来GDP和税收总水平的增长情况

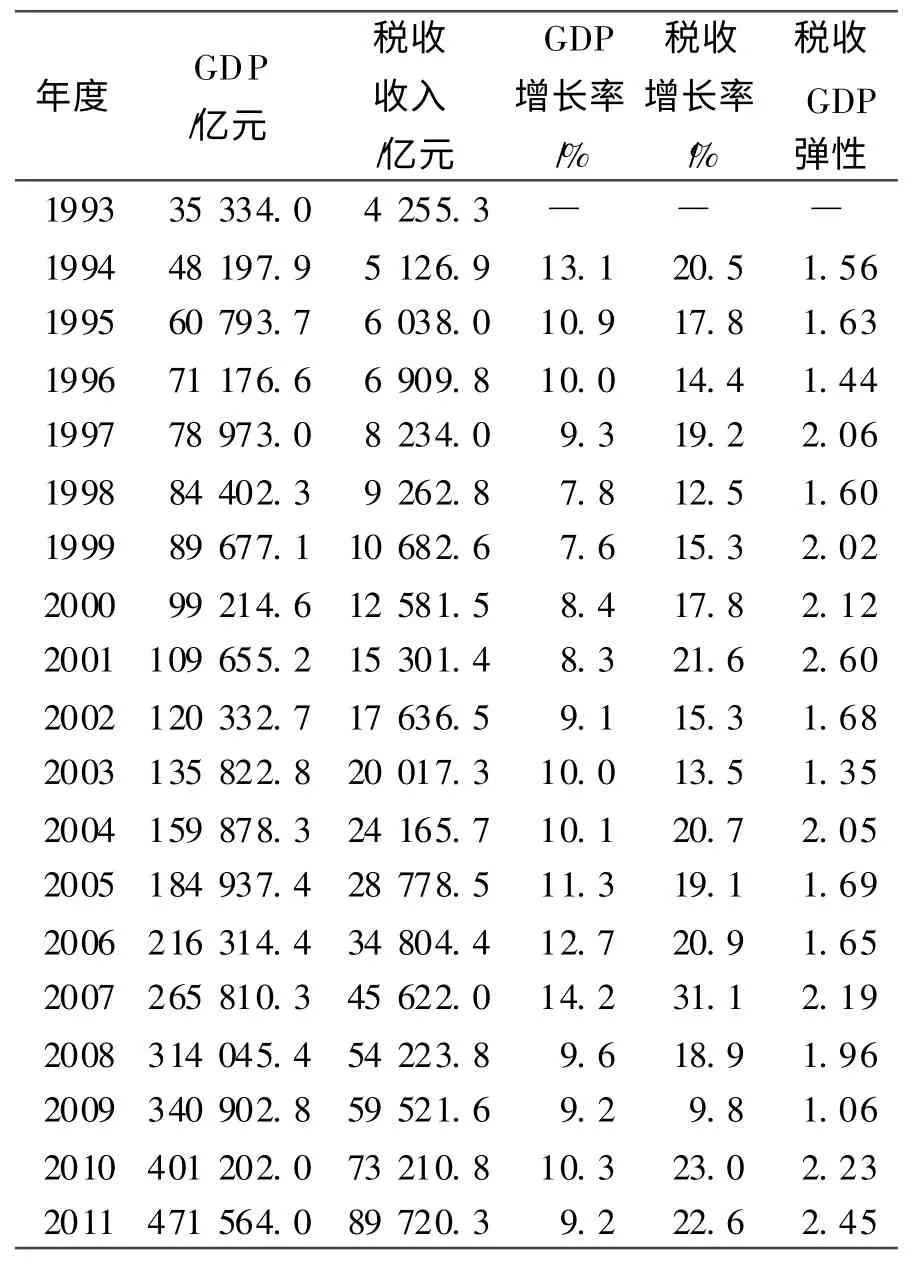

我国政府的收入包括四个层次:一是税收收入;二是非税收入,包括行政事业性收费、国有资源有偿使用费用等;三是可以较为准确统计未纳入预算的政府性基金收入、预算外收入和社保基金收入等;四是难以准确统计,既没有纳入预算内也没有纳入预算外管理的制度外收入。因此,我国的宏观税负研究通常也有小、中、大三种口径。本文考虑到小口径的宏观税负数据相对比较容易搜集,而且在“费改税”大面积实施之前,素来有“头税轻,二税重,三税、四税无底洞”之说,尤其是2003年以来,地方政府的土地收入甚至让地方财政沦为土地财政。因此,用小口径作为研究基础,只会让我国宏观税负过重的问题显得不是那么严重。同时,为分析方便,本文还收集了相对应年份的GDP数据,并引入税收GDP弹性的概念(表1)。

表1 1994—2011年我国的GDP和税收收入相关数据

三、数据分析

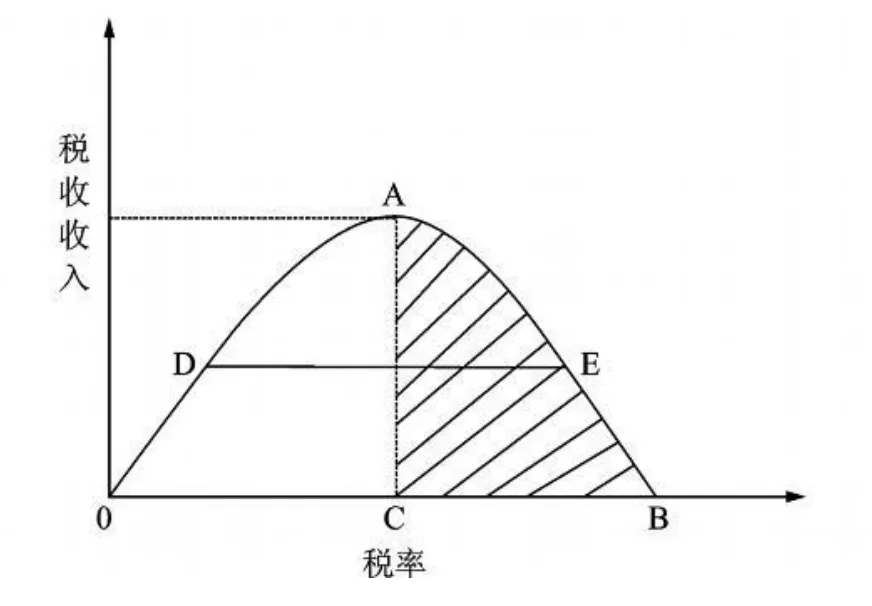

(一)运用“拉弗曲线”分析

“拉弗曲线”(图1)是供应学派代表人物美国加利福尼亚大学商学院教授亚瑟◦拉弗于1974年提出的有关最佳税率选择的理论。“拉弗曲线”纵轴表示税收收入,横轴表示税率,其通过税收收入与税率间的函数关系说明:一定水平的税收收入可以通过高低两个税率来实现,但他们之间存在一个最佳点,即图中A点,当税率在该点所指的水平时,税收收入水平最高。当政府制定的税率低于这个水平时,提高税率,税收收入也会提高,但若超过这一水平时,提高税率,税收收入不但不会上升,反而会由于高税率而抑制微观经济主体的积极性致使收入水平下降,所以这个区域(阴影部分)为税收“禁区”。

图1 拉弗曲线

“拉弗曲线”的经济涵义至少有以下三点:第一,高税率不一定能取得高收入,高收入不一定要通过高税率来实现;第二,取得同样的税收收入,可以采取不同的税率,如图中的D点和E点,D点税负较轻,却可以取得同样的税收收入;第三,税率、税收收入和经济增长之间存在着相互依存的关系,从理论上讲,存在一个兼顾税收收入和经济增长的最佳税率。因此,政府的职责就是要找出这一最佳点,并尽量依循该点而变动税率[3]。

根据以上的分析,1994年税制改革以来,我国的主要税收调整方向为减税,但从税收收入变动的情况来看,绝大部分年份都保持在两位数以上的增长幅度。从税收GDP弹性的相对数来看,税收收入的增长一直都快于GDP的增长速度,这表明我国的税率自1994年税改以来一直处于税收“禁区”。

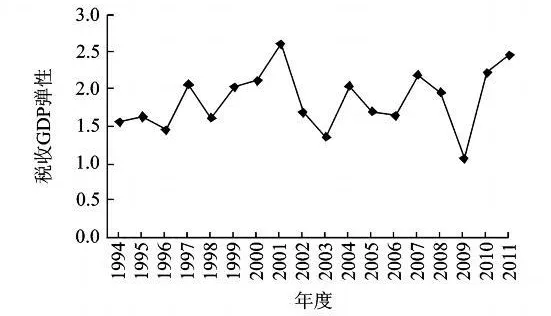

(二)税收GDP弹性分析

本文所称的税收GDP弹性(Esg)是指税收收入的相对变化量与国内生产总值相对变化量之比,用公式表示为

这个概念表示,经济发展的成果有多大程度为政府的财政收入所占有,指标越高表示财政攫取的经济发展成果越多,财政集中度也就逐年提高,相反则越小。一般情况下,这个指标等于1是表明,税收收入与经济增长呈现同步增长态势,在这种情况下,经济发展和税收收入都能实现持续的良性发展。

从以下两个图可以看出,Esg在18年中只有2009年在1附近,其他所有年份均大于1,甚至远大于1,居然有8个年份达到2以上。这表明经济发展的成果大部分被政府攫取,民间投资得不到应有的回报,居民收入得不到合理增长,这显然不利于刺激经济的发展,对经济的可持续发展,尤其是民营经济的可持续发展,尤为不利。

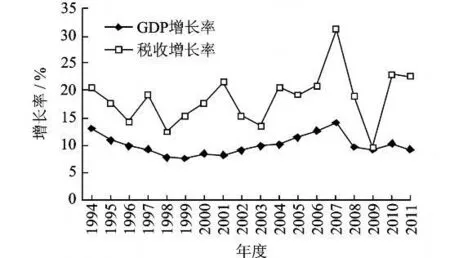

图2 1994—2011年我国税收收入增长率与GDP增长率

图3 1994—2011年我国税收GDP弹性

四、结论与研究局限

(一)结论

从以上的分析可以看出,我国自1994年税改以来,税率水平一直处在“拉弗曲线”的“禁区”。分析结论也难以否认2008年“四万亿”刺激政策出台以来,媒体报道频频出现“国进民退”的说法。当前,我国经济正面临诸多困难,从经济发展历史来看,财政刺激只能起到一时的刺激作用,2008年的“四万亿”并不能持续带动经济的发展,因为这“四万亿”主要投向的是“铁公基”领域,没有起到财政政策当中汲水政策效果。经济发展的历史表明,只有增加国民收入,促进民营经济发展才能实现经济的持续健康发展。从本文分析结论来看,我国促进民营经济发展的一个途径可以也可能是大幅降低宏观税负,实行“放水养鱼”的财政政策,而且从税收GDP弹性指标来看,减税有很大的空间。

(二)研究局限

本文的研究局限主要表现在以下方面:其一,1994年税改后的税制调整,对于税收增减方向的判定因难以定量而比较粗糙;其二,由于我国财政存在大量的税外收入,比如地方政府的卖地收入,这可能带来财政收入的偏差,进而造成Esg指标的偏差;其三,20世纪90年代末的税费改革可能会人为提高Esg指标值。以上三个局限都有可能在一定程度上影响全文结论的客观性。

[1]徐凯,陈晓舒,李微敖.公共安全账单[J].财经,2011(11):20-24

[2]熊发礼,李世婧,董相男.我国对非洲农业投资战略研究[J].农业经济,2011(1):6-9

[3]倪翔南,盖锐.税收理论与实务[M].第二版.北京:清华大学出版社,2009:34-35