我国生产型企业融资状况及资本结构研究*

2012-02-17赵越春

赵越春

(金陵科技学院商学院,江苏 南京 211169)

生产型企业是国民经济的重要支柱,而企业的资本状况往往决定着企业的发展。本文概括了目前我国生产型企业的融资状况,并以非上市的生产型企业2008—2009年的数据为样本,对其资本结构的影响因素进行实证分析,以了解此类企业的融资行为及资本结构特征,并试图为生产型企业资本结构优化及融资问题的解决提供理论和证据。

一、生产型企业融资基本状况

一般来说,企业的融资渠道主要为内部融资和外部融资。内部融资包括业主自有资金、向亲友借贷的资金以及企业开设后积累的资金等。外部融资又可分为间接融资和直接融资两种形式。间接融资是指以银行、信用社等金融机构为中介的融资,包括各种短期贷款、中长期贷款等;直接融资是指以股票和债券形式公开向社会募集资金的方式融通资金。

生产型企业是集产、供、销于一体的企业。对于大部分的生产型企业来说,企业融资存在资金面宽、资金周转较慢、资金需求量较大、资金需求频率较高的特点。目前我国生产型企业的融资状况呈现如下特征:

第一,资本总量不足。在我国,大多数生产型企业产品单一且档次低,企业缺乏产品创新和更新换代能力,处于低水平、高成本、低效益的经营管理状态,市场面狭窄,从而导致企业总体规模小、利润少。一些企业缺乏融资风险意识,不善于通过调整资本结构以融资方式扩大企业规模,从而使企业只能在现有水平下生存,导致资本积累少,资本总量不足。

第二,权益资本比率较低,负债资本比例较高。对于我国多数生产型企业来说,其资本结构中,内源融资所占比例普遍较低。由于自有资金不足,内部留存收益有限,主动积累、自我约束的意识不高,使企业往往无法通过自身的发展来获得融资。外源融资中,由于自身的局限性,大多数生产型企业难以通过上市发行股票及发行债券等直接融资的方式获得资金,因此往往通过抵押贷款、质押贷款、银行保理业务来获得资金,从而导致负债融资比例较高。

第三,资本结构管理重点偏移。资本结构管理是指企业根据竞争环境变动引起的资产现金流入风险变化、未匹配现金流出要求而动态调整资本结构的过程[1]。我国生产型企业在日常经营管理中,往往为了解决“燃眉之急”而负债,很少有企业考虑自身的资本结构对资本结构进行管理并加以优化。

二、生产型企业资本结构及影响因素实证分析

一般来说,资产负债率通常作为代表资本结构的指标。由于目前大多数生产型企业融资的主要渠道是通过负债取得资金,资产负债率往往代表着企业融资水平,企业的资本结构与融资状况紧密相关,因此对生产型企业资本结构的深入研究具有重要意义。

已有研究认为,企业资本结构受外部因素和内部因素的共同影响。外部因素主要包括贷款人和信用评级机构的态度、税收因素、竞争程度、金融市场条件等;内部因素主要包括企业规模、抵押价值、企业的成长性、盈利能力、企业信誉等[2]。基于已有研究分析,本文对资本结构的内部影响因素进行实证研究。文章数据来源于国泰安2008—2009年的非上市公司数据库,根据数据资料的可获得性、指标能否量化以及资本结构受影响的重要程度等标准,选取生产型企业规模、企业年龄、抵押价值、盈利能力等为研究对象,通过数据分析研究它们对生产型企业资本结构的影响。

(一)研究假设

本文选取资产负债率作为代表资本结构的指标,根据资本结构理论和国内外已有的研究成果,结合我国生产型企业的实际情况,提出如下假设:

假设1:生产型企业规模与资本结构正相关。一般认为,规模大的企业比小企业更为稳定,具有更低的预期破产成本。同时较大规模的企业比小企业具有更强的信贷能力,更容易获得贷款,所以大企业较小企业拥有更多的负债。

假设2:生产型企业年龄与资本结构正相关。根据企业生命周期理论,在企业成长的不同阶段,企业的融资渠道将发生变化。处于早期成长阶段的企业融资渠道窄,而随着企业的发展壮大融资渠道变宽。

假设3:生产型企业抵押价值与资本结构正相关。在企业的资产结构中,如果适于抵押的资产所占比例较大,则企业的信用能力较强,因而会获得更多的负债。资本结构理论认为有形资产的担保能在一定程度上降低债务代理成本,而资本结构破产观认为带抵押的债务减少了债权人在债务人破产时的潜在损失,一定程度上限制了股东侵占债权人的财富[3]。

假设4:生产型企业盈利能力与资本结构负相关。根据融资顺序理论,企业融资的一般顺序是留存收益、债权融资、股权融资[4]。当企业盈利能力较强时,企业会产生更多的盈余资金,因而可相对较少的使用债权融资[5]。相反,如果企业获利能力不足,则不可能保留足够的盈余,只能更多地依赖于负债融资。

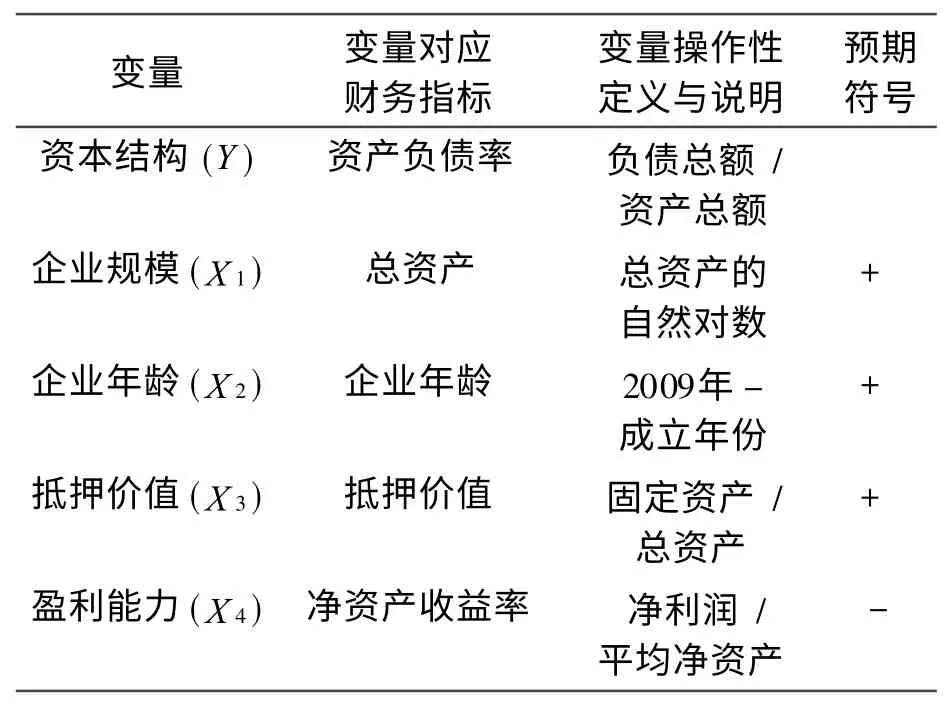

(二)变量定义

本文将生产型企业的资本结构作为因变量,使用的指标是资产负债率。同时,选取企业规模、企业年龄、抵押价值、盈利能力等公司特征作为影响生产型企业资本结构的影响因素(表1)。

表1 变量指标及其定义

(三)计量模型建立

根据以上变量,建立多元线性回归模型如下:

其中U0为常数项,U1-4为回归系数,X为随机误差项。

1.计量方法的选择。本文用线性回归分析企业规模、企业年龄、抵押价值、盈利能力等生产型企业特性因素对资本结构是否产生影响,采用最小二乘法(O LS)对回归方程进行检验。

2.数据说明及样本的选择。数据来自国泰安2008—2009年非上市公司财务数据库,该数据库涵盖39个行业的30多万家生产型企业。为保证数据的有效性,参考已有的研究,依据以下标准对原始样本进行筛选。第一,剔除2008—2009年相关财务数据不全的企业;第二,考虑到连续亏损的公司在盈利性指标及负债比率等指标上与盈利类公司有显著的不同,故对已经连续两年亏损的公司数据加以剔除;第三,剔除资产负债率大于1的企业数据,由于负债率大于1意味着企业已经资不抵债,不是真正意义上能够持续经营的企业,同时,大于1的负债率违背了企业经营在会计上的基本等式,属于异常值,此部分数据将会影响统计结果并产生偏差,故剔除这部分数据。

依据上述标准,本文最终选取了58 277家生产型企业,对其资本结构的影响因素进行研究。

(四)实证分析

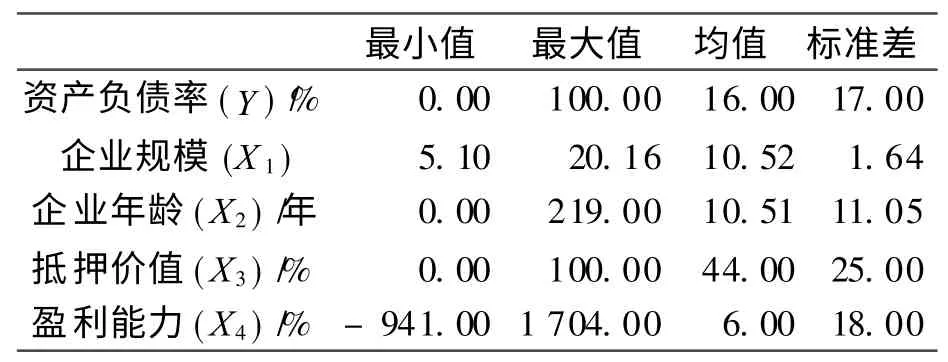

1.描述性统计(表2)。由表2可以看出:

第一,生产型企业(根据样本筛选原则,资产负债率大于1的企业剔除在外)的资产负债率为0~100%。一般认为,资产负债率的适宜水平是40%~60%,同时根据Wind资讯提供的2009年企业绩效评价数据,2009年全国各行业的国有企业平均资产的负债率为69.3%,而样本生产型企业的资产负债率均值仅为16%,说明生产型企业整体负债水平较低。这可能是因为样本生产型企业包含了所有不同所有制类型的企业。由于国有企业在融资方面比其他所有制类型的企业具有更多的便利和优势,因此样本生产型企业总体负债水平远远低于全国国有企业资产负债率水平。

第二,企业的年龄为0~219年,其中百年以上的企业有52家,占样本企业总数的0.1%。36%的企业成立不到5年,尚处于创建阶段。样本生产型企业的平均年龄为10.51年,相对其它类型的企业,生产型企业持续经营的平均状况较好。

第三,抵押价值均值为44%,由于生产型企业的特性,相比其他类型的企业,生产型企业拥有更多的固定资产,固定资产在总资产中占有较大的比例。

第四,从企业的盈利性来看,生产型企业总体盈利平均水平较好。根据Wind资讯提供的2009年企业绩效评价数据,2009年全国各行业的国有企业净资产收益率为4.53%,而样本企业净资产收益率均值为6%,超过国有企业平均盈利水平。但由于本文根据确定的样本筛选原则,剔除了连续亏损两年的企业数据,此部分数据的缺失会影响生产型企业盈利平均值,从而使得样本生产型企业平均盈利水平出现偏差。

表2 变量描述性统计

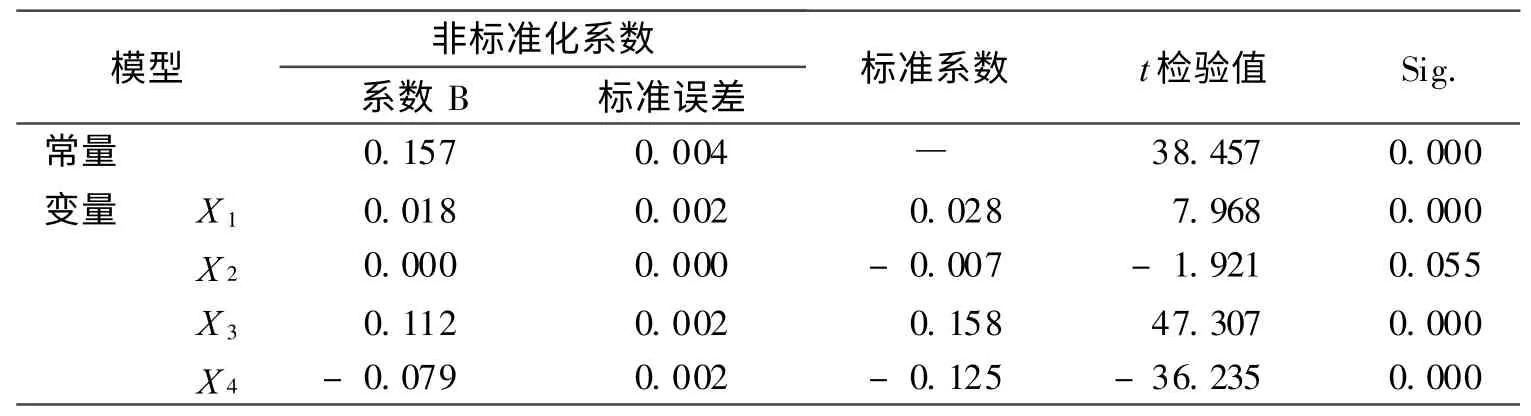

2.回归结果与分析。本文采用SPSS17.0统计软件对回归方程进行分析(表3)。由表3可知:企业规模、抵押价值及盈利能力对资本结构的影响通过显著性检验,具体分析如下:

表3 回归系数及显著性检验

第一,生产型企业公司规模与资产负债率正相关,该结果与假设1一致。即对于非上市生产型企业来说,大公司比小公司更倾向于负债融资,这也与国内外大部分研究结论相同。公司规模越大,破产风险较小,相对于小公司信息不对称程度要小,企业信用评级也较高,因此易于进行负债融资。在我国,一般来说,大公司更容易获得银行的青睐,得到信用支持。

第二,企业年龄与资本结构的关系未通过显著性检验,说明企业成立时间的长短不是决定生产型企业负债水平的绝对因素。这也可能表明,随着近几年大中型银行对中小企业贷款业务的拓展及地区性中小银行、小额贷款公司、中小企业信用担保机构的发展,使成立年限对生产型企业尤其是中小生产型企业融资的约束减少。

第三,抵押价值与资本结构正相关,该结果与假设3一致。说明生产型企业固定资产越多,抵押价值越大,企业越偏向于举债融资,企业融资的成本也比较低。从实际情况来看,目前多数银行为降低贷款风险,在向放贷时往往要求企业提供担保或抵押物。如果生产型企业资产可抵押资产的价值较大,融资则相对容易。

第四,盈利能力与资本结构负相关,与假设4一致。当企业获利能力较强时,资金相对比较充裕,因而就可能减少负债的规模。相反,盈利能力差的企业如难以通过内源融资获得资金,只能举借大量短期债务来解决资金需求问题。

三、生产型企业资本结构优化建议

通过以上对生产型企业融资状况及资本结构影响因素的分析研究,生产型企业尤其是中小企业,应从以下几方面进一步优化企业资本结构。

第一,提高企业竞争力,增加盈利能力。对于大部分的生产型企业来说,改善自身的生产经营状况至关重要。因此,企业应努力完善管理水平,扩大规模,降低生产成本,提高利润,增强盈利能力,提升融资能力和资本结构水平。

第二,充分利用现有资产,发挥资产担保作用。生产型企业要发挥其自身优势,合理利用资产,提高固定资产利用率,减少资产闲置,并将企业所有资产与担保体系相结合,充分利用资产价值,发挥资产担保作用,优化资本结构。

第三,加强融资管理,优化企业资本结构。生产型企业应增加自有资本,积累资金,增加资本存量,减少外源融资,从而减少资本成本、降低偿还外部资金压力。同时,加强融资管理,认真研究融资资金的成本高低、风险大小以及融资的方便程度,开拓多种融资渠道,选择有利的、有效的、最佳的融资方式,将内外部融资途径相融合,优化企业资本结构。

[1]孔德兰.我国上市公司资本结构现状及其优化对策[J].财会研究,2006(3):56-58

[2]肖作平.资本结构影响因素实证研究综述[J].证券市场导报,2005(11):32-39

[3]肖作平.中国上市公司资本结构影响因素研究[D].厦门:厦门大学,2004

[4]胡国柳,黄景贵.资本结构选择的影响因素——来自中国上市公司的新证据[J].经济评论,2006(1):35-40

[5]钱雪.中小企业资本结构影响因素实证分析——以江浙地区为例[D].无锡:江南大学,2010