江苏省上市公司内部控制自评报告披露现状的实证分析*

2012-02-17史建梁程幼石

史建梁,程幼石

(1.金陵科技学院教务处,江苏 南京 211169;2.金陵科技学院财务处,江苏 南京 211169)

2006年,沪深证券交易所分别发布了《上海证券交易所上市公司内部控制指引》、《深圳证券交易所上市公司内部控制指引》(以下简称《指引》),并分别要求自2006年7月和2007年7月起实施。2008年6月,由财政部牵头制定的《企业内部控制基本规范》正式颁布,随后2010年企业内部控制配套指引推出,上市公司如何结合自身情况实施内部控制规范及其配套指引成为了一项重大而迫切的课题。

根据要求,上市公司应当建立并实施内部控制,编制和披露内部控制自我评价报告并聘请会计师事务所对内部控制的有效性进行审计。那么,自上述规定颁布以来,内部控制信息披露现状如何,上市公司是否已经遵循了相关规定,是否达到了证监会及相关部门的要求,政府和相关部门还应该采取哪些措施,本文以江苏省上市公司为例,以其2008—2010年内部控制自我评价报告为研究对象①本文以江苏省上市公司为研究对象,选取2008—2010年在巨潮资讯网公布年报的上市公司作为样本总体,剔除2008年以后上市以及在2010年以前退市的上市公司,以保证每一样本都有完整的三年数据,同时剔除S T公司。经过以上程序筛选后,共剩下有效样本110家,其中沪市60家,深市50家。,对上述问题进行回答。

一、江苏省上市公司内部控制自评报告披露的数量分析

对江苏省上市公司内部控制自评报告披露的趋势分析,主要是统计2008—2010年江苏省沪深两市上市公司披露内部控制自我评价报告的数量,观察数量上的变动趋势。

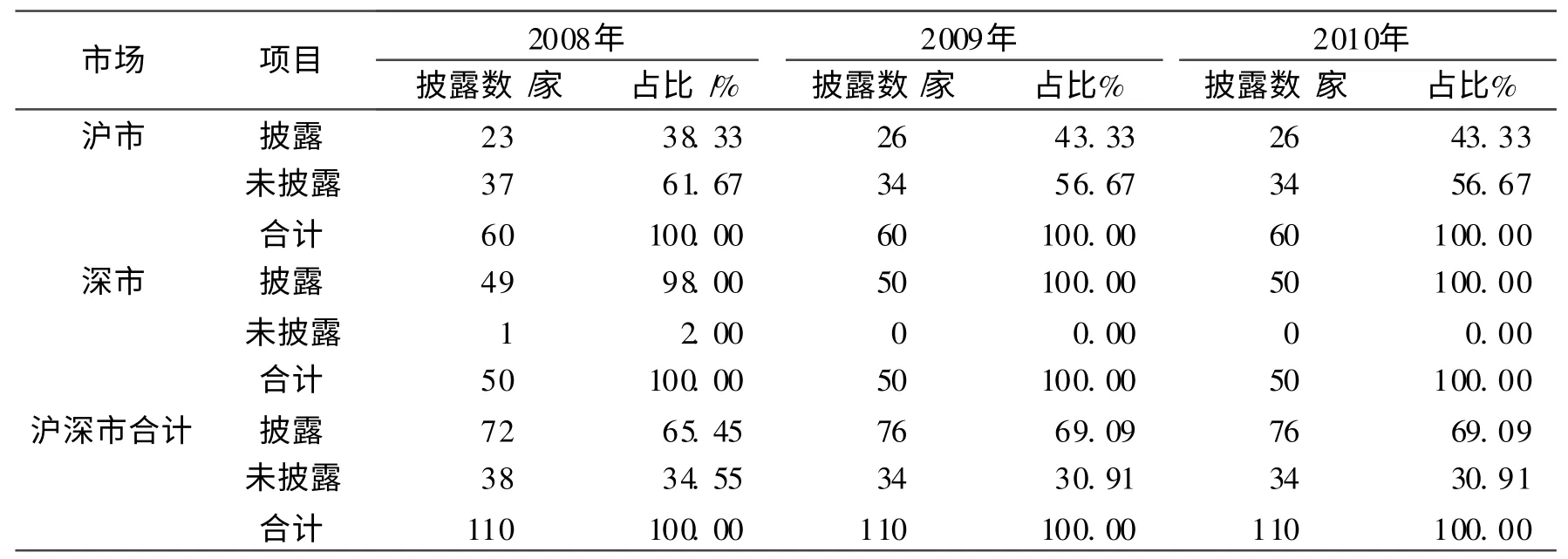

表1反映了2008—2010年江苏省上市公司内部控制自我评价报告披露情况。从沪深两市2008年和2009年的上市公司内部控制自我评价报告披露情况看,披露数由72家增加到76家,披露比例由65.45%上升到69.09%,上升了3.64%。2010年与2009年比则没有什么变化。从以上数据可以看出,江苏省上市公司内部控制自我评价报告的整体披露状况良好。

表1 2008—2010年江苏省上市公司内部控制自我评价报告披露情况

从分市场的情况来看,2008年度沪市披露内部控制自我评价报告的上市公司有23家,占沪市全部样本数的38.33%,未披露内部控制自我评价报告的共有37家,占沪市全部样本数的61.67%;深市披露内部控制自我评价报告的上市公司有49家,占深市全部样本的98%,而未披露内部控制自我评价报告的上市公司仅有1家,占样本数的2%。2009年和2010年,沪市披露内部控制自我评价报告的上市公司有26家,占沪市全部样本数的43.33%,未披露的有34家,占沪市全部样本的56.67%;深市披露内部控制自我评价报告的上市公司有50家,达到了100%。整体上,江苏省上市公司内部控制自我评价报告披露情况深市明显好于沪市。

由上面的分析看出,2009年7月1日开始实施《企业内部控制基本规范》后,与2008年比较,江苏省上市公司内部控制自我评价报告的披露状况有所改善,但是改善程度有限。从比例上看,沪深两市自评报告的披露比例相差比较悬殊,2008年是深交所第一次要求上市公司以单独报告的形式对外披露内控自评报告,披露比例就达到98%,2009年和2010年更是达到100%,这是一个非常好的现象。但是在沪市,三年中未披露内控自评报告信息的公司均超过50%。导致这种现象的最主要原因可能是两个市场的要求不同。深交所2008—2010年对内部控制自评报告采取的是强制性披露态度,而上交所则是“局部强制”,即“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司必须出具自评报告,而对其他类公司则是鼓励自愿披露。

二、江苏省上市公司内部控制自评报告披露的形式分析

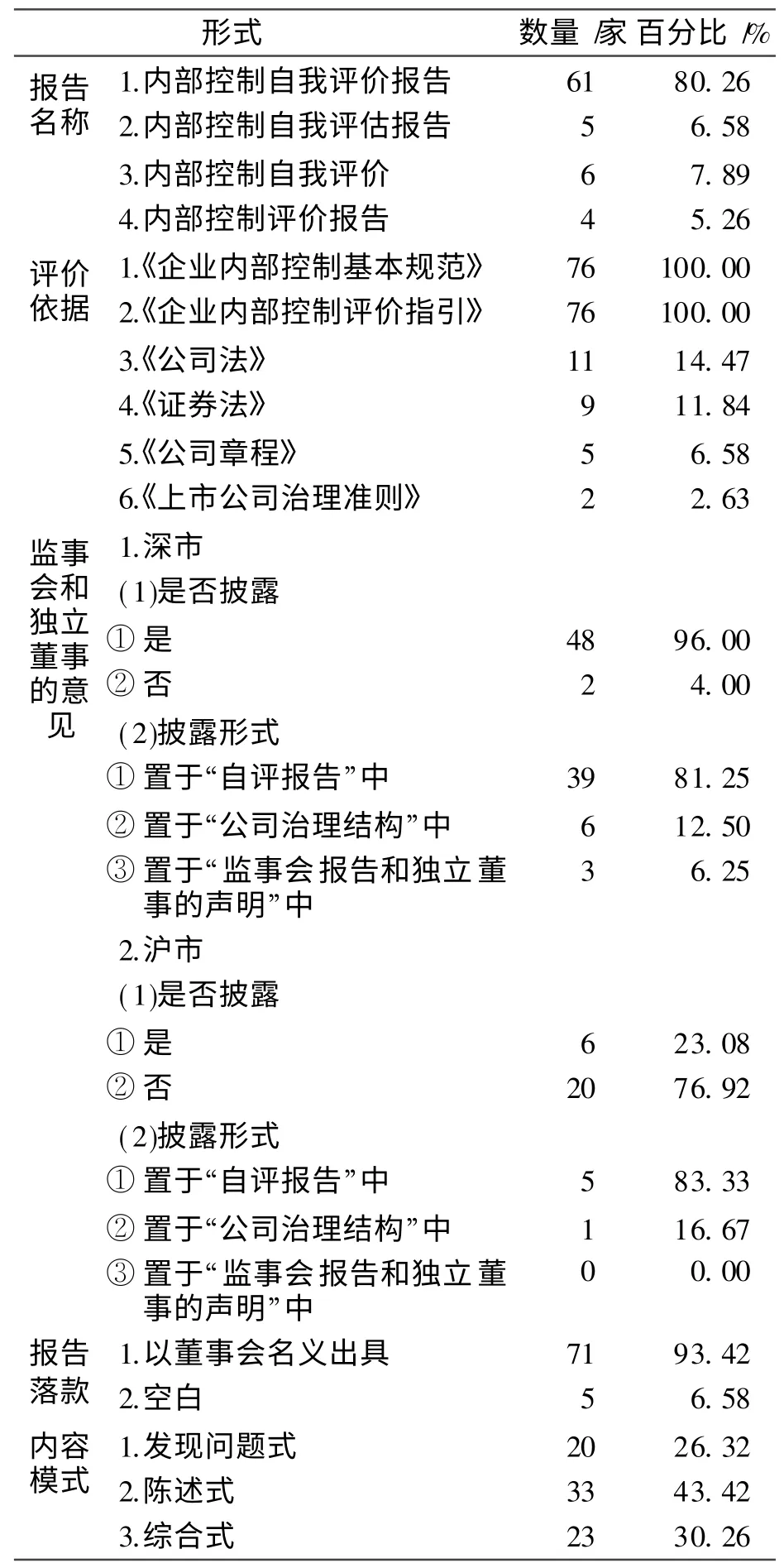

对于自评报告披露的形式,我们主要以2010年披露自评报告的上市公司为例,从报告的名称、评价依据、监事会和独立董事的意见、报告落款、内容模式等方面进行分析。

(一)报告的名称

统计发现,上市公司在披露内部控制自评报告时使用的名称有多种。多数公司使用“内部控制自我评价报告”作为自评报告的标题,也有部分公司使用“内部控制自我评估报告”、“内部控制自我评价”、“内部控制评价报告”等其他标题。这说明,上司公司披露的自评报告标题还没有统一的标准。可能这是由于相关的规范性文件没有对内控自评报告的标题予以明确规范所导致的。

(二)评价依据

任何评价只有遵循相同的评价依据,才能保证其评价结论具有可比性[1]。但是在自评报告中,我们发现,虽然大多数公司提到依据《企业内部控制基本规范》和《企业内部控制评价指引》进行自我评价,但还有部分公司将《公司法》、《证券法》、《公司章程》、《上市公司治理准则》等法律法规作为评价依据。不可否认,上述法律是企业应该遵循的基本规范,但是显然缺乏针对性。

(三)监事会和独立董事的意见

在深交所,上市公司均被要求由公司监事会和独立董事对内部控制自我评价报告发表意见,但是意见的具体披露形式未予说明。统计结果表明,有96%的深市上市公司披露了监事会和独立董事发表的意见,但是形式比较混乱。虽然大部分公司将其意见放在自评报告的末尾,但也有部分公司将其放在年度报告的“公司治理结构”中,或在监事会报告和独立董事的声明中披露。这显然不利于投资者的信息使用。在沪市,出于鼓励自愿披露的原则,只有少数上市公司披露了这项内容,这反映出沪市上市公司的自愿披露动机不强。

(四)报告落款

在沪深证券交易所的《指引》中,均明确规定了公司董事会应对内部控制情况进行审议评估,形成内部控制自我评价报告,因此对外披露的自评报告应以公司董事会的名义出具。统计结果显示,大多数内控自评报告都符合这一要求,但是极个别公司的自评报告落款处是空白。

(五)内容模式

2010年江苏省上市公司内部控制自我评价报告的披露基本呈现三种模式:一是发现问题式,即“综述—重点控制活动—问题及整改计划”;二是陈述式,即按照《企业内部控制基本规范》要求的五大要素,分别说明内部环境、风险评估、控制活动、信息与沟通、内部监督等方面的内部控制情况;三是以上两者的综合[2]。三种模式中,选择陈述式公司数量最多,为33家;选择发现问题式公司数量相对较少,为20家;选择综合式公司数量为23家。

表2 2010年江苏省上市公司披露自评报告形式分析

三、江苏省上市公司内部控制自评报告披露的内容分析

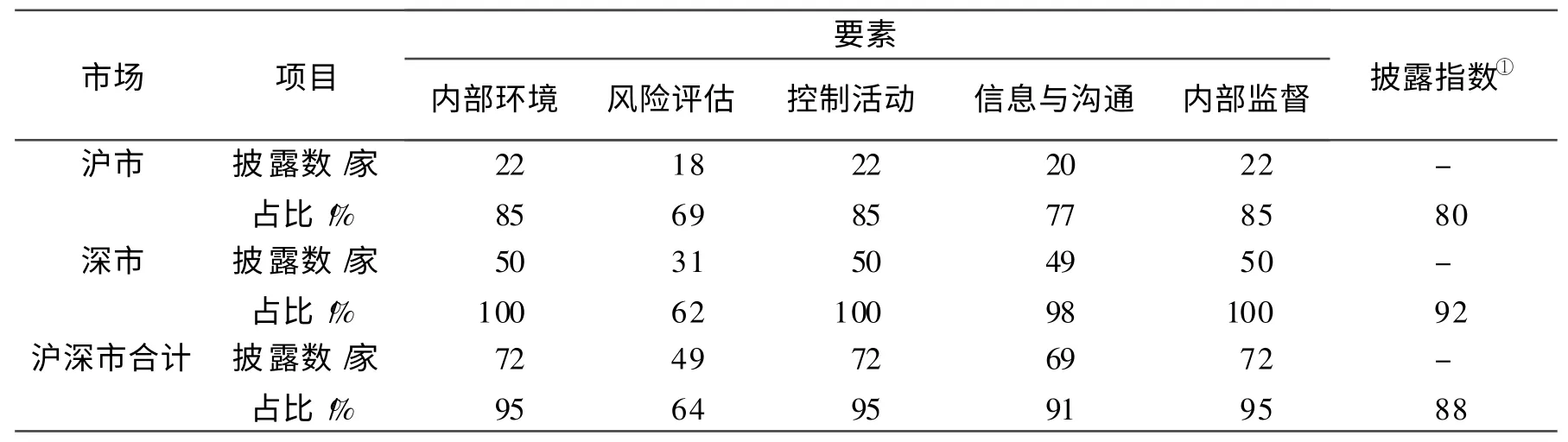

根据《企业内部控制基本规范》,企业建立与实施有效的内部控制,应当包括下列五个要素:内部环境、风险评估、控制活动、信息与沟通和内部监督。因此,企业应当对与实现整体控制目标相关的五要素进行全面系统及有针对性的评价(《企业内部控制评价指引》第九条)。所以,我们可以以这五个要素为基准,将其作为评价内部控制自我评价报告内容的替代变量,对其进行赋值和统计分析[3]。主要思路为:如果披露该项要素内容,则赋值1分,未披露,赋值0分,然后统计得分高低的公司数量和所占比例。结果如表3和表4所示。①自评报告披露指数为各要素所占比例之和除以5。

表3 2010年企业内部控制自我评价报告评分

表4 企业内部控制自我评价报告五要素披露情况与披露指数

从表3可以看出,2010年沪市披露内控自我评价报告的26家公司中,能按照要求对五要素全部进行披露的,即得分为5分的有19家,得分为4分和3分的分别有2家和1家,得分为1分的有2家,得分为0分的有1家。深市披露内控自我评价报告的公司有50家,其中能按照要求对五要素全部进行披露的有31家,得分为4分的有18家,得分为3分的有1家,小于3分的一家也没有。整体上,深市披露的情况要好于沪市。

表4是对各要素披露情况进行进一步统计的结果。从表中看出,无论是沪市还是深市,“内部环境”、“控制活动”和“内部监督”这三要素披露情况最好,沪市上市公司的披露比例均达到85%,深市更达到100%;披露情况最差的是“风险评估”,分别为69%和62%,而且我们发现,即使很多公司提及本公司的风险控制活动,但都表述简单,并没有具体说明风险识别和评估的程序以及风险控制方案。在“信息与沟通”上,沪市披露比例为77%,深市披露比例为98%。整体上,沪市自评报告披露指数为0.80,深市为0.92,深市要好于沪市。

四、江苏省上市公司自评报告信息披露存在的主要问题

通过上述分析,江苏省上市公司自评报告信息披露所反映出来的问题主要表现在以下几个方面。

(一)自评报告的披露存在明显的政府推动痕迹

内部控制自评报告作为反映企业内部控制情况的一项重要内容,对投资者了解企业情况具有十分重要的作用。但是,我们的研究发现,上市公司自评报告的披露明显带有政府推动的痕迹,从其披露的数量上可以发现:在深交所,出于对内部控制自评报告采取的是强制性披露态度,使得其100%达到了披露[4]。但在沪市,由于采用的“局部强制、鼓励自愿”的政策,使得其披露的比例明显少于深市。这在要求公司监事会和独立董事对内部控制自我评价报告发表意见部分,同样表现明显。

(二)风险评估程序不完善

随着企业外在环境的不断变化,企业面临的风险也越来越高。因此,如何加强企业的风险管理成为一项十分重要的工作[5]。投资者通过企业内控自评报告中风险评估的内容可以更好地了解企业的风险管理状况和水平。但是,我们的统计结果发现,对于这块内容的披露在五要素中所占比例最低,而且这还包括有很大一部分公司只是简单提到有进行风险评估,并没有说明具体的风险评估程序、过程以及结果,所以其是否可靠令人怀疑,投资者也无法获得较为深入的信息。

(三)缺陷披露流于形式

在统计中,我们还发现一个值得注意的现象,即在自评报告中鲜有上市公司披露其内部控制存在的问题和缺陷。多数公司的自评报告均表述为“报告期内,公司内部控制体系的设计和执行符合《企业内部控制基本规范》和相关监管部门的要求,未发现存在内部控制设计或执行方面的重大缺陷”。即使对于公司内部控制活动中存在的问题及改进方法,披露也是流于形式,没有实质性的内容[6]。比如“公司将持续强化内部控制力度,进一步推进内部控制各项工作的开展,进一步修订和完善各项管理制度,完善公司治理,加强公司规范运作,努力提高公司的治理水平”,并没有提出具体的改进措施。

五、提高上市公司内部控制自评报告信息披露质量的建议

(一)进一步加强对内部控制自评报告信息披露的监管力度,积极引导上市公司从“要我披露”转向“我要披露”

自评报告作为投资者了解企业内部控制情况的重要信息来源,对于监管部门而言,应该强制要求上市公司披露这部分信息,尤其是沪市,应该从局部强制过渡到全部要求。同时,要加强对上市公司的监督,积极引导上市公司从“要我披露”转向“我要披露”,逐步让公司认识到其重要性。

(二)规范内部控制自评报告的披露形式

从形式上看,目前上市公司披露的自评报告还带有一定的随意性,包括报告的名称、评价依据、监事会和独立董事的意见、报告落款、内容模式等方面都有不一致的地方。对此,我们认为,监管部门可以通过拟定标准格式的方式对此加以规定,尤其是报告名称、评价依据、报告落款等应做到形式统一[7]。对于监事会和独立董事的意见,应明确具体所放的位置。对于内容模式,则可以以披露完整清晰为原则,不做具体要求。

(三)重视风险评估并加强对风险的管理

从表4的统计结果可以看出,在江苏省上市公司内部控制五要素披露中对风险评估的披露情况相对比较薄弱。但是,随着市场竞争日益激烈,公司经营风险也在不断提高。因此,怎样及时识别风险,进行有效防范和控制,是上市公司内部控制的重要内容之一。对此,一方面公司应积极加强风险管理,通过建立完善的风险评估体系和风险控制体系,强化对风险因素的识别;另一方面通过风险评估及自评报告,使风险管理制度的执行程序化、规范化和日常化,真正将风险管理落到实处。

(四)落实责任追究制度

自评报告作为一项自主行为,出于多种目的,确实容易造成缺陷披露流于形式。针对这种“报喜不报忧”的现象,监管部门可以推行责任追究制度[8],即一旦公司出了相关问题,如果涉及内部控制相关方面,监管部门就可以以信息披露不完整为由,对相关企业和负责人进行相应的惩戒,从而迫使管理者披露自评报告时不要流于形式,切实提高自评报告的含金量,真正有利于投资者作出判断。

[1]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究,2009(6):58-64

[2]宋蔚蔚,王和友.内部控制信息披露现状分析与思考[J].商业会计,2011(22):53-55

[3]詹长杰,曹建新.上市公司内部控制自我评价报告分析[J].学术研究,2011(2):88-92

[4]王惠芳.财务报告内部控制自我评价报告的强制披露[J].中南财经政法大学学报,2009(8):78-91

[5]张萍.上市公司内部控制存在的问题及对策分析[J].财会通讯,2010(12):89-90

[6]陈丽蓉,牛艺琳.试析上市公司内部控制自我评价存在的问题[J].财会月刊,2009(8):27-29

[7]陈国辉,王文杰.关于提高上市公司内部控制信息披露质量的建议[J].财务与会计,2011(5):28

[8]刘俊萍.2009年度深市主板上市公司内部控制信息披露研究[J].商业会计,2011(9):38-40