基于幸福增进的最优个人所得税率机制研究

2012-02-10何强

何 强

(国家统计局 统计科学研究所,北京 100826)

一、引言:如何减少个体因竞争而引致的幸福损失

从20世纪70年代以来,社会经济学研究者逐渐发现,长期的经济增长并不必然会持续地提高人们的幸福度,这类观点被称为“幸福悖论”或“Easterlin悖论”。尽管目前学界对此并无全面统一的解释,但大部分研究者都认为有相当大一部分原因,是由于人们的收入和消费行为中存在显著的攀比效应和棘轮效应[1-2]。攀比效应是指个体的效用与自身的收入和消费水平正相关,但是与参照群体的平均收入和消费水平 (或攀比水平)负相关[3]。它实质上根源于人与人之间的竞争,即个人的收入和消费给其他人带了负外部性。棘轮效应是指现期收入和消费对个体的效用与其往期收入和消费水平负相关,而且随着自身收入和消费的变动,个体也会相应地调整其期望效用水平[4],该效应的实质可以看做是个体现期收入和消费水平与往期收入和消费水平之间的“竞争”,往期水平会对现期水平带来负外部性。这些相互间的影响是人类本性和实际生活中的基本组成部分,从理论上完全无视这些影响将产生严重的误导,因为它们导致了效率损失,降低了人们的幸福度。

经济学文献中对类似的负外部性问题最常见的较优做法是对产生负外部性的主体进行征税。如果在是否通过征税来矫正前述的负外部性问题不存在疑问,那么随之而来的问题就是如何确定最优个人所得税率。用这里的实际问题来讲,就是如何对个体所得收入按最优边际所得税率征税,从而使得其幸福在特定约束条件下达到最大。从幸福增进的视角探索最优个人所得税率机制,是近些年福利经济学一个比较新颖的研究课题,对该问题的探索将对税收理论和实践都有重要的意义。

二、最优个人所得税率机制的文献述评及本文研究特点

到目前为止,学界公认的研究最优个人所得税率的传统经典模型主要有埃奇沃斯模型(Edgeworth Model)、米尔利斯模型 (Mirrlees Model)和斯特恩模型 (Stern Model)三种,其他大量相关文献都是在这些模型的设计细节上进行修补和讨论。这些模型主要是利用福利经济学理论和数学工具,通过分析个人所得税收的性质、效应及其权衡关系,找出影响最优所得税收的决定因素及一些一般性原则,提供一种从现实税制向理想税制逼近的依据,告诉我们最优所得税收必须在较高的边际税率所产生的公平收益与其所导致的效率损失之间进行权衡[5-6]。

整体上看,引入攀比效应和棘轮效应的最优个人所得税率研究模型,主要都是从行为经济学和心理学等角度出发,秉持现代经济学框架中的理性人假设,从幸福度或效用最大化的极值解中间接求出最优所得税率。这种类型的研究目前仍处于初级发展阶段,其自身在框假和逻辑上的严密性、与实践结合的紧密程度等方面还有待于进一步的完善。

本文沿用现代经济学中关于个体自利性的假设,在考虑非物质因素的个体效用模型中同时引入攀比效应和棘轮效应,在求解使得个体幸福度最大化的最优工作时间的基础上,设计最优所得税率。但与Frank[7]、Ireland[8]和Abel[11]等研究不同的是,本文在跨期条件下考察最优税率的设计机制,使模型更加具有一般性。此外,与经典的最优个人所得税率研究模型更关注模型理想化程度不同的是,本文结合实践的特征对模型的特点进行探讨。

三、基于攀比效应和棘轮效应的最优个人所得税率机制设计

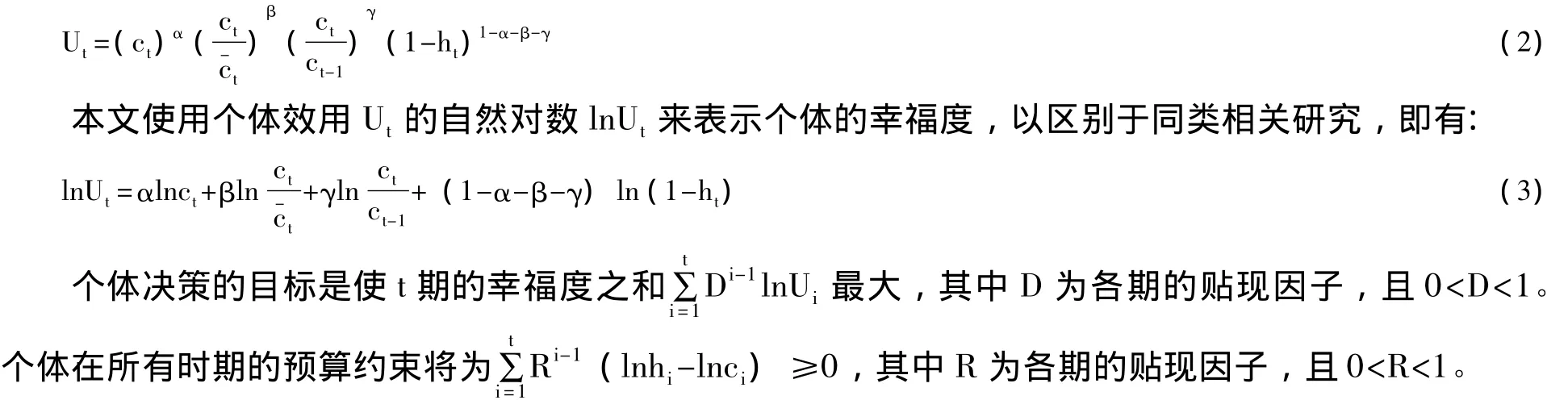

本文假定个体效用的基本模型为Cobb-Douglas形式,如式 (1)所示。

为了方便与同类研究比较,在不影响模型基本机制的前提下,假定个体的消费只受上一期消费的影响,即取f(c0,c1,…,ci-1)=ci-1。此外,进一步将个体在每一期总的生活时间T单位化为1,并相应地将各期的单位平均收入水平w都通过收入yi进行同比例单位化,从而将各期单位化之后的工作时间记为hi(i=1,2,…,t),将有式yi=hi成立。个体在第t期的完整效用模型将变为:

1.存在攀比效应和棘轮效应情形下的个体最优工作时间

综合以上分析,该模型中个体最优工作时间可以通过解最优化问题求得:

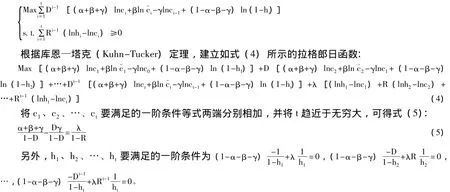

这里设定个体在每个时期的工作时间是相等的,即令h1=h2=…=ht=h。这样做的目的是针对某个特定的收入水平,按最优边际税率征收所得税。这意味着这里的个人所得税率为非线性所得税率。在此基础上,将以上t个一阶条件等式两端分别相加,并将t趋近于无穷大,可得式 (6):将式 (5)和式 (6)两端相除,即可得到此种情形下的最优工作时间h*,如式 (7)所示。

2.不存在攀比效应和棘轮效应情形下的个体最优工作时间

显然,此时的个体在第i期的效用函数为式 (8)所示,个体决策的目标如式 (9)所示。

3.存在攀比效应和棘轮效应情形的最优个人所得税率设计

不存在攀比效应和棘轮效应情形下的个体最优工作时间α,小于存在攀比效应和棘轮效应情形下的个体最优工作时间。既然攀比效应造成了个体最优工作时间的增加,那么如何设计最优个人所得税率给予矫正?显然,判断某种设计是否为最优需要一个标准。结合现代经济学中的做法,我们认为最优个人所得税率应能有效地使个体将这种因攀比效应和棘轮效应产生的外部性进行“内部化”,即个体仅仅在绝对收入和消费水平上选择其工作时间,忽略因相对收入和消费差异而引致的攀比效应和棘轮效应。换言之,最优个人所得税率应使存在攀比效应和棘轮效应且进行征收相应个人所得税情形下的最优个体工作时间,与不存在攀比效应和棘轮效应且不征收相应个人所得税情形下的个体最优工作时间相等。不难看出,这里的最优个人所得税率机制将激励个体不超时工作。

在代表性同类研究中,Layard[9]等研究假定每期个体的攀比效应都等于定值m,即个体在每个时期总是将消费水平保持为参照组平均消费水平的m倍。如果这里也实施同样的假定,那么采用前面类似的最优化方法,可以得到存在攀比效应和棘轮效应情形下的最优所得税率T^*,如式 (13)所示。

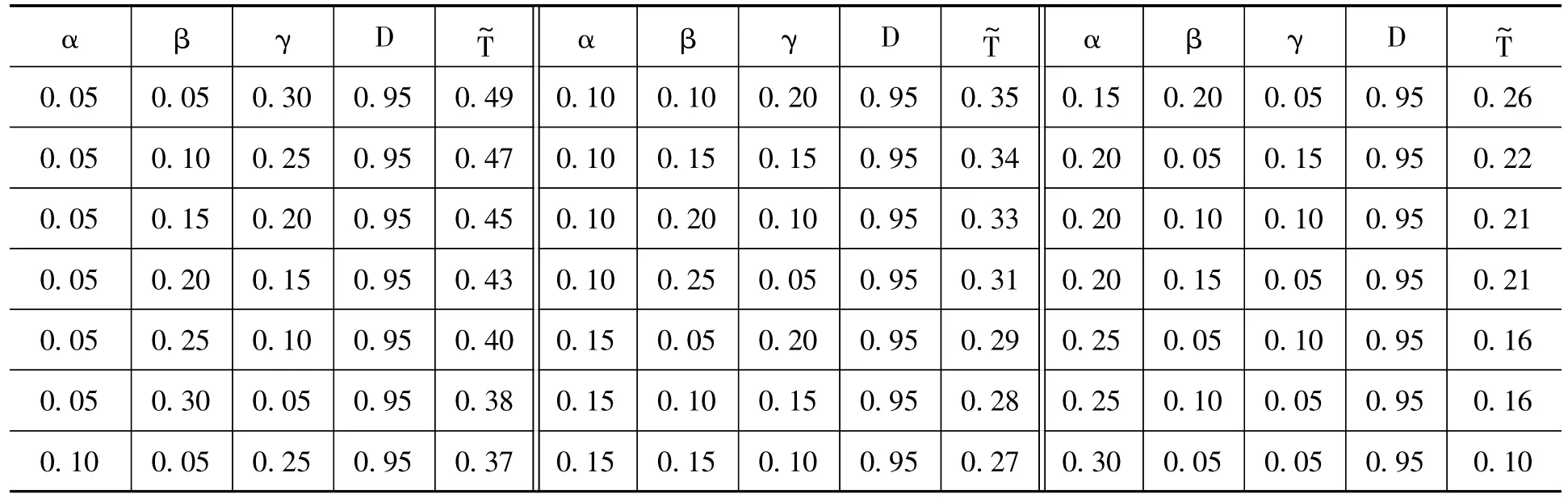

Layard[9]等对OECD国家的研究表明,在假定攀比效应为定值的条件下,闲暇部分幂指数在近

i些年的取值一般在0.6左右。为了与这类研究相比较,这里对闲暇部分幂指数 (1-α-β-γ)也取0.6,这样α、β和γ的取值只能在0—0.4之间。此外,D一般取0.95。沿用Layard[9]、Ljungqvist和Uhlig[12]的数值模拟方法,这里对代表性情形的α、β和γ模拟其对应的最优个人所得税率,结果如表1所示。

表1 存在攀比效应和棘轮效应时最优个人所得税率的模拟数据表

从表1中可以看出,在攀比效应因子β和棘轮效应因子γ之和从0.35下降到0.10的过程中,最优个人所得税率T^*也整体随着下降。这与前面提到的本文设计最优个人所得税率的基本原理是完全吻合的。此外,还有一个比较有趣的现象是:尽管Layard[9]等同类研究使用的模型与本文不同,但其研究结论与这里的模拟结果却比较接近。

四、本文最优个人所得税率模型的特点及对中国的启示

1.个人所得税率设计应秉持“以人为本”的基本原则,以增进个体幸福度为出发点和终结点

本文的最优个人所得税率模型从个体收入和消费的行为特点来寻求增进个体幸福的措施,把人本身当作最优所得税率设计的出发点和终结点,可以看做是从幸福增进角度对个人所得税制理论进行创新研究的一种尝试。

中国目前对税率的设计主要基于收入因素,通过收入再分配调整收入差距。这种做法是基于传统的最优所得税研究。在经济学研究中,传统最优线性所得税率模型的主要目的是从收入能力的角度促进收入再分配[14],其典型的做法是在政府预算收入约束条件下,从不同群体在收入能力方面的特点进行设计税率使全社会的福利函数取得极大值,即寻找税收参数以使全社会的整体收入在那些具有较高绝对收入且较低边际收入效用的群体,与另一些具有较低绝对收入且较高边际收入效用的群体之间重新分配。但事实上,在Mirrlees[15]的奠基性研究中,他认为这种做法的问题是税收当权者缺少关于个体收入能力的充分信息,使用收入度量能力只是一种近似替代,但事实上很多其他的指标也可以作为能力的替代,比如个体的智商、学历、年龄和肤色等,只是研究者总是觉得最可靠的反映收入能力水平指标还是收入水平。Akerlof[16]、Mankiw和Weinzinerl[17]等沿着这个思路进一步从性别、健康状况和收入水平等个体方面的具体特点进行了探讨。

不过,近40年来大量的研究表明,收入增长并不总能持续地给人们带来更高的幸福度,人们在社会中的相对收入情况、对过去收入和消费的适应程度以及闲暇、健康、公共设施等非物质因素都会影响到人们的幸福度。即使从收入能力来重新考虑其结果也是类似的。也就是说,从收入因素设计税率只能在一定程度上改善收入分配本身,更为重要的是,这种税率设计对个体幸福度的促进是间接性的。因此,从人们谋取幸福的能力来直接思考最优个人所得税率问题更值得鼓励,毕竟收入并不是人类生存和发展的根本目的,提高幸福度才是根本目的。Frank[7]、Ljungqvist和 Uhlig 等[7-12-11-9]代表性研究分别将人们在收入和消费行为中的攀比效应、棘轮效应以及影响幸福的相关非物质因素纳入税率设计模型,从幸福增进的视角在税收理论和实践上进行了非常有意义的探讨。

民生福利问题是最近中国政府和社会关注的焦点。在中国共产党第十七次全国人民代表大会中,明确提出“加快推进以改善民生为重点的社会建设”。这是现阶段中国公共财政在工作重心方面的重大调整,是“以人为本”的执政精神的实际体现,也进一步明确了中国构建和谐社会的具体路径和措施。税收改革的目标必然要与公共财政的宏观目标保持一致,要更加贴近人们在收入和消费等方面的偏好和特征,使改革后的税率制度能更好地提高人们的幸福度。实际上,税率的合适与否,最终的评价主体是社会民众,所以无论在税率的设计还是立法阶段,都应充分考虑民众的行为特点。弗雷和斯塔特勒[4]研究表明,宪法安排和具体的政治制度安排会对个体幸福度产生重要影响。在全球人均收入较高国家 (如美国、英国和法国等)的宪政体制发展过程中,国民对公共税收制定的直接参与一直是一个长期贯彻的法律程序,从而使这种基于个体幸福特点设计的税率奠定了他们“幸福宪政”的基础[18]。这些都能为中国的税率制度改革带来重要的启示。

2.累进个人所得税制未必是有利于幸福增进的最可取的制度安排

累进个人所得税制是目前全球大部分国家都实际采用的税收制度。但在最优税率理论研究中,研究者对累进个人所得税制系统是否为最可取的制度安排却存在两种对立的观点,且集中体现在对高收入的征税讨论上。第一种观点以Mirrlees[15]和Tuomala[19]等研究为代表,认为应该对最高收入者以零边际税率征税。对最高收入者按任何大于零的税率进行征税都不可能是最优的。这种观点被后来的追随者进一步发展,认为边际税率应随着收入水平的增加而呈现先增后降的趋势。陈松青[20]认为该结论的重要性不在于削减个人所得税率表中最高收入者的税率以便用来减少对最高收入者的抑制性效应,而是在于使我们重新审视政府使用累进税制进行再分配的传统观念。也即是说,并非一定要通过对高收入者课重税才能最大化社会福利函数。实际上,如果高收入者承担的税负过重,其结果可能反而会降低收入较低群体的福利水平。以Diamond[21]、Gruber和Saez[22]等研究为代表,认为第一种观点中对高收入者实施的零税率只是对最高收入的那一个人有意义,排在第二位的高收入者以及其他高收入者都应该按高边际税率征税。而且,第一种观点是在有界收入分布的情形下得出的,事实上无界收入分布的情形更加有实际意义。在无界收入分布情形下,不存在最高收入的某个特定的人,因而对所有的高收入者都应实施高的边际税率。因此,从整体上讲,该类观点支持累进税制。与第一种观点使用收入能力的对数分布模型不同的是,持这类观点研究者假定收入呈Pareto分布 (这种分布有较厚的尾部),但在收入能力和收入弹性等方面做了一系列严格的假设。

目前,这两种观点让税收当权者无所适从。第一种观点使用特定的收入能力分布模型、社会福利函数以及劳动力供给弹性模型,能从理论上严密地证明得到一个明确但令人惊讶的结果 (即最高收入者的最优边际税率应为零),这让当权者很难在实践中实施。不过,Mirrlees[15]的研究得到诺贝尔经济学奖的肯定,说明这类研究在理论上应该具有比较高的可信度,但如何将该理论与实践充分结合还有待进一步的研究。第二种观点得到的结论与目前大多数国家实际实施的累进税制比较一致,但在很多关键的假设上存在过多的争议[23]。

本文的最优个人所得税率模型是针对不同收入层次的群体收入和消费的行为特点分别征税,而且其最优税率是边际收入的层面上考虑的,也即为非线性所得税率。从模型的结果看,某一个特定的收入水平对应的最优个人所得税率一般取决于收入因子、攀比效应因子、棘轮效应因子以及贴现因子的共同作用。这种情形下,高收入者对应的最高边际税率不一定就最高。因为即使高收入者的攀比效应、棘轮效应都很大,且在这种情形下其消费的闲暇等非物质因素可能也会降低,但其较高的收入本身会给他们带来更多、更高级的物质产品和服务,所以从整体上看其最终的幸福度和最优工作时间同时具有上升和下降两种可能性,进而其边际税率的高低也是不确定的。实践中只能依据特定地区或群体在收入和消费等因素上的特点,确定对其实施的最优边际所得税率。这对中国这样一个区域发展不均衡、收入差距较大的国家尤其具有积极的现实意义。综合以上的分析,可以说仅从研究结果来看,本文的模型兼容了前述两种代表性观点。

3.在其他条件不变的情形下,最优个人所得税率将与攀比效应因子和棘轮效应因子同向变动,与贴现因子反向变动

从前面最优个人所得税率模型的结果容易计算出,存在攀比效应和棘轮效应时的最优个人所得税率T~*(或T^*)分别为β和γ的增函数,但为贴现因子D的减函数。通过这个特点,可以得到三个重要引论:(1)在其他条件不变的情形下,攀比效应较高群体的最优个人所得税率应比攀比效应较低群体的最优个人所得税率要高。在攀比效应程度类似的群体中,一方面某个群体的个人所得税率越接近同期的最优个人所得税率,其个体幸福度整体就越高;另一方面某个群体的税前收入在个体之间越平均,为维持同样的幸福度人们就越会超时工作,致使同等收入水平对应的最优个人所得边际税率就越高。实际上,本文模型的基本机制就是通过矫正性税收使人们不超时工作,消费更多的闲暇等非物质因素。文献中,Persson[24]在把相对收入因素引入个体效用模型后研究发现,高平均主义社会的最优个人所得税率往往也越高。该结论与本文这里的研究结果基本是一致的。(2)在其他条件不变的情形下,棘轮效应较高群体的最优个人所得税率应比棘轮效应较低群体的最优个人所得税率要高。在棘轮效应程度类似的群体中,一方面某个群体的个人所得税率越接近同期的最优个人所得税率,那么其个体幸福度整体就越高;另一方面某个群体内税前各时期收入越接近,为维持同样的幸福度人们就越会超时地工作,致使同等收入水平对应的最优个人所得边际税率就越高。(3)在其他条件不变的情形下,某些群体的个体越注重自身近期的收入和消费水平,越应该对他们实施高等级的边际所得税率。换言之,个体对自身未来的收入和消费越没有良好的预期,为维持同样的幸福度他们就越会在现期把更多的时间投入工作,致使同等收入水平对应的最优个人所得边际税率就越高。相反,如果个体对自身未来的收入和消费有良好的预期,就会更愿意在现期多享受一些闲暇,减少超时工作时间,致使同等收入水平对应的最优所得边际税率走低。文献中,Ljungqvist和Uhlig[12]从反周期角度进行税率设计的研究也得出类似的结论。

以上分析表明,设计个人所得税率必须要考虑不同受众群体的特点,进而通过合理的矫正以实现幸福增进的目标。弗雷和斯塔特勒[4]通过综述相关的研究发现,在美国和英国等许多西方发达国家中,近些年人们从相对收入所得到的幸福度甚至都超过了从绝对收入本身获得的幸福度,Di Tella等[25]也在一项国别比较中发现,滞后期收入所减少的幸福度大约为当前收入所增加的幸福度的2/3。这些相关研究都表明充分考虑个体在收入和消费行为中的攀比效应和棘轮效应,从幸福增进的角度设计个人所得税率以使人们避免过于超时工作,具有重要的实际价值。

[1]Clark,A.E.,Frijters,P.,Shields,M.Relative Income,Happiness and Utility:An Explanation for the Easterlin Paradox and Other Puzzles[J].Journal of Economic Literature,2008,46(1):95-144.

[2]何强.攀比效应、棘轮效应和非物质因素:对幸福悖论的一种规范解释[J].世界经济,2011,(7):148-160.

[3]Easterlin,R.A.Income and Happiness:Towards a Unified Theory[J].The Economic Journal,2001,111(473):465-484.

[4]布伦诺·S.弗雷,阿洛伊斯·斯塔特勒.幸福与经济学——经济制度对人类福祉的影响[M].北京:北京大学出版社,2006.

[5]Vickrey,W.An Updated Agenda for Progressive Taxation[J].American Economic Review,1992,82(2):257-262.

[6]杨斌.对西方最优税收理论之实践价值的质疑[J].管理世界,2005,(8):23-32.

[7]Frank,R.H.Choosing the Right Pond[M].Oxford:Oxford University Press,1985.

[8]Ireland,N.J.On Limiting the Market for Status Signals[J].Journal of Public Economics,1994,53(1):91-110.

[9]Layard,R.Rethinking Public Economics:The Implications of Rivalry and Habit[A].Porta,P.L.,Bruni,L.Economics and Happiness[C].New York:Oxford University Press,2005.

[10]Layard,R.Human Satisfaction and Public Policy[J].The Economic Journal,1980,90(360):737-750.

[11]Abel,A.B.Optimal Taxation when Consumers Have Endogenous Benchmark Levels of Consumption [J].Review of Economic Studies,2005,72(1):21-42.

[12]Ljungqvist,L.,Uhlig,H.Tax Policy and Aggregate Demand Management under Catching up with the Joneses[J].American Economic Review,2000,90(3):356-366.

[13]邹薇,刘勇.习惯形成与最优税收结构[J].世界经济,2008,(2):55-64.

[14]Sheshinski,E.The Optimal Linear Income Tax[J].Review of Economic Studies,1972,39(3):297-302.

[15]Mirrlees,J.A.An Exploration in the Theory of Optimum Income Taxation[J].Review of Economic Studies,1971,38(2):175-208.

[16]Akerlof,G.The Economics of“Tagging”as Applied to the Optimal Income Tax,Welfare Programs,and Manpower Planning[J].American Economic Review,1978,68(1):8-19.

[17]Mankiw,N.G.,Weinzinerl,M.The Optimal Taxation of Height:A Case Study of Utilitarian Income Redistribution[J].American Economic Journals:Economic Policy,2010,2(1):155-176.

[18]漆亮亮.公共税收与国民幸福[J].税务研究,2008,(11):32-34.

[19]Tuomala,M.Optimal Income Tax and Redistribution[M].New York:Oxford University Press,1990.

[20]陈松青.西方最优税收理论对我国税制设计的启示[J].财经研究,2003,(1):42-47.

[21]Diamond,P.Optimal Income Taxation:An Example with a U-Shaped Pattern of Optimal Marginal Tax Rates[J].American Economic Review,1998,88(1):83-95.

[22]Gruber,J.,Saez,E.The Elasticity of Taxable Income:Evidence and Implications[J].Journal of Public Economics,2002,84(1):1-32.

[23]Mankiw,N.G.,Weinzierl,M.,Yagan,D.Optimal Taxation in Theory and Practice[EB/OL].NBER Working Paper(No.15071),2009.

[24]Persson,M.Why Are Taxes so High in Egalitarian Societies?[J].The Scandinavian Journal of Economics,1995,97(4):569-580.

[25]Di Tella,R.,Layard,R.,MacCulloch,R.Accounting for Happiness[R].London:London School of Economics and Political Science,2002.

(责任编辑:韩淑丽)