皖江城市带各城市承接产业转移比较研究

2012-01-08王三兴安徽大学经济学院安徽合肥230039

王三兴,孙 耀(安徽大学 经济学院,安徽 合肥 230039)

皖江城市带承接产业转移示范区2010年1月获得国家批准,成为国家发展战略的重要组成部分。规划范围为安徽省长江流域市县,成员包括合肥、芜湖、马鞍山、铜陵、安庆、池州、巢湖、滁州、宣城九市全境和六安市的舒城县、金安区,共59个县(市、区)。2010年,皖江示范区实现地区生产总值8 224亿元,同比增长16.3%,占全省生产总值的67%,增幅比全省平均水平高1.8个百分点,对全省经济增长贡献率达66.8%;规模以上工业实现增加值3 639.1亿元,增长23.8%,占全省工业增加值的65%左右; 社会消费品零售总额2 419.6亿元,增长19.4%,高于全省平均水平0.2个百分点;全部财政收入1 308.8亿元,增长31.8%,占安徽省财政收入的比重超过63%;固定资产投资额8 580.5亿元,同比增长34.5%,高于全省平均水平0.9个百分点,占全省固定资产投资的比重达72%,这些数据显示出示范区正在进一步积蓄发展后劲,为带动全省经济跨越式发展、实现中部崛起做出榜样。

示范区的强劲发展势头得益于产业转移的“抢滩效应”。2010年,示范区共新批内外资项目9 782个,其中新批内资项目9 585个,同比增长21.8%,合同引进省外(境内)资金9 063.9亿元,同比增长61%,实际利用省外(境内)资金4867.4亿元,同比增长47.2%。全年新批外资项目197个,合同利用外资200 323.4万美元,同比增长307.3%,实际利用外资387 246万美元。

示范区主要是通过承接产业转移来获得经济发展,但产业转移的发生既有沿海要素成本提高、环境承载能力有限的推力作用,又有广大中西部承接地区自身吸引力的拉动作用,即使在皖江城市带示范区内,10个市(区)自身的竞争力也有较大差异,在承接产业转移的优劣势方面各有不同,本文通过主成分或因子分析方法来比较皖江10市(区)在经济发展、产业结构、开放水平、公共服务四个方面(指标见表1)的优劣势,为示范区内10市(区)认清自我、科学谋划、扬长避短、积极参与、实现经济社会全面快速发展提供建议。

本文数据来源于2010年《安徽统计年鉴》。2010年《安徽统计年鉴》首次发布皖江城市带承接产业转移示范区各地市主要指标。由于六安市金安区和舒城县有些指标缺失,因此主要通过2009年数据分析比较皖江城市带内合肥、芜湖、马鞍山、铜陵、安庆、池州、巢湖、滁州、宣城9市承接产业转移的优劣势。为便于分析,给各市统一编号(见表2)。

表1 皖江城市带经济发展、产业结构、开放水平、公共服务的具体指标

表2 皖江城市带各市及其对应编号

一、经济发展水平比较

经济发展的四个具体指标的旋转因子分析矩阵见表3。从表3中可以看出,第一个因子主要和地区生产总值、财政收入有很强的相关性,相关系数分别达0.991、0.955。

表3 Rotated Factor Matrixa

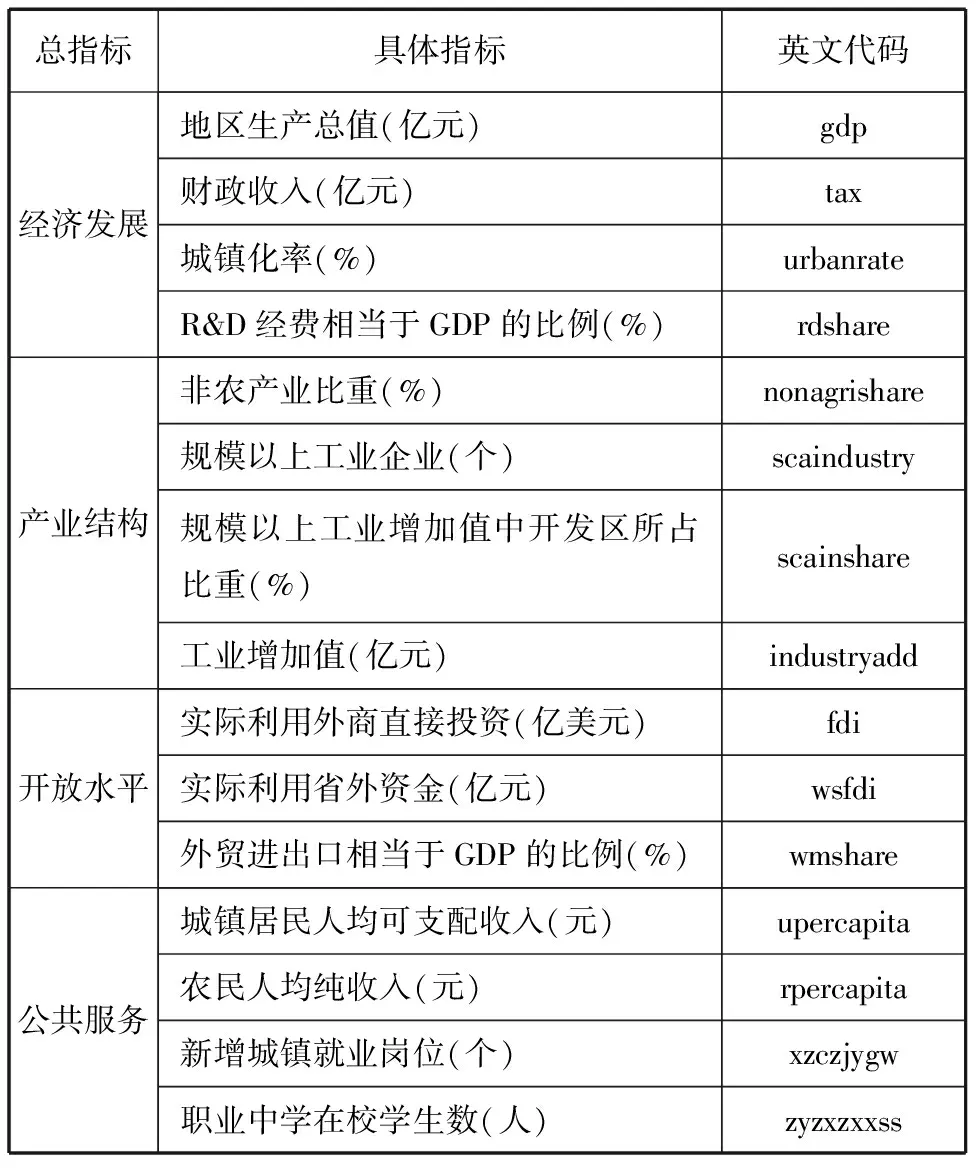

第二个因子主要和城镇化率、研发经费比率有很强的正相关关系,相关系数达0.972、0.939。可以认为第一个因子代表经济规模,第二个因子代表经济增长潜力。我们通过因子得分表计算出皖江城市带各市的两个因子得分,并以两个因子为坐标轴,得出散点图(见图1)。

通过图1看出,皖江城市带中合肥的经济规模较大,具有承接产业转移的规模优势。铜陵的经济增长潜力最高,在产业转移承接方面具有潜在优势。芜湖和马鞍山经济发展水平相近,在产业转移承接上具有竞争性。安庆、池州、巢湖、滁州、宣城5市经济发展水平接近,在两个因子得分上均较低,这意味着5市经济规模较小,在城镇化水平、研发支出方面都有较大的发展空间。当然,产业转移是多元化的,从纺织服装等劳动密集型产业到装备制造等资本技术密集型产业都有转移的可能,每种产业对承接地区的要求也会不同,因此除了经济发展水平外,还有对产业结构、开发程度、公共服务等因素的要求。

图1 皖江城市带各市经济发展具体指标的两个因子得分图

二、产业结构比较

产业结构的四个具体指标的主成分矩阵见表4。

表4 Component Matrixa

可以发现,第一也是唯一的主成分对规模以上工业企业个数、规模以上工业增加值中开发区所占比重和工业增加值三个具体指标解释得都比较充分,但与第一个指标非农产业比重相关性一般。

通过主成分得分系数矩阵可得到皖江城市带各市产业结构得分图(见图2)。其中,合肥、芜湖两市处于领先地位,工业产值、工业企业个数、开发区工业增加值都在全省占有较大比重。目前,合肥、芜湖两市各自拥有经济技术开发区、高新技术开发区及2个国家级产业园区,另外都有一个出口加工区。开发园区在汽车、机电、装备制造、电子产业等方面已经具备一定的产业集群优势和规模经济效应,在承接同类产业转移方面比较优势明显。安庆虽然得分较少,但为正值,产业结构优势仅次于合肥、芜湖。池州和巢湖的劣势比较明显,在工业产值比重、开发园区工业增加值贡献度等方面均处于较低水平。可考虑引进外资开发旅游,带动服务业发展壮大,增加第三产业比重。

图2 皖江城市带各市产业结构指标主成分得分图

三、开放水平比较

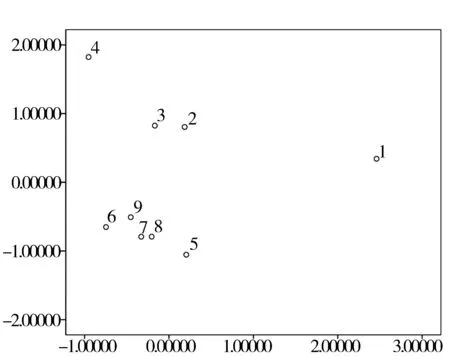

开放水平的三个具体指标的旋转因子分析矩阵见表5。

表5 Rotated Factor Matrixa

从表5可见,第一个因子与外商直接投资、实际利用省外资金有很强的正相关关系,第二个因子与外商直接投资、外贸进出口占GDP比例有较强的正相关关系。很难对这两个因子做出定性的区分,可把第一个因子看做是偏向于对内开放水平,第二个因子看做是偏向于对外开放水平。各市的两个因子得分二维图见图3,可以看出,合肥的对内开放水平最高,FDI和实际利用外省资金规模均最大。2005至2009年,合肥累计引进省外资金1 952.86亿元,约占全省引资总量的17.3%。目前,合肥市新增就业的70%,规模以上工业产值增长量的70%以及新增规模以上工业企业个数的95%来自引进的企业。对内开放水平高的城市还有芜湖、安庆和马鞍山。马鞍山的对外开放水平最高,其次是合肥、铜陵,铜陵虽然FDI规模不大,但2009年其外贸进出口占GDP比重高达44%。9市中滁州、宣城的开放程度较低。

图3 皖江城市带各市开放水平具体指标的两个因子得分图

四、公共服务水平比较

公共服务水平的主成分矩阵见表6。

表6 Component Matrixa

从表6中可以看出,第一主成分对各个变量解释均比较充分。第二主成分与各具体指标的相关性就弱了不少。但第一主成分与城镇人均收入、农村人均收入的相关性为负,与新增城镇就业岗位、职业中学在校学生数、城市污水处理率的相关性为正。这可能与公共服务的5个具体指标性质有关,人均收入指标虽然约束了公共服务能力,但更多用于代表经济发展水平,而后三个指标与公共产品供给关系更密切。可通过第一主成分辨别公共服务能力(越偏向负方向,公共服务能力越强)和现实的公共服务水平(越偏向正方向,公共服务水平越高)。各市的两个主成分得分图见图4。

从图4可以看出,合肥实际公共服务水平得分最高,巢湖次之,但两者差距较大。铜陵的公共服务能力最强,马鞍山、芜湖分别排第二、第三。

图4 皖江城市带各市公共服务具体指标主成分得分图

五、政策建议

由于皖江城市带还处于经济不发达阶段,在发展初期,采取了非均衡布局模式,也就是“一轴双核两翼”的产业分布格局。然而,不同的城市和地区优劣势也有所不同,这也决定了皖江城市带产业转移示范区建设中不同的城市和地区有着各自的定位和职能。

1.强化合肥核心地位

通过前面分析看出,合肥在经济发展、产业结构、开放水平、公共服务四个方面均具有较大的优势,因此,应强化合肥在皖江城市带承接产业转移示范区的核心地位,与芜湖一起打造“双核心”。之所以把合肥和芜湖作为承接产业转移的核心,不仅是因为它们本身具备的经济实力和工业基础优势,更重要的还在于合肥与芜湖的创新优势。2008年,安徽省合芜蚌自主创新综合配套改革试验区获得国家批准。承接产业转移有一个重要的前提,即坚持自主创新,推进产业结构优化升级,而合肥和芜湖拥有皖江城市带最为集中的科技创新要素,结合其本身的经济和产业优势,必然会在皖江城市带承接产业转移示范区中发挥带头作用。

位于“合肥核”的城市和地区包括合肥市、巢湖市的部分地区、六安市的金安区和舒城县。2009年,合肥市高新技术产业产值1 445亿元,实现增加值440亿元,占全市工业增加值的52.3%。美的、海尔、长虹、格力、华菱等家电企业的引入,使合肥成为全国家电产品种类最多、品牌集中度最高的地区;京东方以及一大批核心配套企业的引入,推动了合肥建设国家级新型平板显示基地的步伐;中国建设银行后台管理中心、上海浦发银行后援基地、中国工商银行后台服务中心等一批金融后台服务机构落户滨湖新区,打下了合肥建设金融后台服务基地的基础。 因此,这一地区的突出优势在于高新技术产业,应着重承接新型材料、电子电器、高端服务等产业。

2.提升芜湖龙头地位,促进“芜马同城化”

芜湖是重要的沿江港口城市,交通体系完善,产业创新和配套能力较强。改革开放至今,芜湖已形成了以奇瑞汽车、海螺型材、新兴铸管、美的、日立为代表的具有较强竞争力的汽车及零部件、电子电器、材料三大支柱产业。在开发区之外,芜湖还建立了7个各具特色的省级开发区,如今都已成为县区经济的主导力量。

但上文分析表明,无论是经济规模、对内开放程度以及实际公共服务水平,芜湖均与合肥有一定差距,这对芜湖的核心地位有所制约,因此应加速推进“芜马同城化”。马鞍山与芜湖的经济规模、经济潜力相当,在产业结构方面,芜湖有三大支柱产业,而马鞍山目前的产业结构却相对单一,主要集中于钢铁、机械等产业。两市可以在钢铁、汽车、水泥、新材料、电子电器、机械制造业方面实现优势互补和产业对接,避免同业间无序竞争。在对外开放层面上,芜湖较高的对内开放水平与马鞍山较高的对外开放水平相结合,有利于提高利用外资水平,加强对外开放,提升整体竞争力。

芜湖与马鞍山相距不足40公里,毗邻南京市,独特的地理位置无疑使其成为安徽融入长三角经济圈的排头兵。通过推进“芜马同城化”,重点承接汽车、钢铁、化工、新材料、家电、机械设备、电子信息、现代服务等产业,有利于其发展成超大型滨江城市,发挥承接产业转移的带头作用。

3.整合沿江轴城市优势,推动产业组团发展

沿江发展轴包括安庆、池州、铜陵、巢湖、芜湖、马鞍山六市,这些城市拥有长江黄金水道和良好的岸线资源,在皖江城市带承接产业转移示范区中占据了重要的地位。

安庆是南京经济圈与武汉经济圈之间的节点城市,是皖鄂赣三省交界的区域性中心城市,这种“三省交界,区域中心”的独特区位条件赋予了安庆承东启西、承接产业的重要使命。应该通过加强与池州、铜陵的分工合作,使这一地区向东融合,向西开放,推进其与武汉城市圈、环鄱阳湖城市群的交流与合作。依托原有的石化产业、轻纺产业基础以及丰富的旅游资源,安庆应重点承接石化、轻纺、汽车零部件、旅游等产业。池州在经济发展、产业结构等四个指标上都处于相对落后的位置,但是池州农业资源和矿产资源十分丰富。它是我国第一个生态经济示范区,是华东地区唯一拥有十多万亩原始森林和次生林的地区,也是华东地区最大的国家级湿地保护区,被誉为“泛长三角后花园”,所以应该重点承接环保工业和旅游产业。同时,池州的铅、锌、锰、锑等有色金属储量居安徽首位,石灰石、白云石、方解石等非金属矿储量居华东前列,因此有利于形成竞争力较强的有色金属及非金属新材料群。分析还表明,铜陵在皖江城市带中拥有最高的经济增长潜力和公共服务能力,2009年铜陵的城镇居民人均可支配收入和农民人均纯收入也位居皖江城市带之首。全省70%以上的铜产量以及成熟的铜产业链使铜陵在承接有色金属和化工产业方面具备优势。

由于皖江城市带地域广阔,无论哪个城市都不具备绝对的龙头带动作用。综合资源和矿产等优势,安庆、池州和铜陵应形成产业组团,实现优势互补,相互合作,共同做大。目前,在此地区已经有两个产业组团:一个是安庆产业组团,即皖江上游段,包括安庆市区和池州市东至县,重点承接石化、轻纺、汽车零部件及船舶设备加工、文化旅游等产业,目标是打造全国重要的石化和轻纺产业基地;另一个是铜池枞产业组团,即皖江中游段,包括铜陵、池州和安庆市枞阳县,主要承接有色金属冶炼及加工、非金属材料、化工、旅游等产业,并力图打造世界级有色金属产业基地和佛教文化旅游胜地。 这两个产业组团与位于皖江下游段的芜马巢产业组团相互呼应,共同构成了沿江产业发展轴。

4.推进“两翼”集群式发展

尽管作为皖江城市带“两翼”的滁州和宣城毗邻苏浙地区,但分析显示,滁州和宣城在本文考察的四个方面都处于相对落后的地位,这对皖江地区融入长三角是不利的。将“两翼”发展好,将扩大皖江城市带的辐射范围,促进整个安徽的经济发展和产业升级。因此,滁州和宣城应该进一步加大经济建设力度,并通过产业升级来保证经济的持续增长。此外,还要注重在发展自身支柱产业基础上,承接新型产业。例如滁州在电子信息、硅能光伏、绿色照明等新兴产业上还要进一步加大投入。宣城则应凭借生态优势和农业优势以及资源优势成为承接现代农业和工业的综合开发带。

5.促进产业分工,减少区域不平衡,提升整体经济实力

在整个皖江城市带承接产业转移示范区中,各地区根据自身的产业基础、区位优势等因素,形成了自己的支柱产业。整个区域囊括了装备制造业、原材料产业、轻纺产业、高技术产业、现代服务业以及现代农业等。各个城市在承接产业转移中突出各自的优势产业,不仅为建设皖江城市带承接产业转移示范区做出贡献,同时使得自身的产业得到了升级和优化。

通过分析我们看到,皖江城市带的发展情况参差不齐,区域发展不平衡现象较为严重,这是制约皖江地区整体实力提升的重要因素。因此,在经济发展、产业结构、开放水平、公共服务方面,皖江城市带要加强联系,紧密合作,谋求共同发展,逐步缩小区域不平衡,通过点轴发展的扩散效应,形成人口、经济和基础设施的复合集聚,在空间上形成经济网络,提高整体竞争力。

[1]蒋晓岚.皖江城市带产业承接与空间结构演化研究[J].战略研究,2011,(1):11-17.

[2]倪合金.对皖江城市带承接产业转移的若干思考[J].江东论坛,2010,(2):9-12.

[3]苏军帅.产业集群与皖江经济发展研究[A].丁家云,等编.皖江经济发展研究报告[C].北京:经济科学出版社,2010.