分税制下中央和地方财政支出结构与地区经济增长

2011-12-20温海滢

余 可,温海滢

(广东商学院 财税学院,广东 广州 510320)

●中国经济

分税制下中央和地方财政支出结构与地区经济增长

余 可,温海滢

(广东商学院 财税学院,广东 广州 510320)

文章通过构建分税制下中央和地方财政支出结构与经济增长的数理经济模型和经济计量模型,提出并验证了分税制下中央和地方财政支出结构与经济增长之间的关系,基于对 1995—2009年统计数据计量分析的经验证据,最终得出了结论:中央和地方财政支出结构与经济增长的关系是,只有当地方财政支出结构与中央财政支出结构实现结构互补时,地方财政生产性支出才能够促进经济增长。

分税制;财政支出结构;地区经济增长

在我国三十年的改革开放进程中,1994年的分税制改革具有里程碑的意义。但在分税制改革后,地方财政收入占全国财政总收入的比例急剧下降。在这一体制下,地方政府面临具有刚性的财政收入约束,必然在具有弹性的财政支出结构上做出相应的调整。而地方财政支出结构该如何变化才能促进地区经济增长,这就需要对中央和地方财政支出结构与地区经济增长之间的关系进行考察。

一、文献回顾

最早将政府财政支出纳入经济增长分析框架的是 Arrow&Kurz(1970)[1],在他们的分析框架中,消费者的效用不但来自于私人消费,还来自于公共资本。与 Arrow&Kurz(1970)[2]不同,Barro(1990)假定,公共投资流量可以直接纳入宏观生产函数,而资本存量则不能。他首先在内生经济增长模型中引入了政府的生产性财政支出,从而将长期经济增长率与政府的生产性财政支出紧密地联系在一起。并得出结论:长期经济增长率随着生产性财政支出的增加而提高,随着消费性财政支出的增加而下降。

Barro(1990)的结论告诉我们,政府财政对生产性支出投得越多,经济增长率就越高,政府如果将所有税收均投入到生产性支出中,经济增长率到达最高值;而如果政府财政对非生产性支出投得越多,其对经济增长是不显著的,甚至具有负效应。在 Barro(1990)分析框架的基础上,Devarajan、Swaroop&Zou(1996)[3]对财政支出结构变量与长期经济增长率的关系进行了理论分析,并推出了一系列的相关条件,认为在这些条件下,改变财政支出结构能够提高长期平衡经济增长率,并讨论了政府在教育、交通、国防和社会福利等方面的支出对经济增长的影响。Devarajan、Swaroop&Zou(1996)对政府生产性支出的定义是,该项支出在预算中的比例上升,将会提高经济的稳态增长率。

上述的各位学者的研究中,无论是 Barro(1990)运用内生经济增长模型来讨论生产性财政支出,还是 Devarajan、Swaroop&Zou(1996)更进一步的讨论了财政支出结构与长期经济增长的关系,其理论模型的不足之处在于没有考虑到财政分权框架下政府自身的结构特点。

Bird(1993)[4],Zou (1994,1996)[5-6],Gong和 Zou(2001,2002,2003)[7-9]则把财政分权框架引入到对宏观公共财政理论的研究之中,如 Gong和 Zou(2003)把 Barro(1990)讨论的一级政府财政支出的模型推广到包括中央政府财政支出和地方政府财政支出的多级政府的模型,给出了中央政府和地方政府的各种税收,中央政府对地方政府的政府间转移支付与经济增长率的关系。而肖芸和龚六堂(2003)则在引入了财政分权框架下的 Barro(1990)模型的基础上进一步引入了货币变量,并在此框架下讨论了最优税率与经济增长率的关系。但这些研究并没有对在分税制条件下的地方财政支出结构与地区经济增长进行考察,也没有讨论中央财政支出结构与二者之间的性质。

二、数理模型分析

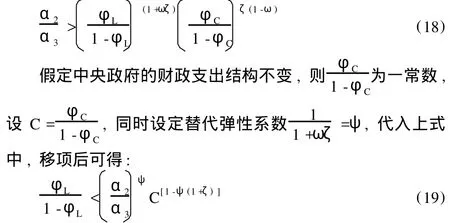

本文的数理分析框架建立在不变替代弹性 (CES)的宏观生产函数之上,但在构建生产函数时,由于要考虑到财政分权的因素,因此宏观生产函数的自变量,不但有地方政府的生产性支出和非生产性支出,还包括中央政府的生产性支出和非生产性支出。在分税制的条件下,根据本文的假定,这两方面的四类财政支出就全国范围来讲,其总和等于整个政府系统的税收。但就不同的地区来讲,其总和却可能不相等,这一点将在下文中做进一步的分析。

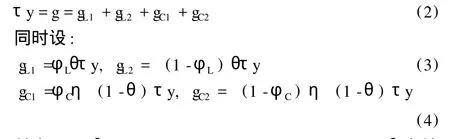

首先,设 gL1为地方政府的生产性支出,gL2为地方政府的非生产性支出,gC1为中央政府的生产性支出,gC2为中央政府的非生产性支出,则宏观生产函数可表示为:

其中 ,α1>0,α2≥0,α3≥0,α1+α2+α3=1,0<ω<1,0<μ<1,ζ≥-1。在上面的宏观生产函数中,没有考虑劳动的因素主要是基于两点原因:一是为了简化生产函数,以便于分析;二是由于本文已经假定宏观生产函数为线性齐次方程,因此对宏观生产函数的两边分别除以劳动投入,导致函数中的其它变量都变为人均数据,而这并不会影响函数的性质以及数理分析所得出的结论。

在整个政府系统 (包括中央政府和地方政府)的税收方面,假设整个政府系统按统一的税率τ征税。但这并不影响对整个政府系统税收收入为τy的假定,在理想的状况下,也就是地方政府按照分税制的规定向中央政府上交的税收总额,等于中央政府在该地区投入的财政支出总额,在这一条件下,中央政府和地方政府税收总额等于中央政府和地方政府财政支出的总和,如下所示:

其中,0<θ<1,0<φL<1,0<φC<1,η>0;θ为地方政府自留的政府税收的比例,1-θ为上缴中央政府的税收比例;φL为地方政府的生产性支出占地方政府税收的比例,1-φL为地方政府的非生产性支出占地方政府税收的比例;φC为中央政府的生产性支出占中央政府税收的比例,1-φC为中央政府的非生产性支出占中央政府税收的比例;η为中央政府对地方的投入系数,当η=1时,为理想状况,该地区的财政收支状况为 (2)式。

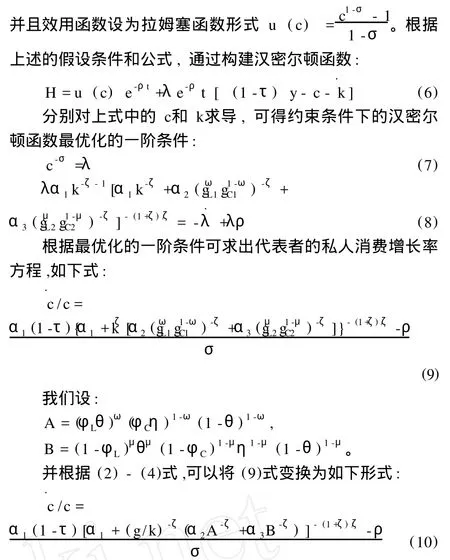

在税率τ和地方政府生产性支出比例φL不变的情况下,以及其它决策参数φC、θ、η不变的情况下,代表者选择私人消费 c和私人资本 k,以使其效用最大化:

设定λ为私人消费的稳态增长率,同时这一增长率也是长期经济的稳态增长率,假定地方经济沿着稳态增长路径增长,政府税率τ是不变的,也就是说 g/y是不变的,从而 g/k也保持不变,并且根据 (1)— (4)式可得下式:

将 (11)式代入 (10)式中,可得私人消费稳态增长率方程:

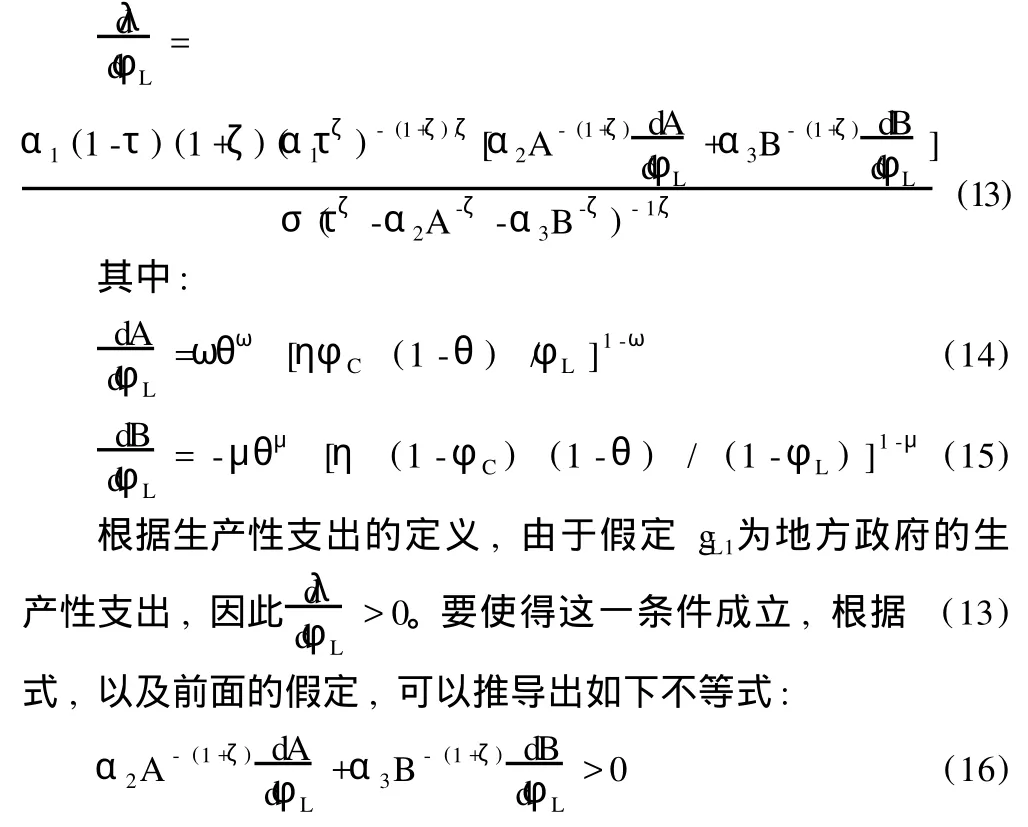

假设在政府税收和中央政府的财政支出结构参数不变的情况下,要得到地方财政生产性支出对长期经济增长影响的函数,就必须对 (12)式求导,因此可得地方经济的长期稳态增长率λ对地方政府的生产性支出比例φL的导数。

公式如下:

将 (10)式、(14)式和 (15)式代入 (16)式中,整理、合并和移项后可得:

为了便于分析,假设在宏观生产函数中,参数ω与μ相等,即ω=μ,则 (17)式可简化为:

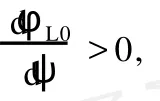

在 CES函数中,当ψ≠1时,假定α2>α3,同时假定中央财政支出结构是可变的。并设φL0为地方财政生产性支出比例的临界值,如果 g1的比例达到该临界值之后,继续上升,则经济增长率并不会随之而提高。其表达式如下:

为了得到临界值φL0随着政府财政支出间的替代弹性系数ψ的变化而变化的趋势与方向,对 (20)式求导,可得:

同理,如果 lnC>0,即φC>1-φC,从而导致 dφL0/dψ<0。这说明,当中央财政的生产性支出比例大于非生产性支出的比例时,随着地方财政生产性支出和非生产性支出的替代弹性系数ψ增加,地方财政生产性支出比例的临界值φL0会随之降低,从而将压缩地方政府提高生产性支出的比例空间,这时地方政府只有将更多的财政资源配置到非生产性支出中,才能促进地区经济的增长。上述结论意味着,如果中央和地方财政支出结构没有实现结构互补的话,则它们对地区经济增长的影响是相反的,或者某一方对地区经济增长的影响不显著。值得注意的是,上面的结论是在中央财政支出结构既定的假设前提下,得出的关于地方财政生产性支出比例与地区经济增长率关系的结论。由于中央财政生产性支出与地方财政生产性支出在宏观生产函数中的参数结构是相同的,因此,如果在地方财政支出结构既定的前提条件下,中央财政生产性支出比例与地区经济增长率的关系也具有这一关系。

三、经济计量模型的构建

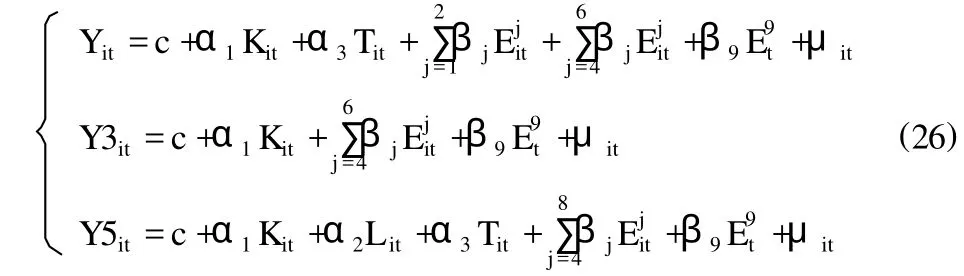

首先,我们根据数理经济模型框架构建分税制下中央和地方财政支出结构与地区经济增长的经济计量模型。为了便于构建计量模型,本文采用柯布—道格拉斯生产函数,首先在不考虑中央财政支出的情况下,将地方财政的八类支出全部纳入模型中进行分析,其生产函数为:

在 (22)式中,y代表国内生产总值,k代表私人资本,sj代表第 j类政府公共支出。对 (22)式两边分别取自然对数,可得:

对 (23)式求各变量的时间导数,并考虑到劳动力、开放程度等外部因素,具体的经济计量模型如下式:

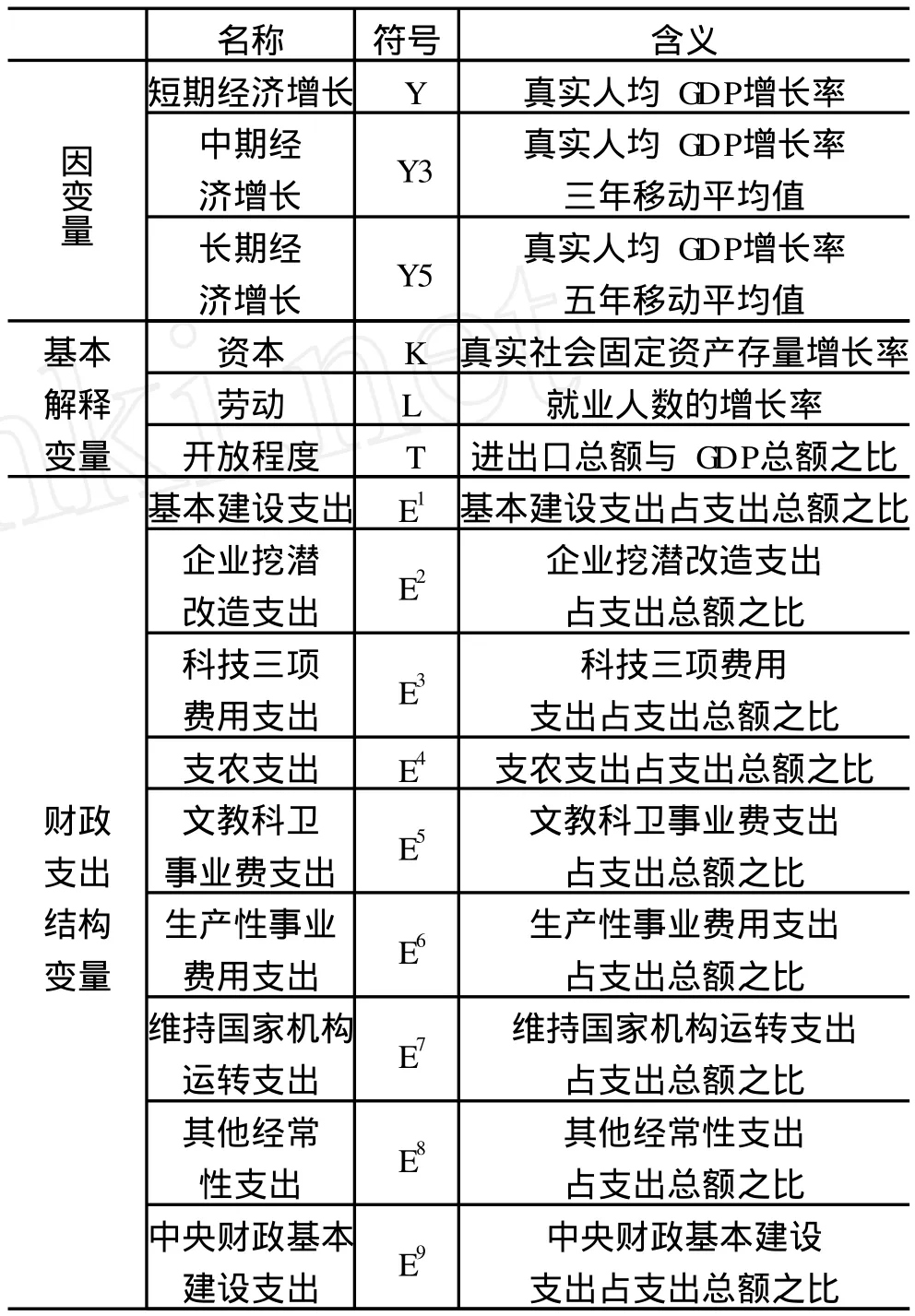

各变量的符号和含义见表 1。

表1 各变量的名称符号和含义

Lit代表地区 i第 t年的就业人数的增长率。Tit代表地区 i第 t年的进出口总额与 GDP总额之比,体现了一个地区开放程度的大小。

由于中央财政的非生产性支出主要是用于全国性的公共产品的提供,如国防和外交,而用于地方的中央财政非生产性支出则主要是通过对地方财政的转移支付来转化为地方财政支出的一部分。同时,由于其年度数据是全国范围内的数据,没有给出中央财政各项支出分配到 31个省、自治区和直辖市的具体数额。如果将中央财政各项支出的结构比代入面板数据的经济计量模型中,这就会造成在时间 t不变的条件下,第 t年的中央财政支出结构变量的值,对于每个地区来说均是相等的。

因此,本文主要考虑将中央财政的生产性支出纳入经济计量模型之中,如果考虑中央财政生产性支出结构对地方经济增长的影响,则 (24)式可变化为:

四、相关检验和估计结果分析

为了避免出现伪回归现象发生,下面进行面板数据的单位根检验和协整检验,以检验每个变量的稳定性,以及经济计量模型的稳定性。本文采用Levin,Lin&Chu(2002)的方法进行检验;对于单一单位根过程的检验,检验的结果表明所有变量的单位根检验统计量均在 0.01的水平上显著,这就意味着模型中的变量是稳定的。但为了检验整个计量估计模型的稳定性,需要对 (26)式做面板数据的协整检验,并采用 Kao检验方法进行协整检验。在 Huas man检验中,面板数据固定效应模型是无论原假说成立与否都是一致的,而随机效应模型在原假说成立的条件下是一致的,并且样本越大越有效,但如果原假说被拒绝,则 RE不是一致的。所有模型均通过了协整检验,且均通过了 Haus man检验。也就是所有模型中的变量均具有协整关系,不会出现伪回归的现象,且均采用固定效应的面板数据计量模型进行实证分析。

由于本文所采用的中央财政基本建设支出是一个总量,缺乏每个地区得到的中央财政基本建设支出的具体数额,因此设定该变量每一年的数据对于每个地区来说均相同。然而,这在计量估计的技术上可能导致具有时间固定效应的经济计量模型在估算过程中呈现奇异矩阵,无法得出估计结果。因此,在时间固定效应模型和空间经济计量模型中剔出具有高度共线性的相关变量,这些解释变量包括中央财政基本建设支出和两个虚拟变量,这两个虚拟变量在截面固定效应模型中也被剔除。根据经济计量模型 (26)式,将我国 31个省、自治区和直辖市 1995年至 2009年的相关数据输入软件 Eviews6.0,可以得出计量估计结果。我们分别对各类面板数据固定效应模型进行估计,并选择 Adj.R2值最大的一个计量估计模型作为逐步回归的基本模型,运用逐步回归法,可以得到如表 2所示的经济计量模型估计结果。

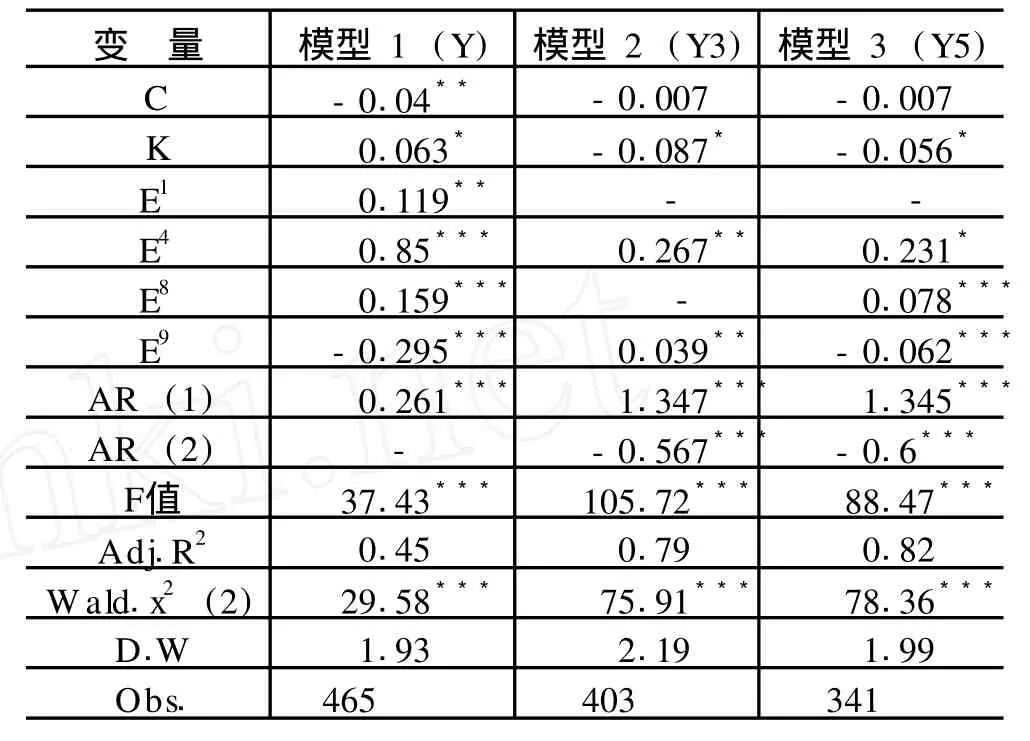

表2 逐步回归经济计量模型估计结果

在上述经济计量模型估计结果中,地方财政基本建设支出对短期地区经济增长的影响表现为显著的正相关性,其估计系数为 0.119,且在 0.05的水平上显著,而该项支出对中期和长期地区经济增长的影响不显著,因而没有被加入到模型 2和模型 3中。这一结论说明地方财政基本建设支出具有短期的经济增长效应,而对中长期地区经济增长的促进作用则不明显。而固定资产投资对短期地区经济增长的影响也具有显著的正相关性,但对中长期地区经济增长的影响则表现为显著的负相关性,其估计系数分别为 0.063、 -0.087和-0.056,且均在 0.1的水平上显著。由此可见,地方财政基本建设支出与固定资产投资对地区经济增长的影响具有一定的同步性。地方财政支农支出对短期、中期和长期地区经济增长的影响均呈现出显著的正相关性,其估计系数在模型 1、模型 2和模型 3中分别为 0.85、0.267和 0.231,且分别在0.01、0.05和 0.1的水平上显著,由此可见,地方财政支农支出对短期、中期和长期地区经济增长影响的大小和显著程度则随着期限的延长而不断地降低。

由于地方财政其它经常性支出对中期地区经济增长的影响不显著,导致其没有被加入到模型 2中,但该项支出对短期和长期地区经济增长的影响则表现为显著的正相关性,其估计系数分别为 0.159和 0.078,且均在 0.01的水平上显著。作为生产性支出的基本建设支出却在模型 2和模型 3中,与地区经济增长的相关性不显著,与此同时除了支农支出外,其它作为生产性支出的地方财政支出也没有被加入估计模型之中。然而,作为非生产性支出的其它经常性支出却在模型 1和模型 3中,与地区经济增长具有显著的正相关性。中央财政基本建设支出对于短期、中期和长期地区经济增长的影响与前面的分析是一致的,那就是中央财政基本建设支出对短期和长期地区经济增长具有显著的负相关性,而对中期地区经济增长则具有显著的正相关性。值得注意的是,在模型 1中,中央财政基本建设支出与短期地区经济增长具有显著的负相关性,而地方财政基本建设支出却具有显著的正相关性,这说明二者对短期地区经济增长的影响是反向的。而在模型 2中,地方财政基本建设支出对中期地区经济增长的影响是不显著的,而中央财政基本建设支出对中期地区经济增长却具有显著的正相关性。

上述计量分析结果为本文数理模型分析得出的结论提供了经验证据,也就是说,中央和地方财政支出结构只有实现互补,才能够有效地促进地区经济增长。这一结论有助于地方政府根据中央政府的财政支出政策,来调整本地区的财政支出结构,以有效地促进本地区的经济增长。

[1]Arrow K,KurzM.Public Investment,the Rate of Return and Optimal Fiscal Policy[M].Baltimore:John Hopkins University,1970.

[2]Barro R J.Government Spending in a Simple Model of Endogenous Growth [J]. Journal ofPolitical Economy,1990,98:103-125.

[3]Devarajan S,Swaroop V,Zou H.The Composition of Public Expenditure and Economic Growth[J].Journal ofMonetary Economics,1996,37(2):313-344.

[4]Bird R M.Threading the Fiscal Labyrinth:Some Issues in Fiscal Decentralization[J].National Tax Journal,1993,46(2):207-227.

[5]Zou H. The Spirit of Capitalism and Long-run Growth[J]. European Journal of Political Economy,1994,10(2):279-293.

[6]Zou H.Taxes,Federal Grants,Lucas Public Spending and Growth[J].Journal ofUrban Economics,1996,39:303-317.

[7]Gong L,Zou H.Money,Social Status,and Capital in a Cash-in-AdvanceModel[J].JournalofMoney,Credit,and Banking,2001,22(2):284-293.

[8]Gong L,Zou H.Optimal Taxation and Intergovernmental Transfer in aDynamicModelwithMultipleLevelsof Government[J]. Journal of Economic Dynamics and Control,2002,26:1975-2003.

[9]GongL,Zou H.Taxes,Federal Transfer,GovernmentAccumulation and Endogenous Growth[J].Annalsof Economics and Finance,2003,4(1):471-490.

[10]王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望 [M].北京:经济科学出版社,2000.

[11]宋海岩,刘淄楠,蒋萍.改革时期中国总投资决定因素的分析 [J].世界经济文汇,2003,(1):44-46.

The Composition of Central and Local Public Expenditure and Region Econom ic Growth Under Tax Assignment System

YU Ke,WEN Hai-ying

(College of Taxation and Public Finance,Guangdong University of Business Studies,Guangzhou510320,China)

This paper raise and verify the question of the relationship between composition of central and local public expenditure and economy growth,by constructingmathematical economicmodel and econometricmodel,and based on the data ofChina from 1995 to 2009,we finally reach a conclusion:there is a mutual complementation the relationship among composition of central and local public expenditure and region economy growth,and it is the complementary composition between central and localpublic expenditure,whichmakes them positively related with region economy growth.

tax assignment system;the composition of public expenditure;region economic growth

F810.45

A

1007—5097(2011)01—0054—05

10.3969/j.issn.1007-5097.2011.01.012

2010—06—28

余 可 (1972—),男,四川达州人,讲师,博士,研究方向:中国财政实证分析;温海滢 (1972—),女,山西大同人,副教授,博士,研究方向:财税理论与政策。

[责任编辑:余志虎 ]