利用Excel计算固定资产的折旧

2011-09-29马宏丽

兰 芳,马宏丽

(1.十堰职业技术学院经济贸易系;2.十堰职业技术学院财务处,湖北十堰442000)

利用Excel计算固定资产的折旧

兰 芳1,马宏丽2

(1.十堰职业技术学院经济贸易系;2.十堰职业技术学院财务处,湖北十堰442000)

企业的固定资产种类繁多,折旧额的手工计算工作繁杂,而且易错。常用的年折旧额计算方法有平均年限法、工作量法、双倍余额递减法,年数总和法。这些方法下的折旧额计算,如果借助Excel来实现,不仅使这一工作可以快捷方便地完成,而且可以保证数据的准确无误。

Excel;固定资产;折旧

《企业会计准则第4号——固定资产》规定,固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计提折旧额进行系统分摊。企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法[1]。常用的固定资产折旧方法有平均年限法、双倍余额递减法和年数总和法等。Excel提供了相应的折旧计算函数,使用这些函数可以方便、快速地计算出固定资产折旧。本文分别介绍这些函数的使用方法,以便帮助财会人员计算固定资产的折旧。

一、年限平均法下的固定资产折旧额计算

年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均是等额的。会计中计算公式如下:

年折旧率=(1-预计净残值率)/预计使用寿命(年)

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

Excel中年限平均法使用的是函数 SLN()。函数SLN()的功能是返回某项固定资产在一个期间中的线性折旧额。其语法公式为:=SLN(cost, salvage,life)

式中:

cost为固定资产资产原值;

salvage为固定资产预计净残值;

life为折旧期限。

举例如下:

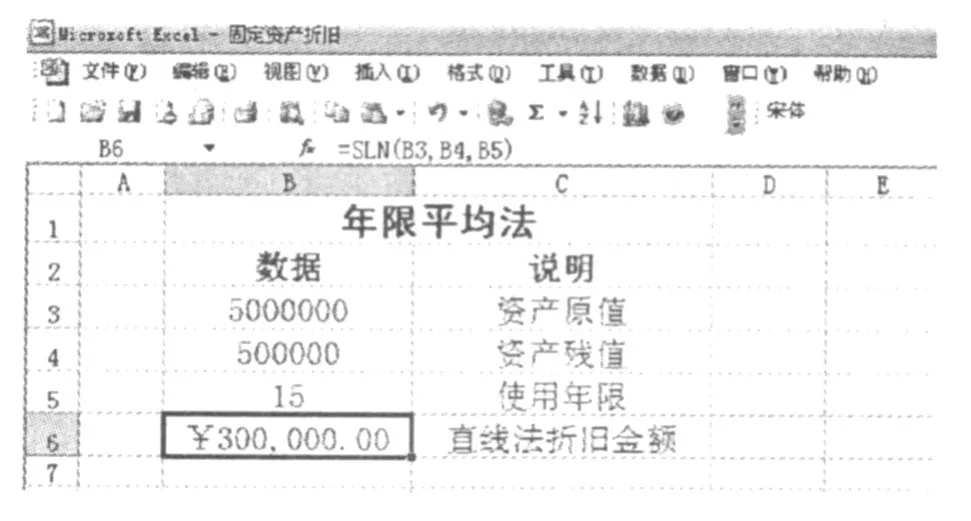

例1 盛和机械制造厂新购置一台价值500万元的机器设备,折旧年限测定为15年,残值为50万元,按直线法计算,每年的折旧值是多少?

操作:

(1)建立Excel表格并输入相关数据;

(2)在B6单元格中输入公式“=SLN(B3,B4, B5)”,即可显示出如图1所示的计算结果。

图1

二、双倍余额递减法下的固定资产折旧额计算

双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。会计中计算公式如下:

年折旧率=2/预计使用寿命(年)×100%

月折旧率=年折旧率/12

月折旧额=(固定资产原价-累计折旧)×月折旧率

Excel中双倍余额递减法使用的是DDB()和VDB()两个计算函数。DDB()函数需要在当双倍余额递减法计算出的折旧额小于按直线法计算额时,用手工转换成直线法;而VDB()函数不仅可以计算出双倍余额递减法应提的折旧额,而且可以进行直线法的自动转换[2]。两个函数的内容具体如下:

(1)函数DDB()的功能是用双倍余额递减法或其他指定方法,返回指定期间内某项固定资产的折旧额。其语法公式为:=DDB(cost,salvage,life, period,factor)。

式中:

cost为资产原值;

salvage为资产残值;

life为折旧期限;

period为需要计算折旧值之期间,

factor为余额递减速率,如果省略,则假设为2 (双倍余额递减法)。

需要注意的是按照双倍余额递减法计算折旧的要求,固定资产使用的最后两年应采用直线法,所以最后两年的折旧计算不能使用函数DDB()。

(2)函数VDB()的功能是返回某项固定资产用余额递减法或其他指定方法计算的或特定时期的折旧额。即采用不同倍率的余额递减法计算一个时期内固定资产折旧额。其语法公式为:=VDB(cost, salvage,life,start_period,end_period,factor,no_ switch).

式中:

cost为资产原值;

salvage为资产残值;

life为折旧期限;

start_period为计算中的首期;

end_period为计算中的末期;

factor为余额递减速率,如果省略则默认为2 (双倍余额递减);

no_switch为一个逻辑值,指定当折旧值大于余额递减计算值时,是否转为直线折旧法。如果该值为TRUE,无需转换,如果该值为FALSE且折旧值大于余额递减值,将转用直线折旧法。

举例如下:

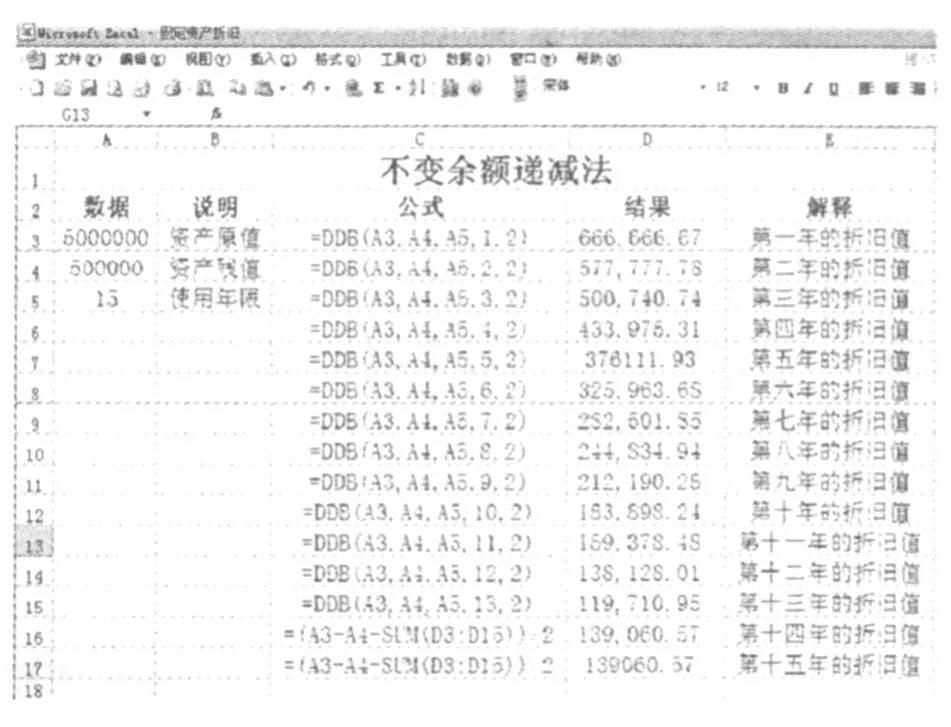

例2 盛和机械制造厂新购置一台价值500万元的机器设备,折旧年限测定为15年,残值为50万元,按双倍余额递减法计算,每年的折旧值是多少?

第一方法:采用函数DDB()计算折旧额。

操作:

(1)建立Excel表格并输入相关数据。

(2)分别在相应的计算单元中输入下列公式,即可显示出如图2所示的计算结果:

单元格C3=“=DDB(A3,A4,A5,1,2)”

单元格C4=“=DDB(A3,A4,A5,2,2)”

单元格C5=“=DDB(A3,A4,A5,3,2)”

单元格C6=“=DDB(A3,A4,A5,4,2)”

单元格C7至C15采用类似的公式

单元格 C16=“=(A3-A4-SUM(D3: D15))/2”

单元格 C17=“=(A3-A4-SUM(D3: D15))/2”

图2

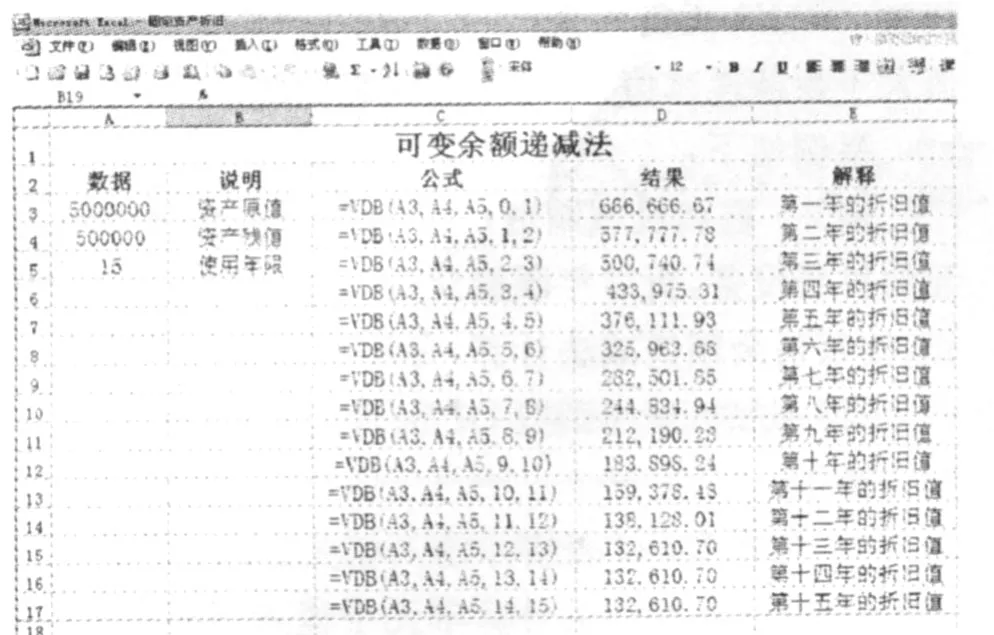

第二方法:采用函数VDB()计算折旧额。

操作:

(1)建立Excel表格并输入相关数据;

(2)分别在相应的计算单元中输入下列公式,即可显示出如图3所示的计算结果:

单元格C3=“=VDB(A3,A4,A5,0,1)”

单元格C4=“=VDB(A3,A4,A5,1,2)”

单元格C5=“=VDB(A3,A4,A5,2,3)”

单元格C6=“=VDB(A3,A4,A5,3,4)”

单元格C7=“=VDB(A3,A4,A5,4,5)”

单元格C8至C17采用类似的公式。

图3

三、年数总和法下的固定资产折旧额计算

年数总和法,又称年限合计法,是指将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。会计中计算公式如下:

年折旧率=尚可使用寿命/预计使用寿命的年数总和×100%

月折旧率=年折旧率/12

月折旧额=(固定资产原价-预计净残值)×月折旧率

Excel中年数总和法使用的是函数SYD()。函数SYD()的功能是将返回某项资产按年数总和法计算的某指定期间的折旧值,其语法公式:=SYD (cost,salvage,life,per)。

式中:

cost为资产原值;

salvage为资产残值;

per为需要计算折旧值的期间。per必须使用与life相同的单位。

举例如下:

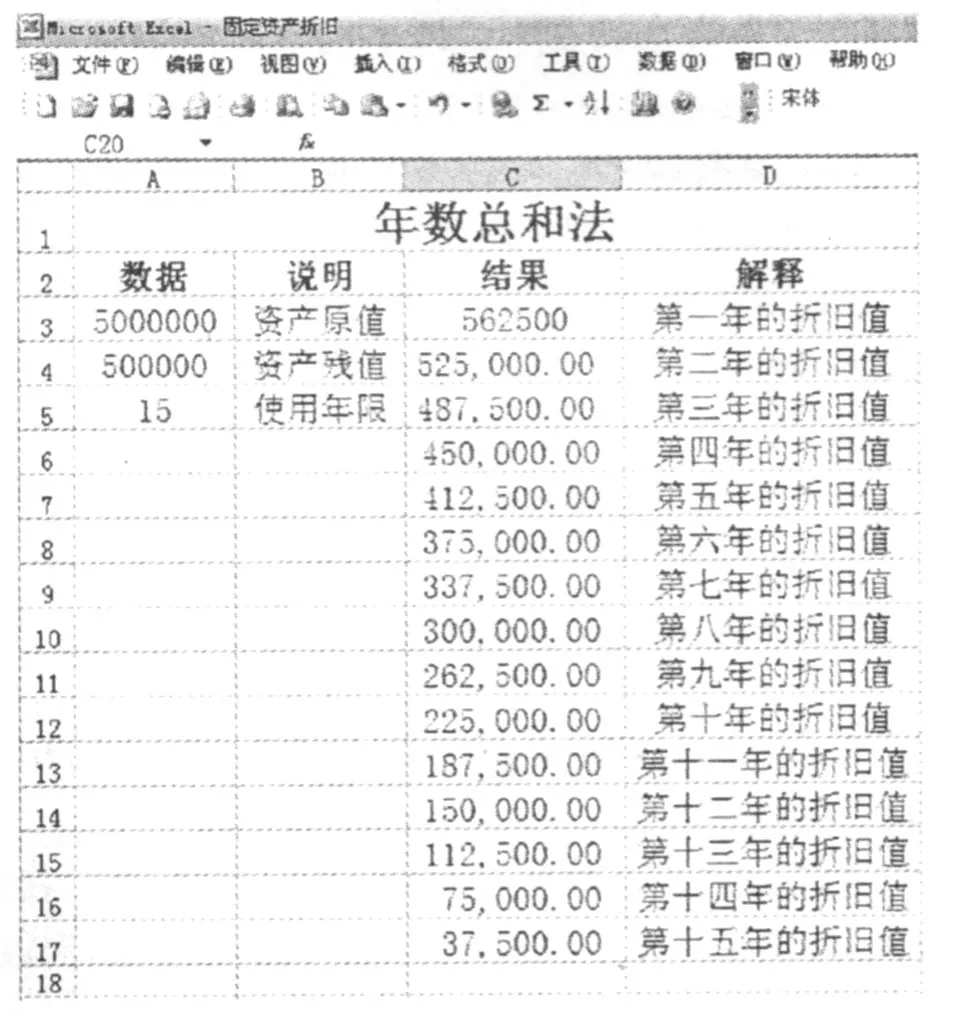

例3 盛和机械制造厂新购置一台价值500万元的机器设备,折旧年限测定为15年,残值为50万元,按年数总和法计算,每年的折旧值是多少?

操作:

(1)建立Excel表格并输入相关数据;

(2)分别在相应的计算单元中输入下列公式,即可显示出如图4所示的计算结果:

单元格C3=“=SYD(A3,A4,A5,1)”

单元格C4=“=SYD(A3,A4,A5,2)”

单元格C5=“=SYD(A3,A4,A5,3)”

单元格C6=“=SYD(A3,A4,A5,4)”

单元格C7=“=SYD(A3,A4,A5,5)”

单元格C8至C17采用类似的公式。

图4

[1]财政部会计资格评价中心.2010年中级会计资格中级会计实务[M].北京:经济科学出版社,2009:34.

[2]王云峰,等.用 Ecxel实现医院固定资产折旧的几种常用方法[J/OL].[2010-11-5].http://www.ahcit.com/lanmuyd.asp?id=3078

Calculation of Fixed Assets Depreciation with Excel

LAN Fang1,MA Hong-li2

(1.Department of Economics and Trade,Shiyan Technical Institute; 2.Finance Division,Shiyan Technical Institute,Shiyan 442000,China)

Fixed assets depreciation is an important part of fixed assets management,while various types and different treatments of fixed assets bring accounting work some difficulties.The application of Excel software can make the calculation of fixed assets depreciation become quick and accurate.This paper introduces several commonly used methods of fixed assets depreciation in the practical work.

Excel;fixed assets;depreciation

F406.72

A

1008-4738(2011)01-0044-03

2010-09-10

兰 芳(1977-),女,十堰职业技术学院经济贸易系讲师;马宏丽(1976-),女,十堰职业技术学院财务处会计师。