持续经营不确定性的审计判断

2011-09-27河南大学工商管理学院

河南大学工商管理学院 柳 红

持续经营不确定性的审计判断

河南大学工商管理学院 柳 红

随着企业市场化程度的日益深化与股权分置改革的稳步推进,企业的持续经营能力及其衍生的经济后果愈加受到关注。注册会计师对被审单位持续经营假设适当性的执业判断结果,成为利益相关者决策的重要依赖。同时企业持续经营的不确定性增加了审计师的审计难度,导致了审计风险,因此,企业持续经营审计问题也就引起了人们的普遍关注。本文通过对自1997年以来会计师事务所出具的有关持续经营不确定性的审计意见分析及审计意见差异性对注册会计师的影响,提出提高持续经营审计质量的具体措施。本文的分析限于A股上市公司,所指的持续经营不确定性意见为注册会计师在审计报告中明确提及持续经营不确定性的审计意见。

一、持续经营下审计判断综述

17世纪股份公司的创建使持续经营观念具有了法律效力,18世纪产业革命的工业生产使这一观念得到了发展,到19世纪被制造商们广泛采用后,持续经营就以现代的形式出现——成为构建会计理论的一大假设。持续经营假设是会计学的一个基本假设或惯例。所谓持续经营假设,是指被审计单位在编制财务报表时,假定其经营活动在可预见的将来(通常是指资产负债表日后十二个月)会继续下去,不拟也不必终止经营或破产清算,可以在正常的经营过程中变现资产、清偿债务。自从持续经营假设在1922年由美国会计学家佩顿(Paton)首次提出之后,即在会计理论中得以明确,也被各国的会计准则广泛接受。

2007年1月1日施行的新准则中注册会计师对持续经营假设的考虑贯穿整个审计过程。这是我国审计领域中第一个将属于不确定审计研究范围的持续经营审计作为研究对象的成文准则,这也充分揭示了随着经济的不断发展,越来越多对企业产生重大影响的不确定性事项已经开始受到了实务界的重视。因此,企业持续经营不确定性审计问题也引起了人们的普遍关注。公司存在的持续经营不确定性虽然具有一定的客观性,但却取决于管理当局对持续经营能力的主观判断。因此,持续经营不确定性表现在管理当局或审计人员对公司持续经营能力的一种“重大怀疑”。如果管理当局或审计人员对公司持续经营能力有“重大怀疑”,则表明公司存在持续经营不确定性;否则,则表明公司不存在持续经营不确定性

二、上市公司持续经营审计判断审计意见类型分析

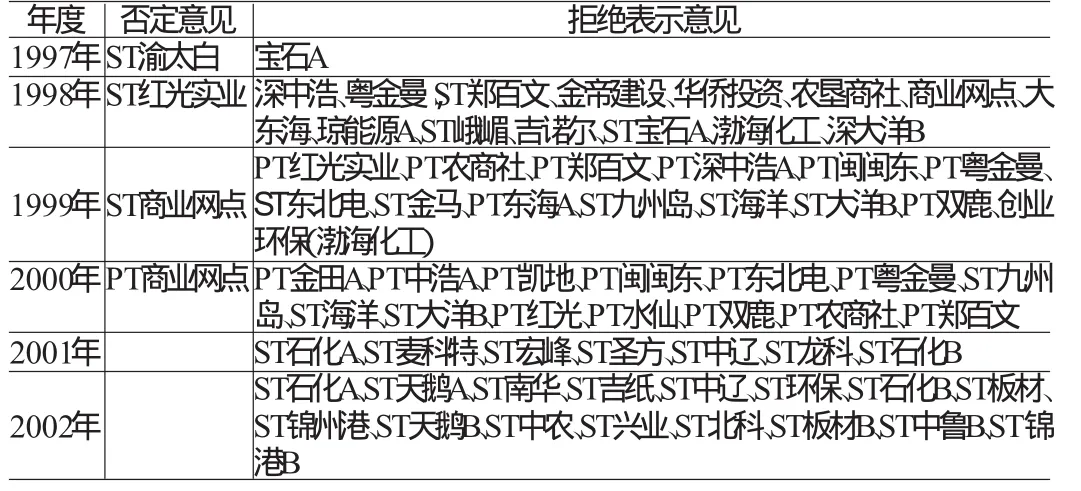

1997-2002年度间,除金帝建设(1998)、ST圣方(2001)因审计范围受限被注册会计师出具拒绝表示意见的审计报告外,在其余的58份审计报告中,均对公司的持续经营假设提出了质疑。如ST中辽2002年审计报告中,注册会计师认为“公司连续两年经营亏损,净资产已为负值,同时又存在大额的逾期银行贷款和对外担保,被诉讼案件多起,涉案金额较大,主要资产已抵押或被查封,个别子公司已歇业,未能就其编制会计报表所依据的持续经营假设合理性获取必要的审计证据”;注册会计师认为ST郑百文(2000)、ST深中浩(2000)、ST石化(2001)、ST南华(2002)、ST吉纸(2002)等公司的持续经营假设存在重大不确定性;ST兴业(2002)等公司的持续经营能力已受到极大影响。(见表1,表2)

表1 1997-2002年报中被出具否定和拒绝表示意见的上市公司一览表

表2 2003-2008年度关于持续经营非标审计意见分析

我国从1997年第一次上市公司持续经营不确定意见审计报告出现以后,注册会计师对上市公司持续经营不确定性发表审计意见的审计报告的数量呈上升趋势,从1997年的3份到2004年的68份,直到2008年的86份,占各年非标准审计报告的比重由3.19%上升到78.18%。其中有几次较大幅度的增长出现在1998年、2003年、2007年及2008年。由1997年的3份增加到1998年的20份,明显地折射出1998年《准则》的发布对注册会计师出具持续经营不确定审计意见的影响。2003年独立审计准则修订稿颁布实施后,持续经营不确定性意见审计报告占当年非标准审计报告的比重高达50.94%。2007年新《准则》的施行,使得2007年关于持续经营不确定性的审计报告较2006年有较大增长。另外值得关注的就是2008年关于持续经营非标审计意见的比重的大幅上涨,跟世界性金融危机对全球经济的影响具有一定的关系。通过对持续经营不确定性意见类型的进一步分析,有几个问题值得引起注意和思考。

(1)出现了否定意见。重庆会计师事务所对渝钛白1997年度的财务报告出具了否定意见的审计报告,这成为我国第一份注册会计师对上市公司发表否定意见的审计报告,而这份否定意见恰恰是关于持续经营不确定事项的。随后1998年、1999年、2000年各出现一份。其中代码600833的上市公司商业网点连续两年(1999、2000)被出具了否定意见,且均与持续经营不确定性事项有关。

通过分析发现,关于持续经营不确定性的否定意见的审计报告在1997~2008年的12年间仅仅出具了4份,且均发生在2003年《准则》修订之前。值得思考的是,修订后的准则是否使越来越多的上市公司“逃离”了否定意见的条件范围,还是修订后的《准则》进一步明确了判定审计意见类型的条件,使注册会计师发表该种意见类型的比率大大降低了。但如果确信被审计单位破产清算成为必然,而被审计单位的会计报表仍以持续经营假设编制,理论上固然可以对会计报表出具否定意见的审计报告,但是在审计实务中一定要慎之又慎。因为如果注册会计师对被审计单位会计报表出具否定意见的审计报告,实际上等于宣告被审计单位必然破产倒闭。被审计单位万一出现起死回生,或者拖上二年或三年再破产清算,则注册会计师遭受法律诉讼就难于避免。因此,在审计实务中很少有对被审计单位持续经营假设不合理出具否定意见的审计报告。

(2)无法表示意见(拒绝表示意见)出现率居高不下。在带解释说明段的无保留意见、保留意见、带解释说明段的保留意见、否定意见与无法表示意见五种审计意见类型中,带解释性说明段的无保留意见占总数最多,其次就是无法表示意见类型。无法表示意见,无疑是承认注册会计师在经过一番劳动后并无收获,这是报告使用者所不愿看到的,但可以把关于持续经营不确定性的无法表示意见看成审计委托双方的一种计谋:对注册会计师而言,规避了一定的审计风险;对委托人而言,完成了委托、对报告使用者有了交代。但是值得关注的是,审计中关于持续经营不确定性的无法表示意见,呈逐年下降的趋势,如从2003年的24.07%,下降到2008年19.77%,由此也可以推论,《准则》修订关于对出具无法表示意见的审计报告的修改对注册会计师的行为有了一定的指导作用。

(3)通过分析比较,发现每次在新的准则实施前后期间均对关于持续经营不确定性审计意见类型产生一定正比例影响。值得关注的是针对2008年非标审计意见中出现的关于对持续经营能力不确定性问题,许多上市公司受世界性金融危机的影响,其持续经营能力的判断存在极大地不确定,因此2008年的审计报告中关于持续经营不确定的问题占据了导致CPA出具非标意见的重要影响因素。金融危机的发生导致被审计企业持续经营的不确定性增大,很多不确定性没有历史数据或以往经验可以参考,导致企业、投资者乃至注册会计师的风险大幅提高。因此,注册会计师需要考虑要求管理层在财务报表附注中,充分披露金融危机的影响以及持续经营的不确定因素。同时注册会计师应当更多地考虑出具带强调事项段的无保留意见乃至保留意见甚至否定意见的审计意见。

三、持续经营审计意见的差异性对CPA的影响

上市公司审计报告中关于持续经营审计意见的差异性对CPA的影响可从以下两方面分析:

(1)如果审计人员认为被审计单位编制会计报表所依据的持续经营假设是合理的并出具无保留意见审计报告增加强调事项段的审计报告,然而为当某一公司破产清算时,会计报表使用者往往指责注册会计师审计失败,是投资者或债权人因其投资或贷款遭受损失,往往找注册会计师当替罪羊,要求得到赔偿以弥补其损失。审计人员可能遭受的损失包括声誉损失和财务报告使用者对其的诉讼损失。

(2)有人认为对企业持续经营假设出具非标准审计报告后,审计报告本身而非企业的生产经营情况,可能导致企业真的破产清算,出现“自我实现预测效果”。也就是说,财务或经营陷入困境的公司本来还有希望渡过难关,但因注册会计师对企业的持续经营能力发表保留意见,导致会计报表使用者的过度反应。如采取收缩信用、不予贷款或改变交易条件等措施,会更加速企业财务状况的恶化,从而使企业很快就面临破产清算的境地。因此,注册会计师即使对企业持续经营假设发表非标准审计意见,在措词上也应十分慎重,只列示企业持续经营能力存在疑虑的各种迹象,不应预测这些迹象后面的结果,以避免引起不必要的诉讼。

注册会计师在执行审计业务中对企业持续经营能力的判断与评价,出具合适意见的审计报告非常重要,是保证审计质量,把审计风险降低到可接受的水平。

四、提高持续经营审计质量的具体措施

评价持续经营审计判断质量最为明显的指标是所作判断的准确度,但在审计实务中,许多审计判断中并不存在客观的、可计量的外部标准来衡量其结论的准确性,在这种情况下,多个审计人员的意见一致性是用于评价某一注册会计师的判断质量的最常用的标准。因此坚持意见一致性原则至关重要,这不仅关系到审计判断结论的正确与否,还关系到报表使用者对审计意见的信心以及审计职业的生存和发展。如何提高持续经营审计质量,拟采取以下措施:

(1)整合专家知识,积极开发和应用持续经营审计判断专家系统。持续经营审计判断是一个复杂的过程,过程中需要考虑的影响因素很多,而且许多因素具有难以量化和不确定性的特点,使得持续经营审计判断无法用传统的数学模型进行精确描述。对于处理难以用数学模型精确描述的复杂对象,专家系统具有非常明显的优越性。从1965年世界上第一个专家系统(DENRAL)研制成功以来,专家系统广泛应用于各行业,利用人工智能以及预先存储的知识库,模拟人类专家的判断和决策,解决了那些需要专家决定的复杂问题。设计与开发适合我国国情的计算机专家系统是提升持续经营审计判断质量,解决准则修订不可克服缺陷问题的迫切要求。

(2)充分运用审计判断辅助工具及或其他技术工具。各会计师事务所首先应积极使用已有的审计判断辅助工具,或组织有经验的审计专家积极开发审计判断辅助工具。专家系统应将专家的感性经验和科学算法相结合,为定性和定量相结合的综合分析技术提供实现手段。如果能够使用某些技术工具(如期权定价模型)和公开获得的信息对持续经营的不确定性进行判断,将有助于审计人员正确地出具符合客户实际情况的审计报告,减小误判成本,保护财务报告使用者和CPA利益。同时,由于使用的是公开信息,财务报表使用者可以利用这些技术工具在客观上对CPA与客户的共谋行为形成监督。因此,探讨能为判断持续经营的不确定性提供参考的定量分析方法,提出了利用公开的财务报告和市场事务数据,使用布莱克-斯科尔斯-默顿期权定价模型,求解公司的违约(破产)概率的方法,为CPA和财务报告使用者的决策提供一种参考,但是毕竟这种方法做了大量的假设。

(3)加强法制建设,强化被审计单位管理层的法律意识。持续经营审计中“量刑不准”的原因之一是被审计单位故意隐瞒信息或者拒不配合,注册会计师的执业环境较差。只有规范了审计执业环境,减少审计双方的信息不对称,减少被审计单位的舞弊和欺诈行为,加强审计双方的配合,才能降低审计风险。

[1]陈朝晖:《论持续经营不确定性》,《会计研究》1999年第7期。

[2]秦荣生:《对注册会计师关注持续经营能力的若干思考》,《中国注册会计师》2003年第8期。

(编辑 袁露芬)