环境会计在石油企业的应用

2011-09-24徐旦丹

徐旦丹

(河海大学商学院,江苏南京 211100)

环境会计在石油企业的应用

徐旦丹

(河海大学商学院,江苏南京 211100)

企业是经济发展的主要推动者,同时也是环境污染的罪魁祸首。石油企业作为高污染的企业之一,它对环境的保护负有不可推卸的责任。那么,在石油企业中推行环境会计,将环境管理融入企业全面管理之中并对环境成本与效益进行确认与计量成为了企业可持续发展的必由之路。

环境会计;石油企业;成本分类与核算;作业成本法

随着现代工业的迅猛发展,人类对于石油这一稀缺资源的需求也随之增长,由石油引发的环境问题便日益显著。人类逐渐认识到石油这种稀缺资源在发挥其无限能量进而推动经济发展的同时,其带来的污染也严重阻碍了社会经济可持续发展的进程。于是,污染治理及环境保护成为了石油企业发展的重要控制环节。而环境会计作为管理会计的新兴领域,它旨在为企业进行环境管理提供决策有用信息并对企业环境成本进行确认与计量,在石油企业推行环境会计能有效提高企业内部对环境管理的重视,从而促进企业与环境的可持续发展。

一、石油企业建立环境会计的必要性与可行性

(一)石油企业建立环境会计的必要性

1.会计信息真实性原则的需要

真实性原则作为会计基本原则之一,要求会计信息能真实反映企业财务状况与经营成果。在传统的会计核算方法下,企业会计处理都是从经济活动的角度出发,将环境资源作为其附属,不对其进行单独确认与计量。而在石油企业,环境成本在企业成本中占据了不容忽视的份额,若继续将环境资源作为经济活动的附属就不能真实地反映企业的会计信息,从而影响企业管理者的决策科学性。所以石油企业应该推行环境会计,使企业环境成本得到科学的确认与计量,并对其进行有效管理。

2.石油企业自身可持续发展的需要

由于传统的会计核算方法并未对环境资源进行单独核算与计量,环境成本被草率地分摊到企业生产成本中去,使得企业管理者忽视了环境因素对于企业发展的影响。这样不仅造成了社会环境污染,同时也增加了企业的生产成本,阻碍了企业自身的可持续发展。

2007年,美国石油学会(American Petroleum Institute,API)的一份统计报告[1]显示,从1990年以来,美国石油行业已经在环保产品及设备上花费了超过1480亿美元,也就相当于每人投入了504美元。除了环保硬件设备的投入,石油企业还要支付大笔的环境污染治理费用,甚至环保罚款及赔偿金。

石油企业的巨额环境成本投入已经严重阻碍了企业的发展,那么如何更有效地控制环境成本、提高企业生产效益便成了该行业健康发展的首要问题。显然,传统的会计核算方法已经不能满足石油企业对于环境管理的需要,而环境会计能够针对性地对环境成本进行科学核算并有效控制,有利于企业用最小的环境投入换取最高的企业效益,实现企业自身的可持续发展,故推行环境会计势在必行。

3.社会公众对于环保的需要

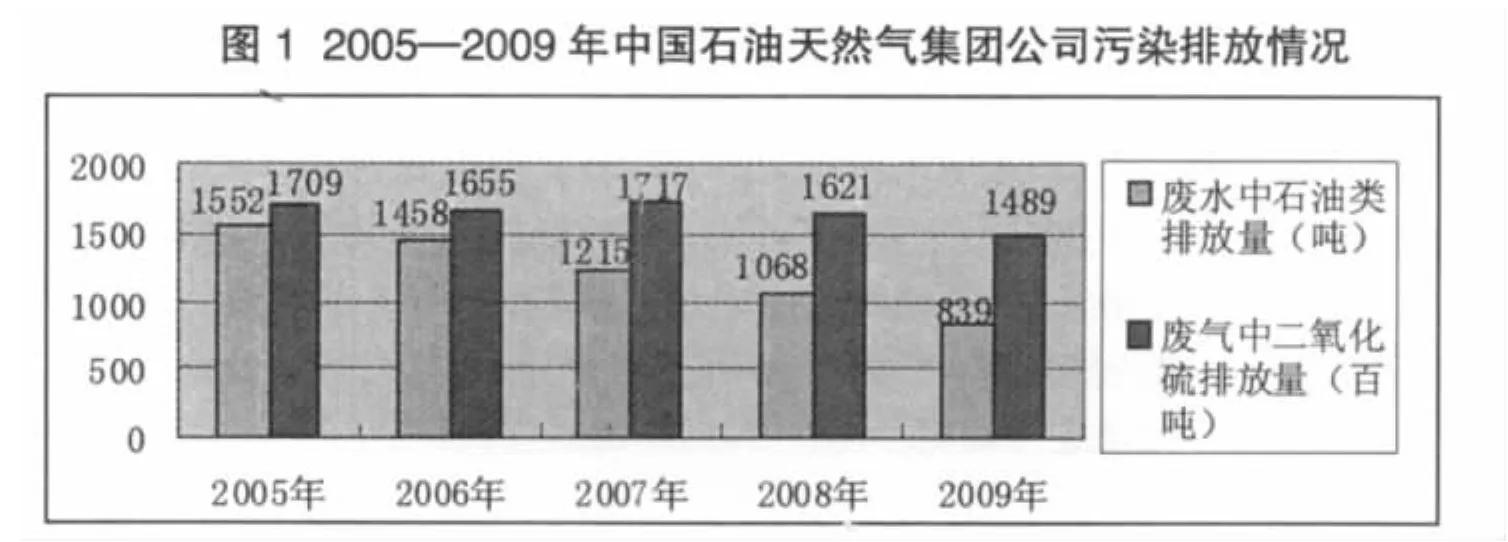

石油企业的环境污染问题一直是社会公众所关注的问题,它是社会稳定、经济发展的隐患。石油企业废水废气的排放对于社会环境的可持续发展存在严重阻碍。中国石油天然气集团公司发布的2009企业社会责任报告[2]如图1显示,从2005年到2009年的废水废气中石油类排放量基本呈下降趋势,这也表示由于环境管理受到越来越多人的关注,企业也开始愈加重视企业自身的污染治理及环境保护。这也要求企业将环境会计列入企业管理的重要部分。在经济发展对社会环境的破坏日益严重的今天,政府、消费者等利益相关者对石油企业的环保要求不断提高,要求企业披露环境成本信息以了解并控制企业环境污染。

(二)石油企业建立环境会计的可行性

通过国内外学者的研究和探索,环境会计的理论已逐渐完善,建立了较为清晰的理论框架,充实了其理论体系并在实践上取得了一定的成功。BP、壳牌等公司[3]已经将环境保护作为一项重要管理措施纳入企业管理中,利用其降低企业成本、提升品牌形象,且取得了可喜成绩,这些成功典型为石油企业建立环境会计奠定了理论与实践基础。我国石油企业也应借鉴国外成功经验,把环境管理纳入企业全面管理中,推行环境会计,建立适合本企业的环境成本核算及环境成本管理体系,改善石油企业环境业绩,从而实现其可持续发展。

二、石油企业中环境成本的确认与分类

环境会计在石油企业的应用中最为关键的环节即科学合理地确认、计量并核算石油企业的环境成本进而对其进行管理和控制,其前提和基础就是将石油企业的环境成本进行归类。通过对于国内外环境成本分类的研究,笔者认为石油企业的环境成本可以按照事前、事中、事后[4]的过程大致分为以下几类:

(一)事前环保预防成本

1.前置环境成本。指石油企业在生产运营前出于环保考虑而发生的选址、生产准备、设备安装、环保资源采购等耗费的成本。

2.环保科研成本。环保产品能够有效地减少环境污染,促进企业的可持续发展。然而进行环保产品的生产及研发所耗费的成本也是比较可观的,在确认环境成本时应对其进行科学计量。其中包括环保研究的实验、研发、模型费用等。

(二)事中环境管理成本

1.环保培训成本。指石油企业对本单位员工定期进行环保知、技能培训及考核所耗费的成本,包括环保人员的工资及其他培训所需相关费用。

2.环保设施维修成本。在企业生产过程中会造成环保设施的磨损及老化,企业应定期对于环保设施进行检测及维修,该过程中所产生的费用即为环保设施维修成本。

3.环保监控成本。指在石油企业生产产品及提供服务的过程中,通过相关工具对产生环境污染的重点环节进行监测并控制污染所耗费的成本。

4.环保公关成本。指石油企业为提高企业品牌效益而对本企业环境健康状况进行披露宣传以及进行环保公益赞助等所耗费的成本。

(三)事后环境保全成本

1.污染物及废料处置成本。石油企业的污染类型比较复杂,其污染物主要包括水体、大气以及固体废物等[5]。水体污染物包括石油类、COD、氨氮及挥发酚等;大气污染物包括二氧化硫、氮氧化物及烟尘等。固体污染物主要是生产过程中所导致的危险物。这些污染物的处置费用是石油企业环境成本的重要组成部分。石油企业在其生产过程中会导致一部分原材料转化为废物,该部分所耗费的原材料及人工费用都应计入环境成本。

2.环境事故处理成本。石油企业应将污染事故和环保投诉等发生的罚款及赔偿金等作为环境成本计量。

三、环境成本在石油企业中的核算方法

在环境会计的运用下,对于石油企业的环境成本应采取何种成本核算方法才能更好地对成本进行归集与核算?笔者认为作业成本法在其中能发挥其优势,起到很好的作用。下面试通过传统成本法与作业成本法在环境成本核算上的对比分析来论证这一观点。

(一)传统成本法的局限性

1.环境成本归集与核算不科学

在传统成本核算方法下,对于环境成本的归集较为草率,一般只考虑治污费用、环境污染罚款等一些较为明显的环境成本,而对于一些比较隐蔽的环境成本则不易归集与核算。往往将生产废料损耗、环境管理及改善成本简单地计入管理费用或者直接分配到产品成本中去,造成环境成本归集和核算的不科学。

2.成本控制无重点

由于传统的成本核算方法不能如实地反映成本耗费,导致企业盲目地进行成本控制,不能抓住控制重点。不科学的成本归集,造成环境成本虚减,以致企业对环境成本的重视程度不够,降低了其环保意识。

3.可持续发展难实现

企业将部分环境成本模糊地作为制造费用直接分摊到产品中,虚增了企业的收益。这一假象间接促使企业以环境污染、资源浪费为代价谋取自身利益,有悖企业可持续发展的要求。

(二)作业成本法的应用优势

1.成本的归集科学准确

由于作业成本法采用成本动因理论来归集作业成本,使得成本的分配更为合理和真实,能够更加真实地反映企业的环境管理绩效,从而有利于企业降低成本,提高生产效率。

2.资源配置合理优化

由于作业成本法按照是否实现顾客满意将作业划分为增值作业和非增值作业,这样有利于企业根据顾客需要来进行生产和服务,尽量减少非增值作业,避免企业资源的浪费,做到资源的优化配置。

3.成本概念全面完整

在作业成本法下,成本的核算不仅包括生产阶段,它同时链接了企业的供应商与消费者,是一条完整的作业链。这种成本核算的理念,可以让企业顾及到生产的上下游所带来的环境成本,能更全面地反映资源的耗费以及环境改善所需要付出的成本,能够更直观地使企业看到环境带来的压力,从而加强其环保意识。

四、作业成本法下石油企业环境成本的核算

作业成本法[6]是以作业为核心,将产品所消耗的资源归入各项作业,再根据一定的成本动因将各项作业所产生的成本归集到产品和服务中去的一种成本核算方法。作业成本法的原理是:产品消耗作业,作业消耗资源;生产导致作业的产生,作业导致成本的产生。作业成本法下石油企业环境成本的核算是将其与直接费用放在同等重要的位置,并根据相对合理的成本归集方法进行分配。作业成本法的原理如图2:

图2 作业成本法原理图

根据作业成本法的基本原理以及对于石油企业中环境成本因素的认识。笔者认为,在石油企业中应用作业成本法核算其环境成本的步骤可分以下四步:

1.确定作业及作业中心并建立作业成本库

作业成本法的核心是作业,所以我们首先应确定与环境成本相关的作业。根据石油行业实际并结合作业成本法特点,将石油企业环境成本相关作业划分为环境作业、环境增值作业以及环境成本消耗作业[7]三类作业中心。环境作业指企业为减少消极环境影响所发生的作业,包括环保研发、环保培训、环保设备建设与维修、环境公关、污染治理、环境事故处理等。环境增值作业是指在企业生产过程中所采取的既有利于生产、又有利于环保的作业,包括污水循环利用、废物回收利用等。环境成本消耗作业指产生污染物消耗环境成本的作业,包括常减压蒸馏、延迟焦化等。根据确认的作业,从企业财务报表中取得相应费用项目并归集,建立作业成本库。

2.确定成本动因

成本动因是将资源分配到作业、作业分配到产品的驱动因素,正确选择成本动因能使成本归集与核算更为科学准确。笔者选取了主要作业并对其成本动因进行分析。

(1)污染治理作业是根据排放废水、废气及固体废物的总量来确定治理费用的,所以选择污染物排放量作为成本动因。

(2)废物处置作业是根据报废原材料来核算其成本的,故将原材料中的废物产生量作为其成本动因。

(3)环保培训作业所需成本与培训人次密切相关,即以人次作为成本动因。

(4)环保设备建设与维修作业,由于建设成本较高且维修成本不确定,应根据实际情况单独确认,可以直接归集。

(5)环境事故处理作业可根据各事故实际情况查询企业账目明细进行直接归集。

3.分摊作业成本

根据成本动因分摊作业成本可分为两个步骤:(1)依据各环境成本库总成本及其成本动因数确定单位成本;(2)根据作业动因的单位成本及各作业动因数确定各作业成本分摊。

4.归集作业成本及产品成本

在成本归集时所采取的方法步骤:(1)作业成本归集,即将上述细分的环境作业成本根据一定分类汇总到某类环境成本中形成该类作业成本;(2)产品成本归集,即根据生产某种石油产品所需的各类作业成本汇总到产品中形成该产品成本。

将环境会计融入到石油企业的全面管理之中,进而将作业成本法运用于石油企业环境成本的核算,能更准确地归集成本,更有效地对石油企业进行管理和控制。这一做法不仅有利于提高企业的经济效益,同时促进了社会经济的可持续发展。

[1]中国石油天然气集团公司.全球石油行业环保现状分析报告[R].北京:中国石油天然气集团公司,2008.

[2]中国石油天然气集团公司.2009年企业社会责任报告[R].北京:中国石油天然气集团公司,2009.

[3]Shell.The Shell Sustainability Report 2006 Meeting the energy challenge[R].Holland:Shell,2007.

[4]王立彦.环境成本核算与环境会计体系[J].经济科学,1998(6):53-63.

[5]曹刚,王华.石油污染及治理[J]沿海企业与科技,2005(3):41.

[6]黄晓兰.作业成本法的成本动因要素与案例分析[J].商场现代化,2008(15):88-89.

[7]王迪.石油企业环境完全成本核算方法与应用研究[D].北京:清华大学,2008.

Abstract:Enterprises are the main drivers of economic development,but also the chief culprits of environmental pollution.as one of the high pollution enterprises Petroleum enterprise has the responsibility to protect the environment.Therefore,it has been necessary to apply environmental accounting into petroleum enterprises in order to recognize and calculate the costs and benefits of environment.On in this way ca petroleum enterprise achieve the sustainable development.

Key words:environmental accounting;petroleum enterprises;cost classification and calculation;the activity-based costing method

The Application of Environmental Accounting into Petroleum Enterprise

XU Dan-dan

(College of Business,Hehai University,Nanjing 211100,China)

F235

A

1008-8318(2011)01-0066-04

2011-01-03

徐旦丹(1986-),女,浙江舟山人,硕士研究生。